BANKA HABERLERİ

Anonymous’dan AKBANK açıklaması : Biz yapmadık ama Siber saldırı var!

nlü hacker grubu Anonymous, gece geç saatlerde Twitter üzerinden flaş bir siber saldırı iddiasında bulunarak dikkatleri topladı.

05.07.2021 – Pazartesi saat 08.00 sularında başlayan erişim problemi nedeniyle Akbank kullanıcıları, kredi kartları üzerinde işlem yapmakta güçlük geçiyor. Uzun süredir devam eden sorunlar yüzünden mobil işlemler kullanılamazken; aynı zamanda kredi kartı POS cihazlarında ve ATM’lerde de işlemler gerçekleştirilemiyor en son şubeler de hizmet veremez hale geldi.

Akbank dijital bankacılık hizmetlerinden yararlanmak isteyen mobil kullanıcılar, uygulamayı açtıklarında takılıp kalan bir ekranla karşılaşıyor. Sosyal medya platformları üzerinden banka müşterileri endişelerini dile getiriyor. Sabahtan beri süregelen problemlerin sebebine ilişkin internet kullanıcıları, bankanın bir siber saldırı ile karşılaşmış olabileceği ihtimalini değerlendirmeye başladı.

Bu iddialara karşı Akbank, 06.07.2021 ( dün ) öğle saatlerinde yaptığı açıklama ile herhangi bir siber saldırı operasyonuyla karşılaşmadıklarını açıklarken; ünlü hacker grubu Anonymous tarafından gece geç saatlerde Twitter üzerinden yapılan bir paylaşım, bankanın bilgisayar korsanları tarafından saldırıya uğradığını öne sürdü.

Anonymous, Akbank’ın siber saldırıya uğradığını iddia etti

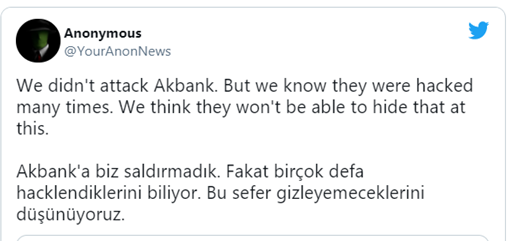

Bir Twitter kullanıcısı dün akşam Akbank’ta yaşanan erişim sorunlarıyla alakalı Anonymous‘u etiketlediği bir tweet paylaştı. “Doğruyu söyleyin, sizin işiniz mi bu?” sorusunu hacker grubuna yönelten kullanıcı, sosyal medyada tartışmaları büyütecek o yanıtı aldı…

Anonymous, kendilerinin Akbank’a saldırmadıklarını söyledi. Fakat daha önce birçok defa hacklendiklerini iddia etti. Bu kez de bir siber saldırı olayı yaşandığını öne süren bilgisayar korsanları, “Bu sefer gizleyemeyeceklerini düşünüyoruz,” ifadesini kullandı.

Akbank, iddiaları yalanladı

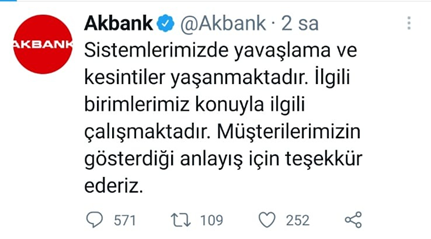

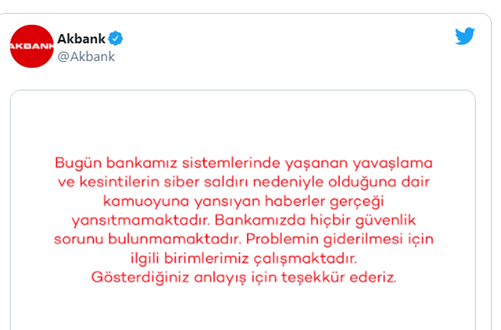

Akbank cephesine dönecek olursak, bankanın resmi Twitter hesabı üzerinden öğlen paylaştığı tweet’te, sistemde yaşanan yavaşlama ve kesintilerin siber saldırı nedeniyle olduğuna dair kamuoyuna yansıyan haberlerin gerçeği yansıtmadığı bilgisi yer alıyordu.

“Bankamızda hiçbir güvenlik sorunu bulunmamaktadır” diyen şirket, ilgili birimlerinin problemlerin giderilmesi için çalışmaya devam ettiklerini söylemişti.

Akbank Sistem krizi “kriz yönetememe krizine” dönüşmek üzere, Dijital sorumlu GMY ortada yok

Diğer taraftan bankanın yapmış olduğu yüzeysel açıklamalar müşterileri tatmin etmezken her fırsatta DİJİTALİN BANKASI olduğu söylem imajı da, bu yönde alınan ödüler de ciddi zedelenmiş durumda. Her fırsatta bankanın ne kadar Dijitalleştiğini söyleyen AKBANK Strateji, Dijital Bankacılık ve Ödeme Sistemleri sorumlu Genel Müdür Yardımcısı Burcu CİVELEK YÜCE ve Teknoloji ve Operasyon’dan sorumlu Genel Müdür Yardımcısı N. İlker ALTINTAŞ‘tan ise şu ana kadar bir açıklama gelmemesi ise piyasadaki söylentilerin daha da artmasına neden oluyor. Banka sistemlerinin tamamen ve uzun süreli gitmesi ve müşterilerin hizmet alamaması bankanın açıkladığı gibi basit bir arıza olmadığını bankanın ciddi bir teknik sorun ile karşı karşıya olduğu yönünde kaygılar da artmış duruda.

AKBANK Personeli de huzursuz : İnsan ve Kültür GKM’den açıklama yok

Bankanın tatmin edici açıklama yapamaması müşteriler kadar çalışan personeli de huzursuz etmiş durumda. Zira müşterilerden gelen şikayetlere uzun süre “kısa bir süre sonra sistem düzelecek” cevabı veren personel arızanın uzun sürmesi üzerine müşterilere cevap veremez hale gelmiş durumda. Banka personeli nerede ise her hafta TV’lere çıkıp sık sık Bankanın ne kadar Dijitalleştiğini anlatan İnsan ve Kültür Genel Müdür Yardımcısı Pınar ANAPA‘dan şu ana kadar bir açıklama gelmemesi de peronel üzerinde olumsuz teki yapmış durumda.

BANKA HABERLERİ

Kuveyt Türk’ten kişiselleştirilmiş finansman dönemi

Kuveyt Türk Bireysel ve Özel Bankacılıktan Sorumlu Genel Müdür Yardımcısı Mehmet Oral, “Yapay zeka destekli model sayesinde müşterilerimizi tek tip bir değerlendirme yerine kendi ödeme alışkanlıkları, işlem düzenleri ve ihtiyaçları doğrultusunda ele alabiliyoruz” dedi

BANKA HABERLERİ

Akbank’tan 500 milyon dolarlık sermaye benzeri tahvil ihracı

Akbank Genel Müdürü Kaan Gür, “Akbank’a ve Türk ekonomisine duyulan güvenin altını çizen bu işleme imza atmaktan gurur duyuyoruz” dedi

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Resmi Gazete'de bugün (04.06.2026) 03/06/2026

- İran: Müzakerelerde somut bir ilerleme sağlanamadı 03/06/2026

- Fed'in Bej Kitap raporunda yüksek enflasyon vurgusu 03/06/2026

- Morgan Stanley ve UniCredit'ten ‘Warsh’ uyarısı 03/06/2026

- Bessent: Enflasyondaki yükseliş kısa vadeli olacak 03/06/2026

- Otokar, Automecanica'nın yüzde 96,77'sini devraldı 03/06/2026

- Trump Ankara'daki NATO zirvesine katılacak 03/06/2026

- ABD fabrika siparişlerinde 11 ayın en büyük artışı 03/06/2026

- ABD'de hizmet faaliyetleri toparlandı 03/06/2026

- ABD-İran geçici anlaşma görüşmelerindeki temel anlaşmazlık konuları 03/06/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu