BANKA HABERLERİ

PİYASALARDA GERGİN BEKLEYİŞ

“Liralaşma” adı altında faizin baskılanmasıyla piyasalarda oluşan sıkışıklığın boyutu büyüyor. Faiz, döviz ve altın yeni rekorları görürken, bankalarda da ödüllü döviz toplama yarışı başladı.

Türkiye’de döviz kurlarında son günlerde hızlanan yukarı yönlü hareketler yaşanıyor. Dolar/TL 19.38, Euro/TL 21.42 seviyelerini gördü. Dövize olan hem bireysel hem de kurumsal talep artarken bankacılık sektörü bir yandan bu taleplere yetişmeye bir yandan da 28 Nisan’a kadar yüzde 5 yabancı para mevduatından TL’ye dönüşüm oranı hedefini yakalama derdinde. Bankacılık sektörü kaynaklarının verdiği bilgiye göre bazı bankalarda efektif döviz alım kampanyaları başladı. Çalışanlarını motive ederek yastık altı ve kasalardaki dövizi kazanmaya çalışan bankacılık sektörü daha önce Merkez Bankası’nın yasakladığı ancak sonrasında gevşettiği kur korumalı mevduat (KKM) faizi artı prim uygulamasına da geri döndü.

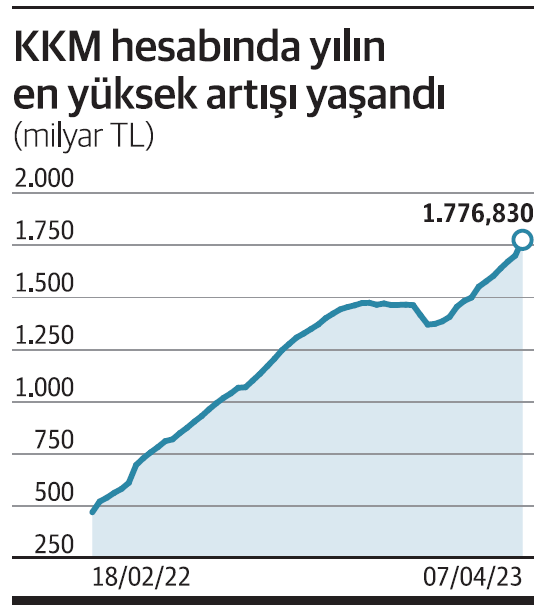

Kaynakların verdiği bilgiye göre bu sayede kazanılan dövizden dönüşlü KKM hesaplarında yıllık faiz oranı dolar cinsinden yüzde 30-35’lere çıkıyor. Öte yandan dolardaki yükseliş ile bankaların yüklenmesiyle KKM hesaplarında Bankacılık Düzenleme ve Denetleme Kurumu’nun verilerine göre 7 Nisan haftasında 75.8 milyar liralık artışla 1.78 trilyon lira ile yeni rekor seviye görüldü. KKM’nin yanı sıra döviz mevduatları da 3.1 miyar dolar artış gösterdi.

Öte yandan Merkez Bankası dün bankalar ile doğrudan TL uzlaşmalı vadeli döviz satım imkanı getirdi. Yetkili bankalar TCMB ile telefon aracılığıyla iletişim kurarak anlık forward kur fiyatı alabilecek. Konuya yakın kaynaklar bankaların bunu bir süredir talep ettiğini ve uygulamanın reel sektöre hedge kolaylığı sağlayacağını, artan kurumsal spot döviz talebini ise azaltabileceğini kaydetti.

Bankalar 19.85 liranın altında dolar satamıyor

Bankacılık sektörü kaynakları bazı bankaların şubelere gönderdikleri yazı ile ödüllü efektif döviz kampanyası başlattıklarını dile getirdi. Bunun sebebini Merkez Bankası’na yakın kaynaklar TL dönüşüm oranı hedefini yakalamak olabileceğini belirtirken mart sonunda getirilen düzenlemeyle bankacılık sektörünün 28 Nisan’a kadar yüzde 5 dönüşüm oranı hedefini yakalaması gerekiyor. Dönüşüm hedefi tutturulamadığında aradaki fark kadar tahvil tutma yükümlülüğü var ve şu aralar uygulamadaki regülasyonlar arasında Merkez Bankası’nın da en çok odaklanılmasını istediği konu da bu. Peki bu sistem nasıl işleyecek? Bankalar gidip döviz bürolarından döviz mi satın alacak? Aslında almaları çok da mantıksız değil çünkü bankacılık sektöründe bireysel müşteriye döviz satışında belli fiyatın altına inilmiyor. Bankacılık sektörü kaynakları Dolar/TL’de dün itibariyle 19.85 liranın altında satış yapılmaması istenildiğini bildirdi. Kamu bankalarında ise 19.85 liranın altında dolar satışı gerçekleştirilebildi. Serbest piyasada ise 19.68 seviyesinde işlemler geçti. Dolar/ TL 19.35,  Euro/TL 21.42, gram altın ise 1273 lirayı aşarak dün yeni zirvelerini gördü.

Euro/TL 21.42, gram altın ise 1273 lirayı aşarak dün yeni zirvelerini gördü.

Ancak durum bu kadar basit değil. Hem yastık altı, hem de kasalardaki dövizi kazandırmayı hedefliyor bankalar. Müşteri dövizini getirirse de yüksek miktarlı dövize yönelik kur korumalı mevduatta oldukça iyi kazanç imkanı var. Bankacılık sektörü kaynaklarından alınan bilgiye göre KKM’ye faiz artı prim uygulaması geri döndü. Hatırlanacağı üzere geçtiğimiz aylarda Merkez Bankası bankaları uyarmış ve bu tür dönüşüm hesaplarının TL mevduat oranı hesabında dikkate alınmayacağını belirtmişti. Fakat durum değişmiş görünüyor. Bankacılık sektörü kaynakları Merkez Bankası’nın bu alanı gevşettiğini ve dövizden dönüşü artırmak ve döviz talebini azaltmak için prim uygulamasına izin verdiğini dile getirdi.

Dolar faizi yıllık yüzde 30-35’e çıkıyor

Sektör uzmanları müşteriye opsiyon yaptıklarını KKM faizinin yanı sıra üzerine dolar faizi uyguladıklarını ve müşteriye yıllık olarak dolar faizinin yüzde 30-35 arasına çıktığını vurguladı. Böylece hem yastık altı hem de kasadaki dövizleri toplama imkanının biraz olsun yaratabileceği görüşünde bankacılık sektörü.

Bir diğer bankacılık sektörü kaynağı ise yüzde 5 TL dönüşüm hedefini tutturabilmek için inanılmaz bir baskı olduğunu ifade etti. Banka üst yönetimlerinden bu baskının geldiğini ve tüm mesailerini buna harcadıklarını vurguladı.

Hem KKM hem döviz mevduatları arttı

KKM’de hem faiz üst limitlerinin artması hem de döviz kurlarındaki yukarı yönlü hareket ile bankaların prim uygulamasını geri getirmesi rakamlarda da kendini gösterdi. BDDK’nın haftalık verilerine göre 7 Nisan ile biten haftada 75.8 milyar liralık artış yaşandı KKM hesaplarında. Bu 1 Nisan 2022’deki 85.3 milyar liralık artışın ardından KKM hesaplarında haftalık en yüksek artışın geçen hafta yaşandığını gösteriyor. Böylece KKM hesaplarının büyüklüğü de 1 trilyon 776 milyar 830 milyon lirayla yeni zirvesine yükselmiş oldu.

Merkez Bankası verileri ise KKM hesapları artsa da hem bireylerin hem de kurumların döviz mevduatında da yükseliş yaşandığını ortaya koydu. Merkez Bankası haftalık verilerine göre 7 Nisan ile biten haftada parite etkisinden arındırılmış şekilde döviz mevduatları 3 milyar 152 milyon dolar artış gösterdi. Bireysel döviz mevduatları parite etkisinden arındırılmış olarak 567 milyon dolar yükselirken, kurumsal müşterilerin döviz mevduatı 2 milyar 585 milyar dolar arttı. Döviz kurlarında 19 üzeri hareketin hızlandığı geçen hafta kurumsal müşterilerin dolar cinsi döviz mevduatı 1.6 milyar dolar, Euro cinsi döviz mevduatının dolar karşılığı parite etkisinden arındırılmış olarak 853 milyon dolar yükseldi. Gerçek kişilerin döviz mevduatında ise 647 milyon dolarlık dolar cinsi döviz mevduatındaki artış dikkat çekti. Böylece toplam parite etkisinden arındırılmamış olarak 187.6 milyar dolara çıktı.

■ Bankalar ile doğrudan TL uzlaşmalı vadeli döviz satım imkanı

Merkez Bankası (TCMB), Türk Lirası uzlaşmalı vadeli döviz satım işlemlerinin, işlem yapmak isteyen bankalarla doğrudan gerçekleştirilebilmesine karar verdi. Daha önce Türk Lirası uzlaşmalı vadeli döviz satım ihalesi düzenleyen Merkez Bankası bu kez Türk Lirası uzlaşmalı vadeli döviz satım işlemlerinin, işlem yapmak isteyen bankalarla doğrudan gerçekleştirilebilmesine imkan sağladı.

Dün bankalara gönderilen yazıya göre işlemler, döviz piyasalarında işlem yapmaya yetkili bankalarla gerçekleştirilecek. Yetkili bankalar, Merkez Bankası ile telefon aracılığıyla iletişim kurarak anlık forward kur fi yatı alabilecek. Bankalar, işlem taleplerini döviz piyasalarında işlem yapma yetkisi bulunan kişilerce ve telefon aracılığı ile Döviz Piyasaları Müdürlüğü’ne iletecek. İşlem miktarı 500 bin ABD Doları/Euro katları olacak şekilde, en az 1 milyon ABD Doları/ Euro olacak. Vade sonunda ise netleşme Türk Lirası olarak yapılacak. Netleştirme işlemi kurun seyrine göre ya bankadan fark tahsil edilecek ya da bankalara Merkez Bankası ödeme yapacak. Ayrıca bankalar, vade süresince Merkez Bankası nezdinde işleme konu döviz tutarının yüzde 2,5’i oranında teminat bulunduracak.

■ Uluslararası net rezervlerin yarısı 14 haftada kaybedildi

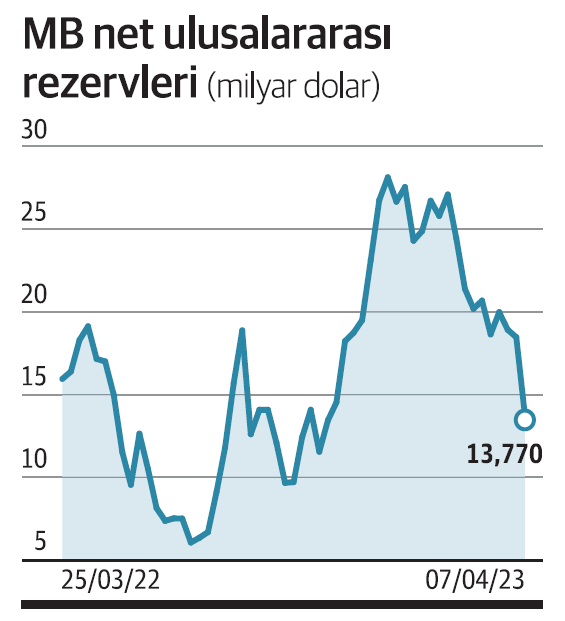

Merkez Bankası haftalık verileri döviz kurlarının yukarı yönlü hareketini hızlandırdığı geçen hafta Merkez Bankası uluslararası net rezervlerinin 4 milyar 669,7 milyon dolar azaldı ve 13 milyar 770 milyon dolara geriledi. Böylece geçen yılsonundan bu yana net uluslararası rezervlerdeki kayıp 13 milyar 774 milyon dolar oldu. 30 Aralık 2022 haftası itibariyle Türkiye’nin net uluslararası rezervleri 27 milyar 544 milyon dolar seviyesindeydi. 14 haftada net uluslararası rezervlerin yarısı kaybedilmiş oldu. Uluslararası net rezervlerde 1 haftada yaşanan 4.7 milyar dolarlık kayıp 29 Ağustos 2022’deki 6.3 milyar dolarlık düşüşün ardından yaşanan haftalık en büyük azalışa işaret ediyor. Net rezervler geçen yıl temmuzun ikinci haftasında 6.1 milyar dolara kadar gerilemişti.Merkez Bankası toplam rezervleri ise 7 Nisan haftasında bir önceki haftaya göre 1 milyar 320 milyon dolar azalarak 121 milyar 103 milyon dolara geriledi. Verilere göre, 7 Nisan itibarıyla Merkez Bankası brüt döviz rezervleri, 1 milyar 756 milyon dolar azalışla 68 milyar 491 milyon dolara indi. Brüt döviz rezervleri, 31 Mart’ta 70 milyar 247 milyon dolar seviyesinde bulunuyordu. Söz konusu dönemde altın rezervleri ise 436 milyon dolar artarak 52 milyar 176 milyon dolardan 52 milyar 612 milyon dolara çıktı. Böylece Merkez Bankası’nın toplam rezervleri, 7 Nisan haftasında bir önceki haftaya kıyasla 1 milyar 320 milyon dolar azalışla 122 milyar 423 milyon dolardan 121 milyar 103 milyon dolara indi.

Yabancı nette 74.7 milyon dolarlık hisse sattı

Öte yandan Merkez Bankası haftalık menkul kıymet istatistiklerine göre yabancı yatırımcılar, geçen hafta net 74.7 milyon dolarlık hisse senedi satarken, 13.3 milyon dolarlık devlet iç borçlanma senetleri ve 8.4 milyon dolarlık şirket borçlanma senetleri aldı. Yurtdışında yerleşik kişilerin 31 Mart itibarıyla 24 milyar 408,2 milyon dolar olan hisse senedi stoku, 7 Nisan’da 24 milyar 763,6 milyon dolara çıktı. Aynı dönemde yurt dışında yerleşik kişilerin DİBS stoku 1 milyar 243 milyon dolardan 1 milyar 225 milyon dolara inerken, ŞBS stokları 67,2 milyon dolardan 75,2 milyon dolara yükseldi.

Tüketici kredileri 1.3 trilyon liraya çıktı

Bu arada Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) haftalık bültene göre, sektörün kredi hacmi 7 Nisan itibarıyla 101 milyar 992 milyon lira artarak 8 trilyon 618 milyar 443 milyon liraya çıktı. Bankacılık sektöründeki toplam mevduat (bankalararası dahil), geçen hafta 153 milyar 724 milyon lira arttı. Söz konusu haftada yüzde 1,54 artan bankacılık sektörü toplam mevduatı, 10 trilyon 112 milyar 487 milyon lira oldu. Verilere göre, tüketici kredileri tutarı, 7 Nisan itibarıyla 7 milyar 867 milyon lira artışla 1 trilyon 280 milyar 80 milyon liraya yükseldi.

Şebnem TURHAN – Ekonomim

Kredi büyüyor, vatandaşın borç yükü ağırlaşıyor: Takipteki bireysel krediler 337 milyar TL’ye ulaştı

Bankacılık sektöründe kredi hacmi büyümeye devam ederken, büyümenin arkasındaki en dikkat çekici gelişme ise bireysel kredilerde bozulan geri ödeme performansı oldu. BDDK verilerine göre 2025 sonundan 24 Temmuz 2026’ya kadar toplam kredi hacmi yaklaşık 4,1 trilyon TL artarak 26,98 trilyon TL seviyesine yükselirken, tüketici kredileri ve bireysel kredi kartlarının toplamı 6,68 trilyon TL ile 7 trilyon TL sınırına dayandı. Aynı dönemde takipteki bireysel kredi tutarı ise 337 milyar TL’ye ulaşarak sadece yedi ayda 100,6 milyar TL arttı.

Vatandaşın banka borcu 7 trilyon TL sınırında

BDDK verileri, bireysel tarafta borçlanmanın hız kesmediğini gösteriyor.

Tablonuza göre;

| Kredi Türü | 2025 | 24.07.2026 | Artış |

|---|---|---|---|

| Tüketici Kredileri + Bireysel Kredi Kartları | 5,575 trilyon TL | 6,677 trilyon TL | %20 |

| Toplam Krediler | 22,877 trilyon TL | 26,975 trilyon TL | %18 |

| Ticari Krediler | 17,301 trilyon TL | 20,297 trilyon TL | %17 |

Dikkat çeken nokta ise bireysel kredilerin toplam kredi büyümesinden daha hızlı artmasıdır. Bu durum, ekonomik yavaşlama dönemlerinde hane halkının gelir yerine krediyle yaşamını sürdürmeye çalıştığına işaret ediyor.

Asıl alarm takipteki kredilerde

Borç stokunun büyümesi tek başına risk oluşturmayabilir. Ancak ödeme güçlüğü yaşayan kredi miktarındaki artış çok daha önemli bir gösterge.

Tablonuzdaki verilere göre;

| Takipteki Kredi Türü | Artış |

|---|---|

| Konut Kredileri | %31 |

| Taşıt Kredileri | %51 |

| İhtiyaç Kredileri | %39 |

| Kredi Kartları | %46 |

| Toplam | %43 |

Toplam takipteki bireysel kredi tutarı;

- 236,4 milyar TL’den

- 337 milyar TL’ye çıkarak yaklaşık %43 büyüdü.

Bu artış, bireysel kredi hacmindeki %20’lik büyümenin oldukça üzerinde gerçekleşti.

Başka bir ifadeyle; Borç artıyor ama daha önemlisi geri ödenemeyen borç çok daha hızlı artıyor.

En büyük risk ihtiyaç kredileri ve kredi kartlarında

Takibe düşen kredilerin dağılımı incelendiğinde en büyük yükü iki kalem oluşturuyor.

İhtiyaç kredileri: 156,2 milyar TL

Bireysel kredi kartları: 178,8 milyar TL

Bu iki kalem birlikte yaklaşık 335 milyar TL ile toplam takipteki bireysel kredilerin neredeyse tamamını oluşturuyor. Bu tablo, vatandaşın günlük yaşamını finanse etmek amacıyla kullandığı kredilerde ödeme gücünün belirgin biçimde zayıfladığını gösteriyor.

Taşıt kredilerindeki artış dikkat çekiyor

Oransal olarak en sert bozulma taşıt kredilerinde yaşandı.

Takipteki taşıt kredileri;

- 331 milyon TL’den

- 499 milyon TL’ye çıkarak %51 arttı.

Bu durum;

- yüksek faizler,

- ikinci el araç piyasasındaki durgunluk,

- gelir artışının kredi maliyetlerini karşılayamaması gibi nedenlerle açıklanabilir.

Faizler vatandaşın ödeme gücünü zorluyor

Son iki yıldır uygulanan sıkı para politikasıyla kredi faizleri tarihsel olarak yüksek seviyelerde seyrediyor.

Yeni kredi kullanmak zorlaşırken mevcut borçların çevrilmesi de maliyetli hale geliyor.

Özellikle;

- gelir artışının enflasyonun gerisinde kalması,

- kredi kartlarının günlük harcamaların finansman aracı haline gelmesi,

- ihtiyaç kredilerinin temel tüketim için kullanılması,

takibe düşen alacakların büyümesini hızlandırıyor.

Bankalar açısından ne anlama geliyor?

Takipteki alacakların yükselmesi bankalar açısından;

- daha fazla karşılık ayrılması,

- kârlılık üzerinde baskı,

- kredi verme iştahının azalması,

- risk primlerinin yükselmesi anlamına geliyor.

Her ne kadar sektörün genel takipteki kredi oranı uluslararası standartlara göre hâlâ yönetilebilir seviyelerde bulunsa da, bireysel segmentteki hızlı bozulma yakından izleniyor.

Ekonomi açısından mesaj ne?

Bu veriler yalnızca bankacılık sektörünü değil, hane halkının finansal sağlığını da ortaya koyuyor. Borçlanma hızının yüksek seyretmesi tek başına sorun olmayabilir. Ancak geri ödenemeyen borçların kredi büyümesinden iki kat daha hızlı artması;

- tüketicinin nakit akışında bozulmaya,

- alım gücündeki zayıflamaya,

- gelirlerin borç servisinde yetersiz kalmaya başladığına, işaret ediyor.

Önümüzdeki dönemde faizlerin seyri, istihdam piyasası ve gelir artışları bireysel kredi kalitesini belirleyecek en önemli faktörler olacak.

Rakamlar kritik seviyede

24 Temmuz 2026 itibarıyla vatandaşın bankalara olan tüketici kredisi ve bireysel kredi kartı borcu 6,68 trilyon TL ile 7 trilyon TL sınırına yaklaşırken, takipteki bireysel kredi tutarı da 337 milyar TL’ye ulaştı. Daha da dikkat çekici olan ise takipteki bireysel kredilerdeki %43’lük artışın, toplam bireysel kredi büyümesinin (%20) oldukça üzerinde gerçekleşmesi. Bu tablo, kredi hacmi büyümeye devam ederken ödeme kapasitesinin aynı hızda güçlenmediğini ve hane halkı finansmanında risklerin arttığını gösteriyor

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

BANKA HABERLERİ

Yapı Kredi’den 2026’nın ilk yarısında 31 milyar liralık net grup karı

Yapı Kredi CEO’su Gökhan Erün, “2026 yılının ilk 6 ayında ülkemizin kalkınmasına katkı sağlama hedefimiz doğrultusunda Türkiye ekonomisine 3 trilyon liraya yaklaşan kaynak sunduk” ifadesini kullandı.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu