BANKA HABERLERİ

TCMB ekonomistleri, KKM sahibi firmaların döviz alım davranışlarını analiz etti

TCMB ekonomistlerinin yaptığı analizde DDM ile ilgili başlatılan TL’ye geçiş sürecinin ek bir döviz talebi yaratmadığı, vadesi dolan firmaların nette döviz alıcısı olma ihtimalinin yapılan düzenlemeler sonrasında belirgin oranda düştüğü ortaya çıktı.

TCMB’nin bugün başlattığı “Merkezin Güncesi”nde, “Kur Korumalı Mevduat Sahibi Firmaların Döviz Alım Davranışları” adlı blog yayımlandı.

Türkiye Cumhuriyet Merkez Bankasının uyguladığı sıkılaşma sürecinin bir hedefi de Türk lirasına olan talebi artırmak. Türk lirası mevduatın toplam mevduattaki payını artırarak para politikası aktarım mekanizmasının güçlendirilmesi hedefleniyor. Bu doğrultuda 20 Ağustos tarihinde yapılan düzenleme, bankalara vadesi gelen kur korumalı mevduat (KKM) ve dövizden dönüşümlü kur korumalı mevduat (DDM) hesaplarını TL mevduata dönüştürme hedefleri getirdi.

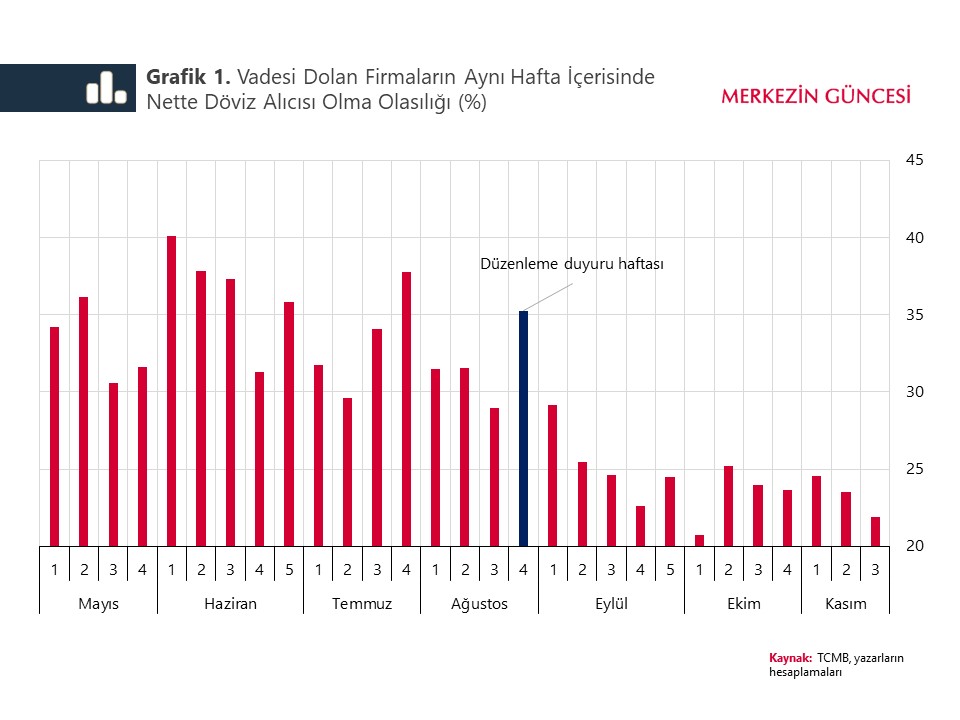

DDM vadesi dolan hesap sahipleri elde ettikleri TL likidite ile spot piyasada döviz talebi oluşturabiliyor. Dolayısıyla bahsedilen düzenlemenin başarılı olup olmamasının bir kriteri de vade bitiminde ortaya çıkan döviz talebindeki değişim. Bu yazıda, DDM hesap sahibi tüzel kişilerin vade sonlarındaki döviz alım ve satımları ve 20 Ağustos 2023 tarihinde duyurulan makroihtiyati düzenlemelerinin bu işlemlere etkisi analiz ediliyor. Bu amaçla, 1 Mayıs 2023 tarihinden sonra dönüşüm vadesi gelen firmaların vadenin dolduğu hafta içerisinde spot piyasada gerçekleştirdikleri döviz alım ve satım işlemleri inceleniyor. 1 Mayıs – 21 Kasım 2023 döneminde herhangi bir haftada DDM vadesi dolan 28.472 firma için vadesi dolan hesaplara ait mevduat tutarları ve döviz alım-satım işlemleri birleştirilerek haftalık bir veri seti oluşturuluyor.

Analiz kapsamındaki firmaların yaklaşık yüzde 30’u dönüşüm vadesinde nette döviz alıcısı[1] iken bu oran 20 Ağustos 2023 tarihli düzenleme sonrasında belirgin şekilde düşüş gösteriyor (Grafik 1). Düzenlemenin döviz talebi üzerindeki olumlu etkisi Eylül sonrası dönemde de devam ediyor ve daha az oranda firmanın vade sonunda nette döviz alıcısı olduğu görülüyor. Aynı örneklemdeki firmaların yaklaşık yüzde 8’inin ise vade sonu gelen DDM hesabının olmadığı haftalarda nette döviz alıcısı olduğu görülüyor.

Etki analizi

Grafik 1’de özetlenen görünüm firma seviyesinde mikro verilerle regresyon analiziyle de test ediliyor. Grafik 2’de sunulan regresyon analizlerinde, DDM hesaplarının vadesinin dolduğu haftalarda firmaların nette döviz alıcısı olma ihtimali ile 20 Ağustos 2023 tarihinde duyurulan ve 28 Ağustos haftası sonrasında uygulanan düzenlemelerin etkinliği ölçülüyor. Analizde farklı firmaların farklı döviz ihtiyaçları bulunduğu göz önüne alınarak, firma heterojenliğini kontrol etmek için firma sabit etkileri ve dönemsel etkileri kontrol etmek için hafta sabit etkileri kullanılıyor. Diğer bir ifadeyle, aynı firmanın düzenleme öncesi ve sonrasında döviz alımına vade bitiminin etkisi ölçülüyor. Grafik 2’de özetlenen sonuçlara göre:

- DDM vadesi dolan firmaların nette döviz alıcısı olma ihtimali örneklemdeki diğer firmalara göre ortalamada yüzde 23,4 daha yüksektir. Bu oran 28 Ağustos sonrasında yüzde 15,4 seviyesine düşmüştür.

- DDM vadesi dolan firmaların döviz alıcısı olma ihtimali örneklemdeki diğer firmalara göre ortalamada yüzde 27,8 daha yüksektir. Bu oran 28 Ağustos sonrasında yüzde 16,3 seviyesine düşmüştür.

Özetle, yeni politika çerçevesinde yapılan düzenlemede tanımlanan hedefler ve faiz oranlarındaki artışın bir sonucu olarak Türk lirası mevduat payının artışı hedeflenirken atılan adımların sonuçları da yakından izleniyor. Bu çalışmada özet bulgularına yer verilen etki analizlerine göre, DDM ile ilgili başlatılan TL’ye geçiş süreci ek bir döviz talebi yaratmadığı gibi, vadesi dolan firmaların nette döviz alıcısı olma ihtimali yapılan düzenlemeler sonrasında belirgin oranda düşüyor. Analiz bulguları, düzenlemenin bu boyutta başarılı olduğunu ve atılan adımlar sonrasında ek döviz talebi oluşturulmadan TL mevduata geçişin desteklendiğini gösteriyor.

[1] İlgili haftada döviz alım ve satım farkı pozitif olan firmalar nette döviz alıcısı olarak sınıflandırılmıştır. İlgili haftada herhangi bir tutarda döviz alan firmalar ise döviz alıcısı olarak sınıflandırılmıştır. Türev piyasa işlemleri dışlanmıştır.

Kaynak: TCMB

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu