BANKA HABERLERİ

Mahfi Eğilmez : Yabancı Sermaye Raporu

Yabancı Kaynak Nedir ve Hangi Formlarda Gelir

Yabancı kaynak, yurt dışında yerleşik kişi veya kurumlardan alınan kaynaklardır. Bir ekonomiye birkaç şekilde yabancı kaynak girişi olur: (1) Doğrudan yabancı sermaye yatırımı (yurt dışında yerleşik olan yatırımcıların ülkede yeni tesis kurmak veya mevcutları satın almak ya da onlara ortak olmak üzere döviz getirmesi.) (2) Portföy yatırımı (yabancıların hisse senedi ve tahvil satın almak amacıyla döviz getirmesi.) (3) Borç verme (yabancıların ülke kuruluşlarına dövizle borç vermesi.)

Türkiye’ye her üç formda da yabancı kaynak girişi oluyor. Cumhuriyet’in ilk birkaç kuşağı Lozan’da kapitülasyonları zorlukla kaldırdıkları ve sonrasında da 1954 yılına kadar Osmanlı dış borçlarını ödemekle uğraştıkları için yabancı sermayeye de dış borçlanmaya da mümkün olduğunca uzak durmaya çabalamışlardır. Bu uzak duruş nedeniyle Türkiye’ye 1923 – 1954 arasındaki 31 yılda yalnızca 2,4 milyon dolar tutarında doğrudan yabancı sermaye yatırımı girmiştir. 1954 yılında Demokrat Parti’nin çıkardığı yabancı sermayeyi teşvik kanunu ve petrol kanunu Türkiye’nin kapılarını yeniden yabancı sermayeye açmışsa da yabancı sermaye girişi sınırlı kalmış, 1954 – 1985 yılları arasındaki 31 yılda toplam 833 milyon dolar tutarında yabancı sermaye girişi olmuştur.

Doğrudan yabancı sermaye yatırımı; yatırımcının yerleşik olduğu ekonomi dışındaki bir ekonomide bir işletmenin yönetimini denetlediği ya da yönetiminde söz sahibi olduğu uzun vadeli bir yatırım şeklidir.

Türkiye’de Doğrudan Yabancı Sermaye Yatırımları

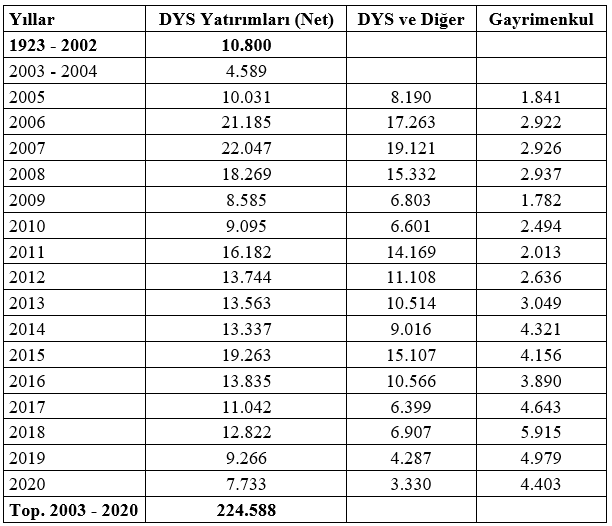

Türkiye’ye doğrudan yabancı sermaye girişinin zirveye çıktığı dönem 2005 yılında Avrupa Birliğiyle tam üyelik müzakeresine başlama kararından sonradır. Bunu aşağıdaki tablodan izlemek mümkündür (Diğer başlığı altında uluslararası sermayeli firmaların yabancı ortaklarından aldıkları krediler yer alıyor.) ( 1923 – 2002 ve 2003 – 2004 yılları için kaynak: Hazine Müsteşarlığı Yabancı Sermaye Raporları, diğer yıllar için kaynak: Ticaret Bakanlığı, Uluslararası Yatırım İstatistikleri.)

Aşağıdaki grafik 2005 yılından bu yana Türkiye’ye gelen yabancı sermaye ve bunun ne kadarının gayrimenkul alımına yöneldiğini gösteriyor (mavi doğrudan yabancı sermaye girişleri, kırmızı yabancıların gayrimenkul alımları.)

Grafikten açıkça görüleceği son iki yıla gelinceye kadar gibi yatırım amaçlı doğrudan yabancı sermaye girişleri düşerken gayrimenkul alımı için gelen yabancı sermaye yatırımları yükseliş göstermiş, son iki yılda gayrimenkul alımı için gelen yabancı sermaye de de düşüş başlamış bulunuyor.

Türkiye’nin 2003 – 2020 yılları arasında çektiği doğrudan yabancı sermaye yatırımı toplamı 224,6 milyar Dolardır. Bu kadar büyük kaynak girişi eğer verimli alanlarda kullanılabilmiş olsaydı bugün Türkiye’nin dış borçlanma gereksinimi de cari açığı da çok daha düşük olacaktı. Türkiye 2003 – 2020 yılları arasında Cumhuriyet’in toplam 15,4 milyar dolar doğrudan yabancı sermaye kullanarak yarattığı tesisleri toplam 63 milyar dolara özelleştirmiş olmasına karşılık elde ettiği bu büyük kaynakları verimsiz alanlarda kullandığı için bugün hala yüksek dış borçlanmaya mahkûm bulunuyor.

Türkiye Doğrudan Yatırımları 2005 – 2008 Arasında Nasıl Çekti?

Tasarrufları yetersiz olan Türkiye’nin büyümesinin temelini oluşturan yatırımlarını yapabilmesi için yabancı kaynaklara ihtiyacı vardır. Bu kaynakları doğrudan yabancı sermaye olarak çekemediğimiz sürece dış borçlanmayı onun yerine ikame etmek zorunda kalıyoruz. Risklerin arttığı ve bunun sonucu olarak kurların yükseldiği bir ortamda bu gidişin enflasyona yansımasını hafifletmek için ister istemez faiz artışına gidilmek zorunda kalınıyor. Faizlerin arttığı dönemde de yabancı sermayenin yerini büyük ölçüde sıcak para formunda gelen dış borçlar alıyor.

Tabloda 2005 ile 2008 yılları arasındaki dönem Türkiye ile Avrupa Birliği’nin tam üyelik müzakerelerini ciddiyetle yürüttüğü dönemdir. Bu dönemde Türkiye’ye gelen doğrudan yabancı sermaye yatırımları tutarı 71,5 milyar dolardır. Bu kadar yüksek yabancı sermaye girişinin temel nedeni Türkiye’nin bankacılık ve kamu maliyesi alanında Güçlü Ekonomiye Geçiş programıyla yaptığı reformlar ve AB ile tam üyelik müzakerelerine başlamış olmasıdır. Yabancı yatırımcılar bu müzakereler sonucunda Türkiye’nin AB üyeliğiyle demokrasi, hukuk gibi alanlarda Avrupa müktesebatına ulaşacağını düşündükleri, bir başka deyişle risklerin düşeceğini tahmin ettikleri için Türkiye’ye doğrudan yatırımlara hız vermişlerdir. Bunun sonucu olarak bu dört yıllık dönemde (2205 – 2008) Türkiye’ye gelen doğrudan yabancı sermaye yatırımları tutarı 71,5 milyar dolar olmuştur.

Sonuç ve Değerlendirme

Doğrudan yabancı sermaye yatırımlarıyla elde edilecek kaynaklar ileride gelir getirecek alanlarda kullanıldığı takdirde ülke kalkınmasına önemli katkıda bulunur. Bunu Kore, Çin gibi uzak doğu ülkelerinin, Çek Cumhuriyeti, Polonya gibi Avrupa ülkelerinin ve Bulgaristan, Romanya gibi komşumuz Balkan ülkelerinin deneyimlerinden gözlemleyebiliyoruz. Eğer bu kaynaklar verimli alanlarda kullanılmazsa ülkenin varlıklarını yabancılara kaptırmaktan başka bir işe yaramaz. Bunun da örneklerini Latin Amerika ülkelerinde görebiliyoruz.

Türkiye’nin 2005 – 2008 arasındaki 4 yıllık dönemde elde ettiği yabancı sermaye girişini yeniden sağlayabilmesinin tek yolu risklerini düşürmektir. Bu da hukukun üstünlüğü ve güçler ayrımına dayalı gerçek bir demokrasi ile başlayacak bir yola girilmesini gerekli kılıyor. Bu yola girilmesi için herhangi bir düzenleme yapmaya ya da Anayasa değişikliğine gerek bulunmuyor. Mevcut yasa ve düzenlemeleri yaşama geçirip uygulanmasını sağlamak yeterli.

Bir gün bunları yapıp yeniden yüksek miktarlı yabancı sermaye çekmek mümkün olabilirse o zaman bu kaynakları inşaat gibi alanlarda kullanmak yerine sanayi, teknoloji, AR-GE, eğitim gibi verimli alanlarda kullanmanın şart olduğunu da akıldan çıkarmamak gerekir.

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu