EKONOMİ

BÜLTEN: Petrol ürünleri üzerindeki ÖTV tutarlarında majör şekilde artırıma gidildi

Geride bıraktığımız haftaya ABD’de açıklanan enflasyon verilerinin neden olduğu iyimserlik damga vurdu. FED’in uyguladığı ‘antibiyotiğin’ işe yaradığı ve manşet enflasyonun son 27 ayın en düşük seviyesine gerileyerek soğumaya başlaması ile doların piyasa kuru olan DXY 101 seviyesindeki kritik desteğinin altına 15 ay sonra ilk kez sarktı. Doların değer kaybetmesi, para birimlerine de yansırken, EUR soluğu 1,1250 ; kraliyet aslanı Sterlin ise 1,31 seviyesinde alarak son 17 ayın zirvesine yükseldi.

Piyasalar, faiz artırım döngüsünde artık sona gelindiğini veya 26 Temmuz olağan toplantısında son bir kez daha 25 baz puan faiz artırarak (bu ihtimal %94 olasılıkla fiyatlanıyor) FED’in kenara çekileceğine iyice ikna olmaya başlamışlar ki risk iştahında da yükseliş genele yayıldı. Kripto cenahında amiral gemi Bitcoin 31bin doların kıyısında ve son 1 yılın zirvesinde zemin kuvvetlendirirken, Ripple ise psikoloji 1 dolar seviyesinin kıyısına kadar neredeyse geldi.

Kıymetli metaller cephesine ise altının ons fiyatı haziran ayında 1,900 dolar seviyesinde bulmuş olduğu desteğin ve dolar zayıflığının da yardımı ile her daim önemsediğimiz 1,965 dolar teknik seviyesini bir kez daha test etti. Nefesi yeterse (1,965 dolar seviyesinin üzerinde olsası bir haftalık kapanış) daha da yukarıda 2bin dolar seviyelerinin çok da uzak bir ihtimal olarak görmüyoruz. Ekonomik şartların toparlanmaya başladığına yönelik inançla Brent cinsi ham petrolün varil fiyatının son 3 hafta kabaca 10 dolar artış kaydederken, diğer tarafta TL’nin değer kaybının da devam etmesi ile petrol ürünlerine zam haberleri hem KKTC’de hem de Türkiye’de gecikmedi.

Benzin ve motorinin litre fiyatına gelen zamdan hemen sonra her ikisinden de alınan ÖTV ve KDV artırıldı. Böylece yapılan fiyat artışları vergi artışlarıyla birleşince şimdiye dek yapılmış en yüksek fiyat artışı ortaya çıkmış oldu. Benzer vergi artışları doğalgaza da gelmiş durumda. Benzine hafta sonu yapılan ‘okkalı’ zam ardından akaryakıta litre başına ~ 6 TL ilave zam gelirken, bütçeye yıllık katkısının 200 milyar TL civarında olacağı öngörülüyor. Hane halkının harcanabilir geliri ise her geçen gün daha da eriyor!

TCMB’nin uzun bir süre politika faizini enflasyonun altında belirleyerek yapmış olduğu politika hatasının sonuçlarını görmeye devam ediyoruz. Son zamların Temmuz ayı enflasyonunu en az %2 yukarı çekmesi bekleniyor. Yeri gelmişken bir dipnot düşeyim: KKTC’de Haziran enflasyonu, döviz kurunun 20 TL’den 26 TL’ye yükselmesi ile bir ayda %11,44 artarken, Türkiye’de ise TÜFE sadece %3,92 artış gösterdi. Temmuz’da nereden bakılırsa bakılsın ciddi bir artış yaşanması kaçınılmaz görünüyor. TCMB katılımcı anketine göre de enflasyon beklentisi yılın zirvesine yükseldi.

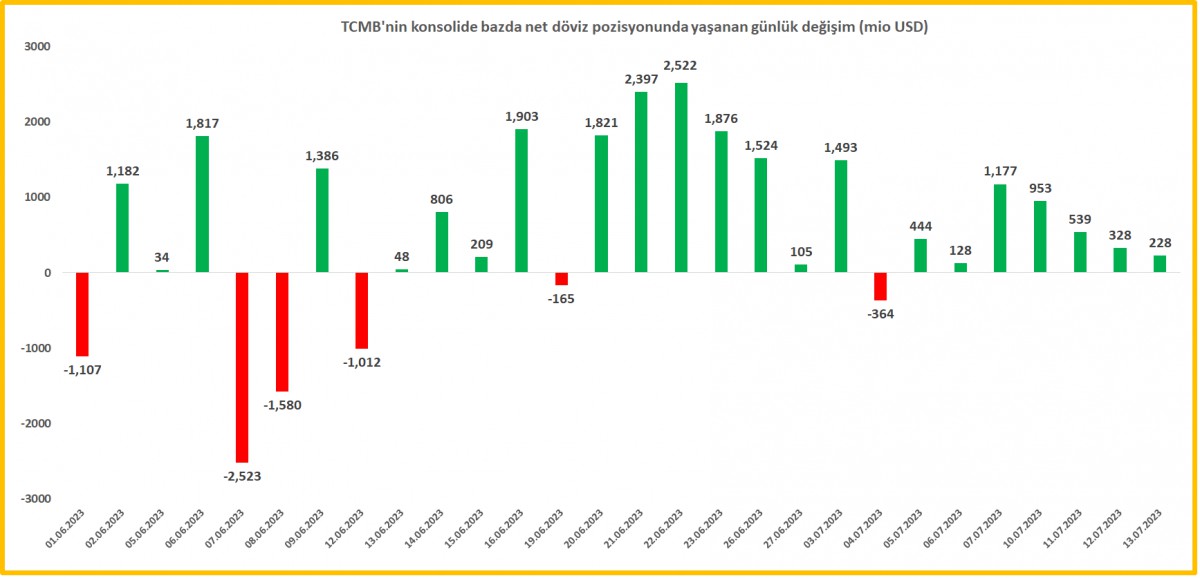

Döviz piyasasında kamunun tam saha presini gevşetmesi ile TCMB’nin konsolide bazda net döviz pozisyonunda 9 Haziran’dan bu yana yaklaşık 19 milyar dolar iyileşti; toplam rezervler ise son 1 ayda 11 milyar dolar arttı. Yabancının TL varlıklara olan ilgisinin de yeniden canlanması ile son 5 haftada hisse senetlerine 1,4 milyar dolar giriş olurken, BDDK verilerine göre KKM stok bakiyesi 107 milyar TL (~ 4 milyar dolar) daha artış kaydederek 110 milyar dolar seviyesine dayandı. Son dönemde KKM mevduat faizi ile klasik TL mevduata verilen faiz oranının aynı olması, tüm mevduatı tabir caizse KKM’ye itti. Bir dip not olarak 3 aya kadar vadeli TL mevduatın iki hafta önce faizi %41,98 seviyesinden %37,83 seviyesine gerilediğini de not düşelim.

Dünya son günlerde kavurucu sıcaklar ile uğraşırken, küresel mali piyasaları ise bu hafta yoğun bir veri akışı bekliyor. ABD’de 2. çeyrek dönemi finansalları bankalar ile start aldı. Citigroup finansalları trading (alım – satım) kârında düşüş ile piyasaları mutsuz ederken, JP Morgan ve Wells Fargo yüksek faiz gelirlerinin etkisi ile hafifçe de olsa olumlu etkide bulundu. Haftanın son iş gününü ABD borsaları yatay tamamlarken, yeni gün başlangıcında Asya piyasalarında hafif de olsa satıcılı bir seyir görüyoruz. Çin’de açıklanan büyüme verisinin zayıf tarafta kalması ve beklentiyi karşılayamaması, politika yapıcılar üzerinde ekonomik aktiviteyi desteklemek için daha fazla teşvik sağlanması noktasında baskı kurarken, Şangay borsası %1 geriledi.

Bu haftanın önemli gündem maddeleri arasında TCMB’nin Perşembe günü sonuçlanacak olağan PPK toplantısı merakla bekleniyor. Anketler 500 baz puan artışa imkân tanırken, acaba yine yüksek oranda bir beklenti mi fiyatlanıyor sorusunun da kendimize sormadan edemiyoruz. Nihayetinde politika faizinin %25 seviyesine geleceğini ön görsek de, adımların hızlı atılmayacağını düşünüyoruz. PPK toplantısı ile birlikte adeta durma noktasına gelen tüketici kredilerinin de nasıl bir seyir izlediğini takip edeceğiz.

Bu arada, yurtdışı finansal kaynak arayışı kapsamında Sn. Cumhurbaşkanı Erdoğan’ın Suudi Arabistan, BAE ve Katar turu başlarken, Bakan Şimşek ve TCMB Erkan Delhi’de G20 Zirvesine katılıyor. Yüzümüzü güldüren bir haberle bültenimizi tamamlamak istiyoruz: Türkiye Kadın Voleybol Milli takımı, Çin’i yenip Milletler Ligi şampiyonu olarak tarihteki en önemli başarısını kaydetti.

TCMB’nin konsolide bazda net döviz pozisyonunda yaşanan günlük değişim

TCMB, dövizden dönen ve KKM yapanlardan ve ihracat bedellerinin %40 kısmını alarak döviz rezervlerini artırıyor. Akabinde, dolar talep edene de (mesela ithalat yapan) satıyor. Aldığından fazlasını satarken net döviz pozisyonu hızla düşerken, aldığından daha azını satınca da net pozisyonu iyileşiyor.

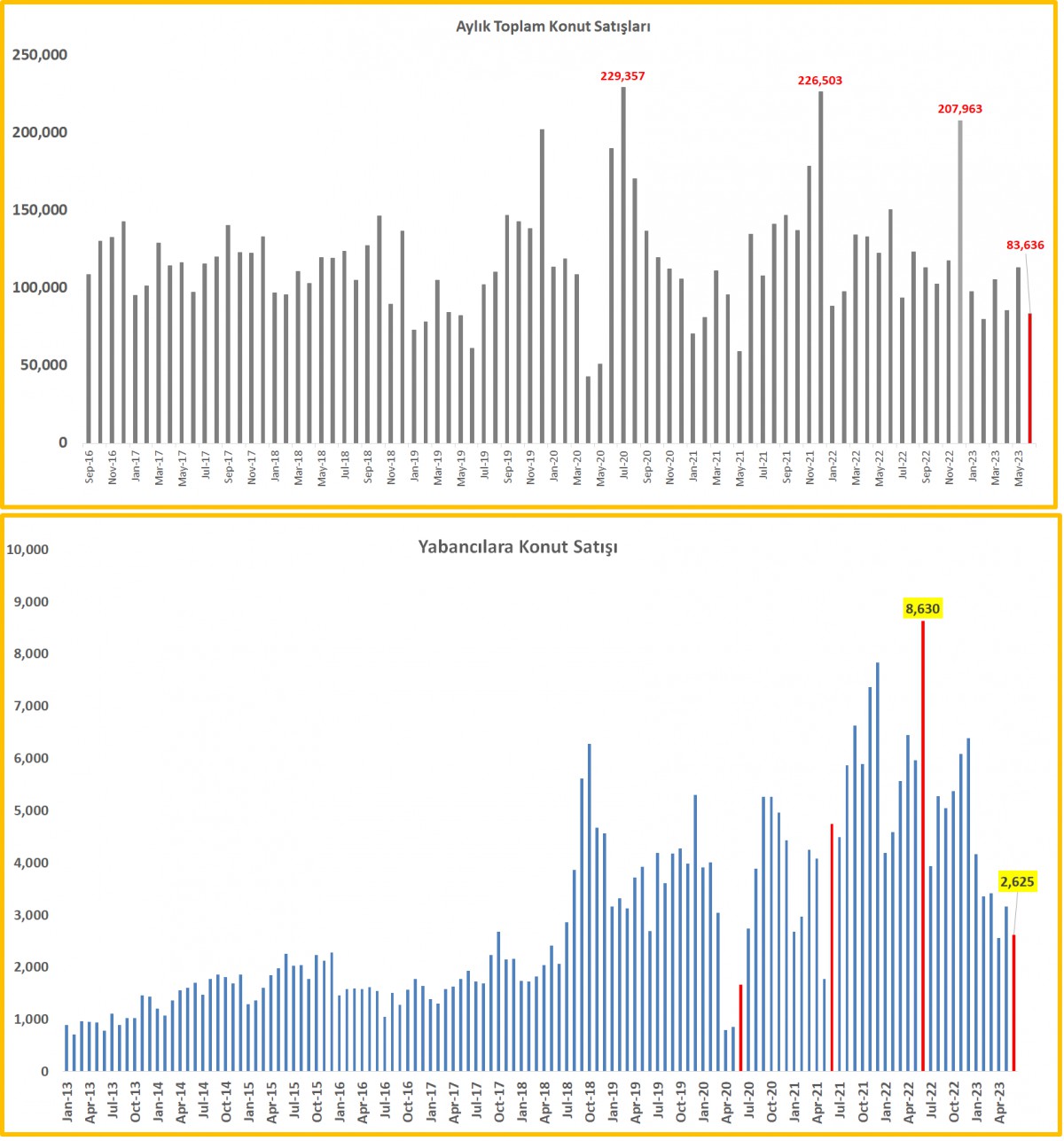

Konut İstatistikleri

TÜİK verilerine göre Haziran ayında 83,636 konut satıldı. Bu rakam son 4 ayın en düşüğü. Yıllık bazda bakıldığında ise %44,4 daha düşük. Raporun detaylarında, ikinci el satışların daha yoğun olduğunu (konut üretimi canlı değil) satışların ise sadece %16’sı ipotekli görünüyor! Demek ki kredi faizlerinin yükselmesi ve alım gücünün de erimesi ile konut satışlarını olumsuz bir seyir izliyor. Öte yandan Haziran’da geçen yılın aynı döneminde yabancıya 2,625 konut satılmış: geçen yılın aynı dönemine göre satışlar 1/3’e inmiş (grafik kırmızı). Rusya ise liderliği kimseye kaptırmamış.

iktisatbank

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu