EKONOMİ

Enflasyonda tepe noktasının artık bugün görülmesi bekleniyor…

- TCMB’nin swap ve kamu dövizleri hâriç net yabancı para pozisyonu 30 Mayıs tarihi itibariyle 1 milyar dolar daha iyileşirken, manşet rakam da eksi 7 milyar dolar seviyesine geldi. Hazine’nin TCMB’de tuttuğu 8,8 milyar döviz mevduatını da hesaplamalarımıza dâhil ettiğimide (eklediğimizde), manşet rakamın yaklaşık artı 1,9 milyar dolar seviyesine gelerek 4,5 yıl ardından artıya geçtiğine şahit oluyoruz. Biz, Hazine’nin TCMB’de tuttuğu dövizi eurobond (vadesi geldiğinde) ödemesinde kullanacağından hesaplamalarımıza dâhil etmiyoruz. TCMB’nin hangi metrikle bakılırsa bakılsın, swap ve kamu dövizler hâriç net rezervleri günler içerisinde artıya geçecektir.

- USDTRY kuru, yerel seçimler ardından TCMB’nin biriktirdiği 67 milyar dolar rezerve rağmen hâlen daha 32,20’li seviyelerde salındığını görüyoruz. Cuma günü kaleme aldığımız raporumuzda, son açıklanan verilerin dolarizasyon eğiliminin azaldığına işaret ettiğini söylemiştik. Hatırlanacağı üzere, dijital dolar piyasasında işler karmaşık bir hâl alınca gözümüzü diktiğimiz fiziki dolar piyasası, KapalıÇarşı, bu sefer de işler iyiye giderken yine piyasanın kalbinde bize neler olduğunu çok güzel özetliyor. Cuma günü fiziki dolar piyasasında yurtiçi yerleşiklerin Türk Lirasına olan ilgisinin kuvvetlendiğini gösteren fiyatlama eğilimine tanıklık ettik. Çarşı’da döviz kuru psikolojik 32 seviyesinin de altına gerileyerek fiziksel döviz satışının ivme kazandığına işaret ediyor. Ne demiştik “İçimdeki TL âşkı bambaşka” yani TL talebi tabana yaygın bir şekilde de devam ediyor.

- USDTRY kurunda ‘işler’ yolunda giderken, borsa cephesinde ise yeni para girişinin eksikliğinde kararsız hatta satıcılı seyire Cuma günü büyük çaplı bir volatilite de eklendi. Günün ilk yarısında %2’nin üzerinde artıda işlem gören endeks, günün son işlem saatlerinde kazanımlarını koruyamayarak %0,8 geriledi. Düşüşün arkasında Koç Holding’in Yapı Kredi Bankası (YKB) ile yaptığı açıklamasının yattığını düşünüyoruz. Bir türlü doğrulanamamasına karşın, FAB’ın YKB’yi satın alacağına ilişkin haber akışı ile hisse fiyatı 40 TL seviyesini test eden YKB, neredeyse son 2 haftada %8 düşerek 32 TL seviyesine geriledi. YKB’nin sadece Cuma günü %5,6 düştüğünü not etmiş olalım. Yapı Kredi’nin sert düştüğü günde Garanti Bankası’nın %5 yükselişi bankacılık endeksini tabir caizse imdadına yetişti. Büyük resimde, borsa cephesinde iyimserliğin devam etmesi için özellikle ana endekste dolar bazlı 322 dolar seviyesinin üzerinde kapanış yapması gerektiğini yakından takip edeceğiz. Alternatif piyasalarda 5 yıl vadeli CDS risk primi 257 baz puan ile son 4 yılın dibinde işlem görürken, faiz cephesinde ise sakin seyrin korunmaya devam ettiğini gördük.

- Haftanın son iş günü TÜİK’in açıkladığı 2024 yılı 1. çeyrek dönemi GSYIH büyümesine göre Türkiye ekonomisi yıllık bazda %5,7, çeyreklik bazda ise %2,4 oranında büyüme kaydetti. Büyümenin beklentinin az da olsa üzerinde gerçekleştiğini not edelim. Harcama yöntemine göre büyüme iç tüketim kaynaklı olurken, üretim tarafından bakınca en çok dikkat çeken kalem ise inşaat sektörünün %11,1 büyümesi oldu (deprem?). Öte yandan, GSYIH büyümesine harcama ve üretimin yanı sıra gelir yöntemi ile bakarsak ücretlilerin ekonomiden aldığı payın %42 ile 1998’den bu yana rekor düzeye gerçekleştiğini görüyoruz. Asgari ücrete yapılan zamlara rağmen ücretli kesimin satın alma erozyonuna nasıl maruz kaldığını bildiğimiz bir dönemde gelir dağılımındaki keskin bozulmanın da altını çizmek gerekiyor. Mahfi hoca hafta sonu kaleme aldığı yazısında 2022 yılında 906 milyar dolar tutarındaki GSYIH’nın yarısını nüfusun en yüksek gelir elde eden %20’sinin paylaştığını, nüfusun geri kalan %80’nin ise geriye kalanını paylaştığını yazıyor. Neydi, gini katsayısı mıydı 🙂

- Yurtdışı piyasalarda ise benzer şekilde haftanın son iş günü ABD’de açıklanan PCE verisi (kişisel tüketim harcamaları fiyat endeksi) beklentilere paralel sonuçlanarak piyasalarda var olan endişeyi de kısmen azalttı. Şöyle ki, PCE aylık bazda %0,3 yıllık olarak ise %2,7 artış gösterdi. Çekirdek rakamın da beklentilere dâhilide yıllık %2,8 artış kaydettiğini not edelim. FED üyelerinin enflasyon noktasında tonlarını şahinleştirdikleri bir ortamda, favori enflasyon göstergeleri olan PCE’nin beklentilere paralel sonuçlanmasını hatta kişisel gelirlerin de aylık beklentiler dâhilinde %0,3 artış kaydetmesini (maaş baskısının azalması) bizler olumlu karşıladık.

- PCE verisi sonrası ABD borsalarının da haftanın son iş gününü olumlu tamamladıklarını not edelim. Dow Jones sanayi endeksi neredeyse 2 hafta önce 40bin endeks seviyesini test ederek rekor kırması sonrasında teknik bir seviyeye olan 38bin seviyesine kadar gevşemesi ardından haftanın son iş gününü %1,5 yükselişle 38,686 puan seviyesinden tamamladı. Belki de yeri gelişken bir not düşmek de gerekiyor. ABD borsa endeksleri için 2024 yılı iyi bir yıl olurken, önemli bir gösterge olarak kabul edilen Dow Jones Taşımacılık endeksi bu yıl yaklaşık %5 düştü! S&P 500, Nasdaq Composite ve Dow dâhil önemli endeksler bu yıl tüm zamanların en yüksek seviyelerine ulaşırken, taşımacılık endeksinin henüz Kasım 2021 rekorunu kıramaması ekonomideki zayıflığın öncü göstergesi olabileceğini düşünüyoruz.

- PCE verisi ardından hafta ortası enflasyon endişeleri ile %4,63 seviyesine kadar yükselen 10 yıllık gösterge ABD tahvil getirisi %4,50 seviyesinin hemen altına geriledi. Doların piyasa faizinin gerilemesine rağmen, kıymetli madenlerin haftanın son işlem gününü satıcı bir seyirle tamamladığını gördük. Gümüşün ons fiyatı yukarı yönlü kırıp geçtiği 30 dolar seviyesine doğru gerilerken, altının ise ons fiyatı 2,325 dolardan haftayı tamamladı. Kıymetli madenler cephesinde uzun pozisyonlarımızı sabırla korumaya devam ediyoruz. Ağırlıklı olarak pozisyon taşıdığımız gümüşte 30 dolar seviyesinin altında haftalık kapanış görmemiz durumunda uzun pozisyonlarımızdan çıkacağız.

- Yeni gün ve hafta başlangıcında Asya piyasalarında iyimser bir seyrin hâkim olduğunu görüyoruz. Çin ve Japonya’da açıklanan olumlu PMI verileri sonrasında gösterge endeks Tokyo borsası %1 yukarıda işlem görürken, Tayvan ve Kore borsalarında ise %2 civarı artılar dikkat çekiyor. ABD borsalarının vadeli işlemlerinin de haftaya artıda başladığını not edelim. Petrol karteli OPEC+, Pazar günü, grubun durgun talep büyümesi, yüksek faiz oranları ve artan rakip ABD üretimi ortamında piyasayı desteklemeye çalışması nedeniyle derin petrol üretim kesintilerinin çoğunu 2025’e kadar uzatma konusunda anlaşmaya vardığını okuyoruz. Arz fazlası ve talep eksikliğine paralel brent cinsi ham petrolün varil fiyatı düşüşünü dördüncü güne de taşıyarak 81 dolar seviyesine kadar gerileyerek son 4 ayın dibini test etti.

- Haber akışında, İsrail Başbakanı Netanyahu’nun Gazze savaşını sona erdirmeye yönelik ABD Başkanı Biden tarafından ileri sürülen bir çerçeve anlaşmasını -yeteri kadar iyi bulmasa da- kabul ettiği doğrulandı. Jeopolitik riskleri petrol ve kıymetli madenler cephesinden ayrıca takip edeceğiz. Güney Afrika’da büyük bir sürprizle 1994’ten bu yana iktidarda olan ANC partisi çoğunluğu kaybetti; Güney Afrika piyasaları sonucu sevmedi! Hindistan’da ise Modi üçüncü kez kazanmaya çok yakın olduğunu okuyoruz. İngiltere’nin ise 4 Temmuz seçimlerinin büyük bir belirsizliğe gebe olduğunu not edelim. Dünyada seçim yılı…

- Bugünün veri takvimi yoğun görünüyor. Türkiye cephesinde imalat PMI ve TÜİK’in açıklayacağı Mayıs ayı TÜFE verileri takip edilecektir. Enflasyonun bu ay tepe yapması ardından baz etkisi ile önümüzdeki aylarda keskin bir düşüşe geçeceğini not edelim. TSİ10:00’da açıklanacak veride aylık artışının %3,0 yıllık gerçekleşmenin ise %75 seviyesinde olması bekleniyor. Hafta sonu İstanbul için enflasyon verilerini açıklayan İTO’ya göre Mayıs ayında enflasyon %3,6 artarken, yıllık enflasyon ise %82,20 seviyesine yükseldi. Bu hafta gözler ayrıca ABD’de açıklanacak verilerde olacaktır. Her ayın ilk cuması olduğu üzere istihdam raporu önem arz edecek.

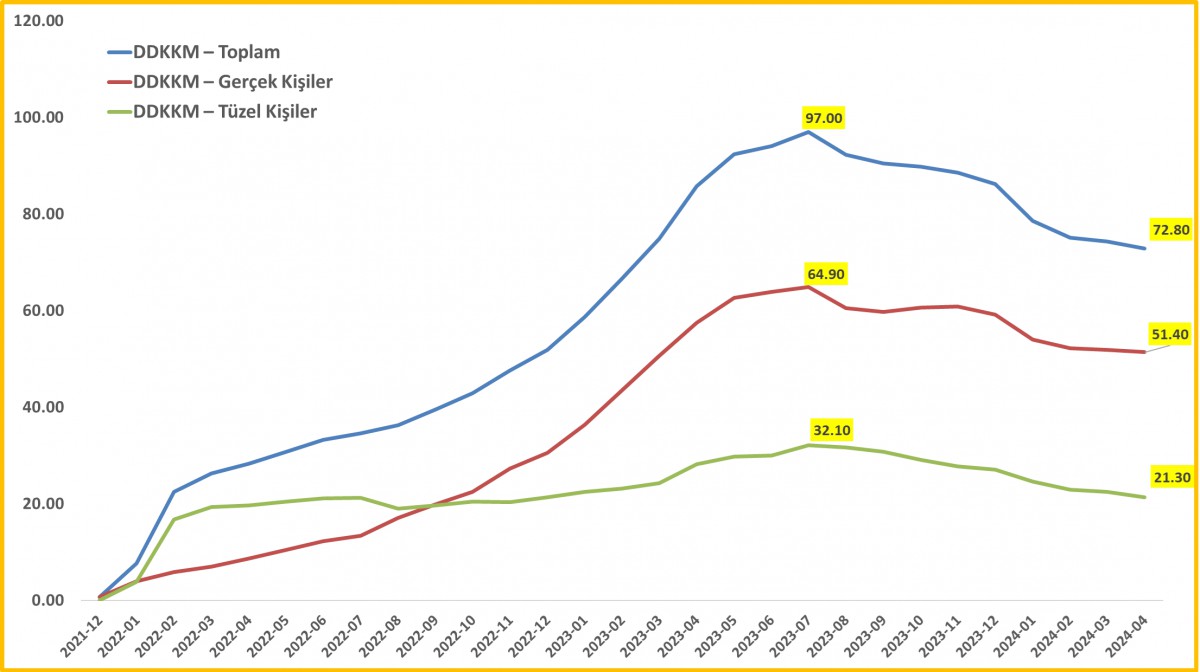

*Kur Korumalı Mevduat istatistikleri

TCMB’nin taze açıkladığı KKM verilerine göre, 2023 Temmuz ayında 97 milyar dolar seviyesine kadar yükselen kadar yükselen orijinal anapara Döviz Dönüşümlü Kur Korumalı Mevduat (DDKKM) Nisan ayında 72,8 milyar dolar seviyesine kadar geriledi. Kompozisyonuna baktığımızda ise gerçek kişiler 51,4 milyar dolar, tüzel kişiler ise 21,3 milyar dolar. TL KKM ise 38 milyar dolar seviyesinden yaklaşık 2 milyar dolar (65,1 milyar TL) seviyesine kadar gerilediğini görüyoruz.

*TCMB swap ve kamu dövizleri hâriç net döviz rezervleri iyileşmeye devam ediyor

Emre Değirmencioğlu

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu