ŞİRKETLER

Finans ve muhasebe çalışanları tükenmişliğin eşiğinde

Finans ve muhasebe meslek kuruluşu ACCA, 148 ülkede 8.400’den fazla muhasebe meslek mensubuyla gerçekleştirdiği anket çalışmasında elde ettiği görüşlerden meydana gelen Global Talent Trends 2023 raporunu yayınladı. Finans ve muhasebe mesleği genelinde şimdiye kadarki en büyük çalışmalardan biri olan Global Talent Trends 2023, finans ve muhasebe alanlarında çalışan insanların iş yaşantıları hakkında nasıl hissettiklerine dair önemli verilere ışık tutuyor.

Ankete katılan profesyonellerin yüzde 44’ü önümüzdeki 12 ay içinde rollerini değiştirmeyi beklerken, global alanda yaşanan enflasyon ücret taleplerini artırıyor, tükenmişliğe ilişkin endişeler artıyor. Bununla beraber iş yaşamında hibrit dönüşümün benimsenmesi konusunda iş dünyasının biraz daha zamana ihtiyacı olduğu ortaya çıkıyor. Çalışan bağlılığı, refahı ve teknoloji benimsemeye yönelik tutumlar gibi temel işyeri sorunlarını da değerlendiren araştırma, büyük kariyer hareketliliği hedefleri olan ve bir sonraki rollerini düşünen personeli elde tutmakta zorlanan işverenler için de bir yetenek sıkıntısı olduğunu vurguluyor.

Stresin en büyük kaynağı enflasyon

Çalışanların en büyük endişesi ise enflasyonun maaşlara etkisi ve iş yeri stresi. Finans ve muhasebe profesyonellerinin iş dünyasına ilişkin en büyük 3 endişesi sırasıyla enflasyonun maaşlarına olan negatif etkisi (yüzde 38), ruh ve beden sağlığına ilişkin endişeler (yüzde 29) ve ekonomik kriz (yüzde 28) olarak görülüyor.

Enflasyonun daha şiddetli hissedildiği Türkiye’de ise çalışanların en büyük endişe kaynağının yüzde 54’le enflasyon olması şaşırtıcı değil. Enflasyonu yüzde 43’le global ekonomik kriz ve yüzde 27’yle ruh ve beden sağlığının korunması takip ediyor.

Uluslararası ruhsat, finans ve muhasebe kariyerini cazip kılıyor

Çalışanlara finans ve muhasebe alanındaki kariyerin onlara sağladığı avantajlar sorulduğunda globaldeki katılımcıların yüzde 39’u, Türkiye’deki profesyonellerin ise yüzde 36’sı uzun dönemli bir kariyer hayatı ve olanaklarını dile getirdi. Dünya genelinde katılımcıların yüzde 33’üne, Türkiye’deki katılımcıların yüzde 39’una göre ise finans ve muhasebe alanındaki kariyerde uluslararası geçerliliği olan bir ruhsata sahip olmak, bu alandaki kariyeri cazip kılıyor.

Finans ve muhasebedeki kariyeri çalışanlar için cazip kılan üçüncü faktör ise çalışanların kariyer hayatları boyunca sürekli yeni mesleki yetkinliklere sahip olması, sürekli mesleki öğrenim ve gelişim imkanları sunması. Dünya genelinde bu kanaatte olan profesyonellerin oranı yüzde 30 iken, Türkiye’de ise katılımcıların yarısı için bu, mesleği en cazip kılan faktör.

“Sıkıcılık” algısı olumsuz etkiliyor

Dünyadaki finans ve muhasebe profesyonellerinin yüzde 41’i bu alandaki rollerin stresli olmasını, yüzde 35’i uzun çalışma saatlerini, yüzde 30’u ise finans ve muhasebe alanının sıkıcı bir alan olarak algılanmasının finans ve muhasebe alanına olan tercihleri olumsuz yönde etkilediğini düşünüyor.

Türkiye’deki finans ve muhasebe profesyonellerinin de neredeyse yarısı (yüzde 48) stresli roller, finans ve muhasebe mesleğinin sıkıcı bir alan olduğuna dair algı (yüzde 37) ve başka alanlarda finansal açıdan daha kazançlı olan sektörlerin varlığının (yüzde 30) finans ve muhasebe alanına ilgi duyulmasını engellediğini düşünüyor.

Sürdürülebilirlik ve iklim değişikliği öne çıkıyor

Günümüz iş dünyasında sürdürülebilirlik ve iklim değişikliği ise acil gündem konularından biri olarak öne çıkıyor. Globalde profesyonellerin yüzde 69’u, Türkiye’deki profesyonellerin yüzde 60’ı gelecekte finans ve muhasebe profesyonellerinin, kurumların sürdürülebilirlik ve iklim değişikliğiyle alakalı konularda yürüteceği çalışmalara destek olmada daha büyük bir rol oynayacağını öngörüyor.

Hem dünya genelinde (yüzde 93) hem de Türkiye’de (yüzde 91) ezici bir çoğunluk teknolojinin kurumlarına ve hizmet verdikleri müşterilere daha fazla katma değer sağlamalarına izin verdiği konusunda hem fikir. Buna paralel olarak dünyada (yüzde 86) ve Türkiye’de (yüzde 91) çalışanların yine büyük bir çoğunluğu işverenlerinden teknolojiye dair daha fazla mesleki eğitim talep ediyor. Hem dünya genelinde hem de Türkiye’de teknolojinin işlerinin bir kısmını veya hepsini üstleneceğinden dolayı endişe duyanların oranı neredeyse aynı (yüzde 44 ve yüzde 46).

Dünya genelindeki katılımcıların yüzde 42’si teknolojide yaşanan değişikliklerin hızının işlerine olan etkisinden dolayı bunalmış olduğunu itiraf ederken, Türkiye’deki katılımcıların sadece yüzde 29’u teknolojideki yaşanan değişikliklerin hızının işlerine olan etkisinden olumsuz etkilendiğini ifade etmiş.

Hibrit çalışma sistemine dair belirsizlikler sürüyor

ACCA Türkiye, Azerbaycan ve Gürcistan Bölge Başkanı

- Günümüz iş dünyasında finans ve muhasebe profesyonelleri ve onları istihdam eden işletmeleri etkileyen temel faktörlerin ortaya çıkmasının bu araştırmanın en büyük tespiti. Rapora göre enflasyon krizi ücret baskılarını artırmaya devam etdiyori, hibrit çalışma sistemine dair belirsizlikler ise hala sürüyor.

- Değişen zamanlarda finans ve muhasebenin, kariyer esnekliği ve farklı kariyer olasılıkları için akıllı bir seçim olarak görülüyor. Mesleğin sağladığı güvenlik, ödül ve fırsatlar, finans alanında bir kariyerin bir numaralı avantajı olarak belirtilen uzun vadeli kariyer beklentileriyle birlikte oldukça cazip olmaya devam ediyor.

- Günümüzde, işverenler, yeni çalışma yöntemlerini kendi çalışma düzenlerine ve ekiplerine adapte ediyorlar. Elbette biliyoruz ki, kariyer gelişimi ve ücretlendirme, bir kuruluşu çekici kılan en önemli iki faktör, ancak aynı zamanda da çalışanların ayrılma kararları üzerinde en fazla etkiye sahip olan iki alan olarak öne çıkıyor.Yeni nesil yetenekleri finans ve muhasebe mesleğine çekmek, sağlıklı ekonomiler için büyük öneme sahiptir. ACCA’in küresel yetenek trendleri araştırması, meslekte çalışanların sesinin duyulmasına ve geleceğin yeteneklerinin bir parçası olmak isteyecekleri çalışma ortamının yaratılmasına yardımcı oluyor.

Raporun tamamına buradan ulaşabilirsiniz.

ABD Başkanı Trump, Yemen’deki Husilerin Kızıldeniz’de iki Suudi petrol tankerine saldırmasının ardından İran’ı doğrudan sorumlu tutarak yeni bir saldırı hâlinde hem İran’a hem de Husilere yönelik büyük askerî cezalandırma uygulanacağını açıkladı. Husilerin Bab el-Mendeb Boğazı’nda fiili abluka ilan etmesiyle savaş, Hürmüz Boğazı’nın ardından küresel enerji ticareti açısından kritik bir öneme sahip ikinci dar boğaza da yayılmış oldu. Reuters haberlerinde, İran’ın son günlerde Husilere füze, İHA ekipmanı ve askerî danışman gönderdiği öne sürülürken, Tahran ise bu iddiaları reddetti.

Jeopolitik risklerin hızla tırmanması enerji piyasalarını da hâliyle oldukça sert etkiledi. Tansiyonun barometresi konumunda Brent cinsi ham petrolün fiyatı dün %7’nin üzerinde yükselerek 102 dolar seviyesini test etti. Kızıldeniz’de gemi sigorta maliyetleri bazı şirketler için iki katına yükselirken, tankerler Bab el-Mendeb yerine Afrika’nın güneyini dolaşan daha uzun rotalara yönelmesi de navlun fiyatlarını ve zaman maliyetini daha da artırdı. Tedarik zincirleri açısından bakılırsa, dünyanın büyük bir sorunla karşı karşıya kaldığını itiraf etmemiz gerekiyor. Son günlerde bültenlerimize yeniden artan risklere karşı piyasaların adeta vurdumduymaz bir ruh hâline büründüğünü söyleyerek, yapay zekâ rüzgârına kapılan piyasaların jeopolitika ile ekonomi arasında açılan farka kayıtsız kalmalarını anlamakta zorlandığımızı belirtmiştik.

Riskin artık sadece petrol ya da enerji ile sınırlı olmadığını da söylemek gerekiyor. Zira Hürmüz Boğazı, deniz yoluyla taşınan petrolün %25’ine, LNG’nin %19’una ve küresel üre ticaretinin yaklaşık üçte birine ev sahipliği yaparken, bölge aynı zamanda küresel kükürt ve alüminyum tedarik zincirinin de kritik halkasını oluşturuyor. Şimdi Hürmüz Boğazı’na ilave olarak Bab el-Mendeb Boğazı’nın (Kızıldeniz) da risk altına girmesi, enerji krizinin ötesinde gübre, gıda ve sanayi metalleri açısından da küresel arz şokunu gündeme taşıyor. Taraflar arasında savaş neredeyse beş aydır devam ederken, stokların da artık tükenmeye başladığını okuyoruz. Trump savaşın yenilgisini göze alamazken, İran ise en güçlü kartı olan Hürmüz Boğazı’nın kontrolünü elden bırakmak istemiyor. Savaşın kimseye faydası olmadığını söylemekle birlikte, en kötünün geride kaldığı yönündeki görüşümüzü de artık gözden geçirmek gerekiyor. Zira savaş hem nicelik hem de nitelik olarak farklı bir evreye bürünmeye başladı. İsrail ise şu aşamada ortada görünmüyor!

Orta Doğu’da Hürmüz ve Bab el-Mendeb üzerinden enerji arzı tehdit altına girerken, Karadeniz’de de Rusya ile Ukrayna’nın karşılıklı olarak ticari gemileri ve liman altyapısını hedef almaya başlaması, küresel tedarik zincirindeki kırılganlığı daha da artırıyor. Enerjiye şimdi tahıl da eklenmiş durumda. Gıda arzı ve navlun maliyetleri açısından yeni bir risk cephesi oluşurken, küresel ticaretin enerji damarları ile gıda damarlarının aynı anda baskı altına girmesi, son yılların en ciddi arz şoku risklerinden birini beraberinde getiriyor.

ABD ile İran karşılıklı füze saldırılarına devam ederken, enerji arzına yönelik risklerin büyümesi küresel enflasyon endişelerini de yeniden gündeme taşıdı. ABD’de Kasım ayında yapılacak Kongre seçimleri öncesinde yükselen petrol fiyatlarının siyasi baskıyı artırmasını bekliyoruz. Savaşın yeniden tırmanmasıyla birlikte, ABD’de Kongre cephesinde de çatlak sesler yükselmeye başladı. Temsilciler Meclisi, Trump’ın İran’a yönelik askerî operasyonlarını durdurmasını öngören tasarıyı kabul ederken, Senato benzer girişimi reddetti. Dolayısıyla savaşın seyrini değiştirecek somut bir gelişme henüz ortaya çıkmasa da, Washington’da savaşa yönelik itirazların ve siyasî baskının giderek güçlendiğini söyleyebiliriz.

Orta Doğu’da çatışmaların Hürmüz Boğazı’nın ardından Bab el-Mendeb’e de sıçramasıyla birlikte, küresel piyasalar yeniden enflasyon ve faiz riskini fiyatlamaya başladı. Bunun piyasalara yansıması ise oldukça sert oldu: Brent petrolün Temmuz ayında yaklaşık %40 değer kazanması, dün küresel mali piyasalarda sert satışları beraberinde getirdi. ABD borsaları ise iki farklı cepheden baskı gördü. Bir yandan yükselen enerji fiyatlarının enflasyonist baskıları artırarak faizlerin daha uzun süre yüksek kalabileceği beklentisini güçlendirirken, diğer yandan bilanço sezonuna ilk başlayan Muhteşem Yedili şirketlerinden Alphabet ve Tesla’nın yapay zekâ yatırımlarına bağlı artan nakit harcamalarının yatırımcıları hayal kırıklığına uğratması risk iştahını zayıflattı. Intel’in beklentileri aşan finansal sonuçları sınırlı destek verse de, petrol ve faiz endişelerinin gölgesinde bu iyimserlik kalıcı olamadı.

Petrol fiyatlarındaki yükselişe ilave olarak, Trump yönetiminin 60 ticaret ortağına yönelik %10 – %12,5 arasında değişen yeni gümrük vergileri uygulama kararı da enflasyon endişelerini besleyen ikinci önemli gelişme oldu. Enerji ve bazı temel ürünler kapsam dışında bırakılsa da, ABD ithalatının %99,4’ünü kapsayan yeni düzenleme, küresel ticarette maliyet baskılarının yeniden artabileceğine işaret ediyor. Jeopolitik riskler ile ticaret savaşlarının aynı anda tırmanması, piyasalarda enflasyon ve yüksek faiz temasını yeniden ön plana taşımaya başladı.

Orta Doğu’daki savaşın Kızıldeniz’e de yayılacağı korkusuyla ABD borsaları dün geceyi %1 civarında gerileyerek tamamlarken, teknoloji hisselerinin işlem gördüğü Nasdaq endeksinde kayıp %2’yi aştı. Bu sabah Pasifik’in diğer ucunda da piyasaların kırmızıya boyandığını görüyoruz. Gösterge endeks Tokyo ve Tayvan borsaları %3’e yakın gerilerken, son dönemlerin flaş ismi olmasına rağmen son haftalarda tahterevalli tarzı bir görünüm sergileyen Güney Kore borsası KOSPI’de kayıp %6’ya yaklaştı. Yatırımcıların yeniden küresel enflasyon ve faiz riskini fiyatlamaya başlamasıyla tahvil piyasalarında da satış baskısı dikkat çekiyor.

ABD 10 yıllık tahvil faizi %4,70 ile son 18 ayın, 30 yıllık tahvil faizi ise %5,17 ile yaklaşık 19 yılın zirvesine yükselirken, Avrupa’da gösterge tahvil faizleri son 15 yılın en yüksek seviyelerine ulaştı. Piyasalar Fed’in gelecek hafta faiz artırma ihtimalini yaklaşık %36 olarak fiyatlamaya başlarken, bir hafta önce neredeyse hiç gündemde olmayan bu olasılığın kısa sürede yeniden öne çıkması, petrol fiyatlarındaki yükselişin enflasyon beklentilerini ne kadar hızlı değiştirdiğini gösteriyor. Fed vadeli faiz kontratları, yıl sonuna kadar toplam 46 baz puanlık, başka bir ifadeyle neredeyse iki adet 25 baz puanlık faiz artırımı ihtimalini fiyatlamaya başladı.

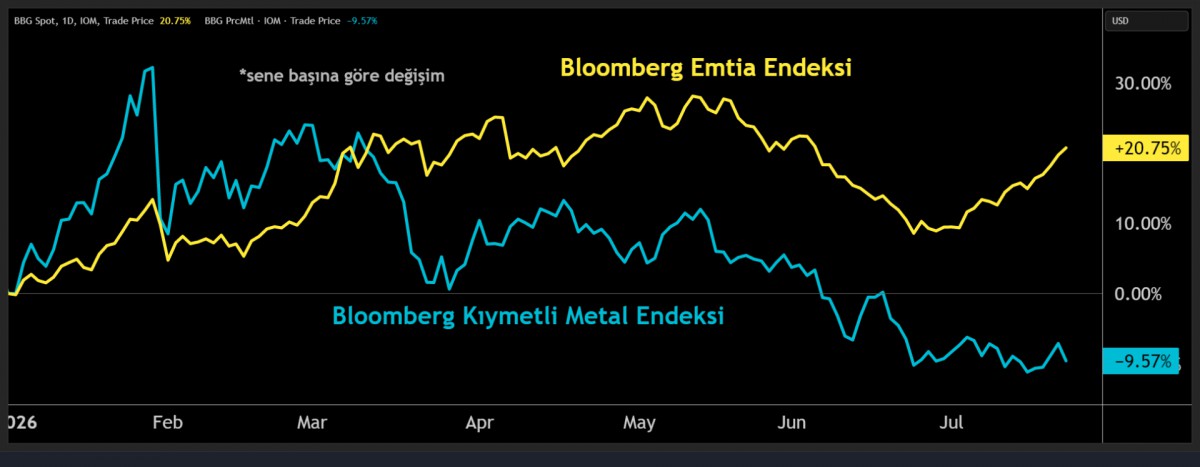

Artan tahvil faizleriyle birlikte doların piyasa kuru olan sepet kur (DXY) 101,50 seviyesine yükselerek son üç haftanın zirvesini test ederken, kıymetli metaller de birkaç gün süren bahar havasından süratle çıkarak yeniden satış baskısına maruz kaldı. Faiz getirisi olmayan ve (dolar) likidite ihtiyacının yeniden artacağı beklentisiyle altının ons fiyatı bu sabah 4,025 dolar seviyelerine gerilerken, göz bebeğimiz gümüş ise daha sert satışlara sahne olarak 57 dolar seviyelerinin diplerine kadar geriledi. Kıymetli metallerde hafta içi açmış olduğumuz uzun pozisyonlarımızla dün vedalaştık. Hafta sonu riskini almak istemeyerek gidişatı tekrar değerlendireceğiz.

Dün sonuçlanan TCMB olağan Temmuz ayı PPK toplantısında, politika faizi beklenildiği üzere %37 seviyesinde sabit tutuldu. Bizim de görüşümüz bu şekildeydi. Büyük resme baktığımızda ise, TCMB’nin son dönemlerde yaptığı sunumlarda, iç talepteki zayıf seyrin belirginleştiğine yer verildiğini görüyoruz. Kredi kartı harcamalarının düşmesi, perakande satışların azalması, otomobil satışlarının düşmesini buna bağlayabiliriz. Öte yandan, kredi musluklarının bir yere kadar açık olmasının da kredi büyümesinin yavaşladığını gösteriyor. Dün açıklanan haftalık TCMB verilerinde, yurt içi yerleşiklerin TL ile aşkının devam ettiğini ve liralaşma oranının uzun bir süredir %60 seviyelerinde olduğunu görüyoruz. Aslında TCMB üzerine düşeni yapıyor. Ancak enflasyonla mücadelenin toplumsal bir uzlaşı gerektirdiği gerçeğinde henüz yeterli ilerleme sağlanabilmiş değil.

Faiz oranlarının sabit tutulduğu dünkü günde, karar metninin de büyük ölçüde önceki ile aynı olduğunu gördük. Piyasa yansıması da hâliyle nötr oldu. USDTRY kuru hafta sonu fonlama etkisinin de yardımıyla 47,32 seviyelerine yükselirken, EURTRY kuru ise 54,00 seviyesine dayandı. CDS risk primi 247 baz puanla son iki ayın en yüksek seviyesine gelirken, enerji fiyatlarına paralel 2 yıl vadeli gösterge tahvilin bileşik faizi %42 seviyesini aştı. Karamsar havaya paralel bugün Türk hisse senetlerinin de baskı altında kalmasını bekliyoruz.

Her hafta perşembe günü açıklanan haftalık TCMB ve BDDK verilerine de değinerek bültenimizi tamamlamak isteriz. 22 Temmuz valörlü işlemlerde TCMB’nin net yabancı para pozisyonu 38 milyar dolar seviyesinde yatay bir seyir izlerken, altın fiyatlarının iyileşmeyi törpülemeye devam ettiğini görüyoruz. Öte yandan, yurt içi yerleşiklerin DTH hacminde parite etkisinden arındırılmış seriye göre son haftaların aksine 5,3 milyar dolar gibi ciddi mânâda yüksek tutarda bir artış olduğunu gördük. Alt kırılımda aslan payını tüzel kişiler almış. Önümüzdeki hafta bu eğilimin devam edip etmeyeceğini takip edeceğiz. Yurtdışı yerleşiklerin menkul kıymet portföyünde ise önemli bir değişim yaşanmadı.

Avrupa Merkez Bankası (ECB) da tıpkı TCMB gibi faiz oranlarını dün sabit bırakırken, TCMB’den farkı olarak bir sonraki toplantıda faiz artırabilecek şahin bir duruş sergiledi. EURUSD paritesi güçlü dolar karşısında 1,1380 seviyelerinde işlem görürken, gözler amiral gemi FED’in haftaya sonuçlanacak olağan FOMC toplantısına çevrildi.

Bloomberg Emtia ve Kıymetli Metal Endeksi

Emre Değirmencioğlu

İstanbul Sanayi Odası (İSO), haziran ayında açıkladığı 2025 yılı “Türkiye’nin 500 Büyük Sanayi Kuruluşu (İSO 500)” araştırmasının ardından, İSO 500’e göre nispeten daha küçük ve orta ölçekli kuruluşları kapsayan “Türkiye’nin İkinci 500 Büyük Sanayi Kuruluşu (İSO İkinci 500)” araştırmasının 2025 sonuçlarını da bugün kamuoyu ile paylaştı.

İSO İkinci 500 araştırması, her yıl olduğu gibi bu yıl da söz konusu kuruluşların karşı karşıya kaldığı ekonomik ve finansal koşulların yanı sıra ihracat, AR-GE ve teknoloji faaliyetleri açısından performanslarına ilişkin önemli sonuçlar ortaya koydu.

Hiç kuşkusuz bu sonuçları değerlendirirken dezenflasyon süreci ve zorlu küresel koşulların sanayi kuruluşlarımıza etkilerini de göz önünde bulundurmak gerekiyor. Zira 2025, sanayi firmalarının artan finansman maliyetleri, zayıflayan iç talep, kur ve maliyet dengesi, yatırım iştahındaki yavaşlama ve rekabet gücünü koruma ihtiyacı arasında zorlu bir denge kurmaya çalıştıkları bir yıl olarak tarihe geçti.

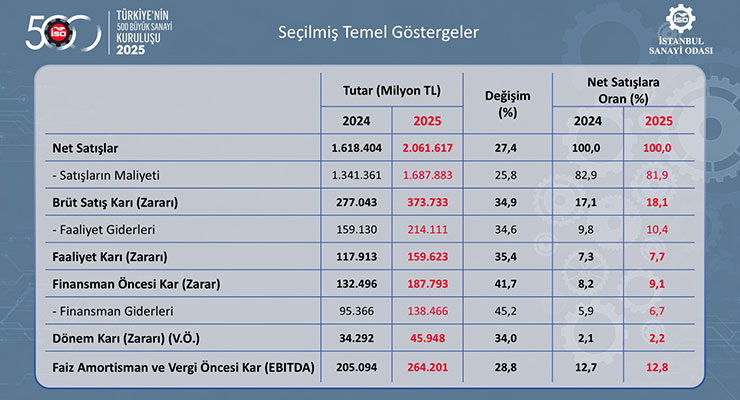

İSO İkinci 500’ün sıralama kriteri olan üretimden satışlar, 2024 yılında 1 trilyon 393 milyar lira iken 2025’te yüzde 25,7 artışla 1 trilyon 750 milyar liraya yükseldi. Söz konusu artış; 2020 sonrasındaki en düşük oran olarak dikkat çekti.

Buna karşılık 2025’te yüzde 25,4 olan yıllık ortalama Yurt İçi Üretici Fiyatları Endeksi (Yİ-ÜFE) ile arındırıldığında; üretimden satışların reel olarak binde 2 ile çok sınırlı bir artış kaydettiği görülüyor. Böylece 2022’de yüzde 10,4; 2023’te yüzde 5,2 ve 2024’te binde 1 olan üretimden satışlardaki reel düşüş eğilimi, İSO 500’de olduğu gibi İSO ikinci 500’de de üç yılın ardından çok ılımlı düzeyde de olsa artışa dönmüş bulunuyor.

İSO İkinci 500’ün en büyük üç şirketi

Üretimden satışlar baz alınarak yapılan 2025 yılı İSO İkinci 500 sıralamasına göre Teksan Jeneratör 5 milyar 317 milyon TL ile ilk sırayı aldı. Onu 5 milyar 308 milyon TL ile Norm Salihli Vida ve Cıvata takip ederken, Biska Tekstil 5 milyar 306 milyon TL ile üçüncü oldu.

2025 yılı İSO İkinci 500 sıralamasına üretimden satışları 5 milyar 317 milyon TL ile 2 milyar 220 milyon TL arasında kalan şirketler girebildi. İSO İkinci 500’ün 2024 yılı listesinde yer alan şirketlerin üretimden satışları 4 milyar 186 milyon TL ile 1 milyar 821 milyon TL bandında gerçekleşmişti.

2025 yılında 69 yeni kuruluş İSO İkinci 500 sıralamasında yer alma başarısı gösterdi. 26 kuruluş, 2024 araştırmasında İSO 500’de iken 2025’te İSO İkinci 500’e geriledi. 405 kuruluş ise son iki yılda da İSO İkinci 500 sıralamasında yer aldı.

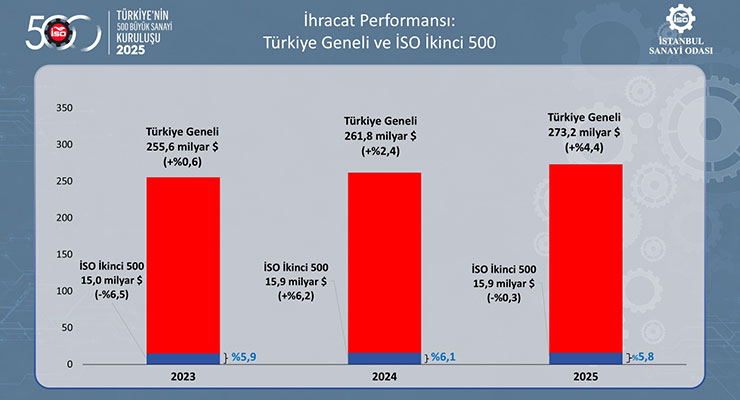

Zorlu küresel talep koşullarına rağmen Türkiye’nin ihracatı 2025 yılında yüzde 4,4 artışla 273,2 milyar dolara yükselmiş; sanayi malları ihracatı ise yüzde 4,5 artarak 263,4 milyar dolara ulaşmıştı.

2025 yılında İSO 500’ün ihracatı yüzde 8,4 artışla 104,7 milyar dolara çıkarken, İSO İkinci 500’ün ihracatı yüzde 0,3 düşüş gösterdi ve 15,9 milyar dolar bandını aşamadı. Bu durum, İSO İkinci 500’ün yoğunlaşan küresel rekabet ortamında pazar payını korumakta ve genişletmekte zorlandığına işaret etti.

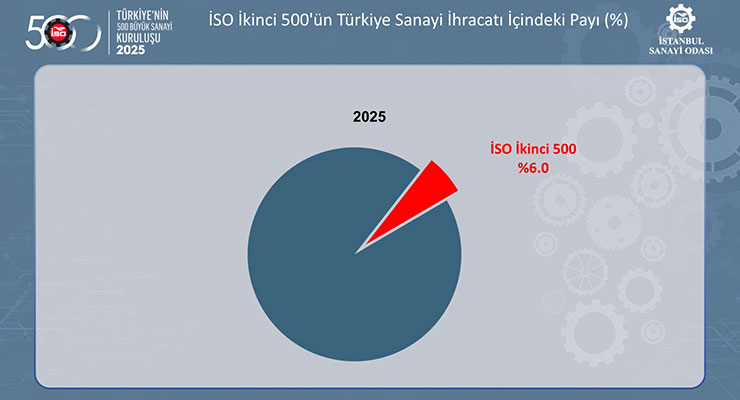

Bu gelişmeler sonucunda İSO İkinci 500’ün Türkiye sanayi ihracatı içindeki payı 2025 yılında 0,3 puan azalarak yüzde 6’ya geriledi.

2025 yılında uygulanan dezenflasyon politikaları ve dış pazarlardaki durgunluk satış gelirleri üzerinde baskı yaratırken, yüksek faiz oranları ve artan finansman yükleri, karlılık göstergelerini sınırlamaya devam etti. Buna karşılık, şirketlerin maliyet yönetiminde sağladığı göreli başarı, karlılığın ılımlı düzeyde de olsa korunmasında etkili oldu.

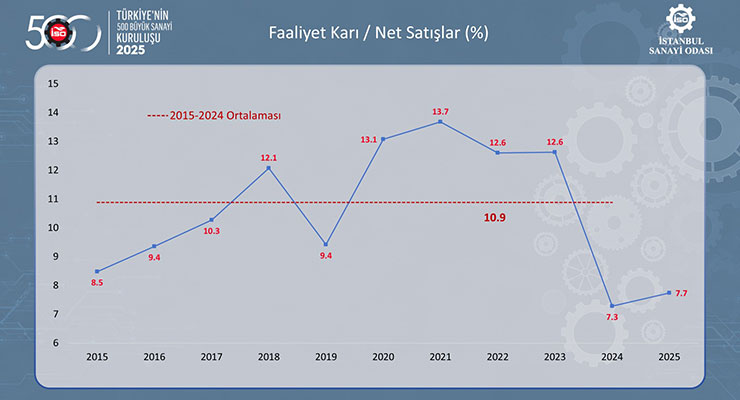

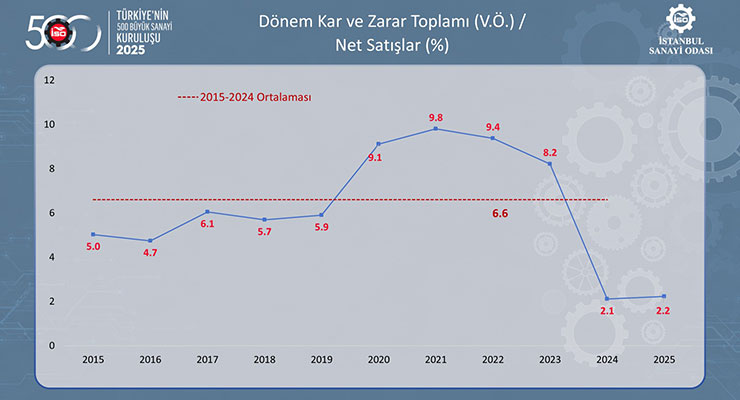

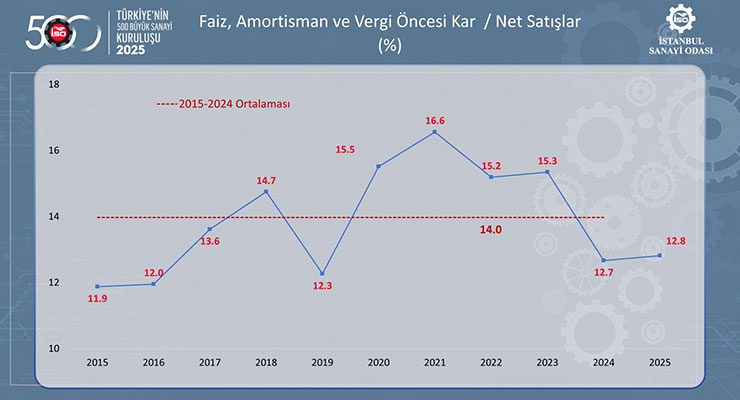

İSO 500’e benzer şekilde İSO İkinci 500’de de sanayi kuruluşlarının karları, 2024 yılındaki sert düşüşlerin ardından 2025’te güçlü nominal artışlar kaydetti. Ancak bu iyileşmede, 2024 yılı karlılık büyüklüklerinin oldukça düşük seviyelerde gerçekleşmesinin yarattığı baz etkisi belirleyici oldu. Bununla birlikte, 2025 yılında tüm karlılık rasyoları 2015-2024 ortalamasının altında kaldı.

2024’ten 2025’e İSO İkinci 500’ün faaliyet karı yüzde 35,4 oranında artarak 118 milyar liradan 160 milyar liraya yükseldi. Buna paralel olarak faaliyet karlılığı oranı da yüzde 7,3’ten yüzde 7,7’ye çıktı. Yine de söz konusu oran, son 10 yıl ortalaması olan yüzde 10,9’un oldukça altında kaldı.

Aynı dönemde İSO İkinci 500’ün vergi öncesi kar ve zarar toplamı yüzde 34 artışla 34 milyar liradan 46 milyar liraya çıktı. Vergi öncesi dönem karlılığı yüzde 2,1’den yüzde 2,2’ye çok sınırlı bir artış gösterirken, bu oran da 2015-2024 ortalaması olan yüzde 6,6’ya göre çok daha düşük gerçekleşti.

Bir diğer önemli karlılık göstergesi olan faiz, amortisman ve vergi öncesi kar/zarar toplamı ise yüzde 28,8’lik artışla 205 milyar liradan 264 milyar liraya yükseldi. Buna karşılık FAVÖK karlılığı oranı 0,1 puan artışla yüzde 12,7’den yüzde 12,8’e yatay seyretti. Söz konusu oran da son 10 yıl ortalaması olan yüzde 14’ün altında seyretti.

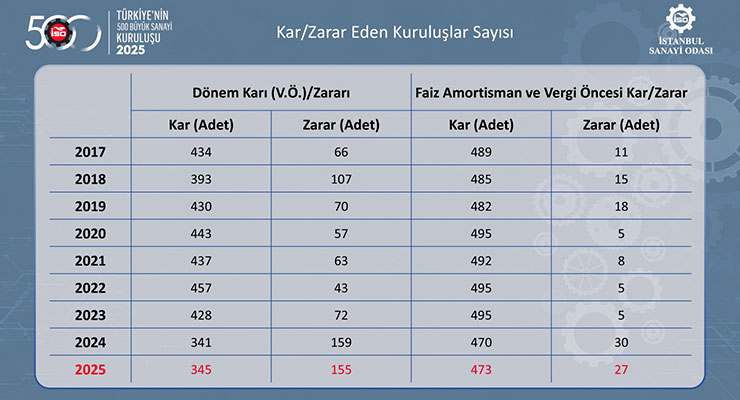

2025’te karlardaki güçlü nominal artışlara rağmen İSO 500’de olduğu gibi İSO İkinci 500’de de zarar eden kuruluş sayısı yüksek kalmaya devam etti.

İSO İkinci 500’de vergi öncesi dönem karı/zararı büyüklüğüne göre; 2024’te 159 ile rekor seviyesine ulaşan zarar eden kuruluş sayısı, 2025’te ılımlı bir düşüşle 155’e geriledi. Ancak yine de bu sayı, 2008 küresel kriz yılından bu yana ikinci en yüksek değer olarak dikkat çekti.

Diğer taraftan, operasyonel karlılığı gösteren faiz, amortisman ve vergi öncesi kar/zarar büyüklüğünde ise zarar eden firma sayısı 3 adet azalarak 27’ye indi. Ancak bu rakam da 2013 sonrasındaki dönemin en yüksek ikinci seviyesinde gerçekleşti.

İSO İkinci 500’de karlılığın üretim faaliyeti dışı gelir ve giderlerden nasıl etkilendiğini yansıtan bu tablo incelendiğinde; 2023 ve 2024’ün ardından 2025 yılında da net kambiyo zararının oluştuğu görüldü.

Net kambiyo zararı geçen yıla göre 4 kat artarak 26 milyar TL’ye yükselirken, kambiyo zararı dışındaki diğer faaliyetlerden elde edilen net kar 55 milyar TL düzeyine çıktı.

Sonuçta 28 milyar TL’lik üretim faaliyeti dışı net gelir elde edilirken, bu rakamın net satışlara oranı da yüzde 0,9’dan yüzde 1,4’e yükseldi.

Üretim faaliyeti dışı gelir ve giderler içerisinde faiz, temettü, iştirak gelirleri, menkul kıymet ve duran varlık satışları, komisyon vb. gibi birçok kalem yer alıyor.

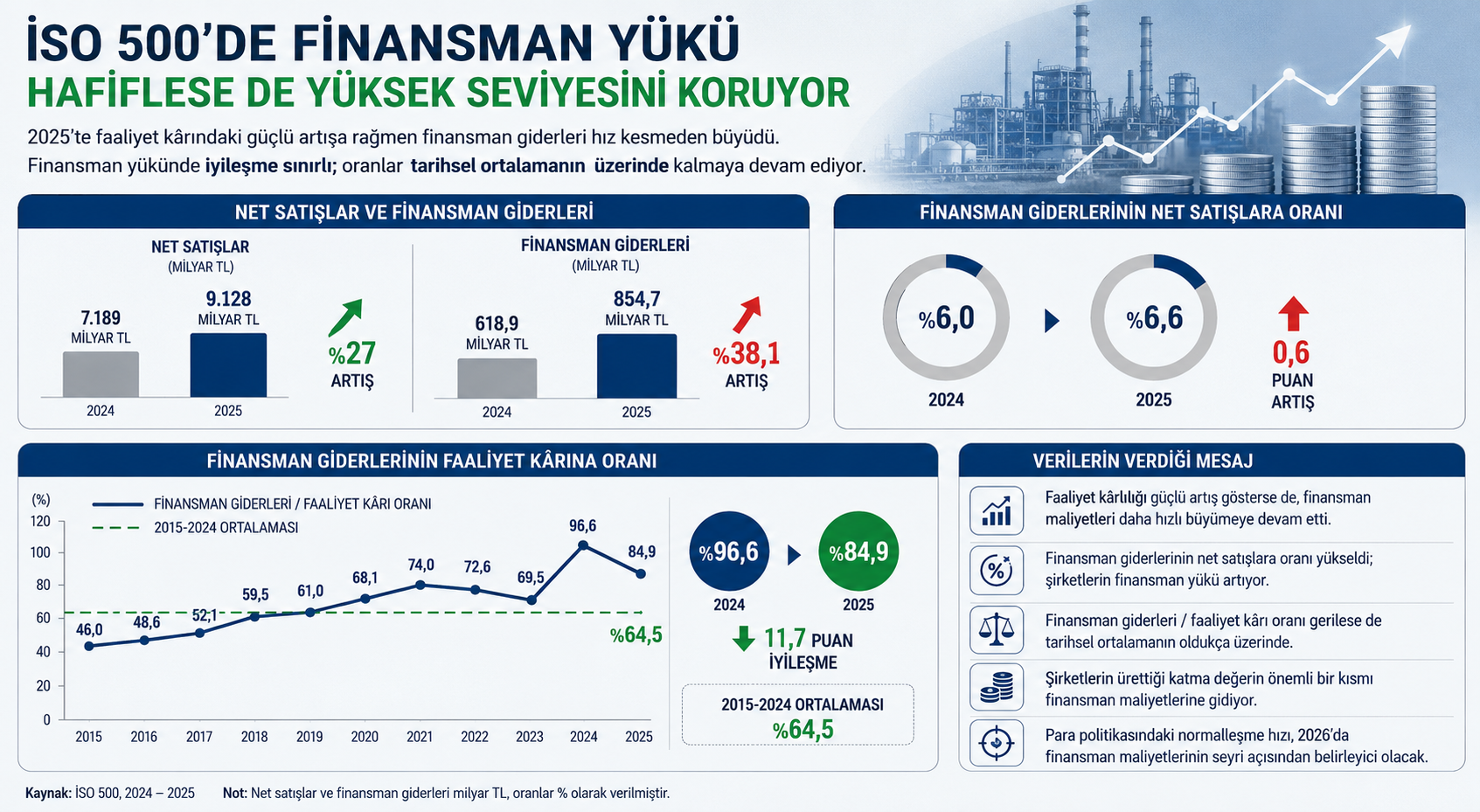

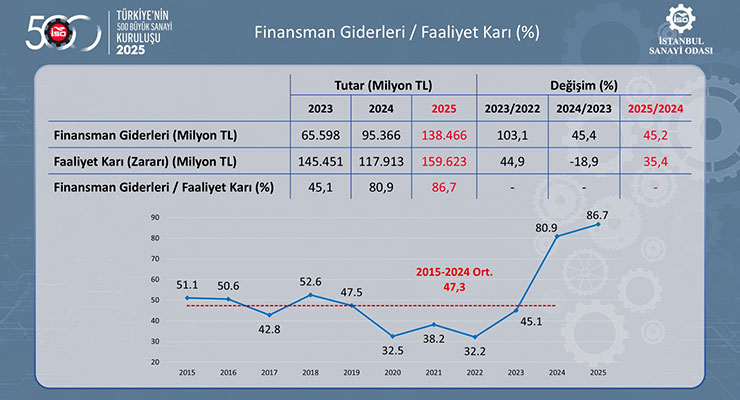

Finansman giderleri geçmiş yıllarda olduğu gibi 2025’te de hem İSO 500’de hem de İSO İkinci 500’de sanayi kuruluşlarının karlılıklarında temel belirleyicilerden biri olmayı sürdürdü.

İSO İkinci 500’ün finansman giderleri yüzde 45,2 oranında artarak 138 milyar TL’ye yükseldi. Aynı yılda faaliyet karı ise yüzde 35,4 artışla 160 milyar TL’ye yaklaştı. Böylece finansman giderlerinin faaliyet karına oranı 5,8 puan daha artarak yüzde 86,7’ye yükseldi.

Bu oranın 2015-2024 ortalamasının yüzde 47,3 olduğu düşünüldüğünde, yıllardan beri hep işaret edildiği üzere sanayiciler ana faaliyetlerinden elde ettiği karın çok büyük bir bölümünü finansman giderlerine ayırma gerçeğinden uzaklaşamadı.

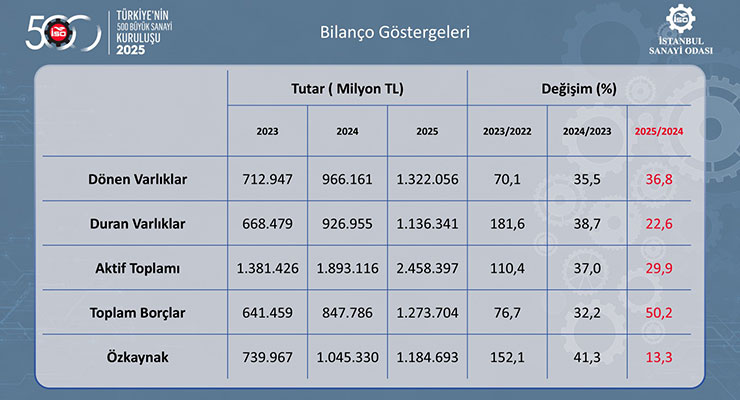

Bilindiği üzere, yaklaşık 20 yıl aradan sonra uygulanan enflasyon muhasebesi nedeniyle 2023 yılında özkaynaklar ve aktifler başta olmak üzere bilanço göstergeleri önemli artışlar kaydederken, 2024 yılında bu etki çok daha sınırlı gerçekleşmişti.

2025’te ise karlılığın düşük seyrini koruması ve enflasyon muhasebesinin uygulanmamasının da etkisiyle özkaynaklardaki artışın sınırlı kaldığı görülüyor.

Verilere bakıldığında; İSO İkinci 500’de aktif tarafta dönen varlıklar yüzde 36,8; duran varlıklar yüzde 22,6 oranında büyüdü. Böylece aktif toplamındaki artış yüzde 29,9 olarak gerçekleşti.

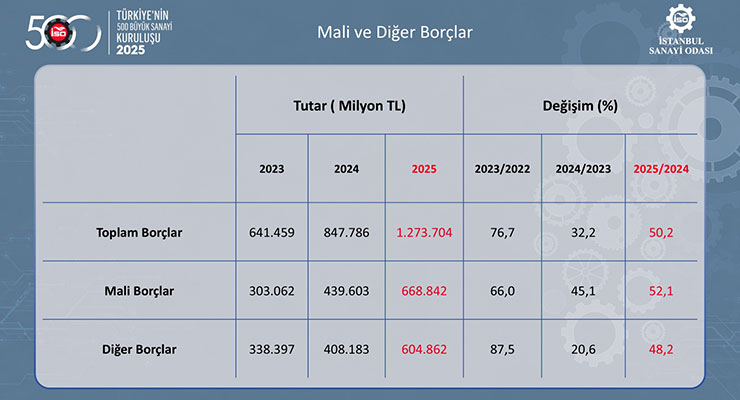

Pasif tarafta ise özkaynaklar yüzde 13,3 ile sınırlı bir artış gösterirken, toplam borçlardaki artış yüzde 50,2 ile çok daha yüksek seyretti.

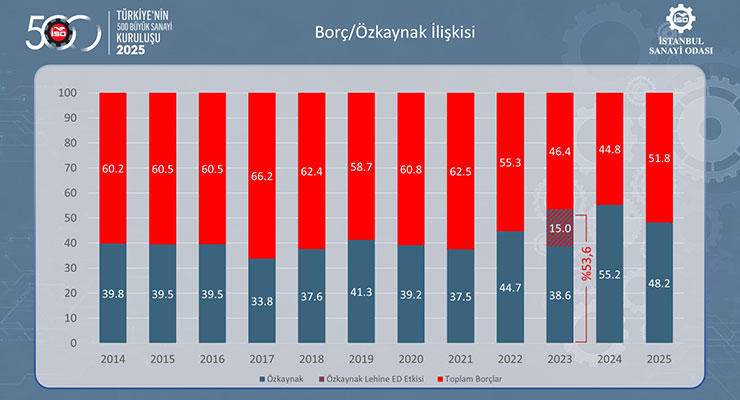

İSO İkinci 500 borç ve özkaynakların dağılımı açısından da çarpıcı veriler sunuyor.

Hatırlatmak gerekirse, 2023’te uygulanan enflasyon düzeltmesi, İSO İkinci 500’ün kaynak yapısını esas itibarıyla özkaynaklar üzerinden etkilemiş ve kaynak dağılımını iyileştirici rol oynamıştı. 2024’te de özkaynakların payı hafif bir artış göstermişti.

2025’te ise durum tersine dönmüş ve borçların aktifler içindeki payı 7 puanlık artışla yüzde 51,8’e yükselirken, özkaynakların payı yüzde 48,2’ye gerilemiş bulunuyor.

Zayıf seyreden karlılık performansı özkaynak artışını sınırlarken, hızlı borçlanma eğiliminin sürmesi nedeniyle kaynak yapısı yeniden hafif borç ağırlıklı hale gelmiş gözüküyor.

İSO İkinci 500’de 2024 yılında yüzde 32,2 artan toplam borçlar, 2025’te yüzde 50,2 ile daha hızlı büyüdü.

Alt kalemler incelendiğinde; 2024 yılında yüzde 45,1 olan mali borçlardaki artış, 2025 yılında yüzde 52,1’e yükseldi. Diğer borçlar ise 2024 yılındaki yüzde 20,6’lık sınırlı artışın ardından 2025’te yüzde 48,2 ile daha hızlı bir artış gösterdi. Böylece 2021-2023 döneminin aksine, 2024 ve 2025 yıllarında mali borçlar diğer borçların üzerinde büyüdü.

2025’te tüm borçlanma türlerinde artışın hızlanması, kredi maliyetlerindeki yükselişe rağmen nispeten daha küçük ve orta ölçekli kuruluşların finansal ihtiyaçlarını karşılamak için daha fazla borçlanmak zorunda kaldığına işaret etti.

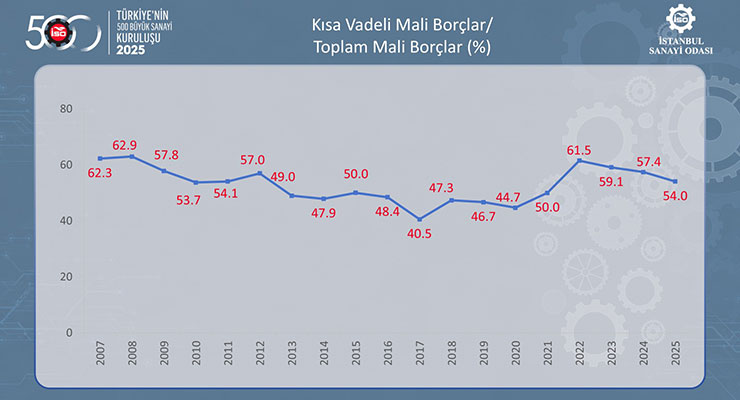

Borçların vadelerine göre gelişiminde ise uzun vadeli mali borçların kısa vadelilere göre daha hızlı artmasının etkisiyle kısa vadeli mali borçların toplam mali borçlar içindeki payı üst üste üçüncü yıl azalarak 2025’te yüzde 54’e geriledi.

Buna rağmen, İSO İkinci 500’ün borç stoku kısa vade ağırlıklı yapısını korudu ve kısa vadeli mali borçların payı 2022 öncesine göre yüksek kalmaya devam etti.

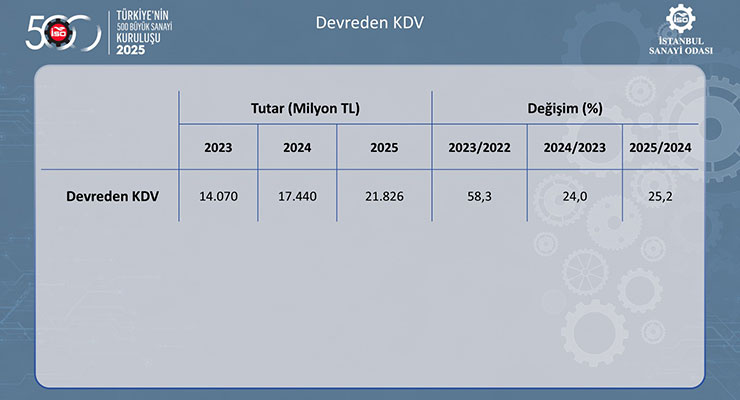

Sanayicilerin uzun yıllardır dile getirdiği ve makul bir çözüm bulunması noktasında çeşitli öneriler sunduğu devreden KDV alacakları sorunu, gerek İSO 500’de gerekse İSO İkinci 500’de hala devam ediyor.

Hatırlanacağı üzere devreden KDV yükü, İSO 500 için 2025 yılında yüzde 42,1 artışla 120 milyar TL’nin üzerine çıkmıştı. İSO İkinci 500’de de devreden KDV bir önceki yıla göre yüzde 25,2 oranında artarak 22 milyar TL’ye yaklaşmış durumda.

Sanayiciler bu döngüyü uzun zamandır devlete sıfır faiz ve sonsuz vade ile borç verilmesi olarak nitelendiriyor. Özellikle finansmana erişimin zorlaştığı, finansman maliyetlerinin yüksek seyrettiği ve firmaların işletme sermayesine her zamankinden daha fazla ihtiyaç duyduğu mevcut ekonomik koşullarda, sanayiciler açısından önemli bir kaynağın devreden KDV yoluyla sistem içinde kilitli kalmaya devam ettiği görülüyor.

Sanayimizin rekabet gücünü desteklemek ve işletmelerimizin finansman imkanlarını güçlendirmek için devreden KDV yükünün azaltılmasına yönelik somut ve kalıcı adımların hayata geçirilmesi gerekiyor.

İSO İkinci 500’ün dikkat çeken bir başka göstergesi de teknoloji yoğunluklarına göre yaratılan katma değer dağılımı. Bu verilere bakıldığında, 2013’ten bu yana olduğu gibi 2025 yılında da yaratılan katma değer itibarıyla en yüksek payın yüzde 40,8 ile düşük teknoloji yoğunluklu sanayilere ait olduğu görülüyor. Ancak bu grubun payı geçen yıla göre 0,2 puan düşüş gösterdi.

Aynı yılda orta-düşük teknoloji yoğunluklu sanayilerin payı 0,6 puan azalışla yüzde 27,1’e; orta-yüksek teknoloji yoğunluklu sanayilerin payı ise 0,8 puan azalışla yüzde 27,2’ye gerilemiş durumda.

Buna karşılık yüksek teknoloji yoğunluklu sanayiler grubunun payı ise yüzde 3,3’ten yüzde 4,9’a çıkmış ve 2015 sonrasındaki en yüksek düzeyine ulaşmış bulunuyor.

Bu veriler, özellikle orta-yüksek ve yüksek teknoloji yoğunluklu sanayilerin toplam payının 2024’te yüzde 31,3 iken, 2025’te 0,8 puan daha artarak yüzde 32,1 ile rekor seviyesine çıktığına işaret ediyor.

Öte yandan, küresel rekabetin geleceğine dijitalleşme ve yeşil dönüşümün damga vuracağı gerçeği göz önüne alındığında, ulaşılan noktanın yeterli olmadığı ve sanayi sektörünün bu alana daha fazla odaklanması gerektiği görülüyor.

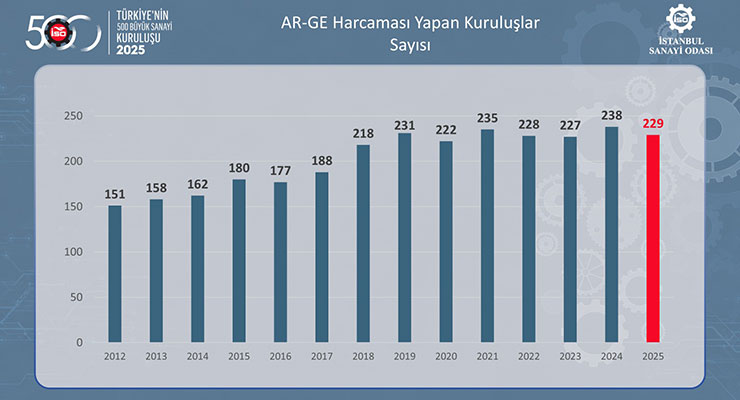

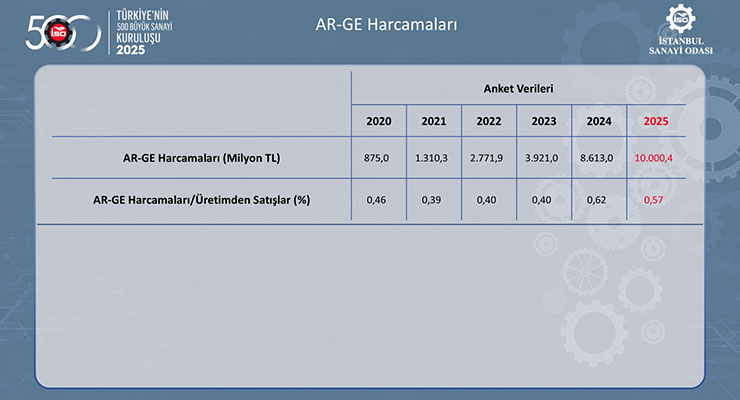

Sanayi kesiminin rekabetçiliği için AR-GE faaliyetleri hayati önemini korusa da İSO İkinci 500’de 2024’teki yükselişin ardından 2025’te AR-GE harcaması yapan kuruluş sayısı 238’den 229’a gerilemiş bulunuyor.

İSO İkinci 500’ün 2024 yılında 8,6 milyar TL olan toplam AR-GE harcamalarının ise 2025’te yüzde 16’lık sınırlı bir artışla 10 milyar TL’ye yükseldiği görülüyor. Buna paralel olarak, AR-GE harcamalarının üretimden satışlara oranı da yüzde 0,62’den yüzde 0,57’ye gerileyerek hafif bir ivme kaybına işaret ediyor.

Söz konusu veriler, İSO İkinci 500’ün bu alana kaynak ayırmakta zorlandığını gösteriyor. Bu durum, üretim kapasitesini korumanın tek başına yeterli olmadığını, uluslararası pazarlarda rekabet gücünü artıracak, verimliliği yükseltecek ve yüksek katma değer yaratacak dönüşüm adımlarının desteklenmesinin önemini bir kez daha teyit ediyor.

2025 yılında İSO İkinci 500 istihdamının yüzde 2,2 düşüşle 285 bin kişiye gerilediği görülüyor. İstihdamdaki düşüş, hem özel hem de kamu kuruluşlarında gerçekleşmiş bulunuyor.

Aynı yılda tam istihkak olarak ödenen brüt maaş ve ücretler yüzde 37,3 oranında artarken, bu artış yüzde 2,2’lik istihdam düşüşü ile birlikte değerlendirildiğinde, çalışan başına ödenen brüt maaş ve ücretlerdeki artış yüzde 40,4’e çıkıyor.

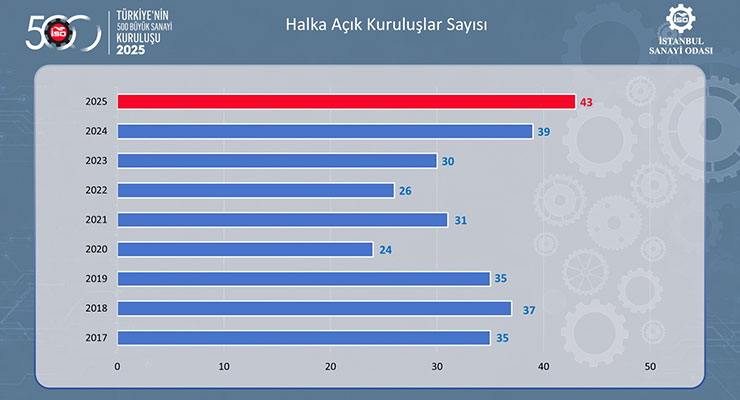

Sermayenin tabana yayılması, kurumsallaşmanın güçlenmesi ve sanayi şirketlerinin finansman kaynaklarını çeşitlendirmesi açısından halka arzlar önemli fırsatlar sunuyor.

İSO İkinci 500 şirketleri bu açıdan incelendiğinde, halka açık kuruluş sayısında son yıllarda dikkat çekici bir ivme görülüyor. İSO İkinci 500’de halka açık kuruluşların sayısı 2017-2022 arasında iniş çıkışlı bir seyir izledikten sonra son üç yıldır artış eğilimi gösteriyor. 2023’te 30, 2024’te 39 olan halka açık kuruluş sayısı 2025’te 4 adet daha artarak 43 ile en yüksek düzeyine ulaşmış bulunuyor.

Sanayi şirketlerimizin sermaye piyasalarına ilgisinin artması ve finansman yapılarının çeşitlenmesi açısından umut verici olan bu eğilimin gelecek dönemde de güçlenerek devam etmesi önem taşıyor.

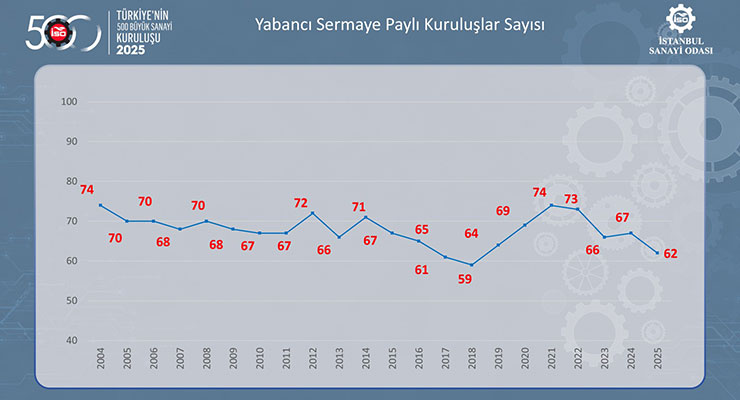

İSO İkinci 500’de yabancı sermaye paylı kuruluşların sayısında 2018-2021 arasında yaşanan artış eğilimi, 2022’den itibaren tersine dönmüş gözüküyor. 2024’teki yatay seyrin ardından yabancı sermaye paylı kuruluşların sayısı, 2025’te 5 adet daha azalarak 62’ye gerilemiş durumda.

Yabancı sermaye paylı kuruluşların sayısındaki gelişmeler, firmaların sermaye yapılarındaki değişimlerin yanı sıra İSO 500 ile İSO İkinci 500 arasındaki geçişlerden de etkileniyor.

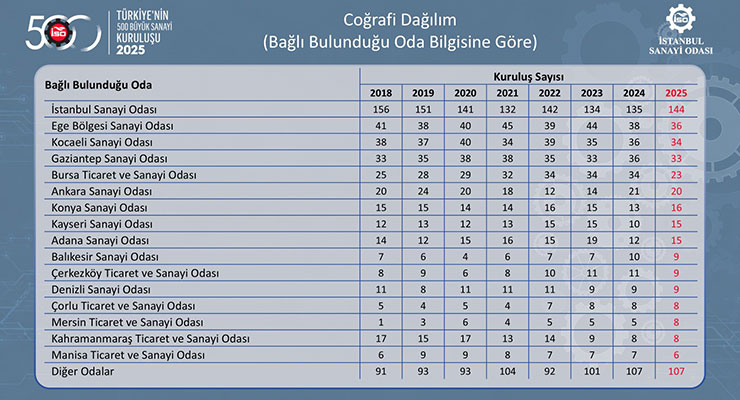

İSO İkinci 500’de yer alan kuruluşlar bağlı oldukları oda bilgilerine göre değerlendirildiğinde; sanayinin bölgesel dağılımında Anadolu lehine gelişen eğilimin devam ettiği görülüyor. Bu tablo, Türkiye sanayisinin üretim gücünün giderek daha geniş bir coğrafyaya yayıldığını ve Anadolu’daki sanayi merkezlerinin İSO İkinci 500 içindeki ağırlığının arttığını göstermesi bakımından oldukça önemli.

Son yıllardaki düşüş eğilimine rağmen İstanbul Sanayi Odası, 2025’te İSO İkinci 500 içindeki üye sayısını 9 adet artırarak 144 kuruluş ile sıralamada en büyük paya sahip olmayı sürdürdü. Bu durum, İstanbul’un sanayi üretimi, ölçek, kurumsal kapasite ve rekabet gücü açısından merkezi konumunu koruduğunu gösteriyor.

İstanbul’u 36 şirket ile Ege Bölgesi Sanayi Odası izlerken, Kocaeli 34, Gaziantep 33, Bursa 23, Ankara 20 şirket ile üst sıralarda yer aldı. Bu odaların tümünde İSO İkinci 500 içinde yer alan üye sayılarının geçen yıla göre düşmesi dikkat çekti. Konya, Kayseri ve Adana Sanayi Odası’nın üye sayısı ise artış gösterdi.

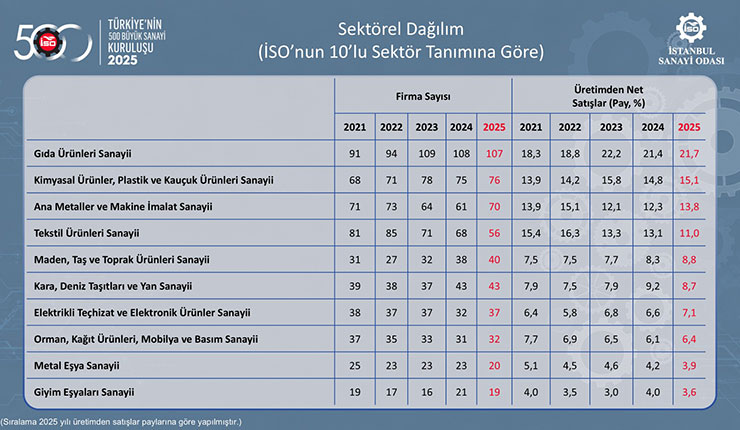

İSO İkinci 500’ün, İSO tarafından oluşturulmuş olan 10’lu sektör gruplandırmasına göre dağılımına bakıldığında, 2025’te firmaların yaklaşık yüzde 62’sinin 4 sektör grubunda toplandığı görülüyor. Söz konusu dört sektör, üretimden net satışların da yaklaşık yüzde 62’sini gerçekleştiriyor.

Sayısal olarak bakıldığında; ilk sırada 107 firma ile “gıda ürünleri sanayi” yer alırken, bu sektörü 76 firma ile “kimyasal ürünler, plastik ve kauçuk ürünleri sanayi”, 70 firma ile “ana metaller ve makine imalat sanayi”, 56 firma ile “tekstil ürünleri sanayi” takip ediyor. 2024’e göre ilk iki sırada yer alan sektörlerde firma sayısı hemen hemen aynı kalırken, ana metal ve makine sektörü firmalarının 9 adet arttığı, tekstil firmalarının ise 12 adet azaldığı görülüyor.

Diğer taraftan, sektörlerin üretimden satışlar içindeki paylarına bakıldığında da geçen yıla göre ilk üç sektörün payı artarken dördüncü sıradaki tekstil sektörünün payı 2,1 puan azalmış durumda. Söz konusu azalış, emek-yoğun geleneksel sanayi sektörlerimizdeki zorlanmayı işaret etmesi açısından önemli.

2025 yılı İSO İkinci 500 sıralamasında üretimden net satışlar büyüklüğüne göre ilk 10 şirketin sıralaması tablodaki gibi gerçekleşti. Buna göre İSO İkinci 500’de ilk sırayı 5 milyar 317 milyon liralık üretimden satışlar tutarı ile “Teksan Jeneratör Elektrik San. ve Tic. A.Ş.” aldı. Bu kuruluş 2024 yılında İSO 500’ün 496. sırasında yer alıyordu.

Bu firmanın hemen ardından ikinci sırada 5 milyar 308 milyon liraya yaklaşan üretimden satışları ile “Norm Salihli Vida ve Cıvata Makine San. ve Tic. A.Ş.” bulunuyor. Norm Salihli, 2024 yılında İSO İkinci 500 içerisinde 31. sıradaydı.

Üçüncü sırada yer alan kuruluş ise 5 milyar 306 milyon lira civarındaki üretimden satışları ile “Biska Tekstil San. ve Tic. A.Ş.” oldu. Bu kuruluş da 2024 yılında İSO İkinci 500’de 20. sırada yer almıştı.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu