EKONOMİ

GSYH en yüksek payı %30,7 ile İstanbul aldı

İl düzeyinde cari fiyatlarla GSYH hesaplamalarına göre; 2019 yılında İstanbul 1 trilyon 327 milyar 452 milyon TL ile en yüksek GSYH’ye ulaştı ve toplam GSYH’den %30,7 pay aldı. İstanbul’u, 395 milyar 731 milyon TL ve %9,2 pay ile Ankara, 263 milyar 38 milyon TL ve %6,1 pay ile İzmir izledi. İl düzeyinde GSYH hesaplarında son üç sırada 4 milyar 134 milyon TL ile Tunceli, 3 milyar 399 milyon TL ile Ardahan ve 2 milyar 840 milyon TL ile Bayburt yer aldı.

GSYH’den en yüksek payı alan ilk beş il, 2019 yılında toplam GSYH’nin %53,7’sini oluşturdu.

İl bazında GSYH payı, cari fiyatlarla, 2019

İstanbul, kişi başına GSYH’de 2019 yılında 86 bin 798 TL ile ilk sırada yer aldı

Kişi başına GSYH’de 2019 yılında, İstanbul 86 bin 798 TL ile ilk sırada yer aldı. İstanbul’u, 81 bin 228 TL ile Kocaeli ve 71 bin 27 TL ile Ankara izledi. İl düzeyinde kişi başına GSYH hesaplamalarında, 18 bin 708 TL ile Van, 17 bin 465 TL ile Şanlıurfa ve 16 bin 727 TL ile Ağrı son üç sırada yer aldı.

Kişi başına GSYH, 2019 yılında on dört il için Türkiye ortalamasının üzerinde gerçekleşti.

İl bazında kişi başına GSYH endeksi, cari fiyatlarla, 2019

[Türkiye=100]

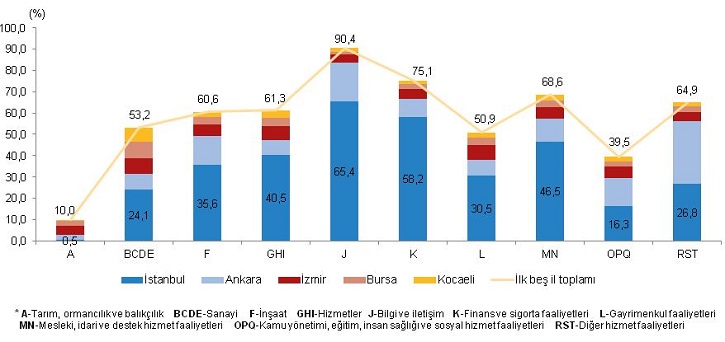

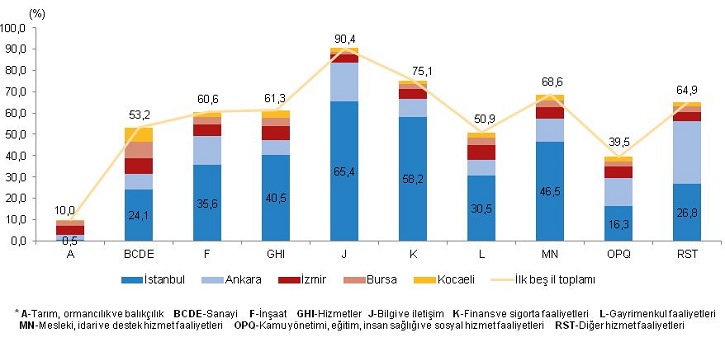

İstanbul “tarım, ormancılık, balıkçılık” ve “diğer hizmet faaliyetleri” hariç, tüm faaliyetlerde en yüksek payı aldı

GSYH’yi oluşturan faaliyetler incelendiğinde; 2019 yılında cari fiyatlarla GSYH’den en yüksek payı alan İstanbul, tarım sektörü ve diğer hizmet faaliyetleri hariç, tüm faaliyetlerde de ilk sırada yer aldı. Bilgi ve iletişim faaliyetleri toplamı içinde İstanbul’un aldığı pay %65,4, finans ve sigorta faaliyetleri toplamından aldığı pay %58,2, mesleki, idari ve destek hizmet faaliyetleri toplamından aldığı pay %46,5, hizmetler sektörü toplamından aldığı pay %40,5, inşaat sektörü toplamından aldığı pay %35,6 olarak gerçekleşti. Konya %6,1 pay ile tarım, ormancılık, balıkçılık sektöründe 81 içinde ilk sırada yer alırken, Ankara %29,2 pay ile diğer hizmet faaliyetlerinde ilk sırada yer aldı.

GSYH’den en büyük pay alan ilk beş il için iktisadi faaliyet kollarına göre il payı, A10* düzeyinde, cari fiyatlarla, 2019

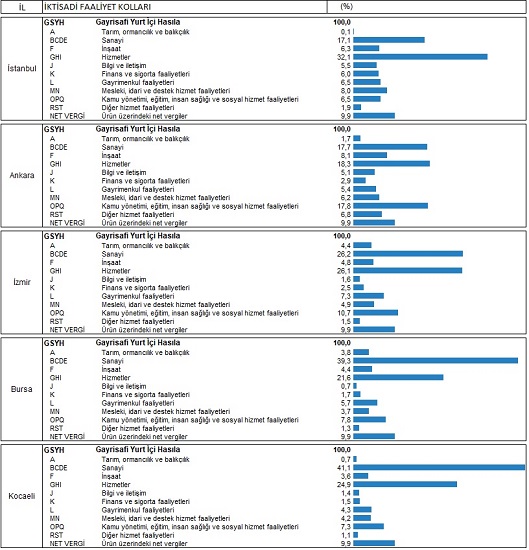

İstanbul’un toplam GSYH’si içinde en yüksek payı %32,1 ile hizmetler sektörü aldı

İstanbul, 2019 yılında hizmetler sektörü toplamından %40,5 pay alırken, ilin toplam GSYH’si içinde hizmetler sektörünün payı %32,1 olarak gerçekleşti. İstanbul’un toplam GSYH’si içinde sanayi sektörü %17,1 pay ile ikinci sırada, mesleki, idari ve destek hizmet faaliyetleri %8,0 pay ile üçüncü sırada yer aldı.

GSYH’den en büyük pay alan ilk beş il için iktisadi faaliyetlerin il GSYH’si içindeki payı, A10 düzeyinde, cari fiyatlarla, 2019

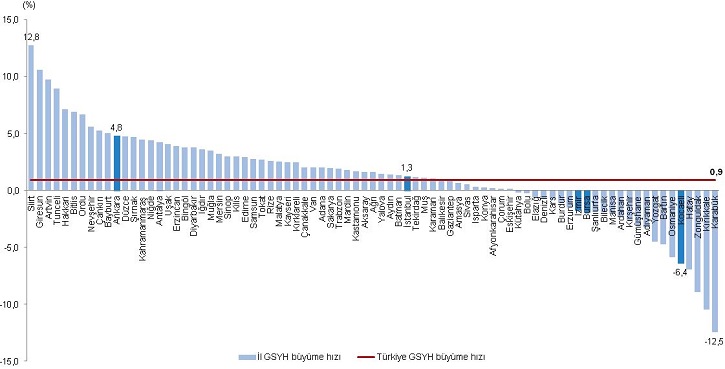

Zincirlenmiş hacim endeksiyle GSYH, 48 ilde, bir önceki yıla göre Türkiye ortalamasının üzerinde büyüdü

Yıllık GSYH, zincirlenmiş hacim endeksiyle 2019 yılında bir önceki yıla göre %0,9 artarken, 48 ilde Türkiye ortalamasının üzerinde artış gerçekleşti. Bir önceki yıla göre 2019 yılında en yüksek artış gösteren ilk üç il sırasıyla %12,8 değişim oranı ile Siirt, %10,6 ile Giresun ve %9,8 ile Artvin oldu. Bir önceki yıla göre en yüksek azalış gösteren üç il ise sırasıyla % 8,9 değişim oranı ile Zonguldak, %10,4 ile Kırıkkale ve %12,5 ile Karabük oldu.

İl bazında GSYH büyüme hızı, zincirlenmiş hacim endeksiyle, 2019

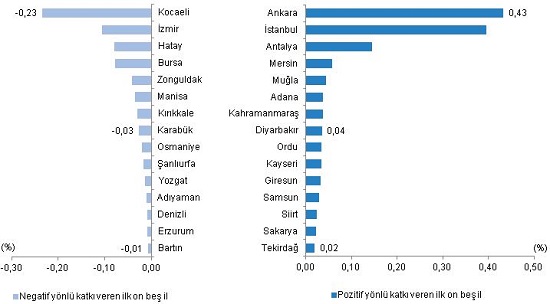

Ankara %0,43 ile, 2019 yılı Türkiye GSYH büyümesine (%0,9) en fazla katkı sağlayan il oldu

Yıllık GSYH’nin, zincirlenmiş hacim endeksiyle bir önceki yıla göre %0,9 artışına en fazla katkı veren il %0,43 ile Ankara oldu. Ankara’yı %0,40 ile İstanbul ve %0,14 ile Antalya izledi. Yıllık GYSH büyümesine 2019 yılında negatif yönlü katkı veren illerin başında %0,23 ile Kocaeli, %0,11 ile İzmir, %0,08 ile Bursa ve Hatay yer aldı.

İllerin Türkiye GSYH büyümesine katkısı, zincirlenmiş hacim endeksiyle, 2019

_____________________________________________________________________________________________________

AÇIKLAMALAR

2020 yılında yayımlanan Dış Ticaret İstatistikleri (Özel Dış Ticaret sisteminden Genel Dış Ticaret sistemine geçiş), Uluslararası Hizmet Ticareti İstatistikleri (UHTİ) ve Ödemeler Dengesi İstatistiklerinde (ÖDİ) yapılan revizyonların Ulusal Hesaplar sistemine entegrasyonu çalışmalarının sonuçları, “Yıllık Gayrisafi Yurtiçi Hasıla, 2019” ve “Dönemsel Gayrisafi Yurt İçi Hasıla, II. Çeyrek: Nisan-Haziran, 2020” haber bültenleri ile 31 Ağustos 2020 tarihinde kamuoyu ile paylaşılmıştır.

29.05.2020 tarihinde yayımlanan Dönemsel GSYH I.Çeyrek haber bülteni ile duyurulduğu gibi, revizyon kapsamında yapılan çalışmaların sonuçları, bu bülten ile il bazında GSYH hesaplamalarına yansıtılmıştır.

Ayrıca, il bazında GSYH hesaplamalarında kullanılan veri kaynaklarındaki gelişmeler, hesap sistemine entegre edilmiştir. Bu kapsamda;

- Zincirlenmiş hacim endeksine göre il bazında GSYH ilk kez hesaplanmıştır.

- Daha önce “tarım, sanayi, hizmetler” olarak üç iktisadi faaliyet ayrıntısında toplulaştırılarak yayımlanmakta olan il bazında GSYH, on iktisadi faaliyet (A10) ayrıntısında yayımlanmaya başlanmıştır.

- Zincirlenmiş hacim endeksi hesabının il düzeyinde üretilmeye başlanması ve iktisadi faaliyet ayrıntı düzeyinin arttırılması çalışmalarına bağlı olarak, il bazında GSYH hesap sistemi yeniden oluşturulmuştur.

Konu ile ilgili detaylı metodolojik açıklama dokümanı, haber bülteni eki Tablo 9’da yer almaktadır. Zincirlenmiş hacim endeksine göre illerin Türkiye GSYH büyümesine katkısı İstatistiki Bölge Birimleri Sınıflaması (İBBS) 2. Düzey ve 3. Düzey bazında Tablo 7’de, revizyon öncesi seriler haber bülteni eki Tablo 8’de verilmektedir.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu