EKONOMİ

Kozanoğlu : Dışa bağımlılık azalıyor mu?

Ekonominin dışa bağımlığını yansıtan ölçüt olan Uluslararası Yatırım Pozisyonu giderek kapanıyor. Peki, UYP makasının daralması ekonominin dışa bağımlılığının azaltılmasına yönelik bilinçli bir politika mı?

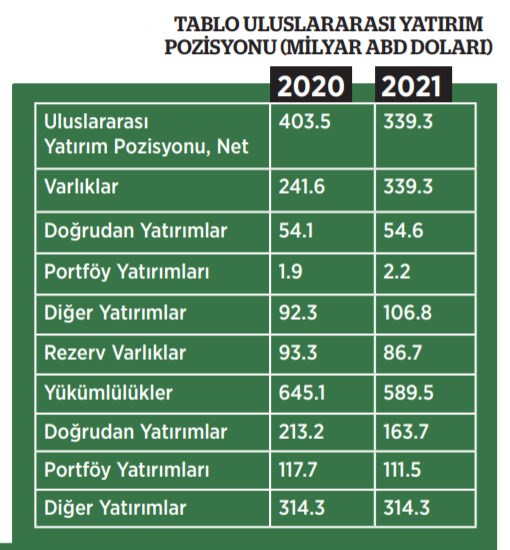

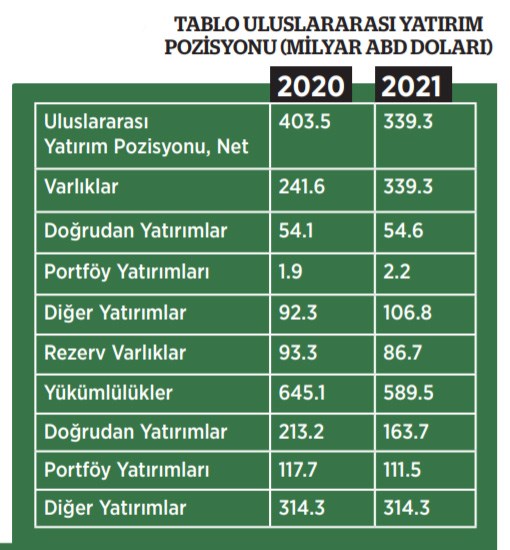

Türkiye’nin 2020 Aralık ayında eksi 403,5 milyar dolar olan Uluslararası Yatırım Pozisyonu (UYP) 2021 Mart sonunda eksi 339,3 milyar dolara geldi. Diğer bir ifadeyle makas 64,2 milyar dolar kapandı. Finansal küreselleşmenin yaygınlaşmasıyla birlikte UYP bir ekonominin dışa bağımlılığını yansıtan en elverişli ölçüt haline geldi. Öyleyse, UYP daraldığına göre ekonomi iyi yolda diyebilir miyiz? İsterseniz bu soruya cevap aramadan önce UYP’nin ne olduğunu bir hatırlayalım.

ULUSLARARASI YATIRIM POZİSYON NEDİR?

UYP bir ülkenin yurtdışı aleme olan tüm yükümlülüklerini yansıtır. Eksi değer alması yükümlülüklerin varlıklardan daha fazla olduğunu gösterir. Uzun yıllar dışa bağımlılığın aynası şimdi 450 milyar dolar civarında seyreden dış borçlar kabul edildi. Finansallaşmanın derinleşmesiyle birlikte, doğrudan yabancı sermaye yatırımlarını ve portföy hareketlerini de kapsayan UYP’nin daha anlamlı bir gösterge haline geldiği genel kabul görmeye başladı.

UYP MAKASI NEDEN KAPANIYOR?

Mart ayı sonunda tüm dış varlıklarımız 250 milyar doları bulurken, dış yükümlülüklerimiz 589 milyar dolar civarında bulunuyor. Dolayısıyla aradaki farktan net eksi 339 milyar dolar UYP rakamı çıkıyor. AKP’nin iktidara geldiği 2002 yılında UYP eksi 85,5 milyar dolar iken, 2017 yılında eksi 462,4 milyar dolarla zirve yapar. Demek ki son 3 yılda açık pozisyonumuz 123 milyar dolar kapanmış. Ama ne yazık ki bu sayısal ifade, bilinçli bir politikanın değil ekonomimizin giderek zayıflamasının, varlıklarımızın “devalorizasyon” diye adlandırılan değersizleştirmesinin bir sonucu.

Dilerseniz meramımızı bir örnekle açıklayalım. Varsayalım ki bir yabancı yatırımcı Türkiye’deki bir tesisi 25 milyar liraya satın alıyor. O sırada kur 1 ABD doları = 5 lira. Öyleyse bu işlem için 5 milyar dolar para getirmesi gerekiyor. Diyelim ki zaman içinde ekonominin zayıflaması sonucu bu işletmenin piyasa değeri 20 milyar liraya geriliyor. Bu sırada lira da dolara karşı değer kaybetmiş, 1 ABD doları = 8 liradan işlem görmeye başlamıştır. Haliyle UYP’de bu yatırım değeri 20/8=2,5 milyar dolar görünecektir.

Aynı eğilim yabancıların borsaya yatırımlarında endeksin düşmesi, faizler yükselince devlet iç borçlanma senetlerinin piyasa değerlerinin azalmasıyla da kendini gösterir. Nitekim bugün yaşanan tam da budur.

Zaten aynı dinamiği Türkiye ekonomisinin GSYH’sinin hızla gerilemesinden de izlemek olanaklıdır. Ekonominin esas itibarıyla inişe geçtiği 2013 yılında 958 milyar dolar, UYP’nin en fazla eksi bakiye verdiği 2017’de 859 milyar dolar olan GSYH, 2020 sonunda 717 milyar dolara kadar indi. Yani Türkiye ekonomisi dolar cinsinden yüzde 25 küçüldü. Haliyle değişik düzeylerde de olsa, o ekonominin tüm varlık bileşenlerinin değerinde düşüş ortaya çıktı.

UYP’DE AKIM VE STOK FARKI

Şimdi 3 aylık dönemde UYP’deki net 64,2 milyar dolar düşüşün ayrıntılı analizine geçebiliriz. Bu değişimin temelde iki nedeni var. Birincisi, yabancıların hisse senetlerini, DİBS’leri satarak çıkmasından veya bir şirketin yurtdışı borcunu kapatmasından kaynaklanan akımlar ki, bu rakamlar ödemeler dengesine yansıyor. İkincisi, yabancıların yurtiçindeki varlıklarının veya yerlilerin döviz varlıklarının, Türk Lirası’nın dolar karşısında değerinin dalgalanması; farklı döviz cinslerinin parite oynamaları, hisse senedi, tahvil, altın fiyatlarındaki yükseliş/düşüşlere bağlı stok değişimleri ki, bu istatistik de varlıkların\ yükümlülüklerin dolar cinsinden değerinden hesaplanabiliyor.

Bir örnek vermek gerekirse; Tablodan görüleceği gibi doğrudan yatırım yükümlülükleri 3 ayda 213,2 milyar dolardan, 163,6 milyar dolara gerileyerek 49,6 milyar dolar azalmış. Bu sırada Türkiye aksine 2,1 milyar dolar doğrudan yabancı sermaye yatırımı çekmiş. Demek ki değerleme ve kur farklarından daha da fazla bir değişim, 51,7 milyar dolarlık gerileme ortaya çıkmış.

Portföy yatırımlarına gelince; 2021’in ilk 3 ayında hisse senetlerinden 1,812 milyon dolar çıkarken, DİBS’lere net 625 milyon dolar girmiş. Toplamda 1.187 milyon dolar çıkış gerçekleşmiş. Buna karşın portföy yatırımları stoku 117,7 milyar dolardan 111,5 milyar dolara düşerken, net 6,134 milyon dolar azalma ortaya çıkmış. Demek ki bunun geri kalan 4,947 milyon doları değerleme ve kur farklarından kaynaklanmış.

FİNANSAL PİYASALARDA SIĞLAŞMA

Bu arada son rakamlarla 12 Mayıs 2021 itibarıyla yurtdışında yerleşiklerin hisse senedi stokları 22,4 milyar dolar, DİBS’leri ise 7,6 milyar dolardı. Yabancıların 2012’de hisse senetlerinin 70,8 milyar dolar ve DİBS’lerinin ise 61,9 milyar dolar olduğunu hatırlamak bile bu piyasanın ne ölçüde sığlaştığını göstermeye yeter.

Değerli araştırmacı Zafer Yükseler blogunda UYP verilerinin çok ayrıntılı bir analizini yapıyor. 2021’in ilk 3 aylık döneminde 9,3 milyar dolarlık ödemeler dengesi kaynaklı sermaye girişine karşın, yükümlülüklerin 55,6 milyar dolar daraldığını ortaya koyuyor. Buradan değerleme ve kur kaynaklı yaklaşık 65 milyar dolarlık stok düşüşü olduğunu hesaplayabiliyoruz. (Uluslararası Yatırım Pozisyonu ve Ödemeler Dengesi, Zafer Yükseler Blog, 20 Mayıs 2021).

REZERV RAKAMLARI ALDATICI

Dikkat edilirse yükümlülüklerin en ağırlıklı kalemini oluşturan “diğer yatırımlar” diye ifade edilen dış borçlar 3 aylık dönemde fazla bir değişim sergilemeyip 314 milyar dolar civarında duruyor. Çünkü dış borçlar büyük ölçüde orta ve uzun vadeli (dış borçların ortalama vadesi 35 ay civarında). Kısa vadeli borçların ise, daha yüksek maliyetlerle yenilenmesi gerekiyor.

Tablodan varlıklar içerisinde yer alan rezerv varlıkların ise 93,3 milyar dolardan 86,7 milyar dolara gerilediği görülüyor. Ancak bu rakamın aldatıcı olduğu da ortada. Çünkü en son yurtiçi bankalardan swap yoluyla sağlanan 42,3 milyar dolarla rezervlerin suni bir şekilde şişkin gösterildiğini biliyoruz.

SONUÇ

Özetle, UYP makasının daralması ekonominin dışa bağımlılığının azaltılmasına yönelik bilinçli bir politikanın değil, ne yazık ki varlıklarımızın değersizleşmesinin, finansal piyasaların çöküntüye uğramasının bir sonucu. O nedenle içimizi ferahlatacak bir durum söz konusu değil.

Hayri KOZANOĞLU – BirGün

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu