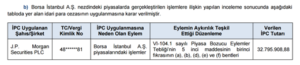

BORSA

SPK, JP Morgan’a piyasa bozucu eylemden ceza verdi

JP Morgan’a piyasa bozucu eylem nedeni ile SPK tarafından 5. Madde’ye muhalefetten (emir veya işlem yoluyla) 32.795.908,88 TL para cezası kesti.

Eylemin aykırılık teşkil ettiği düzenleme “VI-104.1 sayılı Piyasa Bozucu Eylemler Tebliği’nin 5. maddesinin birinci fıkrasının (a), (b), (d), (e) ve (f) bentleri” olduğu bültende aktarıldı.

Tebliğin “Emir veya işlemlere ilişkin piyasa bozucu eylemler” alt başlıklı 5. maddesi içeriği şu şekilde:

MADDE-5: (1) Tek başına ya da birlikte hareket eden kişiler tarafından borsa ve teşkilatlanmış diğer piyasalarda gerçekleştirilen, sermaye piyasası araçlarının fiyatları, fiyat değişimleri, işlem hacimleri, işlem miktarları, işlem oranları, emir miktarları, emir oranları, emir iptal miktarları, emir iptal oranları veya emir gerçekleşme oranları gibi sermaye piyasalarının işleyişi veya sermaye piyasası araçlarının fiyatlarının belirlenmesiyle ilgili veriler dikkate alındığında önemli veya etkili kabul edilebilecek nitelikte;

a) Alım veya satım yapılması, hesap hareketi gerçekleştirilmesi, emir verilmesi, emir iptali veya emir değiştirilmesi,

b) Farklı fiyat kademelerine emir iletilmesi,

d) Açılış veya kapanış fiyatlarını etkilemeye yönelik işlemler yapılması,

e) Gün sonu veya vade sonu uzlaşma fiyatlarını etkilemeye yönelik işlemler gerçekleştirilmesi,

f) Fiyat yükseltici, fiyat düşürücü veya fiyatı sabit tutmaya yönelik işlemler yapılması.

ALTIN - DÖVİZ - KRIPTO PARA

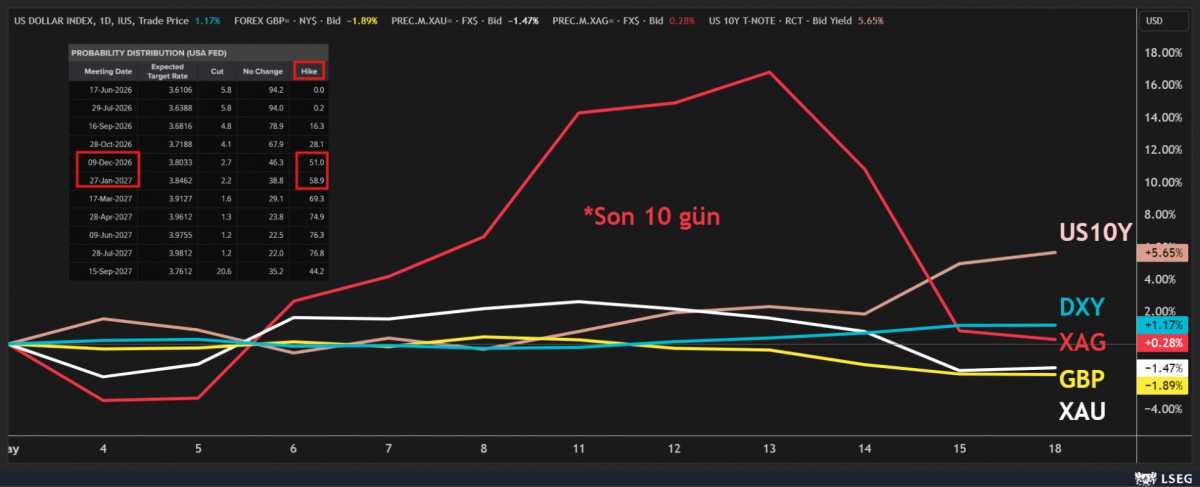

Enflasyon korkusu: DXY kükredi, faizler sıçradı, piyasa Warsh’ı teste hazırlanıyor

Orta Doğu’da devam eden enerji gerilimi ve yükselen enflasyon endişeleri, küresel piyasalarda haftanın son iş günü büyük çaplı satışları beraberinde getirdi. Brent cinsi ham petrolün varil fiyatının 109 doların üzerine çıkarak haftayı tamamlaması, normalleşme beklentilerinin ertelenmesine neden olurken, ABD tahvil faizlerinin son bir yılın zirvesine çıkması da âdeta tuz biber oldu. ABD 10 yıllık tahvil faizi %4,60, 30 yıllık tahvil faizi ise %5,13 seviyesine yükselirken, piyasalar Fed’in bu yıl yeniden faiz artırabileceğini fiyatlamaya başladı. Vadeli kontratlara göre, Aralık ayında 25 baz puanlık faiz artışı ihtimali bir hafta önce %14 seviyesindeyken, şimdi yaklaşık %50 seviyesine yükselirken, daha da önemlisi, Ocak 2027 toplantısına yönelik artırım ihtimali de ilk kez %58 seviyesine yükseldi. Daha basit bir anlatımla, piyasa artık 2027 başında Fed’in yeniden faiz artırabileceğini baz senaryo olarak fiyatlamaya başladı.

Yükselen faiz baskısı hâliyle risk iştahını baskılarken, hisse senedi ve emtia piyasalarında sert satışları beraberinde getirdi. Risk iştahı denince akla gelen Nasdaq ve S&P 500 haftanın son iş gününü %1,5 civarında düşüşle tamamlarken, yapay zekâ rallisi ile yükselen teknoloji hisselerinde çözülme dikkat çekti. Özellikle, ABD yönetimi, Çinli şirketlerin Nvidia’nın en güçlü H200 yapay zeka çiplerini satın almasına onay vermesine rağmen, Pekin yönetimi yerli teknolojiyi desteklemek ve dışa bağımlılığı azaltmak amacıyla bu alımları durdurması Nvidia’nın haftanın son iş günü %4,4 gerilemesine neden olurken, benzer kulvarda koşan AMD ise %6’ya yakın geriledi. Çarşamba günü açıklanacak Nvidia bilançosuyla birlikte yapay zekâ rallisinin sürdürülebilirliği hakkında ciddi ipuçları alacağız.

ABD’de geçen hafta hem üretici hem de tüketici enflasyonun yüksek gelirken, sanayi üretimi verilerinin de güçlü gelmesi, ekonominin hâlâ sıcak kaldığını göstererek faiz baskısını daha da artırdı. Güçlü ABD ekonomik verileri ve artan enerji maliyetleri, yüksek büyüme ve yüksek enflasyon kombinasyonunu yeniden fiyatlamasına neden olurken, faiz getirisi olmayan kıymetli madenler, beklenti setinde yaşanan değişim ardından sert bir şekilde satıldı. Döviz piyasasında dolar (DXY) üst üste beşinci günü de yükselişle tamamlarken, son iki ayın en güçlü haftalık performansına da imza attı. Güçlenen dolar ve yükselen tahvil faizleri altının ons fiyatını 4,540 dolar seviyesine iterken, haftalık bazda da kayıp %4 oldu. Benzer bir şekilde, yükselişi de düşüşü kadar sert olan gümüş tüm kazanımlarını geri vererek 76 dolar seviyesinden haftayı tamamladı. Altı günden 72 dolardan 89 dolar seviyesine yükselen gümüş, iki günde %14 düştü. Altın uzun pozisyonumuzu hafta ortası hafifletirken, gümüş uzun pozisyonlarımızı daha da güçlendirmiştir. Havanın bozulmasına paralel Cuma günü tüm pozisyonları kapatarak “square” pozisyona geçtik.

Açık söylemek gerekirse, bu kadar hızlı bir bozulma beklemiyorduk. Ancak piyasaların en önemli gerçeğinin de değişmediğini unutmayalım: trade never ends – yani işlem fırsatı hiçbir zaman tükenmez. Bu nedenle geriye dönüp takılmak yerine önümüze bakmaya devam edeceğiz. Yeter ki disipline, kâr almayı, iz süren stop kullanmayı ve gerektiğinde zarar kesmeyi tavizsiz şekilde uygulamayı sürdürelim. İşin belki de en zor kısmının, kaybedilen bir maçın ardından yeniden sahaya çıkabilmek olduğunu biz de çok iyi biliyoruz. Ancak çelik gibi sinirlere ve sarsılmaz bir disipline sahipseniz, piyasa ne kadar sert olursa olsun ‘yarın yine buradayım’ deme gücünü kendinizde bulabilirsiniz.

Bu bağlamda, çiçeği burnunda Fed Başkanı Warsh’ın ne yapacağını hep birlikte takip ederek biraz soluklanmaya çalışacağız. Doların ‘kükremesiyle’ kraliyet aslanı Sterlin günlerdir süren düşüş serisini devam ettirerek haftayı 1,33 seviyesinin diplerinde ve son beş haftanın en düşüğünde tamamladı. İngiltere’de zor günler geçiren Başbakan Starmer ve İşçi Partisi içinde başlayan liderlik tartışmaları sterlin üzerinde baskıyı artırıyor. İngiltere’de 30 yıllık tahvil faizi %5,85 seviyesine yükselerek 1988’den bu yana en yüksek seviyeye gelirken, ortak para birimi EUR’nun da dolar karşısında 1,1620 seviyesine kadar gerilediğini görüyoruz. Daha da aşağıda 1,16 seviyesine dikkat çekeceğiz.

Powell’ın Fed Başkanlığı’ndaki son günü, küresel mali piyasalar açısından pek de sevimli geçmedi Piyasalar, Trump’ın desteklediği yeni başkan Warsh’ın yeni dönemde enflasyona karşı ne kadar sert duracağını test etmeye hazırlanıyor. Cuma günü yaşananlar bir tesadüf mü tam olarak bilemesek de, faiz indirim umutlarıyla gelen Warsh’ı pek de kolay günlerin beklemediğini görüyoruz. Özellikle, Fed Komite Üyelerini ikna etmekte oldukça zorlanacağını düşünüyoruz. Warsh’ın piyasaya daha az müdahâle eden ve bilanço küçültmeyi savunan yaklaşımı, tahvil faizlerindeki yükselişle birlikte yatırımcıların odağına yerleşmiş durumda olduğunu göz ardı etmeyelim.

Türkiye cephesinin de hâliyle küresel satış baskısından uzak kalamadığını gördük. Bir şirketin tahvil itfasını gerçekleştiremeyerek temerrüde düşmesi de yatırım fonlarına yönelik soru işaretlerinin yeniden artmasına neden oldu. BİST100 endeksi haftanın son iş gününü %2’ye yakın düşüşle tamamlarken, CDS risk primi haftanın ilk işlem gününde 243 baz puana yükseldi. Enflasyon kaygılarına paralel iki yıl vadeli gösterge tahvilin bileşik faizi haftayı %42,4 seviyesinden tamamladı. TCMB Mayıs ayı Piyasa Katılımcıları Anketi’nin sonuçlarını açıkladı. Bu bağlamda, Enflasyon Raporu’nda TCMB yıl sonu enflasyon tahmini %26 olarak belirlerken, piyasa aktörlerinin tahmini %28,94 seviyesinde yer aldı. 12 ay sonrasına ilişkin TÜFE enflasyonu tahmini %23,8, 24 ay sonrasına ilişkin tahmin ise %18,4 seviyesine yükseldiğini gördük. Piyasalar ilk faiz indirimini 100 baz puanla Eylül ayında beklerken, sene sonu politika faiz beklentisi ise %34 seviyesinde yer aldı. Sene sonu USDTRY kuru beklentisi ise hafif de olsa artarak 51,57 olmuş. Bizim tahminimizin de 52 seviyesinde olduğunu not edelim.

Yeni gün başlangıcında, Orta Doğu’da gerilim yeniden yükselirken, Brent petrolün varil fiyatı 112 dolar seviyesini test ettiğini görüyoruz. Reuters haberlerinde, Capital Economics yıl sonuna kadar sürecek bir kapanma senaryosunda Brent petrolün 130-140 dolar bandına, 2027 yılında ise 150 dolara kadar çıkabileceği uyarısında bulundu. Böyle bir senaryonun İngiltere ve Euro Bölgesi’nde enflasyonu yeniden %10’a itebileceğinin de hesaplandığını okuyoruz. Tahvil piyasaları ise enflasyon kaygılarını sert bir şekilde fiyatlamaya devam ediyor. ABD’de 10 yıllık gösterge tahvil faizi bu sabah %4,63 seviyesine yükselerek son 15 ayın zirvesine çıkarken, 30 yıllık tahvil faizi ise %5,15 seviyesini test ederek son 2,5 yılın zirvesine yükseldi.

Yukarıda da değindiğimiz üzere, Fed’in bu yıl faiz artırma ihtimali neredeyse %50 seviyesinde fiyatlanırken, havanın da hâliyle bozulduğunu görüyoruz. Risk iştahındaki azalmaya paralel gösterge endeks Tokyo borsası geçen haftaki rekor seviyelerin ardından bu sabah %1 gerilerken, Hong Kong borsası %1,5, Tayvan borsası ise %1,2 geriledi. Çin tarafında açıklanan tüketici harcamalarının zayıf gelmesi ve perakende satışların da beklentiyi karşılayamaması, dünyanın en büyük ikinci ekonomisinde yükselen enerji fiyatlarının ekonomik aktiviteyi yavaşlattığı yönünde yorumladık. Güney Kore borsası Cuma günü kaydettiği sert satışlar ardından bu sabah %1 yükselirken, dolar güvenli liman talebiyle güçlü kalmaya devam ederek peş peşe altıncı güne de yükselerek başladığını not edelim.

Altın ve gümüşün geçen haftanın son iki iş günü başlayan sert satış baskısına bu sabah da boyun eğerek sabah erken saatlerde sırasıyla 4,479 ve 73,80 dolar seviyesine kadar sarktığını akabinde ise hafif de olsa toplanarak 4,540 ve 75,20 dolar seviyelerine geldiğini görüyoruz. Teknik mânâda altında 4,530 dolar, gümüşte ise 73,50 dolar seviyelerinin altında olası bir kapanış, yukarı yönlü isteğin sorgulanmasına neden olacaktır (bakınız grafikler). Altı haftalık kesintisiz yükseliş serisi ardından geçen haftayı düşüşle tamamlayan kripto cenahının amiral gemisi Bitcoin, bu sabah da olumsuz havaya ayak uydurarak, doların da güçlendiği bir günde 77 bin dolar seviyesinin altına sarktı.

Orta Doğu’da bir süredir korunan sessizlik bir nebze de olsun bozulurken, Bahreyn’de nükleer santralde drone saldırısı sonrası yangın çıkması ve Suudi Arabistan’ın ise üç drone etkisiz hâle getirdiğini açıklaması bir miktar da olsa endişe yarattı. Trump’ın İran’a yönelik hızlı hareket edin yönünde tehdidi dikkatlerden kaçmazken, gözler şimdi hem Paris’te başlayacak G7 toplantısına hem de Çarşamba günü açıklanacak Fed’in bir önceki toplantısının tutanaklarına çevrildi. Fed’in faiz indirimi söyleminden uzaklaşıp daha nötr hatta daha şahin bir çizgiye kayıp kaymadığını anlamaya çalışacağız.

Mali piyasaların gündeminde bugün Türkiye’de tüketici güven endeksi takip edilebilir. Volatilitenin genel anlamıyla yüksek seyretmesini bekliyoruz!

Altın

Gümüş

Son 10 gün, değişim

Emre Değirmencioğlu

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Resmi Gazete'de bugün (04.06.2026) 03/06/2026

- İran: Müzakerelerde somut bir ilerleme sağlanamadı 03/06/2026

- Fed'in Bej Kitap raporunda yüksek enflasyon vurgusu 03/06/2026

- Morgan Stanley ve UniCredit'ten ‘Warsh’ uyarısı 03/06/2026

- Bessent: Enflasyondaki yükseliş kısa vadeli olacak 03/06/2026

- Otokar, Automecanica'nın yüzde 96,77'sini devraldı 03/06/2026

- Trump Ankara'daki NATO zirvesine katılacak 03/06/2026

- ABD fabrika siparişlerinde 11 ayın en büyük artışı 03/06/2026

- ABD'de hizmet faaliyetleri toparlandı 03/06/2026

- ABD-İran geçici anlaşma görüşmelerindeki temel anlaşmazlık konuları 03/06/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu