EKONOMİ

Trafiğe kayıtlı taşıt sayısı 23,9 milyon oldu

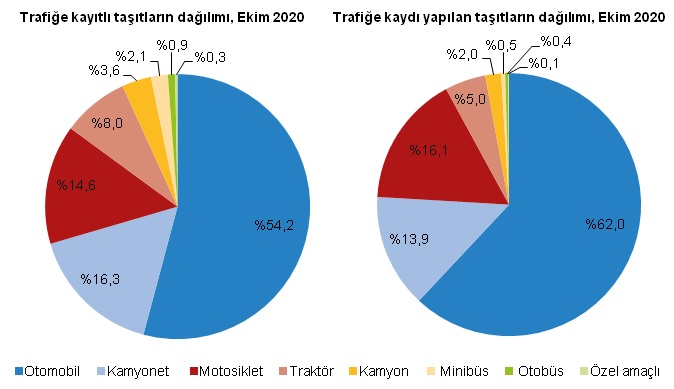

Ekim ayı sonu itibarıyla trafiğe kayıtlı taşıtların %54,2’sini otomobil, %16,3’ünü kamyonet, %14,6’sını motosiklet, %8,0’ını traktör, %3,6’sını kamyon, %2,1’ini minibüs, %0,9’unu otobüs ve %0,3’ünü özel amaçlı taşıtlar oluşturdu.

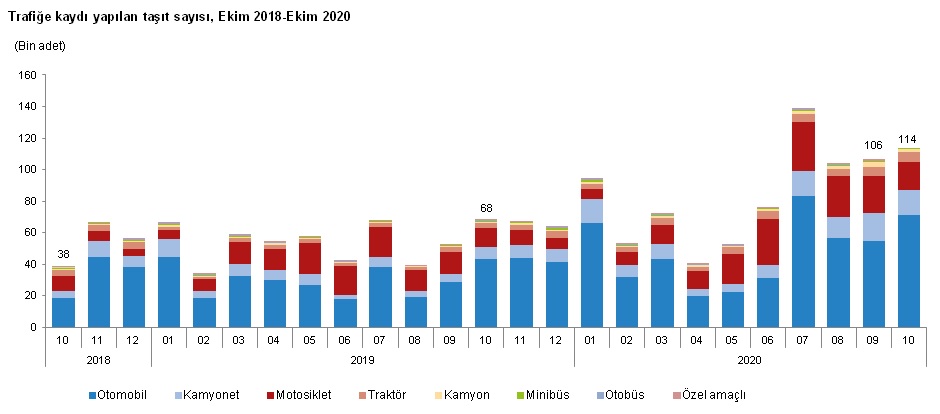

Ekim ayında 114 bin 426 adet taşıtın trafiğe kaydı yapıldı

Ekim ayında trafiğe kaydı yapılan taşıtların %62,0’ını otomobil, %16,1’ini motosiklet, %13,9’unu kamyonet, %5,0’ını traktör, %2,0’ını kamyon %0,5’ini minibüs, %0,4’ünü otobüs ve %0,1’ini ise özel amaçlı taşıtlar oluşturdu.

Trafiğe kaydı yapılan taşıt sayısı bir önceki aya göre %8,2 arttı

Ekim ayında trafiğe kaydı yapılan taşıt sayısı bir önceki aya göre otomobilde %29,7, traktörde %6,4 artarken, özel amaçlı taşıtlarda %80,1, motosiklette %22,6, minibüste %21,5, kamyonda %15,4, otobüste %11,9 ve kamyonette %7,7 azaldı.

Trafiğe kaydı yapılan taşıt sayısı geçen yılın aynı ayına göre %68,1 arttı

Ekim ayında geçen yılın aynı ayına göre trafiğe kaydı yapılan taşıt sayısı özel amaçlı taşıtlarda %235,9, kamyonda %132,9, kamyonette %113,7, traktörde %82,6, otomobilde %63,5, motosiklette %53,5, otobüste %6,5 artarken minibüste %13,7 azaldı.

Trafiğe kayıtlı toplam taşıt sayısı Ekim ayı sonu itibarıyla 23 milyon 965 bin 229 oldu

Ekim ayı sonu itibarıyla trafiğe kayıtlı taşıtların %54,2’sini otomobil, %16,3’ünü kamyonet, %14,6’sını motosiklet, %8,0’ını traktör, %3,6’sını kamyon, %2,1’ini minibüs, %0,9’unu otobüs ve %0,3’ünü özel amaçlı taşıtlar oluşturdu.

Ekim ayında 833 bin 754 adet taşıtın devri yapıldı

Ekim ayında devri(1) yapılan taşıtların %70,0’ını otomobil, %16,0’ını kamyonet, %5,8’ini motosiklet, %3,4’ünü traktör, %2,2’sini kamyon, %2,0’ını minibüs, %0,5’ini otobüs ve %0,1’ini özel amaçlı taşıtlar oluşturdu.

Ekim ayında 70 bin 934 adet otomobilin trafiğe kaydı yapıldı

Ekim ayında trafiğe kaydı yapılan otomobillerin %15,3’ü Renault, %14,5’i Fiat, %10,9’u Volkswagen, %7,8’i Toyota, %5,3’ü Opel, %4,7’si Hyundai, %4,6’sı Skoda, %4,3’ü Ford, %3,8’i Peugeot, %3,3’ü Citroen, %3,1’i Audi, %3,0’ı Nissan, %3,0’ı Honda, %2,8’i Dacia, %2,5’i Kia, %2,4’ü BMW, %2,2’si Mercedes-Benz, %1,5’i Seat, %1,3’ü Volvo, %0,8’i Jeep ve %2,8’i diğer markalardan oluştu.

Ocak-Ekim döneminde 850 bin 969 adet taşıtın trafiğe kaydı yapıldı

Ocak-Ekim döneminde bir önceki yılın aynı dönemine göre trafiğe kaydı yapılan taşıt sayısı %57,5 artarak 850 bin 969 adet olurken, trafikten kaydı silinen taşıt sayısı %84,4 azalarak 39 bin 571 adet oldu. Böylece Ocak-Ekim döneminde trafikteki toplam taşıt sayısında 811 bin 398 adet artış gerçekleşti.

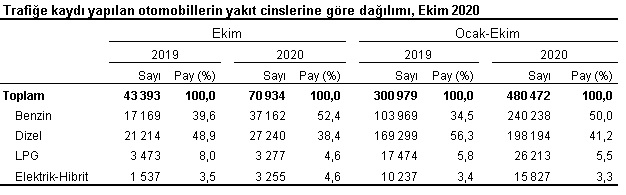

Ocak-Ekim döneminde trafiğe kaydı yapılan otomobillerin %50,0’ı benzin yakıtlıdır

Ocak-Ekim döneminde trafiğe kaydı yapılan 480 bin 472 adet otomobilin %50,0’ı benzin, %41,2’si dizel, %5,5’i LPG yakıtlı olup, %3,3’ü elektrikli veya hibrittir. Ekim ayı sonu itibarıyla trafiğe kayıtlı 12 milyon 978 bin 106 adet otomobilin ise %38,3’ü dizel, %36,9’u LPG, %24,4’ü benzin yakıtlı olup, %0,2’si elektrikli veya hibrittir. Yakıt türü bilinmeyen(2) otomobillerin oranı ise %0,3’tür.

Ocak-Ekim döneminde en fazla 1401-1500 silindir hacimli otomobil kaydı yapıldı

Ocak-Ekim döneminde trafiğe kaydı yapılan 480 bin 472 adet otomobilin %30,9’u 1401-1500, %24,5’i 1501-1600, %23,4’ü 1300 ve altı, %14,6’sı 1301-1400, %5,7’si 1601-2000, %0,8’i 2001 ve üstü motor silindir hacmine sahiptir.

Ocak-Ekim döneminde kaydı yapılan otomobillerin 229 bin 490’ı beyaz renklidir

Ocak-Ekim döneminde trafiğe kaydı yapılan 480 bin 472 adet otomobilin %47,8,’i beyaz, %26,5’i gri, %7,3’ü mavi, %7,0’ı kırmızı, %6,9’u siyah, %1,6’sı turuncu, %1,3’ü kahverengi, %0,7’si sarı, %0,2’si yeşil renkli iken %0,7’si diğer renklerdedir.

Kaynak : TÜİK

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu