EKONOMİ

2022’in özeti 2023’ün beklentileri: Sorun yoksa büyük sorun vardır

Oldukça zor ve yıpratıcı geçen bir senenin ardından, aynı disiplinle, yeni bir yıla başlamadan önce geçen senenin muhasebesini yaparak 2023 yılının beklentilerini kaleme almaya çalışacağım. Her gün sabah 4:45’de kaleme aldığım ve sayısını bilemediğim kadar çok kişiye dokunan raporumun dilini yine yalın, basit ve olabildiğince anlaşılabilir olması için itina göstereceğim. Senenin son virajında, biraz da zihin yatırımı yapacak fırsat yakaladım. Bu minvalde, 2023 yılının beklentilerine günlük piyasa yorumlarında yer verme fırsatı bulamadığım bazı konulara da değinerek, önümde sihirli bir küre olmaksızın büyük resme odaklanmaya çalışacağım. Bu arada gönül rahatlığı ile not düşmeliyim ki, her sene bir önceki seneyi daha da aratırken, dünyada belirsizlik boyutu da aynı paralelde artmaya başladı!

Belirsizliğin peşinden sürükleniyoruz

Takdir edersiniz ki, son yıllarda hep bir belirsizliğin peşinden sürükleniyoruz. Covid başımıza bela oldu; ilk önce ne olduğunu anlayamadık. Akabinde savaş çıktı, onun da nereye varacağını bilemiyoruz. Derken emtia cephesinde ‘milliyetçilik’ akımı başladı, devamında ise günlük hayatta hepimizin tecrübe ettiği tedarik krizi zinciri. Covid sonrası dönemde, küresel merkez bankaları, ultra gevşek para politikasına geçerek insanlar ‘yaşasın’ işletmeler ‘ayakta’ kalsın amacıyla faizleri hızla sıfırlarken barajının da (para) kapaklarını sonuna kadar açtı.

Likidte sizin de tahmin edeceğiniz üzere, reel sektör yerine sermaye piyasalarına kanalize olunca, yaşanan morfin sarhoşluğuna paralel 2021 yılını büyük bir coşku ile tamamlayan küresel mali piyasalar, 2022 yılında iki farklı şok ile karşı karşıya kalarak âdeta karaları bağladı. ‘Kolay para’ döneminin ardından insanların sokağa ‘yeniden’ çıkması ile başlaması beklenen normalleşmenin getireceği pozitif fiyatlanmanın aksine, bir tarafta her ilacın illaki bir yan etkisi vardır prensibi ile baş gösteren enflasyonun can acıtmaya başlamasına ilaveten Rusya’nın Ukrayna’yı işgali ile belirsizliğin ayyuka çıktığı yeni bir dönem ile karşı karşıya kaldık. Olumsuz havanın en büyük darbeyi indirdiği enerji ürünlerindeki fiyat artışının yanı sıra Çin’in (zero covid) sıfır vaka politikası ile bir türlü toparlayamayan tedarik zinciri sorunları ve buna bağlı arz yönlü maliyet enflasyonu 2022 yılının ana temasını şekillendirdi. Akabinde, talep kaynaklı enflasyon için çok geç de olsa merkez bankalarının müziği aniden kapatarak 2021 yılının parti havasını kökten bitirmesi ile faizler dünyanın pek çok yerinde 40 yılın zirvesine yükselerek manşetleri süslerken, bol para döneminde şaha kalkan teknoloji önderliğinde hisse senetleri ve kripto paralar neredeyse yerle yeksan oldular. Daha doğru bir yaklaşımla, yüksek enflasyon döneminde enerji dışında kalan varlık gruplarının önemli bir kısmında kayıplara neden oldu.

Yukarıda da değindiğim üzere, her ilacın bir yan etkisi illaki vardır varsayımından hareketle, süratle artan faizlerin getirdiği sıkı para politikasının yan etkisi bu sefer de ekonomik aktivitenin sert bir şekilde soğumasına zemin hazırlarken, 2022 yılında enflasyonda en kötünün geride kaldığı düşünülürse, 2023 yılının ana temasını da resesyon kaygılarının (büyüyememe) şekillendireceğinden endişe ediyoruz. Bu senaryo, yani uçağın piste sert inişi (hard landing) piyasaların tercih sıralamasında en son sırada yer aldığını not etmek isterim.

Önde gelen merkez bankalarının enflasyon ile büyüme arasında ya da bu tehlikeli sularda sergileyecekleri kaptanlık becerileri ve buna paralel elde edecekleri sonucu yine hep birlikte takip edeceğiz. Acaba, enflasyon kadar artmayan gelirlerin satın alma gücünde yarattığı aşınma ve buna bağlı baz etkisi ile hemen hemen dünyanın her yerinde düşecek olan enflasyona rağmen devam edecek hayat pahalılığının yanı sıra mali koşulların sıkışık devam etmesine ilaveten ekonomik büyümenin de sekteye uğraması ile yaşanacak resesyon ve buna bağlı 2022’ın ikinci yarısında başlayan işten çıkarmalar 2023 yılına nasıl bir ‘bakiye’ devredeceğini endişe ile takip edeceğiz. Faiz artışlarında tabir caizse kaşık kaşık ilerleyen FED’in meydana gelecek olası bir borç krizi ile kazandığı mevzilerden hızla geri çekilerek yine kepçe ile piyasaların istediğini geri mi vereceğini merakla takip edeceğiz. Malum, ne zaman bu FED başka FED desek ‘bir noktada’ bildiğimiz ‘matbaa’ FED ile yine karşı karşıya kalıyoruz. Umarım 2023 yılının da siyah kuğusu işten çıkarmaların tetiklediği ve resesyonun baş kaldırdığı bir borç krizi olmaz!

Doların süper döngüsü

2020 ve 2021 yılında ‘görünmez’ düşmanla savaşan insanoğlu, 2022 yılının başında ‘siyah bir kuğu’ ile karşılaştı. Rusya’nın Ukrayna’yı işgal etmesi ile dünya arenasında kartlar yeniden dağıtılırken, yaşanan panik havasına ilaveten FED’in de enflasyon geçicidir diyerek geç kalmak suretiyle kaybettiği kredibilitesini yeniden kazanmak adına gözünü karartması ile piyasalar hızla risk off moduna geçerek güvenli limana, yani dolara sığındı. Dünyayı Marslılar istila etse tek bildiği reçete olan para basmayı bir kenara bırakan FED, Mart 2022’de yaklaşık 2 yıllık sessizliğini bozarak %0,125 seviyesinde olan politika faizini art arda yedi defa artırarak %4,375 seviyesine yükseltti. Akabinde, La Casa De Papel filminden esinlenerek piyasaları paraya boğan ve bilançosunu neredeyse 2 yılda 2 katından fazla (niceliksel) gevşeterek (QE) 9 trilyon doların kıyısına kadar getiren FED, bebek adımları ile de olsa 2022’in ikinci yarısında sıkılaştırmaya başlayarak (QT – quantitative tigtening) likiditeyi de yavaş yavaş geri çekmeye başladı.

Senelerdir âdeta morfin (ucuz para) bağımlısı hâline gelen küresel finansal piyasalar, bu sefer de, pandemi döneminde sisteme giren uçsuz bucaksız likidite, yok denecek kadar düşük faizlerin büyüsünden çıkarak hücum ettikleri hisse senedi ve kripto para piyasalarından hızla çıkarak arkalarında âdeta bir enkaz bıraktılar. Dozajın aniden kesilmesi ile hisse senetleri, enflasyon, savaş ve daha sonraları resesyon korkuları ile karışık bir ruh hâline bürünerek istisnai derecede karamsar bir seneyi geride bıraktı.

Teknoloji hisselerinin işlem gördüğü ABD’nin Nasdaq endeksi, 2022 yılında değerinin üçte birini kaybetti. Tesla, 1 takvim yılında (2020 ve 2021’de) bol para ile irrasyonel fiyat davranışına sahne olarak sırası ile %700 (yedi yüz) ve %50 değer kazanması ardından 2022’de %70 geriledi. Tesla’nın piyasa değeri Ocak 2022’de 1,1 trilyon dolar seviyesinden hızla 0,4 trilyon dolara seviyesine geriledi!

Görevde 50 gün kaldıktan sonra mali ve siyasi bir krizin ortasında istifa ederek Birleşik Krallık tarihinde en kısa süre görev yapan kişi olarak tarihe geçen başbakan Truss döneminde kraliyet aslanı Sterlin, dolar karşısında tüm zamanların dibini (~ 1,03) test etmesi ardından İngiltere’nin yeniden ortodox para politikasına geri dönmesi ile normalleşti. Avrupa’nın ortak para birimi EUR, Putin’in gaz vanasını kapatması ardından yaşanan enerji krizi ile doların süper döngüsü arasında sıkışarak ‘parite’ seviyesinin altına sarkarak 0,95’li seviyeleri test etmek suretiyle son 20 yılın dibine geriledi.

Japonya, dünya giderken Mersin’e farklı bir istikamete gidince Yen dolar karşısında son 32 yılın en değersiz seviyesine geriledi. Akabinde, ABD’de soğuma emareleri gösteren enflasyon sonrası FED’in ayağını gaz pedalından çekeceği beklentisinin güç kazanmasının yanı sıra yılın son günlerinde normalleşme adımı atan Japonya Merkez Bankası 10 yıl vadeli tahvil için tavan hedefini %0,25’ten %0,50 seviyesine güncelleyince, bu adım yerlerde sürünen Yen’e bir nebze de olsun rahatlama getirdi.

Pandemi döneminde dünyanın risksiz faizi olarak görülen ABD’nin 10 yıllık tahvil faizleri, %0,5’e kadar gerileyerek 150 yılın en düşük seviyesini görmesi ardından küresel kriz yılı olan 2008 senesine (%4,3) geri dönerken, 2017 ve 2021 yıllarında kalabalıkların çılgınlığına sahne olan direnişin parası Bitcoin, FED’in dişini göstermesi ile bir yıllık zaman diliminde değerinin %80’ini sildi.

Nisan 2020’de herkes eve kapanınca ve petrole olan ihtiyaç da azalınca veya arz talepten büyük olunca, WTI cinsi petrol vadeli kontratlarda (eksi) 40 dolara kadar gerilemesi ardından, Ukrayna krizinin patlak vermesi ile son 14 yılın zirvesine yükseldi. Rakamların dili ile konuşursak kuzey denizi petrolün Brent’in varil fiyatı covid döneminde 16 dolara kadar gerilmesi ardında savaşın Mart 2022’de patlak vermesi ile 140 dolar seviyesine dayandı. Avrupa’nın büyüme motorun olan Almanya’nın Rus gazına olan bağımlılığı %65 seviyesinde olunca, Putin’in enerji kartını kullanması ve vanayı kapatması ile Avrupa’nın gösterge gaz fiyatları (TTF) yılın büyük bir bölümünde bültenlerimizde ciddi anlamda yer kapladı. Daha basit bir yaklaşımla, Avrupa’da gaz fiyatları, yazın sonunda, kış aylarının yaklaşması ile 340 EUR/MWs seviyesine yükselerek covid dönemine göre bakılırsa (25 aylık bir dönemde) 60 kattan fazla yükselerek dünyanın büyük bir kısmında “Senin elektrik faturan kaç para geldi?” sorusunun da sorulmasına neden oldu!

Dünyanın tahıl ambarı olan Rusya’nın Ukrayna’ya girmesi ardından buğdayın bushel fiyatı 1,425 cent fiyatına yükselerek tüm zamanların zirvesine yükseldi. Dolar getirisi ile ters korelasyona sahip altının ons fiyatı FED’in tetiği çektiği Mart 2022 önceside tüm zamanların zirve seviyesi olan 2,070 doları bir kez daha test etmesi ardından yılın büyük bölümünü yatırımcısını üzerek geçirmesi sonrası tıpkı diğer yatırım araçlarında olduğu üzere normalleşerek yılı 1,800 dolar seviyesine toparlanarak tamamladı. Risk iştahına daha bir duyarlı olan gümüşün ons fiyatı ise seneyi başladığı noktada önemli bir değişim göstermeden tamamladı. 2022 yılını getiri sınıfında ligin dibinde tamamlayan kahvenin de yeni senede yakından takipçisi olacağız.

Dünyanın dengesi bozuk

Arkamıza yaslanıp nasıl bir sene geçirdiğimizi bir düşünsenize… Küresel ekonomik düzenin sorunsuz olduğunu iddia edemeyiz ama krizlerin frekansının da gitgide sıklaştığının pekâlâ farkındayız. Bunun da arkasında yatan ana nedeninin üretim, tüketim, ticaret ve bölüşüm başlıklarında yaşanan dengesizlikler olduğunu düşünüyoruz. Mesela, bölüşümden örnek vermek gerekirse, dünyada neredeyse bir avuç insanın serveti, dünya nüfusunun yaklaşık yarısının servetine eşit olduğunu biliyoruz. Öte yandan, ABD’de Gini katsayısı 2011 yılında daha da bozularak 0,50 düzeyine dayanarak (Gini katsayısı 0’a yaklaştıkça gelir dağılımında eşitliği, 1’e yaklaştıkça ise gelir dağılımındaki bozulmayı gösterir) daha da arttığının farkında mısınız? Örneğin Türkiye’de tüketimim çok canlı ama üretimin yeteri kadar güçlü olmaması nedeniyle cari açık sorunu her daim gündemde kalırken, başka bir coğrafyada, Japonya’da ise üretimin çok güçlü ama tüketim -yaşlı nüfus nedeniyle- zayıf tarafta kalması beraberinde büyüyememe sorununu getiriyor.

Mesela bir dip not olarak 65 yaş ve üstü dünya nüfusunun payının 2022’de %10’dan 2050’de %16’ya yükselmesi bekleniyor. Bu değişimin sağlık alanında nasıl bir değişim yaratacağı varın bir düşünün.

Ticaret cephesinde ise Çin’in her ‘alanda’ güçlenmesine paralel gümrük duvarları belirmeye başlarken, küresel ticaret de yavaşlamaya başladı. Bu da ister istemez bilinen başka konuların su yüzüne çıkmasına neden oldu: Dünyada şu anda var olan borç 300 trilyon dolardan fazla veya daha basit bir yaklaşımla dünyanın bir yıllık toplam üretiminin 3,5 katı! Bu borç nasıl ödenecek? Bunun bugünlerde tek bir cevabı var. O da enflasyon. Başta FED olmak üzere merkez bankalarının enflasyonla mücadelelerinde belli ölçüde başarılı olduklarına inanıyorum ve faiz artırımlarında sona yaklaştığımızı düşünüyoruz. Önce frene basılacak çok geçmeden de durulacak. Enflasyon riskinin azaldığını düşünüyoruz. Yukarda anlatmaya çalıştığımız üzere emtia fiyatları hızla aşağıya giderken, navlun maliyetleri de düşüyor. Yanıltıcı da olsa, baz etkisinin de lehte olduğunu unutmamak gerekiyor.

Dünya gider Mersin’e

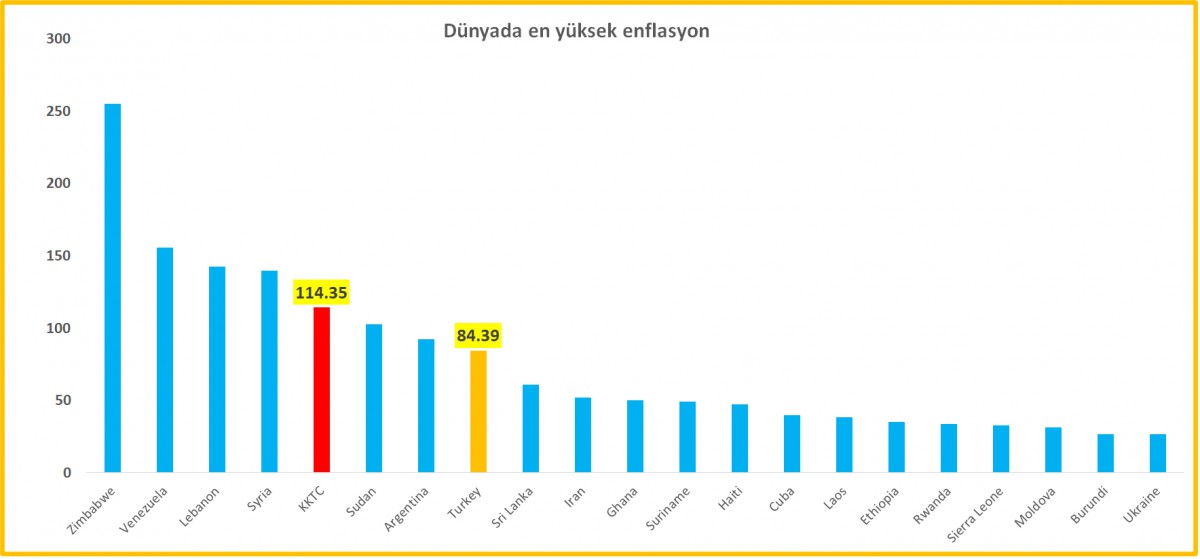

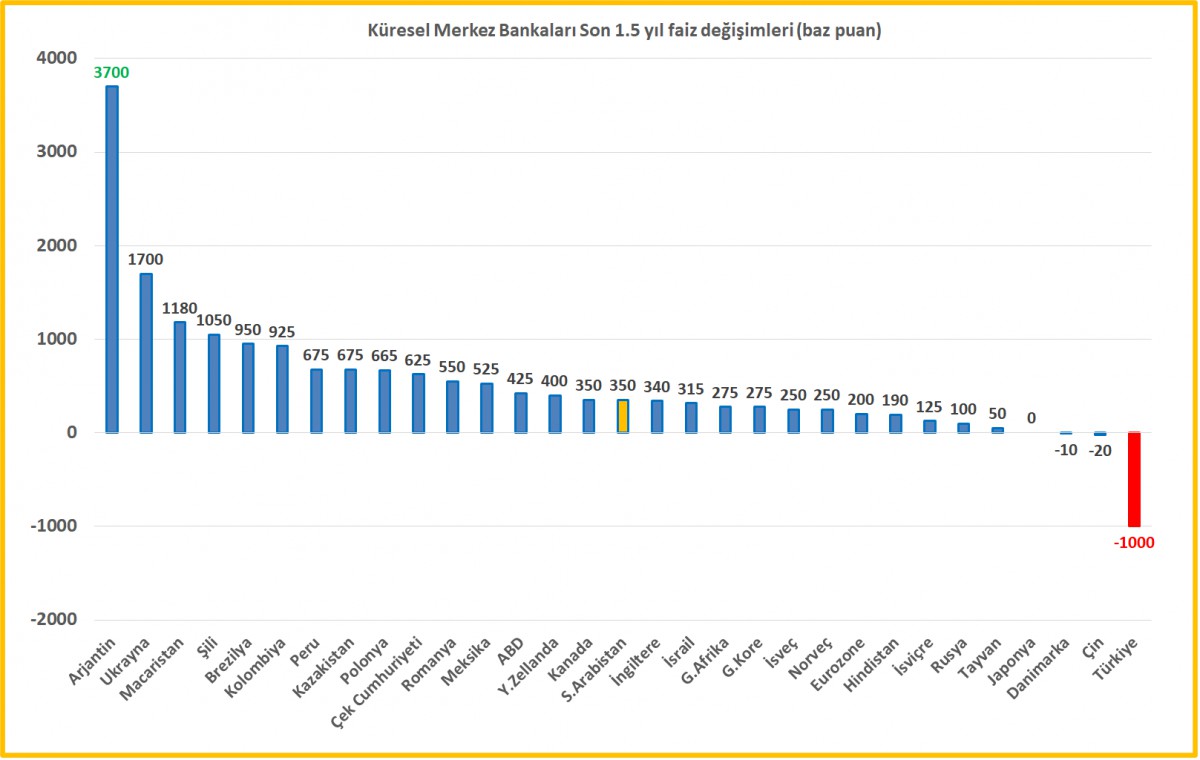

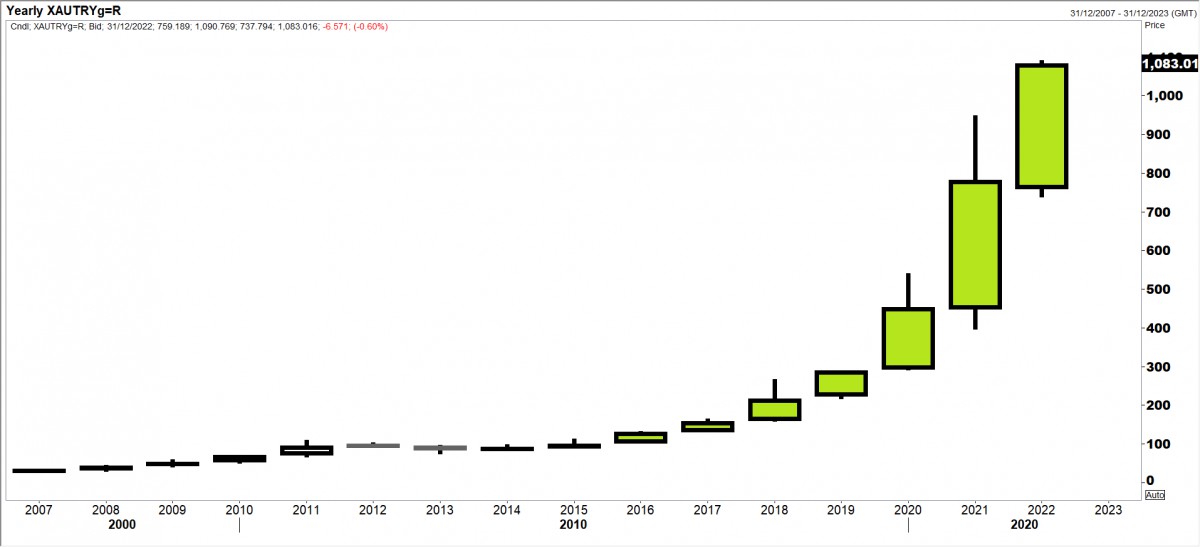

Dünyaya hızlıca baktıktan sonra dönelim biraz da -TL bölgesinde olduğumuzu düşünürsek- Türkiye’ye. Dünyada, aşırı genişlemeci para politikaları enflasyon sorununa yol açınca otoriteler ortodoks para politikalarına geri dönerek faiz artırımına yönelirken, Türkiye ise enflasyonla mücadele etmek yerine seçim sathında ‘Yeni Ekonomi Politikası’ modeli üzerinden yüksek büyümeyi tercih etti. Ama, bu politikaların yan etkileri de baş gösterince, frenle gaz pedalına aynı anda basıldı: Faizler hızla inerken, krediye ulaşım daha da zorlaştı. Ne demişler en pahalı kredi olmayan kredidir. BDDK verilerine göre kredi mevduat oranı 2021 başında %100 seviyesinden %85 seviyesinin de altına geriledi. KKTC’de %120 seviyesini aşan ve 1995 yılına geri dönen enflasyon göz ardı edilirse, Arjantin enflasyon liginde zirveye yükselirken, Arjantin Merkez Bankası faiz oranlarını son 1,5 yılda 3700 baz puan artırarak %75 seviyesine yükseltti. Enflasyon noktasında en yakın takipçisi olan Türkiye ise 1000 baz puan faiz indirimine giderek faizi ‘tek haneye’ çekti. Seçime giden her iktidar gibi ekonomiyi güçlü gösterme isteğiyle ortodox (bilinen) para politikasından sapan Türkiye, Sn. Bakan Nebati’nin söylemi ile “Neo klasik ekonomi düşüncesinden epistemolojik bir kopuşu temsil eden heterodoks yaklaşım…” ifadeleri ile farklı bir kulvarda koşulacağını müjdeleyerek faiz indirimleri ile Çin modeli ve cari fazladan söz etti Gelinen noktada ise tarihin en yüksek dış ticaret açığı verildi! USDTRY kuru bu gelişmelere paralel aniden ve panik ile öyle bir yükseliş kaydetti ki 3 ay içerisinde 8 Lira’dan 18 Lira’ya kadar yükselince takdire şayan bir şekilde yeniden icat edilen (1968 yıllarında tecrübe edilmiş DÇM – Dövize Çevrilebilir Mevduat) veya yeni adı ile Kur Korumalı Mevduat (KKM) ürünü hastanın acılarını bir miktar da olsa dindirmeyi başardı. Çok kullandığım bir metafor olan hastaya verilen morfin ilk başta işe yarasa da, akabinde morfine de alışan bünye hastayı garip bir ruh hâline taşıdı. Son dönemlerde cazibesi azalsa da, KKM’nin kur cephesine bir nebze de olsun istikrar getirdiğini kabul etmek gerekiyor. Lâkin, sorulması gereken soru ise doktor hastaya morfin enjekte etmekten vazgeçince ne olacak! Bunu da zaman içinde göreceğiz.

Parayı ‘mala’ bağlama dönemi

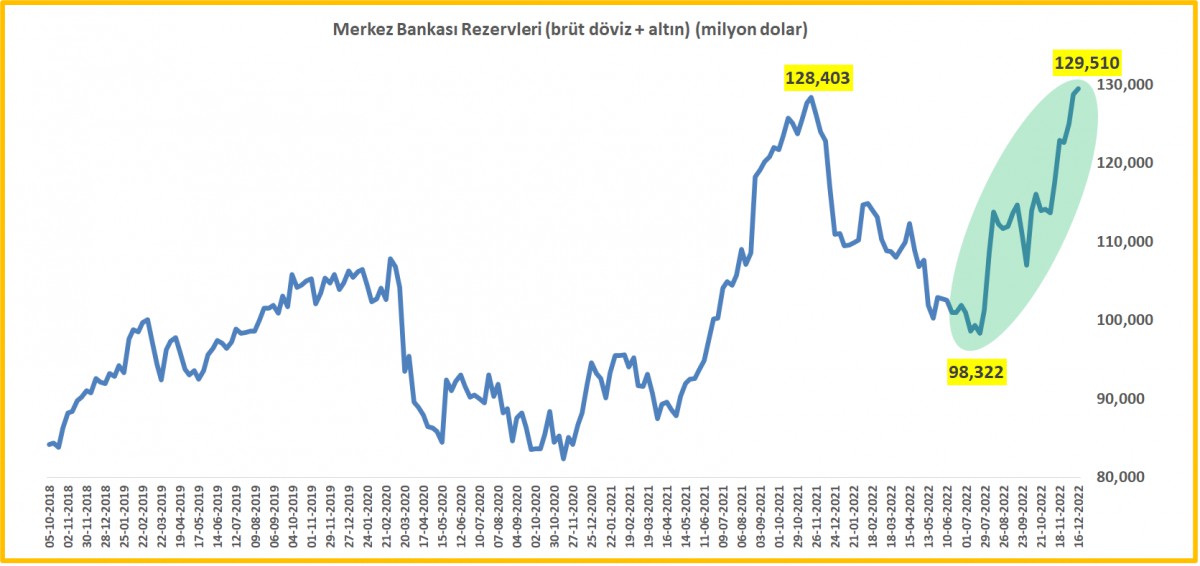

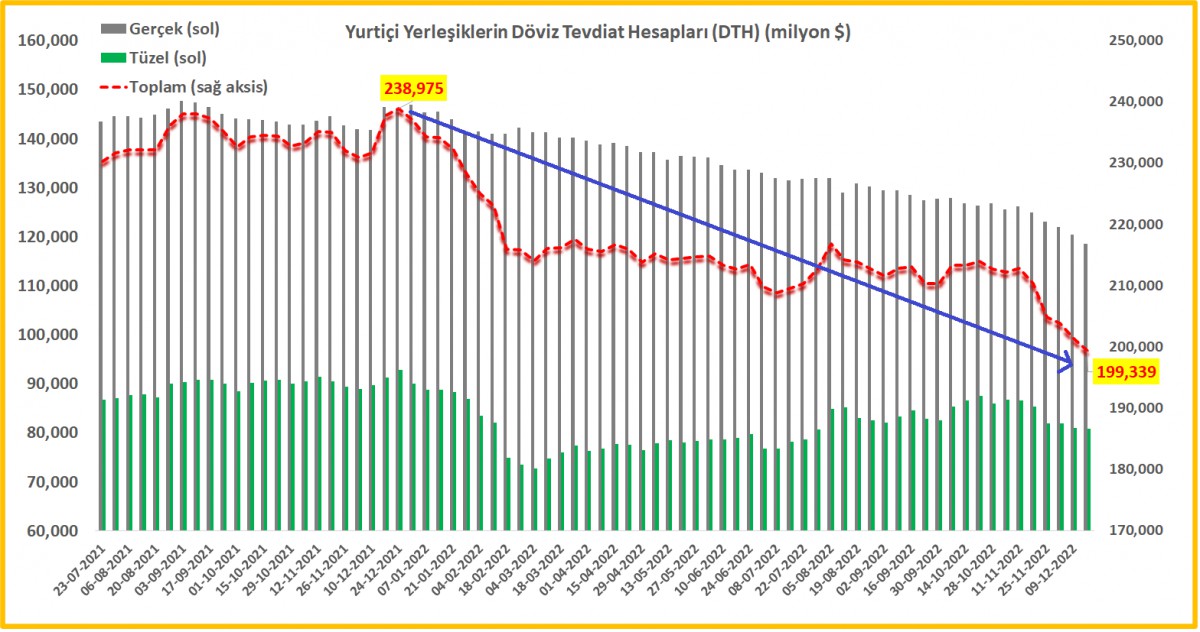

Dönelim tekrar enflasyona. Enflasyon karşısında büyük bir tecrübeye sahip Türk insanı, enflasyonist dönemlerde yarının bugünden daha pahalı olacağını bildiğinden talebi erkene çekip parayı ‘mala’ bağladı. Pekiyi parayı herkes mala bağlamak istediğinde, üretimin de zayıf olduğu düşünülürse, ithalat arttı ve bu da beraberinde döviz kurunu yeniden yukarı itmeyi başardı. Finansal okuryazarlığı göreceli olarak zayıf olan Türk insanının ekonominin iyi gidip gitmediğini ölçtüğü yegane enstrümanı döviz kuru olduğunu da biliyoruz. Yani kur sakin veya düşüyorsa ekonomi iyidir, yükseliyorsa işler yolunda değildir. Bu kadar basit! Bunun bilincinde olan otorite ise, döviz kurunu sakin tutabilmek ve ekonominin iyi yolda ilerlediği izlenimini pekiştirmek adına 2022 yılında döviz piyasasında ana ‘oyun kurucu’ sıfatıyla devamlı boy gösterdi. Önce kendi dövizini sattı, sonra da ödünç aldı (swap – değiş tokuş) bir nevi döviz yarattı onu da kullandı akabinde ihracat bedellerinin %40’ını, yabancının konut alım bedellerini de kendi bünyesine alarak kendisine cephane yarattı. Bu stratejiyi Haziran seçimlerine kadar devam ettireceğine de neredeyse kesin gözüyle bakıyoruz. TCMB (brüt döviz ve altın) rezervleri senenin büyük bir bölümünde gerilerken, son dönemlerde tekrar yükselişe geçerek yılı 130 milyar dolar (yılın zirvesi) seviyesine dayanarak tamaladığını not etmek gerekiyor. TCMB’nim swap hariç net pozisyona baktığımızda -iyileşme olsa da- aynı ölçüde bir toparlanmadan söz edemiyoruz. Döviz tevdiat hesaplarında da son 8 haftada reel erime yaklaşık 23 milyar dolara ulaştı. DTH erirken yurtiçi yerleşiklerin TL mevduatının da arttığını gördük.

Bu gelişmelere paralel seçime kadar döviz kurunda ‘büyük çaplı’ bir hareket beklemediğimizin altını çizmek gerekiyor. Elbette, döviz varlıkların da cephane anlamında buna muktedir olması lazım ki Rusya savaşının olumlu yüzü Türkiye açısından bu noktada ön plana çıkıyor. Savaş ile birlikte Rusya ve Ukrayna’dan Türkiye ve hatta KKTC’ye gelen insanların beraberinde getirdikleri paralar veya savaş nedeniyle ticaretin de bir miktar şekil değiştirmesi ile Türkiye’nin son dönemlerde ödemeler dengesi istatistiklerinde net hata ve noksan yani kaynağı belli olmayan (sisteme) para girişinin rekor kırdığını görüyoruz. Bir dipnot vermek gerekirse, TCMB’nin banknot döviz stoku özellikle Mayıs ayından sonra ivme kazanarak neredeyse 10 milyar dolar seviyesine dayanırken, 2022 yılının ilk 10 ayında yaklaşık 21 milyar dolar net hata ve noksan kalemi cari açığın büyük bir kısmını fonlamayı başardı. Standart bir turizm sezonunda gelen tabir caizse ‘bitli’ turist yerine savaş sonrası gelen oligarkların harcama kalemlerini de göz ardı etmemek gerekiyor. Bunların tümünü alt alta üst üste koyunca, TCMB’nin kuru belli bir seviyede tutmak için elinin ne kadar güçlü olduğunu anlıyoruz. TCMB her ne kadar faiz oranlarını %9 seviyesine indirerek psikolojik bir rahatlama yaratsa da, TL kredilerin aynı anda artmamasına yukarıda değinmiştim. İnen politika faiz oranına karşı piyasa faizlerinin aynı ölçüde inmemesine paralel otorite tekrar devreye girerek bankalara tahvil tesis edilmesi yönünde önlemler getirirken, bu sefer de inen ticari kredi faiz oranlarına rağmen miktarsal sıkılaştırmaya gidildi. 2022 yılını BDDK’nın haftanın son iş saati yayımladığı tebliğleri okuyup, anlamakla geçirdik.

Konuyu bu noktada daha da derinleştirmeden, büyümenin öncü göstergesine yani Türkiye’de imalat sanayi PMI endeksine bakarak, imalat sanayinin Mart 2022’den bu yana peşpeşe 8 aydır daraldığının altını çizmek gerekiyor. Faizin düşmesine rağmen krediler daralınca, sanayi üretimi, kapasite kullanımı, elektrik tüketimi gibi başlıklar hatta güven endeksleri de ekonomide bir zayıflama olduğunu teyit ediyor. Demek ki ekonomide bir yavaşlama aslında bilinçli bir tercih aksi takdirde yukarıda da değindiğim üzere sıcak bir ekonomide ithalat patlayacağı için döviz kuru da yukarıya gidecektir ki bu da istenmeyen bir durum! Seçime kadar yol haritasının da nasıl olacağını üç aşağı beş yukarı anlamış olduk. Pekâlâ bu politikalar ne kadar daha devam edecek? Sorunları ötelemek beraberinde daha büyük sorunların önünü açağı aşikar. Mesale bir bankacı olarak enflasyonun üç haneli seviyelere geldiği bir ortamda tahvil faizlerinin tek hanede olmasını (bankalara getirilen tahvil alma zorunluluğu ile) iktisadi temellerle açıklayamıyorum.

Son dönemde ticari kredi faizlerinin sert bir şekilde gerilediğini, mevduat faizlerinin ise yükseldiğini biliyoruz. İstisnai dönemler dışında, bir bankacı olarak kredi faizlerinin mevduat faizinin üzerinde oluştuğunu çok açık bir şekilde söyleyebilirim. Ancak son dönemde Türkiye’de bu tablo ciddi oranda tersine döndü. Yıllık raporumuzu kaleme aldığımız yılın son günlerinde elimizde mevcut TCMB’nin son verilerine göre ticari kredi faizi ile 3 aya kadar TL mevduat faizi arasındaki makas mevduat lehine 9 puan seviyesine açıldı. Her ne kadar 2022 yılında KKM ile mevduat maliyetlerinin bir bölümünün devlete devredilmesi, enflasyona endeksli banka portföylerindeki mevcut kamu iç borçlanma senetlerinin getirilerinin çok artması ve özel bankaların yabancı para pozisyonlarında var olan uzun pozisyonların yazdığı kambiyo gelirleri banka karlarını yukarıya taşısa da, sektörün temel fonksiyonu olan kredi mevduat faiz makası bankacılık sektörünün bundan sonraki karlılığı açısından son derece olumsuz olduğunu not etmek gerekiyor!

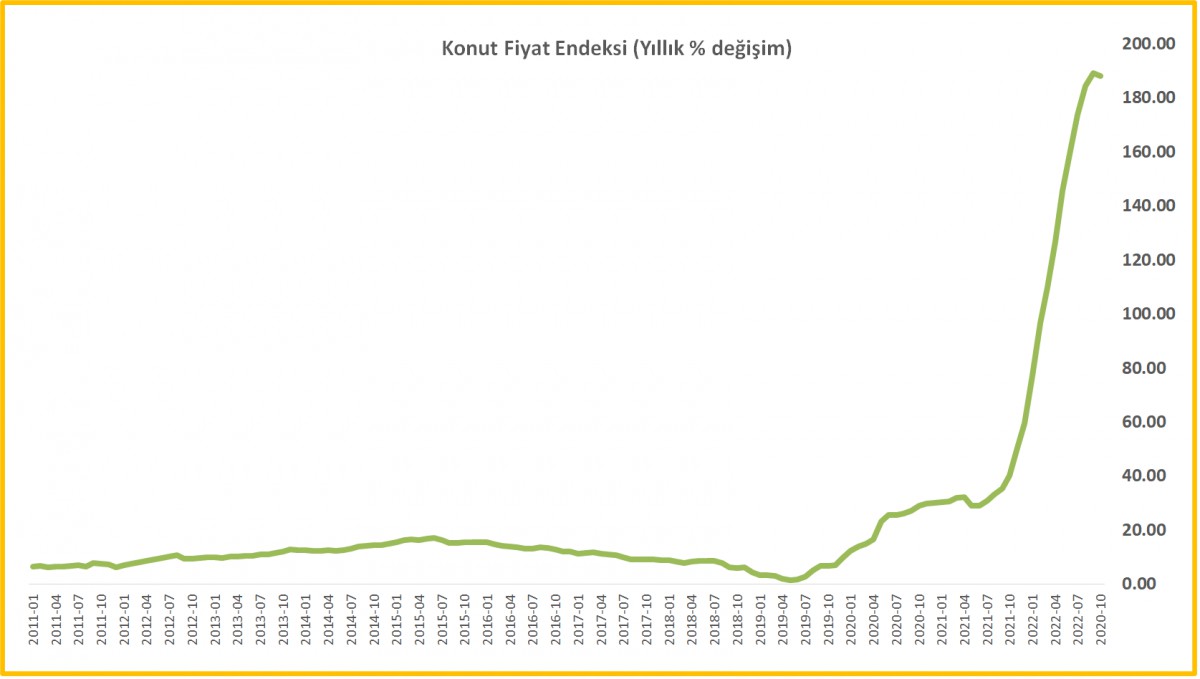

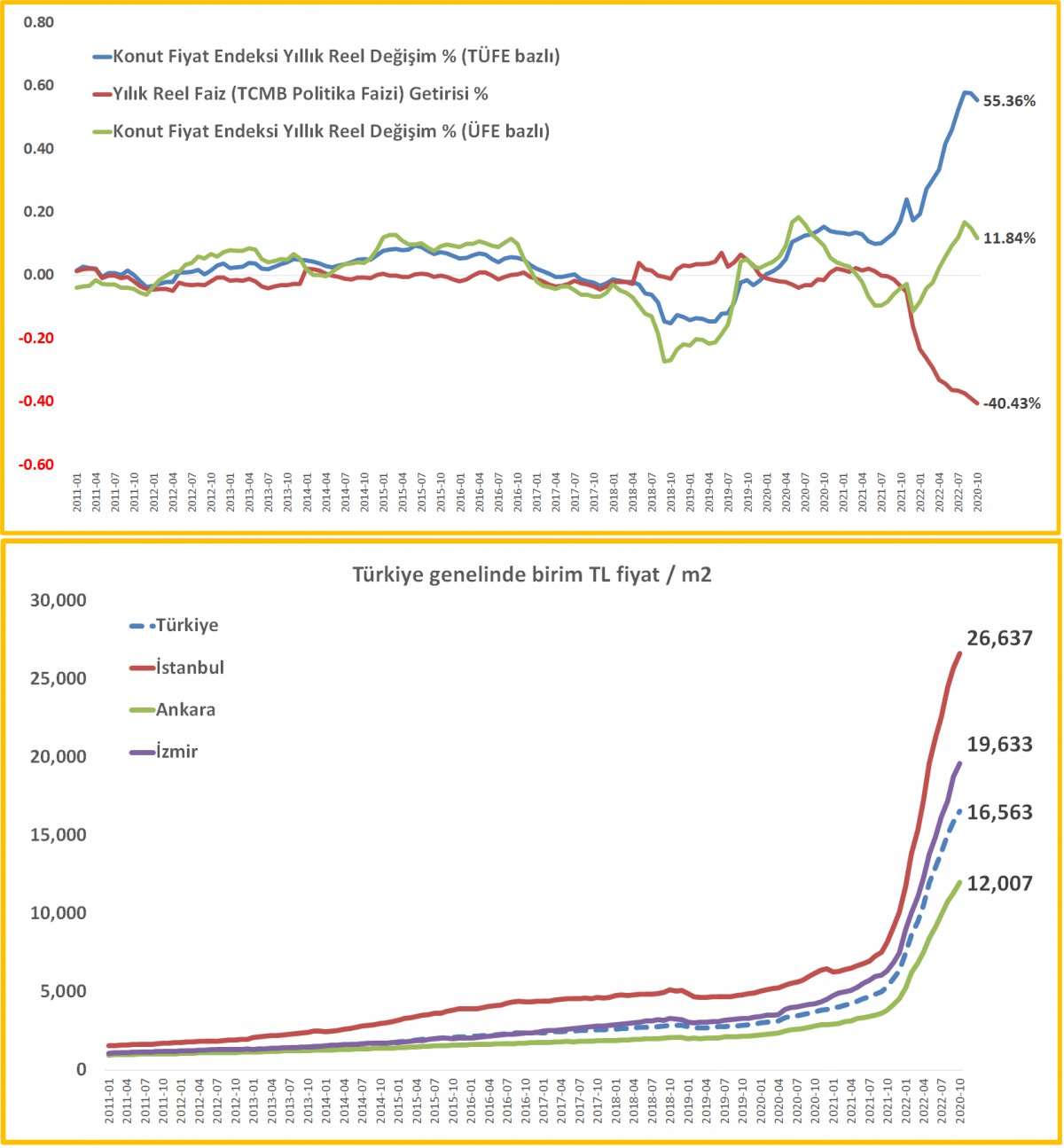

Öte yandan yine enflasyonist ortamda gayrimenkula olan talep ile konut fiyatlarının da çıldırdığının altını kalınca çizmek gerekiyor. İstanbul’da 120m2 bir dairenin fiyatı 3,2 milyon TL seviyesine yükselirken (kira artışlarını da göz ardı etmeyelim), Türkiye genelinde m2 fiyatı medyan bazda 16,563TL’ye yükseldi. 2020’nin Mart ayında İstanbul’da 120m2 dairenin fiyatı 626bin TL seviyesine olduğunu hatırlayalım! Enflasyonist ortamda parası çok olan konut alırken, parası daha az olanları ise borsayı âdeta gökyüzüne taşıdı. Popular olan hisse senetleri arasında Sasa’nın fiyatı son 2 yılda 25 kattan fazla, Hektaş’ın ise neredeyse 50 kat arttı. Bu iki hisse senedinin piyasa değeri defter değeri oranına bakarsak (yani bilançosunun kaç katı ile işlem gördüğüne), sırası ile 16 kat ve 46 kat! Borsanın pahalı olduğunu kesinlikle söyleyemem -özellikle de dolar bazında bakınca- ama hisse senedi seçiminin de önem kazandığının altını çizmek gerekiyor.

2023: Sihirli Küre

Okurlarımızı daha da sıkmadan (olmayan) sihirli küremize bakarak tahmin edilmesi çok zor olan yeni seneyi ele almaya çalışalım. 2023 yılında en önemli gündem maddesi Haziran ayında yapılacak seçimler olacaktır. 2023 senesini Türkiye cephesinde değerlendirirken, seçimlerden önce ve sonra olmak suretiyle iki farklı zaman diliminde değerlendirmek gerekiyor. Seçim öncesine ait net bir tablo/sinyal olmadığından, finansal piyasaların seçim öncesinde büyük bir hareket gerçekleştirme ihtimalini de oldukça zayıf görüyoruz (kurun kontrollü bir şekilde defansif tarafta kalacağını öngörüyoruz). Seçimlerden sonraki tabloyu da ikiye ayırmakta fayda var. Ortodox para politikası, yatırımcı dostu, hukukun üstünlüğü esas olursa ya da bu tip beğenilen politikalara geri dönülmesi durumunda potansiyeli ve dünyada önemi artan Türkiye’nin hızla normalleşebileceğini öngörüyoruz. Para politikası ekseninde politika faiz oranının ilk etapta %40’lı seviyelere (şok antibiyotik tedavisi) yükseltileceği, akabinde şartlar elverişli oldukça normalleşme ile faizlerin kademeli olarak aşağı çekileceğini düşünüyoruz. Böyle bir durumda USDTRY kurunun 2023 yılını (dönem sonu) 23,00 TL seviyelerinde kapatacağını öngörüyoruz. Eğer ortodox para politikası yerine epistemolojik politikaların devamı esas olursa, ya da yukarıda değindiğim üzere Türkiye’nin potansiyelini ön plana çıkaramayan ya da yabancı yatırımcı eksikliğinde (daha kapalı bir ekonomi) benimsenirse, kur cephesinde 30,00 TL seviyesini bilanço çalışmalarımızda esas alacağız. En basit şekli ile seçim sonrasında tonun gri olmayacağını not etmek gerekiyor. TÜFE enflasyonun baz etkisinin de yardımı ile %35-40 bandına gerileyeceği, fiyatların artmaya devam edeceği ama artış hızının yavaşlayacağını düşünüyoruz.

Türkiye cephesinden sıyrılarak biraz daha yurtdışına açılırsak, dolardaki değerlemenin kademeli olarak geride kalacağını, EUR’da 1,10 seviyesini; GBPUSD paritesinde ise 1,28 seviyesini ön görüyoruz. Türkiye ekseninde olumlu senaryoda EURTRY kurunun 25,00 olumsuz senaryoda ise 30,00 seviyesinin üzerini hedefleyeceğini, GBPTRY kuru için ise bu rakamların karşılıklarının sırası ile 30 ve 38 olacağını not etmek gerekiyor. Faiz artırımlarından olumsuz etkilenen kıymetli madenler varlık grubunun 2023 yılında ön planda olmasını bekliyoruz. Bu nedenle portföy tercihlerimizde mutlaka yer alacağını not etmek gerekiyor. Başta doğalgaz olmak üzere enerji fiyatlarının gerileyeceğini, yılın ilk yarısında baz metallerin ise göreceli olarak yatay seyredeceğini düşünüyoruz. Döviz bazında sabit getirili menkul kıymetlere (hâlen daha şirket / banka tahvilleri %6-8 bandında getirilere sahip) defansif portföylerde yer vereceğiz. Risk algısı yüksek olan yatırımcılarda ise son 1 yıl içerisinde çok büyük kayıplara sahne olan teknoloji hisselerinde yer vermeye çalışacağız.

Yılın son virajında, katı zero covid (sıfır vaka) uygulamasından hızla uzaklaşarak gevşeme adımı atan Çin’li otoritelere paralel küresel mali piyasaların çehresi olumlu etkilendi. Elbette bunun arkasında yatan nedeni talebin artacak olması ve bu paralelde küresel büyümenin ivme kazanacak olması olarak okumak gerekiyor. Çin’in cevher ve metal piyasasında tek başına dünyanın 1/3’ün temsil ederek en büyük ithalatçı olduğu düşünülürse, covid önlemlerinin hızla azaltılması, metal piyasası için de olumlu bir haber olarak okumak gerekiyor. Risk iştahının artması gemilerin güvenli limanı terk etmesi anlamına gelirken, elbette madalyonun diğer tarafını da unutmamak gerekiyor: Bu bağlamda, büyüme umutlarına şapka çıkarsak da, büyümenin aynı zamanda enflasyon yaratma riskini de göz ardı etmeyeceğiz.

Öte yandan, Rusya’nın tavan fiyat uygulayan ülkelere petrol satmama kararı alması ile Brent cinsi ham petrolün varil yılın son günlerinde yeniden yukarı yönlü kıpırdayarak 85 dolara çıktı. ABD’de aşırı soğuk havaların da hayatı olumsuz etkilemesi ile enerji piyasasının dinamiklerinin yıl içinde çok farklı seyredebileceğinin de altını kalınca çizmekte yarar görüyoruz. Sene içinde işlem yapma fırsatı yakaladığımız Brent cinsi petrolün varil fiyatını 63-77 dolar bandında yakından takip edeceğiz.

Büyük resim

Altın, gümüş, petrol, bitcoin ve dolar derken değişen büyük resmi de göz ardı etmemek gerekiyor. Covid döneminde dünyanın Çin kaynaklı yaşadığı tedarik krizi zinciri ve beraberinde ABD’nin küresel süper güç olarak Çin’e karşı mevzii kaybetmeye başlaması ile Çin’in yerine yeni üretim merkezlerinin (sürdürülebilirlik ilkesi ile) yükselmeye başlayacağını düşünüyoruz. Kartlarını iyi oynarsa, bu noktada Türkiye’nin büyük bir potansiyele sahip olduğunu unutmamak gerekiyor. Ukrayna savaşı sonrasında dünyanın Çin ve Rusya’ya karşı ABD ve AB kutuplaşması, jeopolitik risklerin artması ile daha fazla bölünen bir dünyaya doğru ilerlediğimizi de göz ardı etmemek gerekiyor.

İklim krizi. Belki de insanoğlunu bekleyen en büyük felaket ile önümüzdeki yıllarda yüz yüze kalacağımızı düşünüyoruz. Eriyen buzullar ve yükselen deniz sularının kıyı şehirlerini ve içme sularını hatta tarımsal alanları tehdit edeceği, gıda ve su krizinin radar menziline gireceğinden endişe ediyoruz. Tarım sektörüne ve bu cenahtaki hisse senetlerine yeni yılda daha fazla yer vereceğiz. Yeşil enerji ve ‘elektrifikasyon’ konusunun hayatımıza her geçen gün daha da fazla gireceğini düşünüyoruz. Bu bağlamda, elektrikli araçlar (EV) ve EV sektörü radar menzilimizde olacak.

Dünyada yaşanan krizler illaki borsalarda olmuyor. Yakın geçmişin en büyük krizlerinden biri de ‘‘Great Resignation – Büyük İstifa.’.Çalıştıracak insan ya da kaliteli istihdam bulmakta yaşanacak zorlanma beraberinde büyüme ve kalkınmanın da önünde en büyük engellerden biri olarak duruyor. Yapılan anketlerde, ABD’de 2021 yılında yaşanan istifaların arasında %25 oranla daha iyi iş / özel hayat dengesi dikkatimizden kaçmadı. Eğer Alex Fenerbahçe’nin oyun kurucusu ise, insan kaynağı da sizin en büyük oyun kurucunuzdur! İnsan kaynaklarının göz ardı edilmemesi gerektiğini düşünüyoruz.

Zor Zamanlar

Zor zamanlar hiç geçmesin. Zor zamanlar devrim zamanıdır. Zor zamanlar kabuk değiştirme anıdır. Zor zamanlar güçlendirir. Zor zamanları takdir edelim. Sorun yoksa da büyük sorun olduğunu unutmayalım. Dayanıklı, çevik (agility) ve esnek olalım. Unutmayalım ki depremde esnek yapılar ayakta kalır. Deneyin ve yanılın. Tekrar deneyin, daha iyi yanılın ama asla vazgeçmeyin. En büyük başarıların hata yapabilme lüksünden geldiğini unutmayın. Siz kendinizi keşfetmek için inanılmaz fırsatlar sunulan olağanüstü bir varlıklsınız. Zaman harcamayın, zamanınız yükselmek için kullanın. Yanlış yapmaktan da korkmayın!

Yeni senede heyecanınız, ümidiniz olsun. Yeteri kadar para ama önce sağlık dileyelim. Hayatınızda âşk da eksik olmasın 🙂

Seneye görüşmek dileğiyle…

>Dünyanın baş belası enflasyon

Daha 2 yıl önce dünya enflasyon duasına çıkmışken, şu anda dünya enflasyon belası ile boğuşuyor.

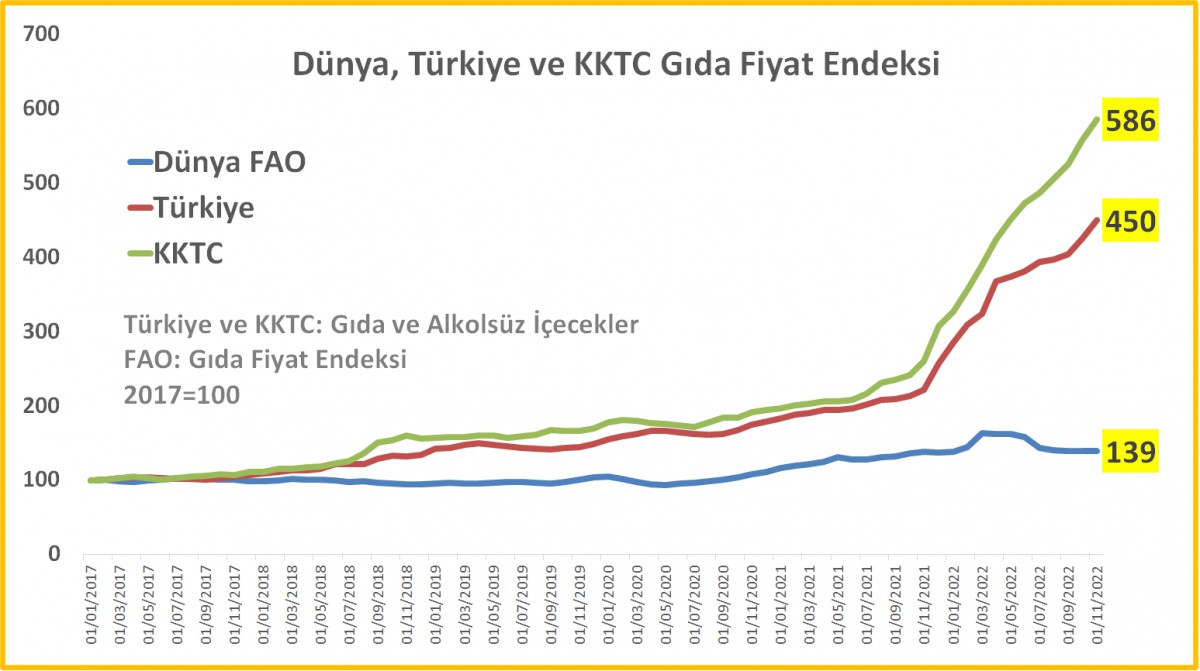

>Gıda Fiyatları

Birleşmiş Milletler Tarım ve Gıda Örgütü endeksine göre, 2017 baz alınırsa dünyada gıda fiyatları %40 artarken, Türkiye ve KKTC’de sırası ile 3,5 ve 5 kat arttı.

>O bir radikal!

Ayşe Teyzenin enflasyon sepetinde en önemi kalem olan gıda fiyatlarında yaşanan artışa rağmen, herkes Mersin’e giderken TCMB’nin tersine gitmesi ile enflasyona karşı büyük bir tecrübesi olan Türk insanı parayı ‘mala’ bağlamaya başladı.

>Konut fiyatları

Enflasyonist ortamda (parası olanlar) konut sektörüne hücum etti. Yeni ekonomi modeline geçildiğinden bu yana konut fiyatları %190 arttı!

>İnşaat maliyeti arttı

İstanbul’da 120m2 bir dairenin fiyatı 3,2 milyon TL seviyesine yükselirken, Türkiye genelinde m2 fiyatı medyan bazda 16,563TL’ye yükseldi. 2020’nin Mart ayında İstanbul’da 120m2 dairenin fiyatı 626bin TL seviyesine olduğunu hatırlayalım!

>Dolar bazında Borsa 100 endeksi

Enflasyonist ortamda parası konut almaya yetmeyenler ise güvenli liman olarak borsaya sığındı. Teknik mânâda dolar bazlı borsa endeksinde 300 – 350 cent seviyelerine doğru bir harekete uzun bir süredir ihtimal veriyoruz. Zirvenin 5 dolar seviyesinde olduğunu ve 3 kez test edildiğin hatırlayalım. Beklentimizin büyük bir kısmının da gerçekleştiğini not etmek gerekiyor.

>TCMB rezervleri

Brüt döviz ve altın rezervleri 129,5 milyar dolar ile yılın zirvesine yükseldi.

>Ters dolarizasyon eğilimi ivme kazandı

DTH son 8 haftada reel anlamda 22,5 milyar dolar azalırken, bilançonun TL tarafından da artış görüyoruz.

>CDS

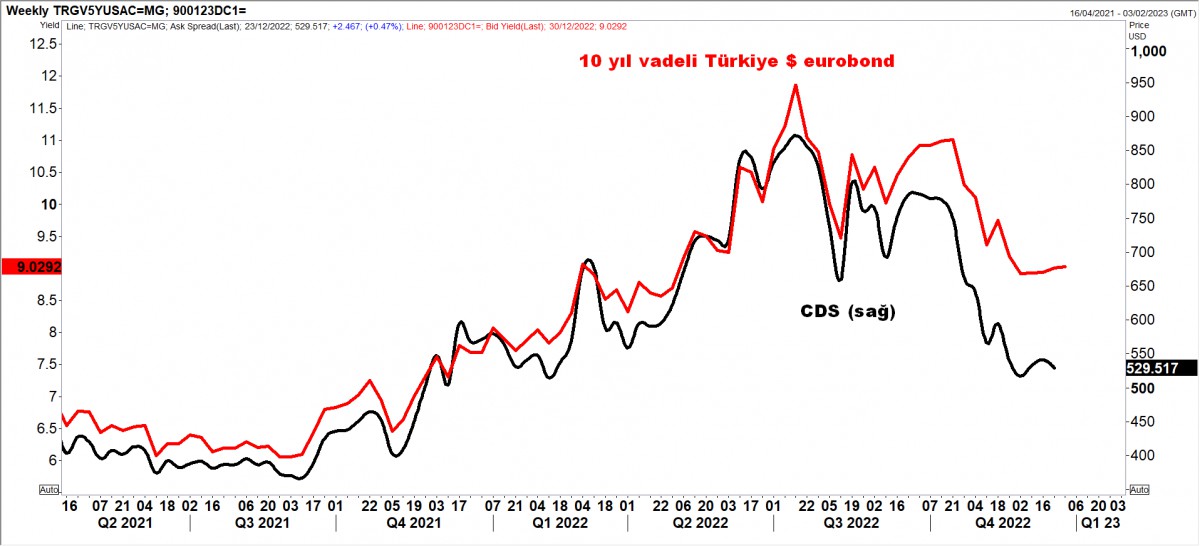

Yabancı indinde Türkiye’nin risk primi gevşedi. Yaz aylarında 900 seviyesine yükselen Türkiye’nin 5 yıl vadeli CDS risk primi 500’lü seviyelere kadar geriledi. Bu iyileşmenin arkasında küresel risk iştahın ve Merkez Bankası rezervlerindeki artışın büyük bir rolü var. Bu minvalde, eurobond getirileri de çift haneli seviyelerden gerilediğini not edelim.

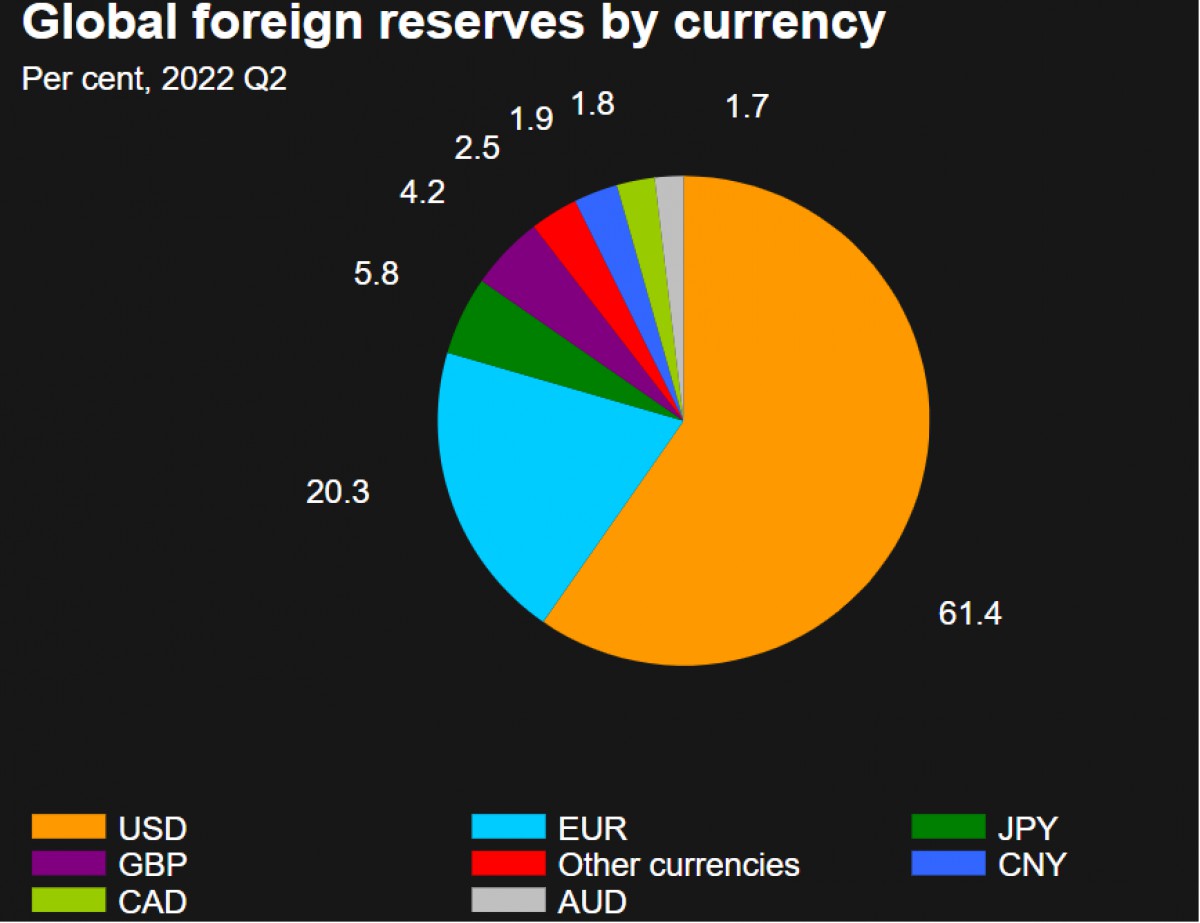

>Küresel Merkez Bankası rezerv kompozisyonu

2022 2. çeyrekte, merkez bankalarını rezerv kompozisyonunda doların payı %61 seviyesine yükseldi.

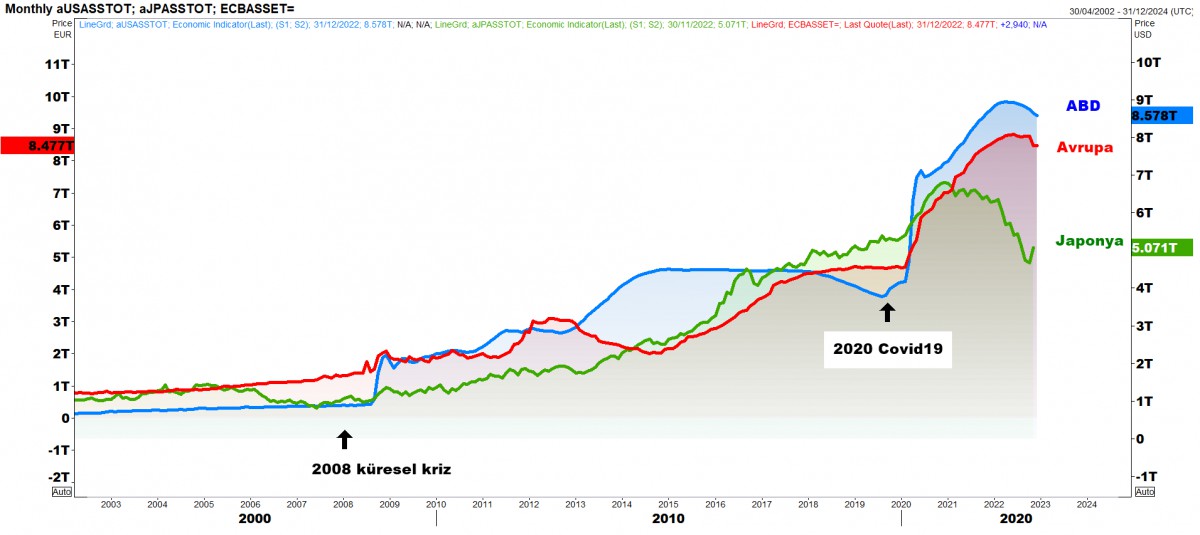

>Merkez bankaları bilanço büyüklükleri

Daraltma (QT) bebek adımları ile de olsa başladı!

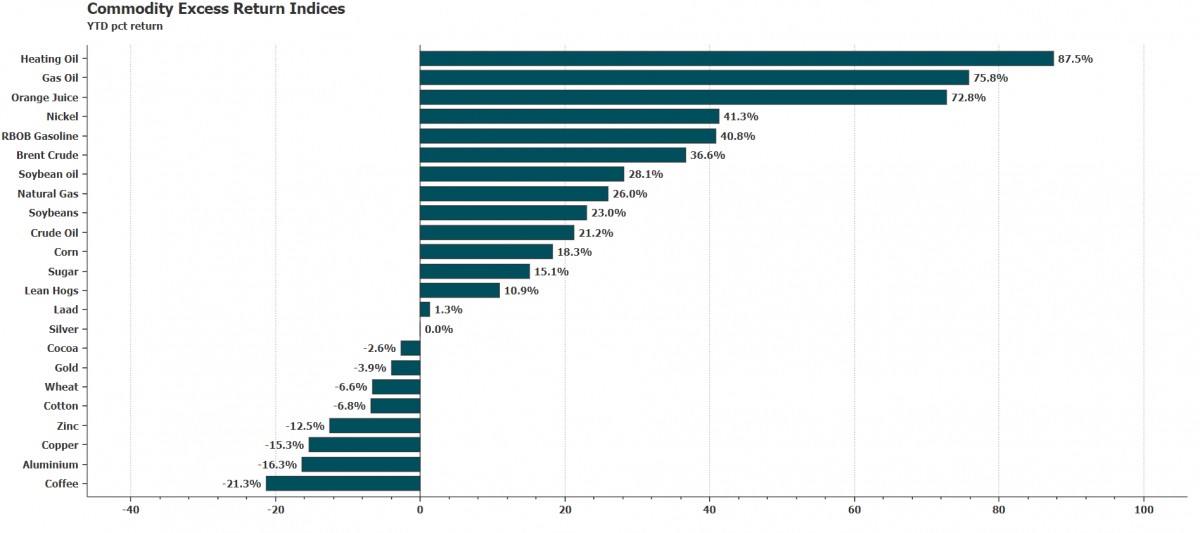

>Varlık sınıflarında getiri

2022, finansal ürün performansları açısından istisnai derecede olumsuz bir sene oldu. Yüksek enflasyon döneminde enerji dışında kalan varlık gruplarının önemli bir kısmında kayıplar yaşandı.

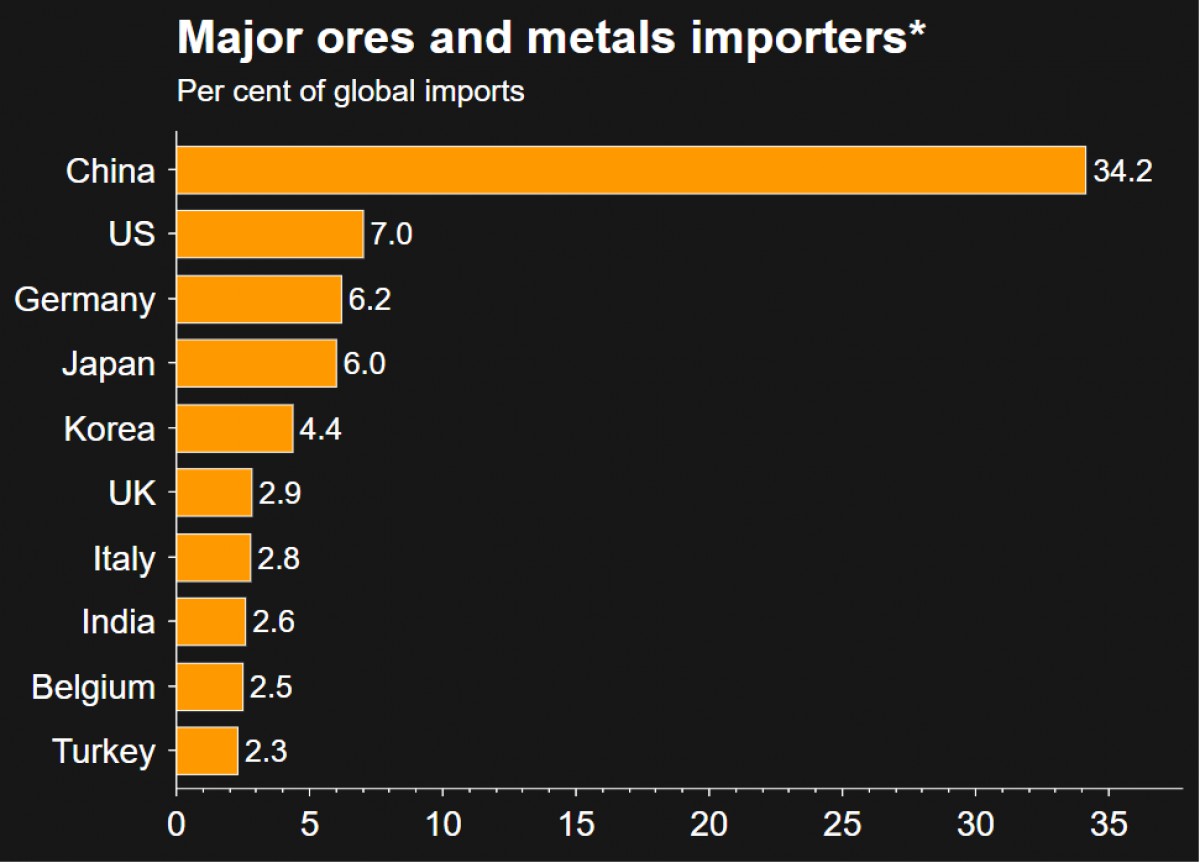

>Çin

Cevher ve metal piyasasının en büyük ithalatçısı konumunda olan Çin’in covid önlemlerini gevşetmesi küresel büyüme ve risk iştahı için önemli bir haber olsa da, büyümenin aynı zamanda enflasyon yaratma riskini de göz ardı etmemek gerekiyor.

>Gümüş

Gümüşün ons fiyatının teknik mânâda yılı önemsediğimiz 22 dolar seviyesinin üzerinde tamamlaması iyi bir sinyal. Daha da yukarıda 28 – 30 dolar seviyelerinin radar menziline gireceğini öngörüyoruz.

>DXY

Doların süper döngüsünün 2023 yılının ikinci yarısında devam etmeyeceğini düşünüyoruz. G10 para birimlerinde 2023 yılında mutedil da olsa yükseliş bekliyoruz. Doların piyasa kuru olan DXY’nin 102 seviyesine kadar gerileyebileceğini düşünüyoruz.

>EURUSD

Doların bir miktar daha gerileyebileceği beklentisi ile EUR’nun bir miktar daha yukarıya gidebilme potasiyeli taşıdığını düşünüyoruz. ABD’de enflasyon verisinin soğuma emraleri göstermesi ile bültenlerimizde işaret ettiğimiz 1,0740 seviyesi test edilerek beklentimizin büyük bir kısmı da gerçekleşmiş oldu. Daha da yukarıda 1,10 seviyesinin bulunduğunu not edelim.

>Gram altın

Her ne kadar enflasyonist ortamda %190 yükselen konut fiyatlar veya aynı oranda yükselen Borsa İstanbul 100 ana endeksi kadar olmasa da, gram altının istikrarlı bir şekilde son 7 senedir yükseliyor. 2022 yılını da yaklaşık olarak %40 yükselişle tamamladığını not edelim. Ons altın konusunda tonumuzun pozitif olduğu düşünülürse ve USDTRY kuru için de yukarıda çizdiğimiz beyaz ve siyah ihtimallere göz önüne alırsak, gram altının yükseliş trendine yeni senede de devam edeceğini düşünüyoruz.

iktisatbank

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu