SÜRDÜRÜLEBİLİRLİK

Garanti BBVA, BM Net-Sıfır Bankacılık Birliği’ne katılan Türkiye’deki ilk ve tek banka oldu

Garanti BBVA, Birleşmiş Milletler Çevre Programı Finans Girişimi (UNEP FI) tarafından Nisan ayında lansmanı gerçekleştirilen Net-Sıfır Bankacılık Birliği’ne (Net Zero Banking Alliance- NZBA) katılarak Türkiye bankacılık sektöründe iklim değişikliğiyle mücadele taahhütleri doğrultusunda çok önemli bir adım attı. Sürdürülebilir finansı stratejik iş planının ana bileşenlerinden biri haline getiren Garanti BBVA, Paris Anlaşması’nın hedeflerine ulaşmak için tüm finansal sistemin harekete geçirilmesini destekleyen NZBA’nın Türkiye’den ilk ve tek imzacısı oldu

GÜNCEL

TPI Composites: Rüzgar enerjisinde bir devin çöküşü mü?

TPI Composites’in fabrikalarını satması ne anlama geliyor?

Gülbeyaz Gergün

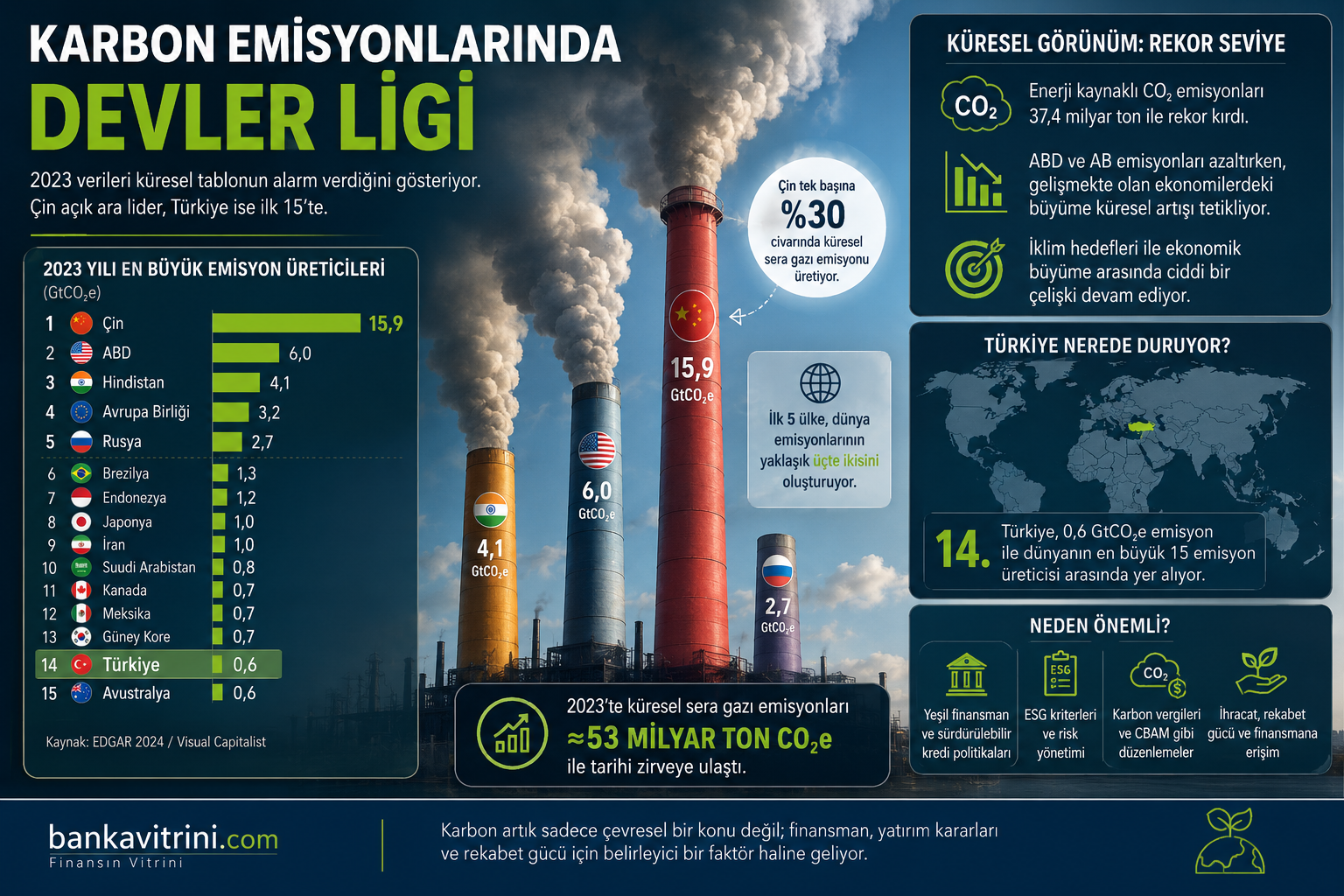

Yeşil dönüşüm zorunlu hale geliyor: Emisyon liginde dikkat çeken tablo

Karbon Emisyonlarında Devler Ligi: Dünya Nereye Gidiyor, Türkiye Nerede Duruyor?

Cengiz KILIÇ

Enerji sektöründe kritik kavşak: Hukuki çıkmaz mı, yeni fırsat mı?

Yanlış kurgularla başlayıp, gelinen noktada “gelir darlığı” ve Anayasa Mahkemesi lisanslama yolu iptaliyle yakın gelecekte faaliyet durdurma riski taşıyan 10 yılını dolduran/dolduracak tesisler, aynı zamanda milli birer servettir.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu