EKONOMİ

Ekonomiden sorumlu Bakanların karnesi

2002’den bu yana 5 ekonomi 1 de hazine ve maliye bakanı görev yaptı. Bu bakanların Ekonomiye katkılarına yakından bakalım istedik.

2002’den bu yana 5 ekonomi 1 de hazine ve maliye bakanı görev yaptı. Bu bakanların Ekonomiye katkılarına yakından bakalım istedik.

Türkiye Cumhuriyeti Hazine ve Maliye Bakanı Berat Albayrak, 8 Kasım 2020 tarihinde kişisel Instagram hesabından yaptığı paylaşım ile Haziran 2018’den bu yana yürütmüş olduğu T.C. Hazine ve Maliye Bakanlığı görevinden sağlık sorunları sebebiyle istifa ettiğini kamuoyu ile paylaşmıştı. Hafta sonu yapılan bu açıklamanın ardından Cumhurbaşkanı Recep Tayyip Erdoğan’ın bu istifayı kabul edip etmeyeceği de oldukça merak konusuydu. Gün boyunca resmî makamlardaki sessizliğin ardından 9 Kasım akşam saatlerinde T.C. İletişim Başkanlığı tarafından yapılan açıklamada, Hazine ve Maliye Bakanı Berat Albayrak’ın yapmış olduğu görevden af talebinin Cumhurbaşkanı değerlendirmesi neticesinde kabul edildiği belirtildi. Bu gelişmeden birkaç saat sonra ise Resmî Gazete’de yayınlanan atama kararıyla T.C. Hazine ve Maliye Bakanlığı görevine eski Kalkınma Bakanı ve AK Parti Mersin Milletvekili Lütfi Elvan’ın getirildiği açıklandı.

Berat Albayrak’ın ekonomi yönetimi makroekonomik göstergelerdeki olumsuz değişimlerle oldukça fazla tartışma konusu olmuştu. Özellikle 2018 yılının 2. yarısında yabancı para birimlerinin TL’ye karşı oldukça değer kazanması ve buna karşı ekonomi yönetiminin faizleri düşük tutmadaki ısrarı ekonomistlerin eleştirilerinin ana hedefi olmuştu. Peki Berat Albayrak’ın ekonomi yönetimindeki 29 aylık performansı nasıl değerlendirilebilir? Doğruluk Payı Türkiye’deki makroekonomik göstergeleri Kasım 2002’den bu yana görev alan hazine ve maliye bakanı ve ekonomi bakanlarının dönemlerine göre inceledi.

2002’den Bu Yana Kaç Bakan Görev Yaptı?

Türkiye Cumhuriyeti’nde Ekonomi Bakanlığı görevi 1983 ile 2011 yılları arasında Ekonomi ve Hazineden Sorumlu Devlet Bakanı adıyla görev yapmaktaydı. 2011’de 61. Türkiye Hükümeti’nde kurulan Ekonomi Bakanlığı, önceki hükümetlerde bulunan Dış Ticaret Müsteşarlığı’nın yerine kurulmuştur. 66. Türkiye Hükümeti’nin kurulmasıyla ise bu bakanlık yerini T.C. Ticaret Bakanlığı’na bırakmıştır. T.C. Hazine ve Maliye Bakanlığı ise 66. Türkiye Hükümet Sistemi’nde “Hazine Müsteşarlığı” ile “Maliye Bakanlığı” birleştirilerek 2018’de kurulmuştur.

AK Parti’nin iktidara geldiği Kasım 2002’den bu yana 5 ekonomi 1 de hazine ve maliye bakanı görev yaptı. Bu bakanlar ve görev süreleri aşağıdaki gibidir;

- Ali Babacan 18 Kasım 2002 – 29 Ağustos 2007,

- Mehmet Şimşek 29 Ağustos 2007 – 1 Mayıs 2009,

- Ali Babacan 1 Mayıs 2009 – 6 Temmuz 2011,

- Mehmet Zafer Çağlayan 6 Temmuz 2011 – 25 Aralık 2013,

- Nihat Zeybekçi 25 Aralık 2013 – 24 Kasım 2015,

- Mustafa Elitaş 24 Kasım 2015 – 24 Mayıs 2016,

- Nihat Zeybekçi 24 Mayıs 2016 – 10 Temmuz 2018,

- Berat Albayrak 10 Temmuz 2018 – 9 Kasım 2020.

Gayrisafi Yurt İçi Hasıla 2002’den Bu Yana Nasıl Değişti?

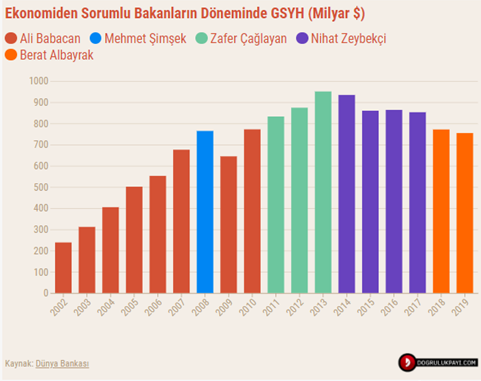

Kasım 2002’de kabinede ekonomi ve hazineden sorumlu devlet bakanı görevini üstlenen şu anda ise DEVA Partisi Genel Başkanlığı görevini yürüten Ali Babacan’ın göreve geldiği dönemde Türkiye’de GSYH 238,4 milyar $ seviyesindeydi. Ali Babacan’ın görevi devrettiği 2007 yılında ise Türkiye’de milli gelir 2002 yılına göre 2,8 katına çıktı ve 675,8 milyar $’a yükseldi. Mehmet Şimşek’in görev aldığı 2008 yılında yine artış göstererek 764,3 milyar $ seviyesine çıkan milli hasıla, 2009’da yaşanan küresel kriz ile beraber Ali Babacan’ın tekrardan göreve geldiği 2009 yılında %4,8’lik düşüşle 644,6 seviyesine düştü. GSYH, bakanlığı Zafer Çağlayan’ın üstlendiği 2013 yılında ise en yüksek seviyesine çıktı. 2014 yılında Nihat Zeybekçi’nin döneminde 934’2 milyar $ olan milli hasıla yıllar içerisinde düşüş göstererek Berat Albayrak’ın göreve geldiği 2018 yılında 771,3, 2019 yılında ise 754,3 milyar $ seviyesine geriledi.

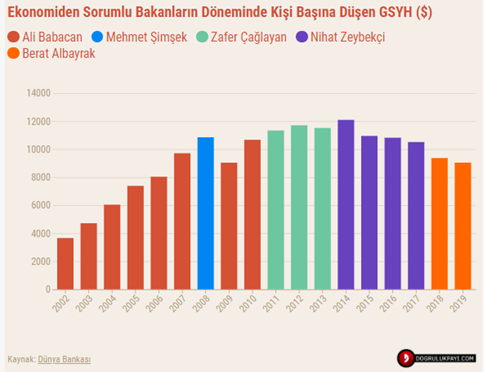

Dünya Bankası’nın son 18 yıldaki kişi başına düşen yıllık milli gelir verileri incelendiğinde, 2002 yılından 2014 yılına kadar 2009 haricinde sürekli bir artış söz konusu ve 2014 yılında Nihat Zeybekçi’nin ekonomi bakanı olduğu dönemde de kişi başına düşen milli gelir yıllık 12.096 $ ile en yüksek seviyede. Eski T.C Hazine ve Maliye Bakanı Berat Albayrak’ın görev yaptığı 2019 yılında ise 9.042 $ ile son 10 yılın en düşük seviyesinde kişi başına düşen GSYH. 2020 yılında yaşanan pandemi, enflasyon ve TL’nin değer kaybı neticesinde bu göstergenin yıl sonunda 8.000 $ seviyelerine gerileyeceği de tahmin edilmekte.

TL Yabancı Para Birimleri Karşısında Son Yıllarda Değer Kaybediyor

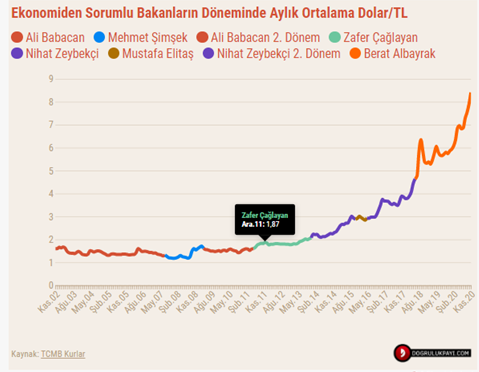

Kasım 2002’den bu yana TL’nin yabancı para birimleri karşısındaki performansı incelendiğinde Ali Babacan’ın bakan olarak göreve geldiği gün 1 doların 1,37 TL olduğu, görevden ayrıldığı gün ise 1,33 TL olduğu görülmekte. Mehmet Şimşek’in döneminde ise $/TL 1,33 seviyesinden, 1,59 seviyesine yükselmiş. Ali Babacan’ın tekrar göreve geldiği dönemde TL’nin bir dönem dolar karşısında değer kazansa da Temmuz 2011’de $/TL 1,63 seviyesine çıkmış. Zafer Çağlayan’ın bakanlık görevden ayrıldığı dönem ise TL dolar karşısında %21,6 değer kaybederek 2,08 seviyesini görmüş.

Ardından Nihat Zeybekçi’nin bakanlık yaptığı ilk dönemde 2,08’den 2,87’ye çıkan dolar, 2. döneminde ise 2,99 seviyesinden 4,71 seviyesine yükseldi. Nihat Zeybekçi’nin bakanlık yaptığı ilk dönemde TL dolar karşısında %27,5, ikinci döneminde de %36,5’lik değer kaybı yaşadı. T.C. Hazine ve Maliye Bakanı Berat Albayrak döneminde ise TL dolar karşısında %42,5 değer kaybetti ve $/TL 4,71’den 8,19’a yükseldi.

Kasım 2002’den bu yana aylık ortalama $/TL değerleri ise aşağıdaki şekilde:

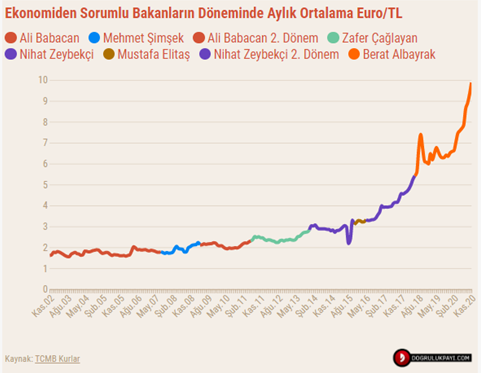

TL’nin yabancı para birimlerden euroya göre de yıllar içerisindeki performansı dolara benzer fakat euro dolara göre daha da değerli bir para birimi olduğundan kurlar da daha yüksek seviyede. 2011 yılına kadar neredeyse aynı seviyede devam eden €/TL’de TL’nin performans düşüklüğü 2013 yılından sonra başlıyor. Kasım 2002’de 1,6 seviyelerinde seyreden €/TL Ali Babacan’ın bakan olduğu dönemde 1,79’a yükseldi. Ardından Mehmet Şimşek’in görev süresinde 2,23 seviyelerini gören €/TL, Ali Babacan’ın 2. Döneminde bir süre 1,9’a kadar geriledi fakat görev süresi dolduğu günlerde 2,34 TL seviyesindeydi. Zafer Çağlayan’ın görev süresinde Euro karşısında %17,6 değer kaybederek 2,84’e yükselen TL, Nihat Zeybekçi’nin ilk döneminde %7, ikinci döneminde ise %39,6 değer kaybederek 10 Temmuz 2018’de 5,53 TL seviyesine ulaştı. Eski Hazine ve Maliye Bakanı Berat Albayrak’ın görev süresinde de Türk Lirası, euro karşısında %43,2 değer kaybetti ve 5,53 seviyesinden, 9,73 seviyesine yükseldi.

Kasım 2002’den bu yana aylık ortalama €/TL değerleri ise aşağıdaki şekilde:

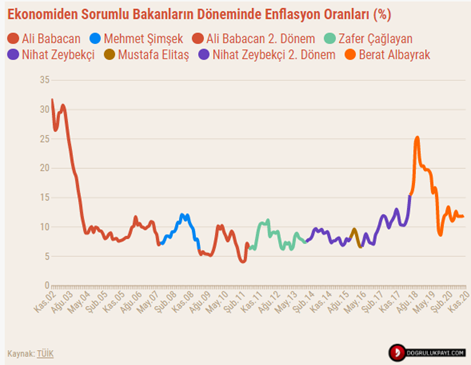

002’den Bu Yana Enflasyon Oranları Nasıl Seyrediyor?

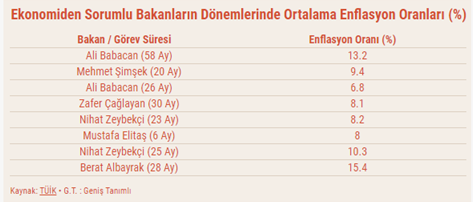

TÜİK’in açıklamış olduğu enflasyon oranları aylık bazda incelendiğinde Ali Babacan’ın ilk görev süresinde aylık enflasyon oranı ortalama %13,2, Mehmet Şimşek döneminde %9,4, Ali Babacan’ın 2. döneminde %6,8, Zafer Çağlayan’ın döneminde %8,1, Nihat Zeybekçi döneminde %8,2, Mustafa Elitaş döneminde %8, Nihat Zeybekçi’nin 2. döneminde %10,3, Berat Albayrak’ın döneminde ise enflasyon oranı aylık ortalama %15,4 seviyesindeydi.

2002’den bu yana enflasyon oranı en yüksek olan aylar ise 2001 krizinin ardından AK Parti’nin iktidara geldiği ilk yıllara ait. Ali Babacan’ın görev yaptığı Kasım 2002 ile Ekim 2003 yılları arası enflasyonun en yüksek açıklandığı aylar. Onun ardından ise en önemli gündem maddelerinden olan enflasyonun en yüksek açıklandığı aylar Berat Albayrak’ın dönemine yani 2018 yıl sonuna ve 2019’un başındaki aylara ait. 2002 ve 2003 yılında %30 seviyelerinden ay ay düşüş gösteren enflasyon oranları hariç tutulduğunda, en yüksek açıklanan enflasyon oranı %25,24 ile Ekim 2018’e ait. En düşük enflasyon oranının açıklandığı aylar ise Ali Babacan’ın 2. Bakanlık dönemindeki 2011’in ilk 4 ayına ait. Son 216 ayda en düşük enflasyon %3,99 ile Şubat 2011’de Ali Babacan döneminde açıklandı.

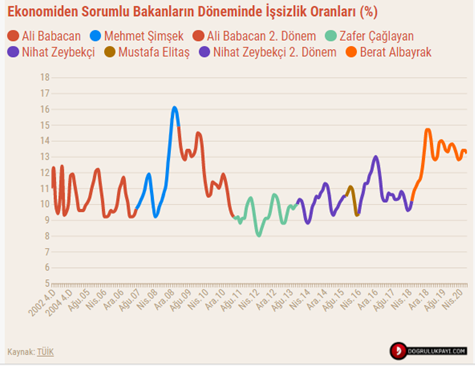

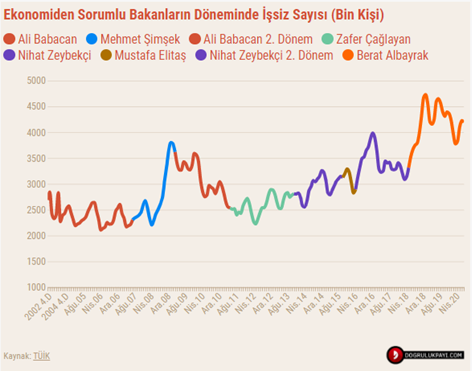

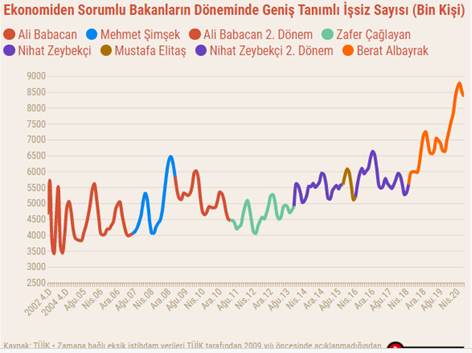

İşsizlik Oranları ve İşsiz Sayısı Nasıl Değişti?

Dolar/TL, enflasyon, faiz oranları gibi birçok konunun yanı sıra Türkiye’nin gündeminin en ön sıralarında yer alan konuların başında işsizlik geliyor. Özellikle 2018 yılındaki döviz krizi ardından gelişen enflasyon ve işsizlik oranı artışlarından sonra 2020 yılında yaşanan küresel COVID-19 salgını da işsizlik oranlarını ve bu konu hakkındaki tartışmaları tetikledi. Son dönemlerde işsizlik oranlarıyla beraber hem siyasiler hem de bilim insanları tarafından konuşulan bir konu da geniş tanımlı işsizlikti. Biz de bu sebeple 2002’den bu yana bakanlık dönemlerine göre işsizlik verilerini geniş çaplı inceledik.

2002 yılından bu yana işsizlik oranının en yüksek olduğu aylar Ekonomi ve Hazineden Sorumlu Devlet Bakanı Mehmet Şimşek’in görevde bulunduğu 2009’un ilk aylarına ve Hazine ve Maliye Bakanı Berat Albayrak’ın görevde olduğu 2019’un ilk ayları. İşsizlik oranının en düşük seviyede olduğu aylar ise Ekonomi Bakanı Zafer Çağlayan dönemine, 2012’nin yaz aylarına ait.

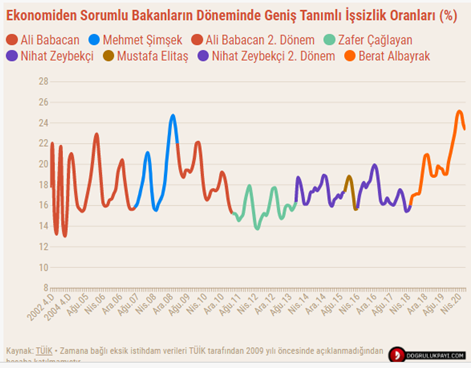

Geniş tanımlı işsizlik iş aramayıp çalışmaya hazır olanlar ve mevsimlik çalışanların da işgücüne dahil edilmesiyle hesaplanan bir gösterge. TÜİK’in 2002’den bu yana açıkladığı işgücü istatistiklerle hesaplanan geniş tanımlı işsizliğin en yüksek seviyeye çıktığı aylar ise yaklaşık %25 ile Berat Albayrak’ın bakanlık görevini üstlendiği Nisan, Mayıs ve Haziran 2020’ye ait. Bu oranın bu kadar yükselmesinin en önemli sebepleri olarak da işgücüne dahil olmayan nüfusun oldukça o aylarda oldukça artış göstermesi ve COVID-19 salgını sebebiyle alınan önlemler gösterilebilir.

İşgücü istatistikleriyle beraber Türkiye’deki işsiz sayısı da bakanlar dönemine göre incelendiğinde, işsiz sayısının yıllar içerisinde nüfusla da bağlantılı olarak oldukça arttığı görülmekte. 2002 yılında yaklaşık 2,7 milyon olan toplam işsiz sayısı, 2009 başlarında 3,8 milyona yükseldi. Nisan 2018’de Nihat Zeybekçi döneminde 3,1 milyon seviyesine gerileyen toplam işsiz sayısı, Şubat 2019’da Berat Albayrak döneminde ise rekor seviyeye 4 milyon 730 bin kişiye ulaştı.

TÜİK’in veri yayınlamasını eleştiren ve işsiz kişi sayısının geniş tanımlı da açıklanması gerektiği konusu toplum arasında tartışma konularından birisiydi. TBMM’de de birçok milletvekili yapmış olduğu açıklamalarda geniş tanımlı işsizlikten söz ediyordu. Bununla birlikte geniş tanımlı işsiz sayısının farklı yöntemlerle hesaplayarak 10 milyon, hatta daha fazla olduğuna dair açıklamalar da çeşitli yayın organları tarafından paylaşılmıştı.

Kasım 2002’den bu yana geniş tanımlı işsiz sayısı incelendiğinde de bu sayının Berat Albayrak’ın görev süresinde rekor kırdığı görülmekte. Haziran 2020’de 8,8 milyon olarak hesaplanan geniş tanımlı işsiz sayısının en düşük hesaplandığı aylar ise 2007, 2008 ve 2012 yaz aylarına ait.

Ekonomiden sorumlu bakanların görev sürelerince bazı makroekonomik göstergelerin dönemsel ortalaması da aşağıdaki tablodaki gibidir:

Yazı kaynağı : www.doğrulukpayi.com

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu