EKONOMİ

GIDA FİYATLARI NASIL DÜŞER, ÇÖZÜM ÖNERİLERİ

Türkiye gibi tarımsal üretim potansiyeli çok yüksek, ihracat pazarlarına yakın olan bir ülkenin tarımdan zenginlik üretmek yerine, kendi ihtiyacını bile karşılayamaz duruma getirilmesi uygulanan yanlış politikaların sonucudur.

Son 10 yıllık döneme baktığımızda gıda fiyatları ile ilgili sürekli olarak birileri suçlanıyor. Fiyat artışlarının gerçek nedeni olan yanlış tarım politikalarını düzeltmek yerine bütün bu yanlışların sonucu olan etiketteki fiyatlar baskıyla düşürülmeye çalışılıyor. Nedenler ortadan kaldırılmadıkça baskıyla, denetimle, suçlamayla fiyatlar düşmez, düşürülemez.

Daha önce de yazdım, erken uyarı sistemi, gıda komitesinin kurulması, denetimlerle milyonlarca lira ceza kesilmesi, tanzim satış çadırlarının kurulması, Hal Yasası değişiklikleri, depo baskınları, ihracat kısıtlamaları ve daha birçok yol denendi. Hiçbiri başarılı olmadı, bundan sonra da olamayacak.

Gıda fiyatları neden artıyor?

Tarım ve gıda ürünlerinin üretilmesi için tohum, fide, fidan, gübre, ilaç(tarım zehiri), işçilik, finansman kaynağı yani para, mazot, traktör, hasat makinası, arazi kirası, su, enerji gibi birçok girdi kullanılıyor. Bu girdilerin fiyatından dolayı bir maliyet oluşuyor. Çiftçi, bu girdileri kullanarak üretim yapar. Elde ettiği ürünü satarak yaptığı masrafı yani girdi maliyeti karşılamak ve geçimini sağlayarak üretimi sürdürebilecek bir gelir elde etmek ister. Bunu yapamazsa zarar eder ve üretim yapmaktan vazgeçer. Bu nedenle girdi maliyetleri ve ürün fiyatı çok önemli.

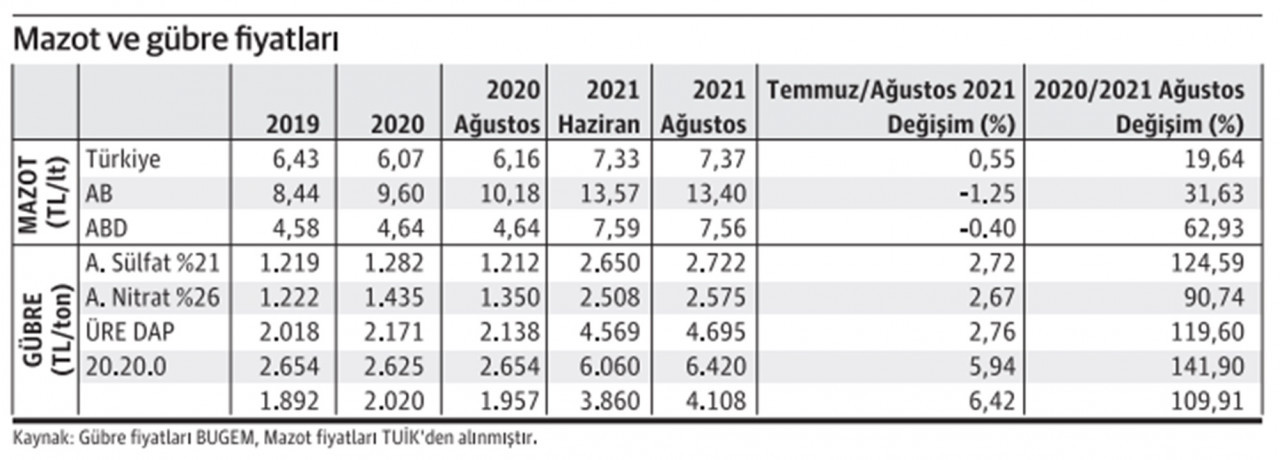

Tarım ve Orman Bakanlığı’nın yayınladığı 2021 Ağustos ayı “Tarımsal Veriler” raporuna göre temel girdilerdeki fiyat artışlarına ve ürün fiyatlarına bakalım.

1- Gübre fiyatlarındaki son bir yıllık artış, 2020 Ağustos- 2021Ağustos döneminde yaklaşık olarak yüzde 142 ile yüzde 91 arasında.

En çok kullanılan gübrelerden DAP gübresinin 2019 yılında tonu ortalama 2 bin 654 lira. 2020’de ortalama 2 bin 625 lira. 2020 Ağustos ayında 2 bin 654 lira, 2021 Ağustos’ta 6 bin 420 lira. Son bir yıllık artış yüzde 141,90.

Yine en çok kullanılan ÜRE gübresinin 2019 yılı ortalama satış fiyatı ton başına 2 bin 18 lira. 2020 yılı ortalaması 2 bin 171 lira. 2020 yılı Ağustos ayı satış fiyatı 2 bin 138 lira, 2021 Ağustos ayı satış fiyatı 4 bin 695 lira. Son bir yıllık artış yüzde 119,60.

Amonyum sülfat % 21 gübresindeki 1 yıllık fiyat artışı yüzde 124,59 ve Amonyum nitrat %26 gübresindeki fiyat artışı yüzde 90,74.

Gübrede dışa bağımlılık yüzde 95

Hammaddesi doğalgaz olan azotlu gübrelerde dünyada yaşanan doğalgaz krizi nedeniyle günlük, anlık zamlar geliyor. Bu satırları yazarken amonyak fiyatlarına yeni bir zam geldi.

Kimyevi gübre üretiminde kullanılan ana hammaddeler Türkiye’de yok. Yüzde 95 oranında ithal ediliyor. Doğalgaz, fosfat, potasyumu ithal ediyoruz. Gübre imalatında kullanılan amonyak, nitrik asit, sülfürik asit ve fosforik asit gibi ara girdiler de ithalatla karşılanıyor. Böyle olunca bu hammaddelerin fiyatı arttıkça gübre zamlanıyor. Yetmiyor, döviz kuru yani dolar, Euro arttıkça yine zamlanıyor.

Tohum ve mazot zamları

2- Çiftçinin kullandığı tohumlukların fiyatları 2020 Ağustos- 2021 Ağustos döneminde ortalama yüzde 20-25 oranında arttı. Buğday tohumunun fiyatı yüzde 24,29 oranında artarken mısır tohumunun fiyatı yüzde 22,03 arttı. Pamuk tohumundaki artış yüzde 20,58 olurken yem bitkisi sorgumun tohumluk fiyatı yüzde 152,92 artış gösterdi. Patates tohumluğunun fiyatı yüzde 28,54 oranında düşerken, mercimek ve kuru fasulye tohumluğunun fiyatı yaklaşık yüzde 23 arttı.

3- Tarım Bakanlığı verilerine göre 2019 yılında ortalama litre fiyatı 6 lira 43 kuruş olan mazotun litresi 2021 Ağustos ayında 7 lira 37 kuruş oldu. Son bir yıllık artış oranı yüzde 19,64.

Yeme para yetmiyor

4- Hayvancılık yapan çiftçiler için yemin üretim içindeki payı yüzde 65 seviyelerinde. Yem hammaddelerinin yüzde 50’den fazlası ithalatla karşılanıyor. Bakanlığın verilerine göre son 1 yıllık dönemde karma yem fiyatlarındaki artış etlik piliç yeminde yüzde 61,80 olurken, yumurta eminde yüzde 45,62 oldu. Süt yeminde yüzde 54,78 ve besi yeminde de yüzde 52,62 oranında artış yaşandı. Çiftçi 1 litre sütle 1.3 kilo yem alması gerekirken 1 litre sütle 1 kilo yem alamıyor. Yeme para yetmiyor.

Arazi kiraları ve enerji fiyatları

5- Bakanlığın verileri arasında yok, fakat çiftçilerin beyanına göre üretim için kiralanan tarlalardaki kira artışı ortalama yüzde 60-70 civarında. İzmir Karaburun’dan bağcılık yapan Mesut Karaoğlan 2017’de Milli Emlak’ tan dönümünü 400 liraya kiraladıkları arazinin bu yıl 850 liraya çıkarıldığını bildirdi. Zeytin, fıstık çamı, badem, ceviz, tıbbi aromatik bitkiler ve bağ alanları için farklı kiralar uygulanıyor. Bu kiralarla para kazanmak mümkün olmuyor.

6- Sulama amaçlı kullanılan elektrik fiyatı en çok artan ve çiftçiyi en çok zorlayan girdilerden. Bir çok çiftçi elektrik faturasının her ay zamlı gelmesinden şikayetçi. Bölgelere göre değişmekle birlikte elektrik faturaları da son 1 yılda yaklaşık yüzde 80-90 oranında zamlandı.

Çiftçi borçları katlanarak artıyor

7- Çiftçi tarımsal üretimi büyük oranda borçla yapıyor. Bankaya, tohum bayisine, gübre ve ilaç bayisine, tefeciye borçlanıyor. Ziraat Bankası’nın düşük faizli kredileri piyasa koşullarına göre daha uygun. Fakat, her çiftçi ihtiyacının tamamını Ziraat Bankası’ndan düşük faizli kredi ile karşılayamıyor. Piyasada faizler yüzde 25 civarında. Tefeciye borçlanırsa daha da yüksek. Tarım Kredi Kooperatifleri pandeminin en ağır koşullarında bile borcunu ödemeyen çiftçilere haciz uyguladı. Çiftçinin toplam borcu 180 milyar lirayı aştı. Finansman maliyeti önemli bir sorun.

İthalat üretimi azaltıyor, fiyatları artırıyor

8- Dış ticaret politikası gıda fiyatlarının artışında önemli bir etken. İthalata dayalı tarım politikası nedeniyle fiyat artışı gerekçe gösterilerek hemen hemen birçok ürün ithal ediliyor. Çok sıklıkla gümrük vergileri sıfırlanıyor. Toprak Mahsulleri Ofisi artık “ithalat ofisi” gibi çalıştırılıyor. Hububat, bakliyat başta olmak üzere birçok üründe yılın 12 ayı sıfır gümrükle ithalat yapabiliyor. Bu da yetmiyor, özel sektöre de sıfır gümrükle ithalat yaptırılıyor. Daha yakın zaman da buğday, arpa, mısır, yulaf, çavdar, tritikale, mercimek, nohut ithalatında gümrük vergileri sıfırlandı. Ayçiçeğinde zaten vergi sıfır. Üreticiyi ithalatla terbiye etme politikası çiftçiyi üretimden uzaklaştırıyor, üretim azalınca fiyatlar artıyor.

Kuraklık etkili oldu

9- Kuraklık bu yıl özellikle hububat ve bakliyatta üretimi düşürdü. Diğer ürünlerde verimi etkiledi. Fiyat artışında kuraklık, sel, dolu, don, aşırı sıcak gibi hava değişikliklerine ve iklime bağlı doğal afetlerin de etkisi var.

10- Özellikle yaş meyve ve sebze başta olmak üzere birçok üründe yüksek fire oranları, kayıplar ve israf, fiyatların artmasında etkili oluyor.

11- Ürünlerin üretim bölgesinden tüketim bölgesine taşınmasındaki lojistik maliyetleri, köprü, yol ücretleri ve diğer vergiler maliyeti ve fiyatı artıran bir başka neden.

12- Girdi fiyatları bu kadar artarken çiftçinin ürettiği ürünün fiyatı aynı oranda artmıyor. Bakanlığın verilerine göre, son bir yılda buğdayın fiyatı yaklaşık yüzde 31, arpanın 59, nohudun 55, kuru fasulyenin 4, domatesin yüzde 6,37 artarken inek sütünün fiyatı yüzde 27,85 ve yumurtanın yüzde 36,11 arttı. Fiyatı en çok artan ürün ise yüzde 95 ithalatla karşılanan soya. Soyanın fiyatı son bir yılda yüzde 82 arttı.

Özetle, gıda fiyatlarının artmasında tek bir neden yok. En önemli neden yanlış ekonomi, tarım ve dış ticaret politikası. Girdi fiyatları artarken ürünün fiyatı aynı oranda artmadığı için çiftçi zarar ediyor. Zarar eden çiftçi üretimi azaltıyor veya tamamen çekiliyor. Üretim azalınca fiyat artıyor. Suçluyu başka yerde aramaya gerek yok. Temel neden yanlış tarım politikası. Bunu düzeltmeden fiyatları in-di-re-mez-si-niz.

Gıda piyasasını marketlere kim teslim etti?

Bugün zincir marketler fahiş fiyat uygulamakla suçlanıyor. Bu marketlere gıda piyasasını kim teslim etti?

Hal Yasası 10 Mart 2010 yılında değiştirildi. 1 Ocak 2012’de yürürlüğe girdi. Bu yasa ile marketlere toptancı hallerinden ürün almak yerine üreticiden doğrudan ürün alarak raflarına koyma imtiyazı tanındı. Böylece fiyatların yüzde 25 ucuzlayacağı iddia edildi. Gelinen noktada marketler “fahiş fiyat” uygulamakla suçlanıyor.

Bu hükümet tarafından gıda piyasası zincir marketlere teslim edildiği için, küçük esnafın yok olması ve rekabetin azalması ile gıda fiyatlarının artışında marketlerin de rolü var.

Tarım ve Orman Bakanı Bekir Pakdemirli ile Bakan Yardımcısı Ayşe Ayşin Işıkgece uzun yıllar suçlanan bu zincir marketlerde üst düzey yöneticilik yaptı. Marketlerin yapısını, fiyat politikasını en iyi onlar biliyor. Fahiş fiyat uygulayıp uygulamadıklarını en iyi onlar bilir. Bu konuda kamuoyuna bir açıklama yapabilirler mi?

Çözüm önerilerim

– Dışarıdan empoze edilen ithalata dayalı tarım politikası yerine, Türkiye’nin tarımsal potansiyelini değerlendirecek, üretim odaklı ulusal bir politika uygulanmalı.

– Çiftçinin üretim yapmasını kolaylaştıracak, girdilerin temininde, ürünlerin satışında etkin bir kooperatifçiliğin desteklenerek yaygınlaştırılması sağlanmalı.

– Girdi fiyatları mutlaka düşürülmeli. Girdiler üzerindeki vergiler kaldırılmalı, destekler artırılmalı.

– Tarım Yasası’nda yer alan çiftçinin ürettiği ürünün maliyeti ile piyasa fiyatı arasındaki farkın çiftçiye destek olarak ödenmesini öngören ve bugüne kadar uygulanmayan “fark ödemesi” hemen uygulamaya konulmalı.

– “Yerelde üret, yerelde tüket” modeli ile belli üretim bölgelerine olan bağımlılık azaltılmalı. Her bölgenin tarımsal potansiyeli maksimum seviyede değerlendirilmeli.

– Belediyeler, yerel yönetimler tarımsal faaliyetlerini sadece tohum, fide veya para dağıtmak yerine, kooperatifçilik modeli üzerinden hem üretime hem de üretilen ürünlerin tüketiciye en kısa yoldan ulaşmasını sağlayacak çalışmalar yapmalı.

– Taşıma, lojistik maliyetleri mutlaka aşağı çekilmeli.

– Gıda denetimleri göstermelik değil, belli bir sistem içerisinde ve her zaman yapılmalı.

– Marketler Yasası hemen çıkarılmalı ve piyasa zincir marketlerin egemenliğinden kurtarılmalı.

– Tüketicilerin alım gücü artırılmalı

– Tüketici gıda denetim mekanizmasının parçası olmalı ve gıdasına sahip çıkmalı.

Dünya – Ali Ekber Yıldırım

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu