EKONOMİ

Kritik Hafta: TÜİK Enflasyon, OPEC+ Toplantısı, ABD İstihdam

İstanbul Ticaret Odası (İTO) tarafından açıklanan enflasyon rakamları, Eylül ayında aylık artışın %2,22 olduğuna işaret ederken, yıllık gerçekleşme ise %19,77 ile 3 yılın zirvesinde oldu. Bugün, Türk mali piyasalarının da bir numaralı gündem maddesi, TÜİK tarafından açıklanacak resmi enflasyon verisi olacaktır.- İTO verisi ardından enflasyonun yüksek sonuçlanabileceğinden endişe ediyoruz. Takdir edersiniz ki, manşet verilerden ziyade, TCMB’nin iletişimde ön plana çıkardığı çekirdek göstergelerdeki iyileşmenin ışığında yapılan faiz indirimi ardından gözler bugün gıda dışı çekirdek göstergelerde olacaktır.

- BloombergHT’nin düzenlediği enflasyon anketine göre bugün için ortalama aylık artış beklentisi %1,18. Böyle bir gerçekleşme, mevcut %19,25 seviyesinde olan yıllık enflasyonun daha da artacağı anlamına geliyor. TCMB’nin ise bu ortamda faiz indirimine bu ay da devam edebileceği beklentisi, kur üzerinde tekrar baskı kurabilir!

- Yasama yılı açılışında konuşan Sn. Cumhurbaşkanı Erdoğan, yüksek fiyat artışlarından şikayet ederek enflasyon problemine dikkat çekerken, İstanbul’daki evinin yakınında bulunan Tarım Kredi Kooperatifi’nin satış mağazasına gitti. Çıkışta açıklamada bulunan Erdoğan, kooperatife bağlı market sayısının artırılacağını söylerken, sosyal medyada kooperatif çatısı altında 1000 market açılacağı yönünde haber, tanzim satışları akla getirdi!

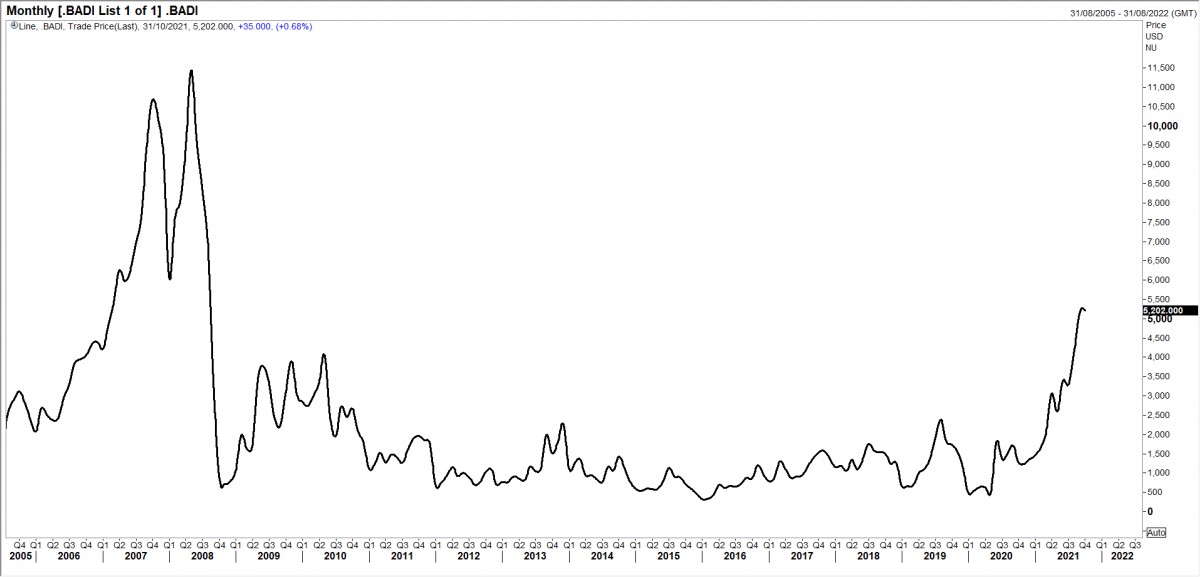

- Küresel cephede ise, yaşanan tedarik krizinin, büyük bir sorun haline geldiğini görüyoruz. Aşağıdaki grafikten görülebileceği üzere, navlun fiyatlarının göstergesi Baltık Kuru Yük endeksi, 2008 küresel krizinden bu yana en yüksek seviyeye ulaştı. Her ne kadar, pandemi nedeniyle yetersiz kalan üretim ve hız kesmeyen tüketim arz yönlü sorunlara neden olasa da, yaşanan özellikle de küresel ÜFE (üretici) enflasyonu, piyasalarda, merkez bankalarının aksine tedirginlik yaratıyor.

- Bu bağlamda, geçen hafta kaliteye kaçış (flight to quality) nedeniyle güvenli liman ABD 10 yıllık tahviller %1,57 seviyesine yükselerek son 3 ayın zirvesini test etti. ABD tahvili almak için dolara olan talep, sepet kur DXY’nin de uyku modundan çıkarak kritik eşik olan 93,5 seviyesini devirmesine neden oldu!

- Doların güçlenmesi ile EUR, dolar karşısında 1,15’li seviyelere gerileyerek son 3 ayın dibini test ederken, Sterlin, İngiltere’de yaşanan ve pek çok petrol istasyonunun devre dışı kalmasına neden olan tır şöförü krizi nedeniyle, satış baskısının daha da sert yaşanmasına neden oldu: GBPUSD paritesi son 10 ayın en düşük seviyesine geriledi. Küresel risk iştahında azalmanın devam etmesi durumunda, doların değer kazanmaya devam etmesini bekliyoruz.

- İçinde bulunduğumuz haftada, oldukça önemli gündem maddeleri de bir araya gelmiş. Her ne kadar FED’in tahvil alımlarını azaltarak para musluğunu kısmasına ışık tutacak önemde istihdam raporu Cuma günü açıklanacak olsa da, bugün gözler OPEC+ toplantısında olacak. Enerji krizinin yaşandığı bir bir ortamda, üretim artışına gidilmesi telkini ile OPEC+ üzerinde baskı olduğunu okuyoruz.

- Yeni gün başlangıcında, Asya piyasalarında hakim renk koyu kırmızı. Japonya’da yeni hükmet oluşumu öncesi, Tokyo borsası %1 gerilerken, ağır borçlu Çinli Evergrande hisseleri, vadesi gelen tahvilin kupon faiz ödemesini yapamadığı için askıya alınması ile Kore ve Çin borsaları %2’ye varan kayıplarla işlem görüyor.

- Temkinlilik dozunu artırmada fayda olduğunu not etmek gerekiyor.

>USDTRY

USDTRY kurunda bugün açıklanacak enflasyon verisi kritik öneme sahip. İTO enflasyon verisi ardından TÜİK enflasyonun da yüksek çıkması durumunda, TCMB’nin yine de faiz indirimine devam edebileceği endişesi kur üzerinde baskı kurabilir. Teknik bir bakış açısı ile yükseliş trendinde olan USDTRY cephesinde, kısa vadede yeşil çizgi de yardımcı olarak izlenebilir.

>XAUUSD

Altın cephesinde, günlük grafikler, düşüş baskısından altının kurtulmak istediğini gösteriyor. 1,765 dolar seviyesinin ötesinde, yukarıda 1,776 ve 1,790 seviyeleri bizleri şaşırtmayacaktır. Sıkı bir stop loss (zarar kes) ile uzun pozisyon denenebilir.

>XAGUSD

Gümüş cephesinde, 23,40 seviyesi aşılmadan heyecan yapmak istemiyoruz. Geçilmesi ve haftalık teyit alınması durumunda, uzun pozisyon alacağız.

>DXY

ABD Dolarının piyasa kuru olan sepet, uzun bir dinlenme aralığından sonra kritik bir seviye olarak gördüğümüz 93,5 seviyesinin üzerinde haftalık bir kapanış gerçekleştirdi. Teknik manada, yukarı yönlü isteğin de arttığını ve doların güçlenmeye devam edeceğini düşünüyoruz.

>Brent

Brent cinsi ham petrol, dünya COVID-19 pandemisinden güçlükle kurtulmaya aday olduğu bir ortamda, fiyatlardaki son rallinin sürdürülüp sürdürülemeyeceğine karar verebilecek önemde bugün sonuçlanacak OPEC+ toplantısını bekliyor.

Hatırlanacağı üzere, petrol fiyatları, arz kesintileri ve küresel talebin canlanması nedeniyle geçen hafta 80 doların üzerinde neredeyse üç yılın en yüksek seviyesini test etmişti.

Petrol İhraç Eden Ülkeler Örgütü’nü (OPEC) ve Rusya’nın da aralarında bulunduğu müttefikleri bir araya getiren OPEC+’ın günün ilerleyen saatlerinde bir araya gelmesi planlanıyor.

Grup, dünyanın belirli bölgelerinde talep beklenenden daha hızlı toparlandığı için bazı ülkelerden daha düşük fiyatlara yardımcı olmak için daha fazla üretme baskısı ile karşı karşıya.

Petrol fiyatlarındaki ralli, aynı zamanda, gaz fiyatlarında daha da büyük bir artışı da körüklerken, OPEC+’nın enerji krizinin yaşandığı bu ortamda alacağı kararın oldukça kritik olacağını düşünüyoruz.

Petrol cephesinde uzun pozisyonlarımız halen daha devam ediyor. Yükseliş eğiliminin korunması durumunda, yukarıda 86,70 dolar seviyesini ilk etapta takip edeceğiz.

>Baltık Kuru Yük Endeksi

Londra merkezli Baltic Exchange tarafından günlük yayınlanan bir ekonomik göstergedir. Adından farklı olarak Baltık Denizi ülkeleriyle sınırlı değildir. Endeks Handysize, Supramax, Panamax ve Capesize dökme yük gemilerinin tonajları, sayıları, rotaları, taşıdıkları yük ve fiyatı göz önünde tutularak hesaplanan bir değerdir.

Gündemimiz uzun bir süredir tedarik krizi teşkil ediyor. Üretimi tüketimi karşılayamaması, ortaya çıkan arz yönlü açıklar, her geçen gün beraberinde farklı sonuçlar doğurmaya başladı. Yeterince çip üretilememesi nedeniyle otomotiv sektörü başta olmak üzere pek çok sektörde üretim faaliyetleri sekteye uğraması, pandemi ile birlikte artan gıda tüketimi ve adeta roketleyen gıda enflasyonu, dış ticaret ile uğraşan pek çok kişinin dert yandığı üzere, konteyner sıkıntısı nedeniyle navlun krizinin getirdiği taşımacılık maliyeti (taşıma maliyetinin, malın kendi maliyetini aşması)…

Tüm bu bileşenleri, aşağıda Baltık Kuru Yük endeksinden görebilirsiniz. Ne zaman ki endeks boynunu aşağıda çevirecek, o zaman anlayacağı ki tüketim de boynunu aşağıya çevirmiş olacak. Aksi takdirde, fiyatlarının genele yayılan bir şekilde yükselmeye devam etmesi, kuşkusuz satın alma gücüne küresel olarak darbe vuracak ve bu da fiyat artışlarını duracak. Bu da ister istemez ekonomik aktivitede ivme kaybına neden olacak. Ne zaman mı? Bekleyip göreceğiz.

İKTİSATBANK

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu