BANKA HABERLERİ

Takipteki alacaklar 151 milyarı aştı

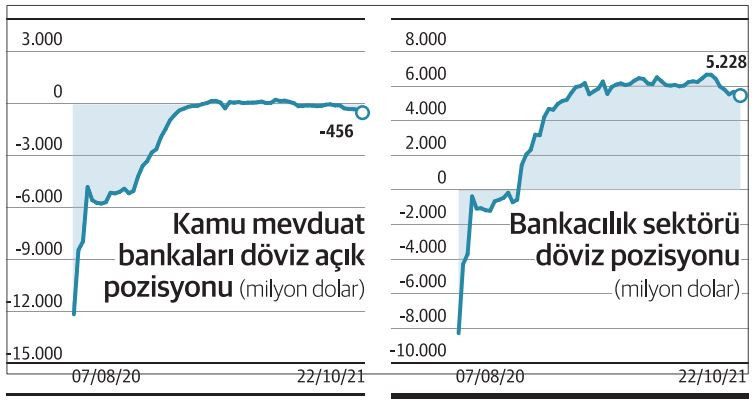

Ekim ayı boyunca TL’de değer kaybı hızlanırken kamu mevduat bankalarının net döviz açık pozisyonlarının artışı da ivmelendi. 22 Ekim haftasında kamu bankalarının net döviz açık pozisyonu yarım milyar dolara yaklaştı.

Kamu mevduat bankalarının döviz açık pozisyonu büyüyor. Geçen yıl ağustosta 12.2 milyar dolar ile rekor açık veren kamu mevduat bankaları Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) haftalık verilerine göre 22 Ekim haftasında 456 milyon dolar döviz pozisyon açığı verdi. Son haftalarda TL’deki değer kaybının hızlanması sonrasında kamu mevduat bankalarında döviz açık pozisyonu da büyüdü.

Dünya gazetesinden Şebnem Turhan’ın haberine göre; BDDK haftalık verilerine göre 22 Ekim haftasında kamu mevduat bankalarının net döviz açık pozisyonu 456.3 milyon dolar oldu. 15 Ekim haftasında 372,2 milyon dolar, 8 Ekim haftasındaa ise 337.6 milyon dolar net açık pozisyonuna sahipti kamu mevduat bankaları. En son 9 Temmuz haftasında kamu mevduat bankaları nette döviz fazlası vermişlerdi. Bu yıl ilk kez ise 26 Şubat haftasında 15.4 milyon dolarlık döviz fazlasıysla kamu mevduat bankaları geçen yılki yüksek döviz açık pozisyonunu geride bırakmış görünüyordu. Ancak Merkez Bankası Başkanı değişimi sonrasında kamu mevduat bankaları 29 Mart haftasında 288.8 milyon dolarlık döviz açık pozisyonu verdiler. Ardından 9 Temmuz haftasına kadar pozitif tarafta durmayı başardılar.

Ekim ayı boyunca döviz açığı büyüdü

16 Temmuz haftasıyla birlikte yeniden nette döviz açığı veren kamu mevduat bankalarının net açığı ise ekim ayıyla birlikte artışını ivmelendirdi. Dolar/TL’nin de sert hareketlerinin yaşandığı ekim ayı boyunca kamu mevduat bankaları net döviz açığı vermeye devam etti. BDDK, bankaların döviz pozisyon açığının art arda 2 haftadan uzun bir süreyle öz kaynakların yüzde 20’sini aşmasını istemiyor. Bankaların yılda altı defa bu limiti 2 hafta süreyle aşması sıkıntı yaratmıyor.

Geçen hafta Anadolu Ajansı’na konuşan BDDK Başkanı Mehmet Ali Akben, aktif kalitesine benzer şekilde son zamanlarda kurlarda meydana gelen artış konusunda da bankaların gayet sağlam durumda olduğunu belirtti. Periyodik olarak gerçekleştirdikleri stres testleri ile başta kurlarda meydana gelen artış olmak üzere makroekonomik göstergelerin bankacılık sektörüne etkilerinin yakından takip edildiğini ve olumsuz sonuç gözlemlenmediğini vurgulayan Akben, “Bilindiği üzere, sektörümüz yabancı Para Net Genel Pozisyonu Yönetmeliği çerçevesinde özkaynaklarının yüzde 20’sini aşacak ölçüde, kısa veya uzun pozisyon alamamaktadır. En güncel verilere göre sektör nette 5.6 milyar dolar fazla pozisyondadır. Bu otomatik düzeltme mekanizması, sektörün mali sağlamlığı için kur riskini belirli bir düzeyde tutmaktadır” diye konuştu.

Yerli ve yabancı bankalar nette fazla veriyor

Akben’in konuşmasını takip eden günlerde yayımlanan haftalık veriler bankacılık sektörünün net döviz pozisyon fazlasının 5.2 milyar dolar seviyesinde olduğunu gösteriyor. Kamu mevduat bankaları net döviz açık pozisyonu verse de yerli özel ve yabancı bankalar net döviz pozisyon fazlası veriyor durumdalar. 22 Ekim itibariyle yabancı mevduat bankalarının 2 milyar 449 milyon dolar, yerli özel bankaların ise 3 milyar 74 milyon dolar net döviz fazlası bulunuyor.

Sektörde takipteki alacaklar 151.1 milyar lira

BDDK haftalık bültenine göre, bankacılık sektörün kredi hacmi 22 Ekim haftası itibarıyla 68.4 milyar lira arttı. Söz konusu dönemde toplam kredi hacmi 4 trilyon 89,9 milyar liradan 4 trilyon 158,3 milyar liraya çıktı. Bankacılık sektöründeki toplam mevduat (bankalararası dahil), 22 Ekim haftası itibarıyla 108.6 milyar lira artış kaydetti. Sektörün toplam mevduatı, 4 trilyon 355,1 milyar lira oldu. Sektörde ticari ve diğer krediler 3 trilyon 232,5 milyar liraya yükselirken 15 Ekim haftasında bu rakam 3 trilyon 168,1 milyar lira seviyesindeydi. Bireysel kredi kartları 15 Ekim’deki 184.6 milyar liradan 22 Ekim’de 185.2 milyar liraya yükseldi. Sektörde tüketici kredileri 3.2 milyar lira artarak 740.5 milyar liraya ulaştı. BDDK haftalık verilerine göre, bankacılık sektöründe takipteki alacaklar, 22 Ekim haftası itibarıyla 800 milyon lira artarak 151.1 milyar liraya çıktı.

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu