EKONOMİ

Prof. Dr. Boratav : Dış dengesizlikler nasıl seyretti?

Yaygın şirket iflasları, banka sarsıntıları içeren bir dış borç krizi niçin gerçekleşmedi? Yanıt açıktır: Telafi, elbirliğiyle, Hazine, kamu bankaları, TCMB vd. tarafından üstlenilmiştir.

AKP yıllarında büyüme ivmesini besleyen dış kaynak akımları 2013 sonrasında yavaşladı; dış kırılganlıklar ekonominin belirleyici özelliği oldu.

Kırılganlıklar 2016-2017 arasında ağırlaştı. Sonrası döviz krizleri dönemidir. Dokuz aylık bir küçülme aşaması dışında finansal sisteme, dış borçlara taşan bir kriz gerçekleşmedi.

Son yıllarda düzelen, süregelen, ağırlaşan dış dengesizliklerden bazılarını bugün gözden geçirelim. Aşağıdaki iki tablo, dış borçlar ve ekonominin döviz yükümlülükleri üzerinde nicel çerçeveyi veriyor.

Tablo 1 Dış borçların dökümü

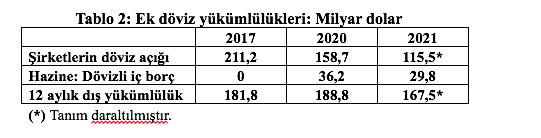

Tablo 2 Ek döviz yükümlülükleri

Dış borçların dökümü: Özel sektörden kamuya…

Tablo 1, seçilmiş üç yılda Türkiye’nin dış borçlarının dökümünü içeriyor. 2017 dış kırılganlıkların zirveye ulaştığı; 2020 “düzelme” sürecinin kısmen gerçekleştiği yıl olarak seçildi. 2021, son durumu veriyor. O yıl, “bozulan ve düzelen” göstergeler yan yana yer alıyor.

İlk tespit, 2017-2020 arasında Türkiye’nin dış dünyaya 18,4 milyar dolarlık net dış borç ödemesiyle (451,5 → 433,1) ilgilidir. Bu süreç 2021’de son bulmuş; Türkiye o yıl 20,3 milyar dolar ek borçlanma yapmıştır.

Bir dış kırılganlık ölçütü olarak dış borçların düzeyi değil, dolarlı millî gelire oranı önem taşır. Risk eşiği genellikle %50 olarak kabul edilir. Tabloda kapsanan üç yılda da Türkiye’nin dış borç / GSYH oranı bu eşiği aşmıştır: %52,9→%62,5→%57,0…

2020’deki hızlı artış, üç yıl içinde dolarlı GSYH’nın %16 civarında düşmesini yansıtıyor. 2018 ve 2020’de doları pahalılaştıran döviz krizlerinin birikimli etkisi… 2021’de dış borç/GSYH oranı dört yıl öncesini aşmaktadır.

Daha önemli soru, 2017-2020 arasında 18 milyar doları aşkın dış borcun nasıl, kimler tarafından ödendiğidir. Özel sektör (bankalar ve şirketler) üç yılda 77,8 milyar net dış borç ödemiştir. 2020 millî gelirinin yüzde 10’unu aşmaktadır. Yaygın şirket iflasları, banka sarsıntıları içeren bir dış borç krizi niçin gerçekleşmedi?

Yanıt açıktır: Telafi, elbirliğiyle, Hazine, kamu bankaları, TCMB vd. tarafından üstlenilmiştir. Özel sektörün dış borcunu hemen hemen tümüyle devlet devralmıştır. Toplamlar tablodadır; oranlara da bakalım: Dış borç stokunda özel sektörün payı 2017-2021 arasında %69’dan %53’e gerilemiştir. Kamu sektörünün payı da 16 puan artmıştır.

Şirketler, özel ve kamu bankaları: Döviz riskleri aktarılıyor…

Özel sektör / devlet ayrımının ayrıntılarına önce Tablo 1’de göz atalım.

Özel bankalar, dış borçlarını önemli boyutlarda aşağı çekebilmiştir. 2017-2021 arasında 66,6 milyar dolarlık net dış borç ödemesi yapmışlar. Bu süreç, uluslararası bankalardan aldıkları sendikasyon kredileri sayesinde pürüzsüz sürdürülmüştür. Yıllık “döndürülme ortalaması” %91’dir.

Özel şirketler de 2017-2020 arasında net dış borç ödemiştir: Toplamı 18,5 milyar dolar (145,4 – 126,9 = 18,5)… 2021’de dış borçları yeniden (11,2 milyar dolar) artmıştır.

Üç kamu bankası, özel bankalardan farklılaşıyor. Dış borçlarını 2017-2021’de 19 milyar dolar (41,5 → 60,5) artırıyorlar (Tablo 1, satır 4). Şirketlerin dış borç ödemelerine çok yakın…

Bu noktada Tablo 2’ye geçelim. Ekonominin, dış borçların ötesine taşan bazı döviz yükümlülükleri burada yer alıyor1. Şirketlerin temel sorunu, dış borçlarını (Tablo 1, son satır) fazlasıyla aşan net döviz yükümlülükleridir (Tablo 2, satır 1). 2017’de aradaki fark 65,8 milyar dolardır. Şirketlerin yerli bankalardan aldığı döviz kredileri…

Nasıl açıklanır? 2008’de AKP iktidarı, yerli bankaların, döviz kazancı olmayan şirketlere dövizle kredi açmalarına izin vermişti. Bankalar dış kredilerini şirketlere döviz veya TL kredileri biçiminde aktardı.

Üç kamu bankasının ve özel bankaların dış kredilerinin bir bölümü de şirketlere açılan TL kredilerine dönüşmüştür. Bankalar için “arbitraj getirileri” söz konusu olabilir: TL ile dış kredi oranları arasındaki farka ve Türkiye’deki kur hareketlerine bağlıdır.

2017 ve sonrasında döviz geliri olmayan döviz borçlusu şirketlerin kurtarılması, hayatî bir öncelik oldu. AKP Türkiyesi’nden söz ediyoruz. Ekonominin değil, Saray’la göbek bağları olan, ayrıcalıklı sermaye gruplarının önceliği söz konusudur. Şirketlerle yapılan borç yapılandırma anlaşmalarında kimlerin, ne kadar kayırıldığını araştırıcı gazetecilerden bekleyeceğiz.

Bu öncelikler, Hazine, TCMB, kamu bankaları ve Varlık Fonu’ndan oluşan kamu sektörünün 2017 sorasında dört nala dış borçlanmasını tetikledi. Dış krediler yetmedi. Hazine, 2018’de ülke içinde dövizli tahvil ihraç ederek borçlanmaya da başladı (Tablo 2, satır 2). Dövizli iç borçlanmada rantiyelerin döviz mevduatı hedeflenmektedir. Belki de ileride TL ile ödenmek üzere…

Sonrasına dikkat…

Ekonominin döviz yükümlülükleri hafiflemedi. Dış borçların dolarlı GSYH üzerindeki yükünün son dört yılda arttığına yukarıda işaret ettik. 12 ay içinde vadesi gelecek olan kısa ve uzun vadeli dış borçların toplamı da 2017-2020 arasında artmıştır (Tablo 2, son satır).

Ekonominin yapısal sorunları, dış bağımlılığı süregelmektedir. Dış dengesizliklerdeki ana “ayarlama”, dış borçların, döviz risklerinin, kamu sektörünün tüm bileşenlerine aktarılması ile sınırlıdır.

Son yıllarda Türkiye, “gelecek” kavramı sadece ilk seçimlerle sınırlı bir iktidar tarafından yönetilmektedir. Kısmen başardılar; şirketler, bankalar batmadı; Türkiye, salgına rağmen büyüyebildi.

Muhalif meslektaşlarımı uyarıyorum: Bir yıl daha sürebilir. Dış borçların özel sektörden devlete devredilmesi, uluslararası finans kapitalde “sürdürülebilir” algılaması yaratır. Devletlerin batması kolay değildir; Türkiye’nin kamu maliyesi göstergeleri, finans kapital açısından “saygın”dır. Yaygın özelleştirmeler, KÖİ projeleri sayesinde ve ekonominin dinamizmi baltalanarak…

2021’de cari işlem açığındaki daralma, dış finansman yükünü şimdilik frenlemiştir. Süregeleceği beklenmez; ama kısa vadede rahatlatır.

Saray, kısa vadede istikrar arıyor. Ana çıpa olarak döviz kuru kullanılıyor. Kur garantili mevduatın, vergi teşvikleriyle birlikte şirketleri de kapsaması şimdilik etkili görünüyor. Yaz aylarında turizm gelirlerinin katkısıyla sermaye çevrelerini tatmin eden geçici bir istikrar sağlanabilir.

Hayri Kozanoğlu doğru tespiti yapmış: “Bu garip sistem anı kurtarmak pahasına” uygulanmaktadır (BirGün, 15 Şubat). Ama “anı kurtarmak” onlara yeter… “Sonrası Allah kerim veya tufan…” anlayışı, bir kuşağın ekonomik geleceğini karartmaktadır.

İktidar, sermaye çevrelerinin algılamasını seçmenlere aktarmaya çalışacaktır. Muhalefet durdurabilir mi? Halkın kızgınlığını canlı tutarak, sokaklardan, meydanlardan dalgalar halinde sandığa taşıyabilirse…

Bu “kızgınlık”, halk sınıflarının yaşadığı bunalımdan kaynaklanıyor. Sandığa yansıması için insanlarımızın geleceğinin de karartıldığını açıklamak; siyasal, sınıfsal suçluları açıkça teşhir etmek; hesap sormak gerekir.

Tek bir seçimle sınırlı olmaması için sol siyaset, sosyalistler büyük önem taşıyor. Birleşerek ülkenin geleceğinde belirleyici olabiliriz.

1.2020 sonrasında TCMB kısa vadeli dış borç tanımını daralttı. 2021 verileri, önceki yıllarla karşılaştırılamaz.

sol.org.tr

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu