EKONOMİ

Ukrayna-Rusya savaşı Türkiye’yi nasıl etkiler?

Batı ile Rusya arasında Ukrayna üzerinden patlak verecek olası bir savaşın siyasi ve ekonomik açıdan en fazla etkileyeceği ülkelerin başında Türkiye geliyor. Emekli diplomat Solakoğlu: Olası bir çatışma artık olağandışı bir seviyeye varmış kriz ortamındaki Türkiye açısından bir felaket etkisi yaratır.

ABD öncülüğündeki Batılı ülkelerle Rusya arasında Ukrayna üzerinden patlak veren gerilimde tansiyon düşmüyor. Batılı ülkeler birer birer yurttaşlarını Ukrayna’dan çekmeye başlarken NATO ve ABD’nin askeri, diplomatik yığınağı da artıyor. Gerek ABD gerekse de Avrupa Birliği olası bir saldırı halinde Rusya’ya yönelik çok ciddi ekonomik ve mali yaptırımların devreye gireceğini açıkladı. CIA’in Rusya’nın Ukrayna’yı 16 Şubat’ta işgal edeceği yönündeki istihbaratına sert tepki veren Moskova’dan bir yalanlama da dün Dışişleri Bakanı Lavrov’dan geldi. Lavrov, “Batılı güçler, Rusya’nın Ukrayna’yı işgal etmeye hazır olabileceğinden korkuyor, Moskova bunu defalarca reddetti” dedi.

İKİ ARADA BİR DEREDE

Krizin tırmanmasından ve olası bir çatışma durumundan en fazla etkilenecek ülkelerin başında gelecek olan Türkiye’nin her iki ülkeyle de yakın ekonomik, ticari ve askeri ilişkileri bulunuyor. Batı ittifakının bir parçası ve NATO üyesi olan Türkiye bir taraftan da Rusya ile yakın askeri, ekonomik ilişkiler geliştirmiş durumda. Bu durum da elini kolunu bağlıyor. Bir tarafta NATO ile hareket ederken diğer yandan da Rusya’yı karşısına almama uğraşısında. Geçen günlerde Ukrayna’ya giden AKP’li Cumhurbaşkanı Erdoğan’ın Ukrayna ve Rusya liderlerini İstanbul’da buluşturma hevesi kursağında kaldı. Krizin derinleşmesi özellikle gıda, enerji ve turizm sektörlerinde sıkıntı yaşanmasına neden olabilir.

TİCARET HACMİ

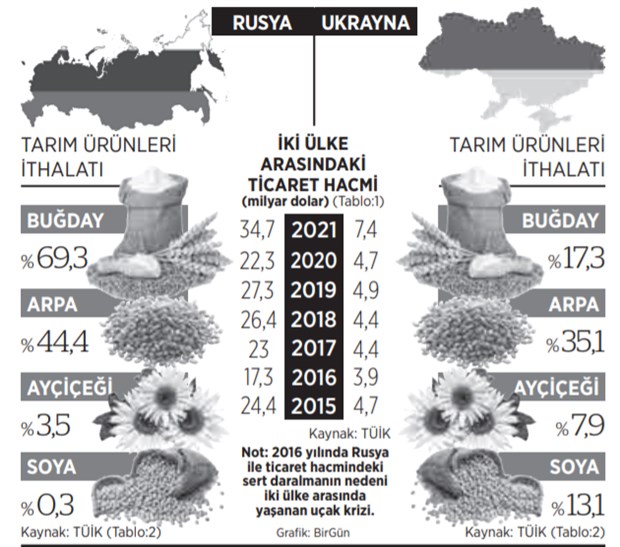

Peki, iki ülke arasındaki kriz Türkiye’yi nasıl etkiler? Bu sorunun yanıtı için iki ülke arasındaki ticari ilişkilere mercek tuttuk. 2021’de Ukrayna ile 7,4 milyar dolar olan ticaret hacmi Rusya’yla 34,7 milyar dolar düzeyinde gerçekleşti. Ukrayna ile ticaret hacmi genişlerken enerji ithalatı nedeniyle Rusya’ya bağımlılık giderek artıyor.

İthalatta yaşanabilecek aksilik halinde başta ekmek fiyatları olmak üzere gıda fiyatları olumsuz etkilenecek. (Tablo:2)

TARIM ÜRÜNLERİ

Rusya’nın en büyük tarım ürünleri ithalatçısı olan Türkiye’nin Rusya’dan 2021’de yaptığı toplam tarım ürünleri ithalatı 4,3 milyar dolara ulaştı. 2021’de 1,8 milyar dolar tutarında, 6,7 milyon ton buğday ithal edildi. Türkiye’nin en çok buğday ithal ettiği ikinci ülke ise Ukrayna. Ticaret Bakanlığı’na göre buğday ithalatının yüzde 64,6’sı Rusya’dan, yüzde 13,4’ü ise Ukrayna’dan yapılıyor.

Rusya’dan Ayçiçek yağı ithalatında da Türkiye ilk sırada. 2021’de Rusya’dan ayçiçek yağı ithalatı yüzde 42 oranında arttı. Bu ülkeden 913 bin ton ham yağ ithalatı karşılığında 1,1 milyar dolar ödendi. Bakanlığın haziran raporunda ayçiçeği ithalatının yüzde 65,5’i Rusya’dan alınırken yüzde 4,2’si Ukrayna’dan alındığı bilgisi yer alıyor.

Rusya’dan arpa ithalatında da Türkiye lider. Rusya’dan ithalatın en çok arttığı ürünlerden birisi de arpa oldu. 2021’de Rusya’dan arpa ithalatı 1,2 milyon ton olurken arpa ithalatına 309 milyon dolar ödendi. Ukrayna’nın Türkiye’ye yaptığı ihracatın yüzde 70’ini tahıl ve metal ürünleri oluşturuyor.

ENERJİ-DOĞALGAZ

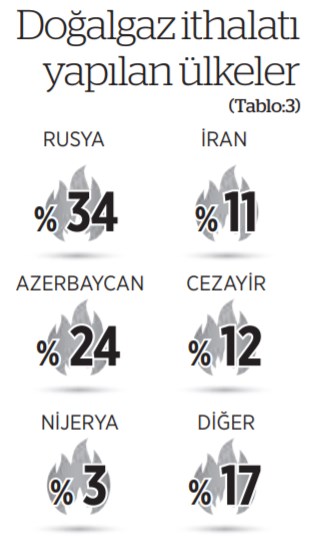

Rusya’ya doğalgaz açısından olan bağımlılık sadece Türkiye’yi değil Avrupa başta olmak üzere çoğu ülkeyi endişelendiren bir husus. Türkiye, en çok enerji alanında Rusya’dan ithalat yapıyor.

Enerji Piyasası Denetleme Kurumu (EPDK) verilerine göre 2020’de tüketilen 48,1 milyar metreküp doğalgazın yüzde 33,6’lık oranı Rusya’dan sağlandı. Başka bir ifadeyle doğalgaz ithalatının üçte birlik bölümü tek başına Rusya’dan. Rus gazı doğrudan Rusya’dan geliyor.

Türkiye ile Rusya arasında 2015’teki uçak krizinde dahi Rusya gaz kesintisine gitmemişti. Enerji uzmanları da mevcut kontratlarla gaz akışı konusunda sıkıntı yaşanmayacağı görüşünde. Ancak krizin derinleşmesi durumunda hali hazırda pahalı olan gaz fiyatlarının daha da artacağı düşünülüyor. (Tablo:3)

2020’de Rusya’dan 16,2 milyar metreküplük doğalgazın ithalatı Karadeniz’de bulunan boru hatları ile gerçekleştirildi. Türk Akım ve Mavi Akım boru hatlarının tam kapasite çalıştırılması halinde ayrı ayrı yıllık 15,75 milyar metreküp gaz geçişi sağlanabiliyor. İlk hat olan Mavi Akım daha ziyade Türkiye’yi beslemek için kurulmuştu, ikinci hat olan ve 2020’de açılan Türk Akımı ise Bulgaristan, Yunanistan, Sırbistan ve Macaristan’a enerji sağlamayı amaçlıyor.

‘Türk Akımı’, Rusya’dan çıkıp Karadeniz’i boydan boya geçen ve Ukrayna’yı bypass ederek Türkiye’nin Marmara bölgesine giriş yapan ve buradan Bulgaristan’a bağlanan ve bu şekilde başta Güney Avrupa olmak üzere tüm Avrupa’ya enerji sağlayabilecek olan bir doğalgaz boru hattı.

TURİZM

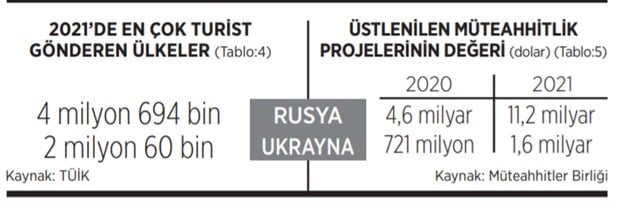

Türkiye, iki ülke vatandaşları için son yılların en cazip ülkesi. 2021’de turizmde umulan olmasa da pandemiye rağmen Rusya’dan gelen turist sayısı bir önceki yıla göre yüzde 120, Ukrayna’dan gelen turist sayısı ise yüzde 106 oranında arttı. En çok turist gönderen ülke uzun yıllardır Rusya olurken Ukrayna’dan gelen turist sayısında ciddi artışlar söz konusu. Öyleki Ukrayna’dan gelen turist sayısı 2 milyonu aşarak Almanya’dan sonra üçüncü ülke konumuna geldi. Rusya ve Ukrayna’dan gelen turist sayısı toplam turist sayısının yüzde 23’üne denk geliyor. Başka bir ifadeyle 2021’de ülkeye gelen her 100 turistten 23’ü Rusya ve Ukrayna vatandaşı.

ASKERİ İLİŞKİLER

Rusya ile Türkiye arasında yapılan askeri ticaret anlaşmalar kapsamında ilk başta göze çarpan, S-400 hava savunma sistemi. Sistemin toplam maliyeti 2,5 milyar dolar olarak hesaplanıyor. S-400’lerin ikinci partisinin de gelmesi gündemde. Aynı şekilde Rus yapımı yeni model SU-35 savaş uçağı alımı içinde bir niyet göze çarpıyor. Ankara’nın Kiev ile olan askeri ilişkileri de yıldan yıla artıyor. 2019’dan bu yana Ukrayna’ya onlarca silahlı insansız hava aracı (SİHA) satıldı.

İNŞAAT-MÜTEAHHİTLİK

Türkiye ile Rusya arasındaki yatırımlardaki en büyük kalem inşaat sektörü. Ticaret Bakanlığı’nın verilerine göre Türk müteahhitler, 2021’de ise 67 ülkede 384 projeyle 29,3 milyar dolarlık yeni iş hacmine ulaştı.

Türkiye Müteahhitler Birliği’nin ocak raporuna göre 2021’de en fazla proje üstlenilen ülkelerin başında 11,2 milyar dolar değerinde proje ile Rusya geliyor. Bu rakam 2021’de 29,3 milyar dolara çıkan toplam iş hacminin yüzde 38’ini ifade ediyor.

İnşaat yatırımlarının hızla arttığı Ukrayna ise en fazla proje üstlenilen ülkeler arasında dördüncü sırada. Geçen yıl müteahhitler tarafından 1,6 milyar dolar değerinde proje üstlenildi. 2019’da en çok proje üstlenilen ilk 10 ülke arasında yer almayan Ukrayna 2020’de beşinci sıradan listeye giriş yapmıştı. (Tablo:5)

***

Olası bir çatışma, savaş ve yaptırımlar felakete yol açar

Emekli diplomat Engin Solakoğlu olası savaş durumunu ve Türkiye’ye etkilerini şöyle değerlendirdi: “Rusya ile Ukrayna arasında süregelen gerilimin sıcak bir çatışmaya yol açacağını düşünmüyordum. Bununla birlikte son günlerdeki hatta saatlerdeki gelişmelerin savaş olasılığını artırdığı da bir gerçek. ABD, İngiltere ve bir kaç NATO üyesi yangına körükle gidiyorlar. ABD açıklamalarının tonu da içeriği de rahatsız edici. Rusya’nın yapacağı saldırının gününü, saatini, şeklini duyuruyorlar. Bunu yaparken kurguladıkları “sahte bir saldırı (false flag)” senaryosu da sanki o bahsettikleri saldırının pek de sahte olmayabileceği kuşkusu yaratıyor. Çok ironik bir durum ama şu anda çatışmanın ertelenmesini sağlayan tek olgu Pekin’deki Kış Olimpiyatları gibi görünüyor. İnsanın “keşke olimpiyatlar hiç bitmese” diyeceği geliyor.

Özetle bir çatışmanın yaklaştığını hep birlikte görüyoruz. Bu çatışma kapsamlı bir savaşa dönüşür mü onu kestirmek daha güç. Çatışmanın Donbass, Luhansk ve mücavir bölgelerde yaşanması olasılığı daha güçlü görünüyor. Rusya hedef ve kapsamlı bir askeri harekata girişerek Ukrayna’ya “ders verme” ve NATO cephesini “test etme” yoluna gidebilir. Böyle bir harekatın arazideki sonucu Luhansk ve Donetsk’in Rusya tarafından tümüyle işgali olabilir. Rusya arazide üstünlüğünü sağladıktan sonra bu bölgelerin geleceğine ilişkin siyasi bir sürecin başlatılmasını isteyecektir.

Putin yaptırımları göze almış

Harekatın diplomatik ve ekonomik bir bedeli olacağına kuşku yok. Batı Rusya’ya karşı kapsamlı yaptırımları gündeme getirecek, bunların bir bölümünü de hemen uygulamaya sokacaktır. Putin rejimi bu yaptırımları göze almış görünüyor. Uluslararası piyasalarda doğalgaz ve petrol fiyatlarının yüksek seyretmesi Rusya’nın elini rahatlatan bir faktör. ABD Dışişleri Bakan Yardımcısı Nuland’ın tehdit yollu söylediği “Moskova’ya gelecek çok sayıda Rus askeri cesedi olasılığı” da Moskova bakımından caydırıcı bir argüman teşkil etmiyor.

Türkiye’nin nasıl bir tutum benimseyeceğine gelince. Türkiye bir NATO üyesi olarak Atlantik İttifakı’nın alacağı kararlara uymakla yükümlü. Bununla birlikte nihai karar aşamasında, Fransa ve Almanya gibi NATO içinde Rusya’ya verilecek karşılığın belirli bir sertlik düzeyini aşmamasını hedefleyecek ülke kümesi içinde yer alacağına kesin gözüyle bakıyorum. Ukrayna’daki AGİT Gözlem Misyonu’ndan ABD, İngiltere ve Danimarka’nın görevlilerini çekmesine Ankara tarafından verilen tepki bunun bir göstergesi.

Ukrayna-Rusya arasında olası bir çatışma, savaş ve yaptırımlar, artık olağandışı bir seviyeye varmış bir kriz ortamında bulunan Türkiye ekonomisi ve doğal olarak AKP bakımından bir felaket etkisi yaratacağı tartışılmaz. Şu anda ülkenin birincil gündemi olan enerji temini ve enerji maliyetinin yanında gıda fiyatlarının küresel seviyede artışı yüzünden de ciddi bir sıkıntıya girebiliriz. Şu ana kadar iktidarını düzen muhalefetinin ürkek tavrı yüzünden sürdürebilen AKP yönetimi bu defa tomurcuklanmaya başlayan emekçi huzursuzluğu yüzünden daha güç duruma düşebilir.

Buna karşılık Rusya’yla ticaretin hacim olarak da içerik olarak da yakın vadede ikamesi mümkün olmayacak büyüklükte olduğunu görüyoruz. Çatışmanın kısa sürmesi ve Türkiye’nin bu çatışmada NATO üyesi olmanın verdiği ve Rusya’nın da gayet iyi bildiği yükümlülüklerin ötesine geçmemesi durumunda bu ilişkilerin derinden etkilenmeyeceğini düşünüyorum. Zira NATO yatırım kararı alsa dahi Türkiye’nin ticari ilişkilerinin bu niteliğini öne sürerek belirli istisnalar talep edeceği, yani yaptırımlara onay da verse bunların tamamını uygulamamak için elinden geleni yapacağı kanısındayım.

Aynı şekilde Ukrayna ile de yükselen bir seyir izleyen ticari ilişkiler var. Bu ticaretin hacminden çok içeriği önemli görünüyor. Savunma sanayii alanındaki işbirliği iki ülke bakımından da hayati sayılıyor. Yineliyorum ama çatışmanın kısa sürmesi ve Türkiye’nin yukarıda özetlediğim tutumu benimsemesi halinde Ukrayna ile olan ticari ilişkilerinde de kalıcı bir hasar beklemiyorum.

Rusya’nın bir numaralı tarım ihracat pazarı

Katma değerli ürün satışı gerçekleştirememek Türkiye’nin salt Rusya ile ticari ilişkilerinde sorun yaratan bir unsur değil. Bu bizim genel sorunumuz. Kastedilen sanayi üretimi ise aslında iki ülke de aynı kategoride. Örneğin Rusya da Avrupa sermayesine otomotiv parçası, hatta otomobil üretimi yapıyor, biz de. Dolayısıyla bunun ikili ticaretimizde ağırlıklı bir kalem oluşturması güç. Yakın zamana dek Türkiye-Rusya ticareti “enerji hammaddesine karşılık gıda” denkleminde yürürken son yıllarda bu da değişti. Türkiye artık Rusya’nın bir numaralı tarım ürünleri ihracat pazarı haline geldi. Bu denklemin nasıl değişebileceği konusunda kolay ve kesin bir cevap yok.

Havva GÜMÜŞKAYA

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu