Erol Taşdelen

MERKEZ BANKASI bankalara : “Ticari kredilerde frene basın” dedi

“Türkiye Cumhuriyet Merkez Bankası, fiyat istikrarı temel amacı doğrultusunda finansal istikrarın desteklenmesi ve liralaşmanın teşvik edilmesi kapsamında makro ihtiyati politika setini güçlendirerek zorunlu karşılık düzenlemesinde değişikliğe gitmiştir” açıklaması ile başlayan duyuruda gerekçenin MAKRO İHTİYATI POLİTİKA SETİNİ güçlendirme olduğu belirtiyor.

MERKEZ BANKASI Ticari kredilerde “zorunlu karşılık” oranlarını artırdı. Ticari Kredilerde büyüyen bankalara ek karşılık yaptırım uygulayacağını açıkladı. Bu durum açıkça “Ticari Kredilerde frene basın” demektir. Yeni karşılıklar duyurusuna göre Ticari Kredilerde bankalara dolayısı ile kredili Ticari Müşterilere yıllık en az %2 ile %3 ek artış maliyeti getirir. Zira, piyasada Rotatif/BCH krediler %20‘ler üzerinde iken çok az bankada olan yıllık Spot krediler de %30‘lara yükselmiş durumda.

Gerekçeyi Merkez Bankası açıklamasında; “MAKRO İHTİYATI POLİTİKA SETİNİ güçlendirerek zorunlu karşılık düzenlemesinde değişikliğe gitmiştir” şeklinde açıkladı. Zira; bankacılık sektörü yurtiçi kredi hacmindeki %1’lik artışın; cari açığın milli gelire oranını uzun dönemde %0.21, kısa dönemde %0.09 puan artırdığı sonucuna ulaşıldığı genel kabul edilmekle birlikte bu durumun güncel koşullarda TİCARİ KREDİLERDEN kaynaklandığı fikrine katılmadığımı belirtmem gerekir. Açıklamanın devamında “Fiyat İstikrarı sağlanması” hedeflendiği belirtildiğine göre bunun Ticari Kredi hacimleri ile nasıl bağlantı kurulduğu ise açık ve net değil.

DÜZENLEME NELERİ KAPSIYOR?

Merkez Bankası, yaptığı açıklama ile ticari krediler için ‘zorunlu karşılık’ oranlarında değişikliğe gittiğini açıkladı. Açıklamada, söz konusu çerçevede, 1 Nisan 2022 tarihinden itibaren dörder haftalık dönemlerde kullandırılan ticari kredilerin yüzde 10’u oranında zorunlu karşılığın aynı sürelerde tesis edilmesine, 31 Mayıs 2022 tarihi itibarıyla 31 Aralık 2021 tarihine göre kredi büyüme oranı yüzde 20’nin üzerinde olan bankaların, 31 Mart 2022 ve 31 Aralık 2021 tarihlerinde mevcut kredi bakiyeleri arasındaki farkın yüzde 20’si oranında zorunlu karşılığı 6 ay boyunca tesis etmesine karar verildiği bildirildi.

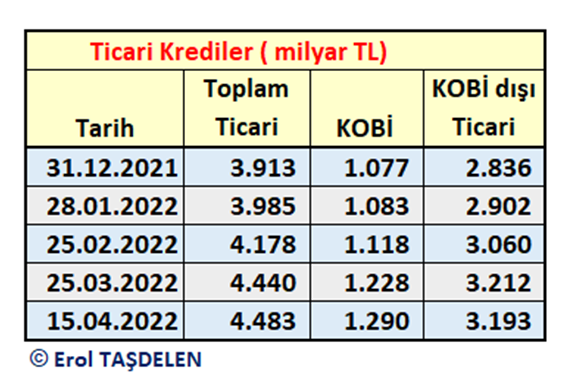

TİCARİ KREDİLER NE KADAR ARTTI?

MERKEZ BANKASI’nın yeni karşılıklar ile ilgili düzenleme KOBİ Dışı firmaları kapsam dışında tuttu. TİCARİ KREDİ olarak kastettiği o zaman KOBİ dışında kalan Ticari Krediler anlamına geliyor.

2021 sonunda 3,9 trilyon olan KOBİ kredileri dahil toplam Ticari Krediler 15 Nisan 2022 itibarıyla %14,57 artarak 4,5 trilyon TL’ye yükseldi. KOBİ Kredileri mahsup edildiğinde kalan KABİ dışı Ticari Krediler ise 2,8 trilyon TL’den 357 milyar TL %12,59 artarak 3,2 trilyon TL’ye yükselmiş durumda. Merkez Bankası gerekçe olarak gösterdiği ve MAKRO İHTİYATI POLİTİKA SETİNİ güçlendirerek için yaptığını belirttiği zorunlu karşılık düzenlemesinde değişikliğe açıklamaya göre bu kredilerdeki artıştan kaynaklandı. Oysa kapsam dışında tutulan KOBİ Kredileri 1 trilyon 77 milyar TL’den %19,77 artarak 1 trilyon 290 milyar TL’ye yükseldi.

MERKEZ BANKASI açıklamasında diğer bir kafa karıştıran durum ise sadece TL Kredileri içermesi. Oysa, gerekçe ve amaç düşünüldüğünde dövize talebi kısması için asıl döviz kredilerinde zorunlu karşılıkları artırması gerekirdi.

“TİCARİ KREDİLER DÖVİZE GİDİYORDUR” TEZİ GEREKÇE OLABİLİR Mİ?

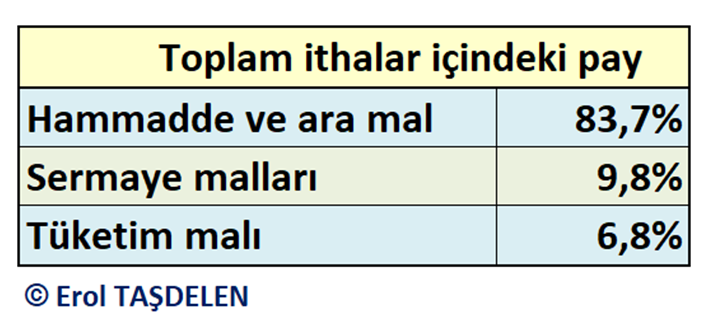

Ticari Kredilere frene basmasının gerekçelerinden biri de son günlerde dillendirilen “Ticari firmalar döviz alıyor” tezi ise baştan söyleyeyim “içi boş bir tez ve bu piyasa dinamiklerini bilmeme nedeniyle böyle bir sonuç çıkarılıyor” derim. Zira toplam ithalatın %83,7 olduğu bir ülkeden nasıl olur da gerçeklikten uzak, Ticari işletmeler döviz alamsın tezi kendine yer bulur?

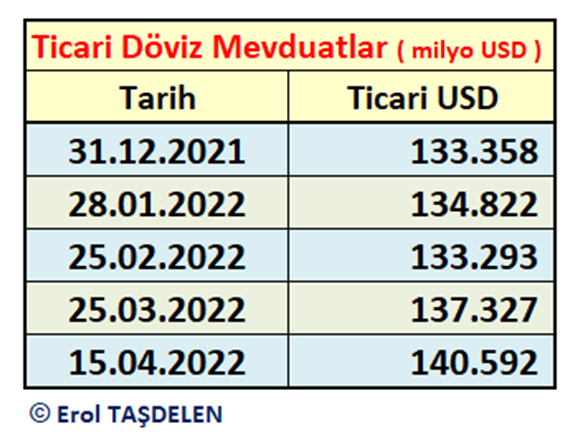

Ticari firmalar döviz alıyor ise finansal işlemlerden kar etmek için almıyor, birinci gerekçe ithalat ödemelerini yapmak için bu biline. İkinci gerekçe de USD/TL kurunun 14 TL altına inmeyeceği sonucuna vardığı içindir. Döviz kurunun enflasyona göre kendini revize etmesi halinde yıl sonunda USD/TL 18-20 bandına oturması kimseyi şaşırtmaz artık. KOBİ dahil Ticari TL Kredilerde 15 Nisan’a kadar artan 570 milyar TL’lik kredinin dövize gittiği tezi de gerçekçi değil. 570 milyar TL kredi artışı USD/TL 14,70 kurundan 38,8 milyar USD yaparken mevduat sadece 7,2 milyar USD arttı.

KOBİ Kredili hesaplar dahil tüm Ticari hesaplardaki Döviz Mevduat 2021 sonunda 133,3 milyar USD idi. 15 Nisan itibarıyla 140,6 milyar USD oldu, başka bir ifade ile 7,2 milyar USD arttı. Oysa 2021 sonunda Ticari TL kredilerin USD karşılığı 139,6 milyar USD idi, 15 Nisana gelindiğinde 154,8 milyar USD oldu. Diğer bir ifade ile KOBİ dahil Ticarilerin kredileri 15,2 milyar SUD karşılığı artmasına rağmen mevduat sadece 7,2 milyar USD arttı. Demek ki krediler ile döviz alınıyor tezi gerçekçi değil. Üstelik artan mevduatta artan ihracattan gelen para da olduğunu belirtmek isterim.

ZORUNLU KARLILIK HANGİ KREDİLERİ KAPSIYOR?

Bu kapsamda, bankalar ile finansman şirketlerinin aşağıdaki kredi türleri hariç olmak üzere Türk lirası cinsinden ticari nitelikteki nakdi kredileri zorunlu karşılığa tabi tutulmuştur.

- KOBİ tanımına giren işletmelere kullandırılan krediler

- Esnaf kredileri

- İhracat ve yatırım kredileri

- Tarımsal krediler

- 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ekindeki (I), (II), (III) ve (IV) sayılı cetvellerde yer alan kurum ve kuruluşlar ile kamu iktisadi teşebbüsleri ve bunların müessese, bağlı ortaklık ve iştiraklerine kullandırılan krediler

- Kurumsal kredi kartları

- Mali kuruluşlara kullandırılan krediler

Bu çerçevede;

- 1 Nisan 2022 tarihinden itibaren dörder haftalık dönemlerde kullandırılan ticari kredilerin %10’u oranında zorunlu karşılığın aynı sürelerde tesis edilmesine

- 31 Mayıs 2022 tarihi itibarıyla 31 Aralık 2021 tarihine göre kredi büyüme oranı yüzde 20’nin üzerinde olan bankaların, 31 Mart 2022 ve 31 Aralık 2021 tarihlerinde mevcut kredi bakiyeleri arasındaki farkın yüzde 20’si oranında zorunlu karşılığı 6 ay boyunca tesis etmesine

karar verilmiştir, açıklaması yapıldı.

“Diğer yandan, finansman şirketlerinin yüzde sıfır olan zorunlu karşılık oranları bankalar ile aynı seviyeye getirilmiş, yurt içi bankalara olan yükümlülükleri zorunlu karşılık kapsamında alınmıştır. Bu değişiklik, tesisi 13 Mayıs 2022 tarihinde başlayacak olan 29 Nisan 2022 tarihli hesaplama döneminden itibaren geçerli olacaktır”, açıklamada yer aldı.

BU NE ANLAMA GELİYOR?

MERKEZ BANKASI Ticari kredilere karşılıkları artırmak ile bankaların Ticari Kredilerdeki maliyetlerini otomatikman artırmış olacak. Bu da doğal olarak Ticari Kredi faiz oranlarının artması anlamına gelecek. Belli ki Ticari Kredilerde frene basılmak isteniyor ve bankalara “Ticari Kredilerde büyüme” mesajı veriliyor. Bu durumda Ticari Firmalara da kredi faiz oranlarının artmasından dolayı, ek finansal maliyet yükü anlamına geliyor. Merkez Bankası Ticari Kredi Karşılıkları artırması ile kendisine ek kaynak yaratmış oluyor fakat duyuruda amacın “Türkiye Cumhuriyet Merkez Bankası, fiyat istikrarı temel amacı doğrultusunda finansal istikrarın desteklenmesi ve liralaşmanın teşvik edilmesi kapsamında makro ihtiyati politika setini güçlendirerek zorunlu karşılık düzenlemesinde değişikliğe gitmiştir” demesine rağmen bunu niçin Ticari Kredi maliyetlerini artıracak şekilde yaptığı ise anlaşılmadı. Zira; amaç fiyat istikrarı ile bunu Ticari işletmelerde maliyeti artıracak Ticari Kredi Zorunlu Karşılık artırmakla değil iç talebi kısmak için Tüketici Kredisi veya Kredi Kart kredisi karşılıklarını artırarak yapmalı idi. Zira, ÜFE %106,55 olmuşken ve bu oran zaman içinde piyasaya yansıyıp TÜFE oranını artıracağı bilinirken Ticari İşletmelerin kredi maliyetini artıracak kredi zorunlu karşılık oranlarının artırılması ile amacın örtüşmediği görüldü. Bu durum Ticari Firmaların finansal maliyetlerini de otomatikman artırmış oldu.

Açıklamada 6 ay süre belirlenmiş. Altı ay sonu Kasım başı demektir. Belli ki kış hazırlıkları erken başladı.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu