Erol Taşdelen

TEST : FİRMAM BDDK DÜZENLEMESİNE GİRER Mİ?

Hafta sonu bankacılar, ekonomistler, firma ortakları BDDK’nın 24.06.2022-Cuma günü yaptığı düzenlemeyi anlamakla geçti. Geçmiş düzenlemelerde olduğu gibi BDDK “yaptığı düzenlemeyi anlamadınız, anlayacağınız şekilde detaylı yazıyorum” dercesine basın açıklamasını 26.06.2022 – Pazar akşamı yayınladı. Öyle ya BDDK aslında net anlatmış ama kimse anlamamış, BDDK okuryazarlık eğitimi almamız şart oldu!

Neyse;

Düzenleme kurları ne yapar; ne kadar döviz TL’ye döner, borsa ne olur kısmını bir kenara bırakalım; asıl merak edilen hangi firmalar BDDK düzenlemesine tabi ve ne yapmaları gerekir onun üzerinde duralım. Daha doğrusu hangi firmaların kapsam dışında kaldı ona bakalım.

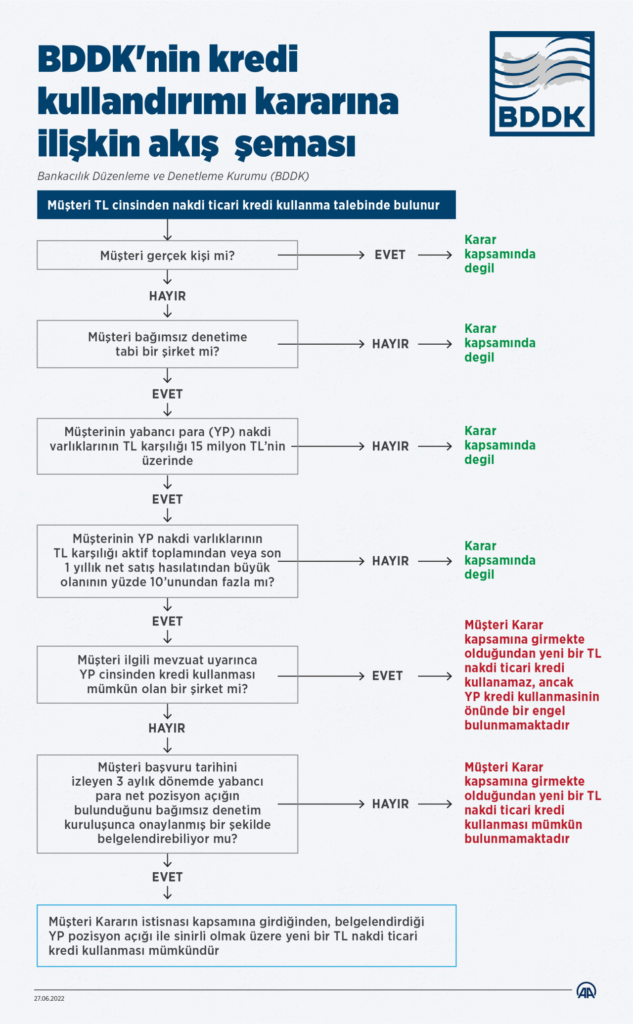

Bağımsız Denetime tabi şirketseniz BDDK düzenlemesi tabisiniz

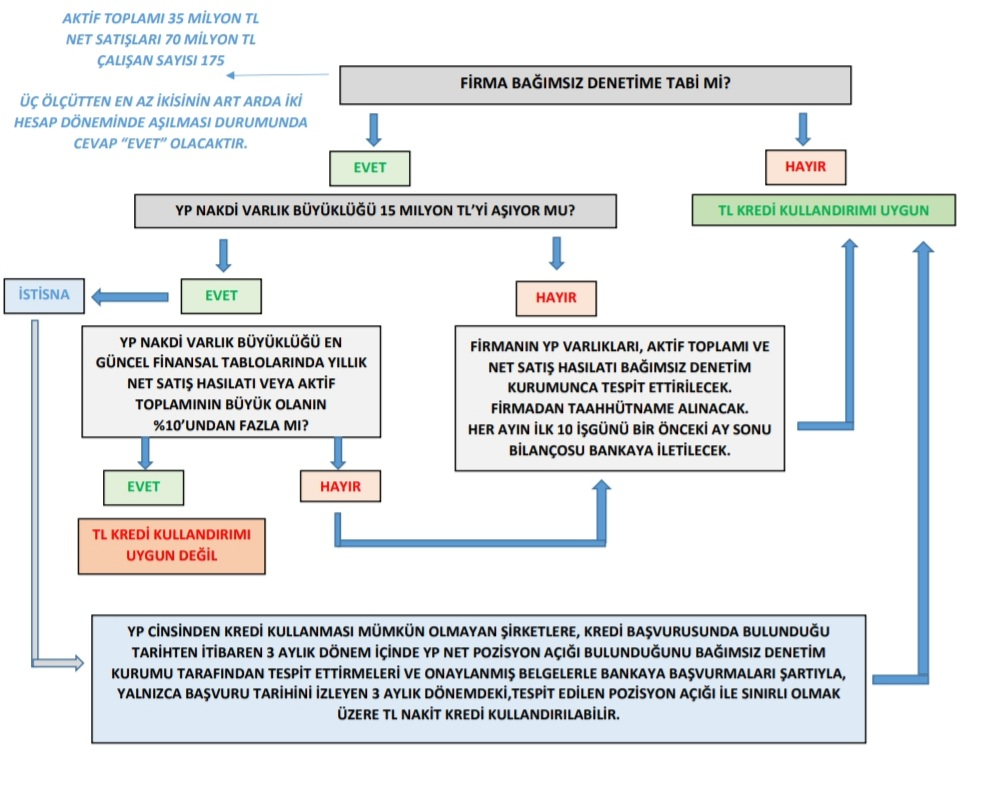

BDDK açıklamasında, “660 sayılı KHK ile ilgili düzenlemeler uyarınca bağımsız denetine tabi bir şirket ( Şirket )” olması halinde düzenlemeye tabi dendi. İyi de bu ne demek; hangi firmalar Bağımsız Denetime tabi. Bunun için 3 şartta en az ikisini, iki yıl arka arkaya sağlamanız gerekiyor. Nedir bu şartlar;

- Aktif büyüklüğü 35 milyon TL’den fazla olan firmalar;

- Net Satışları ( cirosu ) 70 milyon TL’den fazla olan firmalar;

- Çalışan sayısı 175’den fazla olan firmalar;

Bu üç koşuldan en az ikisini 2 yıl arka arkaya sağlıyor ise firmanız, Bağımsız Denetim Raporu hazırlatması gerekiyor. Bu şartı sağlamıyor ise, BDDK’nın bu koşuluna tabi değilsiniz geçmiş olsun.

Şirketin Yabancı Para Nakdi Varlığının 15 milyon TL’den fazla olması

Peşin peşin yazayım da sormayın; 15 milyon TL büyüklük neye göre belirlendi BDDK dışında bilen yok. Bu konuda standart ne alındı sadece kendileri biliyor. Firmanız bilançosunda nakdi (bankalarda ve kasanızda) yabancı varlık TL karşılığı 15 milyon TL’yi aşmıyor ise geçmiş olsun; BDDK düzenlemesine tabi değilsiniz. Örneğin tahsil etmediğiniz yabancı para döviz çekleri ile ilgili açıklama olmamasına rağmen bu çekler Nakdi Varlık statüsünde olmadığı için değerlendirmeye alınmayacak.

Firmanın Aktif Toplamı ve Net Hasılat ( ciro ) önemli oldu

BDDK düzenlemesinde firmanın Aktif Toplamı ve Net Hasılar ( ciro ) rakamı uygulamaya tabi olup olmaması açısında önemli hale geldi. Önce bu rakamları tespit edin. Yıl sonu ve ilk çeyrek mali veriler. Genelde istisnalar hariç Aktif büyüklük net hasılattan fazla olur. Her iki rakamın da %10’unu hesaplayın. Hangisi büyük ise o rakamın %10’luk kısmından fazla firmanızda Yabancı Nakdi Varlık bulunmayacak. Bulunur ise o zaman BDDK düzenlemesine takılıyorsunuz. Yabancı varlık çıkan %10’luk rakamdan düşük ise yine yırttınız geçmiş olsun.

Herhangi bir şirket BDDK Kararı kapsamına girmesi için yukarıdaki her 3 şartın birden sağlaması gerekmektedir. Yani, Bağımsız Denetim dışındaysanız, YP Nakdi Varlığınız 15 milyon TL üzerinde değil ise Yabancı Varlığınız Aktif Toplamının veya Hasılanızın ( cironuzun ) %10’unu geçmiyor ise geçmiş olsun firmanın BDDK düzenlemesi dışında kalıyor. Ama yukarıda belirtilen 3 koşulu da sağlıyorsanız kaçışınız yok BDDK düzenlemesinin içindesiniz. Aslında Yabancı Varlıklar 15 milyon TL sınırı kapsamı genişletiyorsa da Bağımsız Denetim şartı ve Toplam Aktif ve Hasılanın %10’luk kısmını geçmeme koşulu firma sayısını daraltmış oluyor.

Firmanız BDDK şartları içine giriyor ise dünyanın sonu değil : sadece bankalardan TL Kredi kullanım yapamayacaksınız! TL Krediye ihtiyacı olmayan firmalar için ise kapsam içine girmiş girmemiş çok da önemli değil açıkçası.

Düzenleme ile ilgili BDDK genişleme ve daraltma yapar, rakamlar ve oranlar ile oynar, ek koşullar koyar mı onu da önümüzdeki dönemde göreceğiz. Ama düzenlemede niyet belli: TL Kredi kullanmayın Döviziniz var onu harcayın.

Borsada işlem gören firmaların pozisyonu ise listeler halinde ortalıkta dolaşıyor; firmalar bu yönde KAP bildirimlerine başladı. Onları da Borsa Aracı kurumlar analiz etsin bir zahmet. BDDK’nın yol haritası şeklinde kısa yol grafiği de açıkçası açıklamalarından daha fazla net; EVET / HAYIR oyunu sevenler için güzel bir el rehberi niteliğinde.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu