EKONOMİ

Son 52 yılın en kötü ilk yarısı…

- Gündemimiz enflasyon olunca, FED’in de favori enflasyon endeksi olan çekirdek PCE piyasaların dün merceğinde idi. Kişisel tüketim ve harcamalar (PCE) Mayıs’ta %4,8 olan beklentinin bir tık altında %4,7 oldu (geçen ay %4,9). Enflasyonun bir tık da olsa piyasa beklentisinden daha iyi sonuçlanması bile son 52 yılın en kötü ilk yarısını geçiren piyasaların yaralarına merhem olamadı.

- ABD borsasının ana endeksleri, yılın ilk yarısında merkez bankalarının enflasyonla mücadele kapsamında atacağı adımların küresel ekonomik büyümenin yavaşlamasına neden olacağına dair endişelerle geriledi. FED Başkanı Powell, FED’in faiz artırımlarının ABD ekonomisini çok fazla yavaşlatabileceğine dair risk olduğunu, fakat fiyatların daha fazla artacağı konusunda toplumda beklentiye yol açan kalıcı enflasyonun daha büyük bir risk oluşturduğunu belirtmişti.

- 2021 yılının yıldızı olan teknoloji hisseleri ve bu bağlamda risk iştahını göstergesi konumunda Nasdaq endeksi ilk yarıyı %30 düşüşle tamamladı. Piyasaların risk off modunda olmasına paralel, güvenli liman dolar ilk 6 ayda %10 değer kazanırken, doların piyasa faizi olan 10 yıllık devlet tahvil getirisi ise neredeyse %1,5 seviyesinden %3 seviyelerine kadar yükseldi! Riskli varlık sınıfına giren hisse senetlerinden sonra kripto para yatırımcılarının da yüzü pek de gülemedi. Amiral gemi Bitcoin’in ilk yarı performansı %60 düşüş oldu!

- İçeride ise kafa karışıklığı tüm hızı ile korunmaya devam ediyor. BDDK‘nın geçen hafta Cuma akşamı almış olduğu kararın yarattığı uygulamada sorunlar ve kredi musluklarının kapanmasına paralel ekonomide beliren “ani duruş (sudden stop)” riski, özellikle Borsa İstanbul cepheside hissedildi. Ana endeks son 1 hafta %6 gerilerken, konunun dokunduğu bankacılık endeksi son 7 günde %13 geriledi. Teknik bir bakış açısıyla, Borsa İstanbul Bankacılık endeksinde aşağıda 1,920 seviyesine azami özen göstermek gerekiyor.

- BDDK‘nın yarattığı tahribatı gidermek adına kapsamlı toplantılar gerçekleştirildiğini işitiyoruz. Gerek BDDK’ya gerekse de ekonomi yönetimine ciddi eleştiriler her geçen gün artarken, alınan kararların serbest piyasa mekanizmasına müdahale olarak yorumlandı. Atılan adımlardan geri dönülmesinin getireceği kredibilite kaybının nasıl giderileceği ise ayrı bir konu başlığı. Hülasa, böyle bir adımın gelmesi, son günlerde kaydedilen sert satışları yerini tepki alımlarına terk edebileceğini göz ardı etmiyoruz. Bu arada, ekonomi yönetiminden ise gün geçmiyor ki yeni bir karar gelmesin. TCMB, Kur Korumalı Mevduat (KKM) dönüşüm oranı belli seviyenin altında kalan bankalara uyguladığı komisyon oranını %1,5’ten %5,0’e yükseltti.

- Geride bıraktığımız hafta, yabancı indinde Türkiye’nin 5 yıl vadeli risklerini gösteren CDS primi 800 seviyesinin altına gerilemesi ardından, ani duruş riskinin de belirmesi ile 840 seviyesine yükseldi. Söz konusu seviye, 2008 küresel kriz döneminin bile ötesinde (yıla 550 seviyesinden başladığını not edelim).

- USDTRY kuru dün gün boyu 16,60-16,70 bandında dalgalandı. Ay ve dönem sonu olması nedeniyle karmaşık bir gün geçiren döviz piyasasında, günün kapanışı ise işlem bandının tepesinde oldu. Biden, Madrid’deki NATO zirvesinde basın mensuplarına yaptığı açıklamada Kongre’nin Türkiye’ye F-16 savaş uçaklarının satışını onaylayacağını inandığını açıkladı.

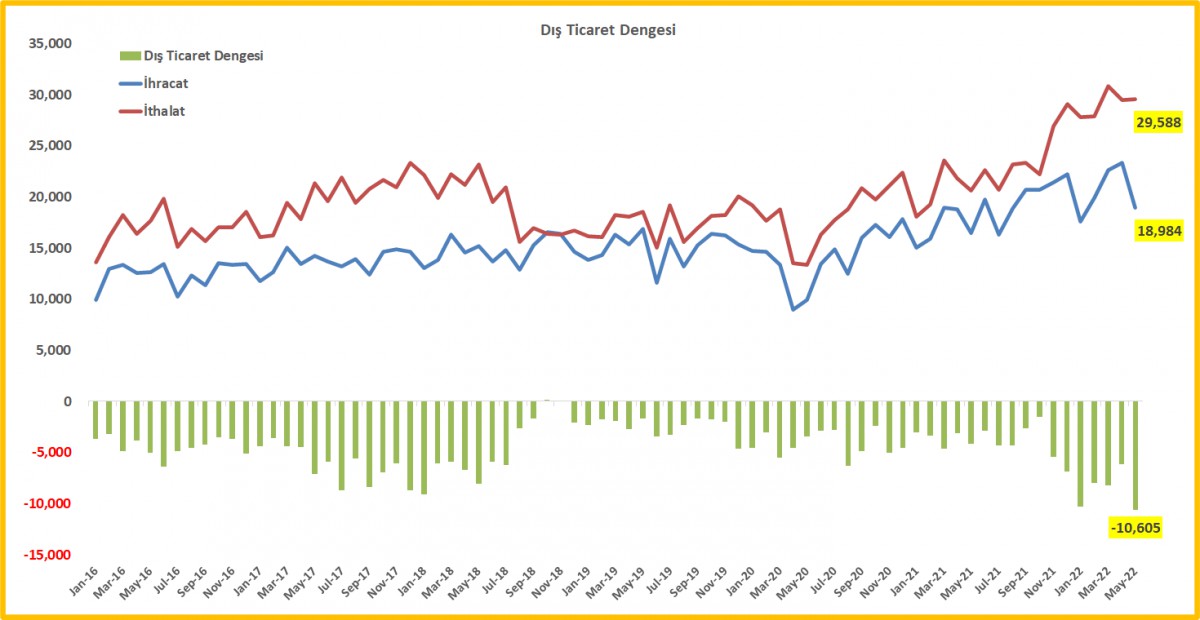

- TÜİK dün Mayıs ayı dış ticaret rakamlarını açıkladı. İhracat %15,3 artarken ithalat ise %43,5 artış kaydetti. Bu sonuçlarla Mayıs ayında dış ticaret açığı 10,6 milyar dolar, ilk 5 ayda ise açık 43,2 milyar dolar ile Cumhuriyet tarihinin rekorunu kırdı. Detaylarda yüksek enerji fiyatları göze çarpa da, uygulanan para politikasının veya ultra reel negatif getiriye sahip TL’nin tüketimi teşvik ederek ithalatı da patlattığı unutulmamaldır. Cari işlemler fazlası verme hedefi ile çıkılan yolda, her ay açık rekorları kırılıyor.

- Petrol İhraç Eden Ülkeler Örgütü (OPEC) ve birlikte hareket eden ülkelerin oluşturduğu OPEC+, dün sona eren toplantısında Temmuz ve Ağustos ayı için daha önce açıkladıkları günlük 648,000 varillik üretim artışı hedeflerini değiştirmeden uygulamayı kararlaştırdı. Lâkin, Brent cinsi ham petrol, özellikle ekonomik görünüm oldukça bozulması ve ABD’de tüketici güveninin son 16 ayın dibine inmesi ile son 2 günde %10 gerileyerek 109 usd/varil seviyesinden işlem görüyor. Teknik mânâda, aşağıda 106,80 dolar seviyesine azami dikkat edelim!

- Yılın ilk yarısını manşetimizden de anlaşılacağı üzere 1970 yılından bu yana en sert düşüşle tamamlayan piyasaların önünde yılın ikinci yarısından da bir miktar ‘acı’ olacağını düşünüyoruz. ABD borsalarının dün akşam %1 civarı gerilemesi sonrası, yatırımcıların küresel ekonomik görünüm konusunda giderek daha gergin hale gelmesiyle, ikinci yarıya da ‘titrek’ bir başlangıç yaptığını görüyoruz. ABD borsalarını vadeli işlemlerinde %1 düşüşler görülüyor. Pasifiğin diğer ucunda da hava bozuk! Gösterge endeks Tokyo borsası %1,6 düşerken, Tayvan borsasında düşüş %2,7 seviyesine vardı.

- Mali piyasaların gündeminde bugün küresel cephede açıklanacak büyümenin öncü göstergesi imalat sanayi PMI verilerini takip edeceğiz. Euro Bölgesi TÜFE enflasyonu ile içeride İTO enflasyon verileri de önemli arz edecek.

>Dış Ticaret İstatistikleri

TÜİK verilerine göre, Mayıs ayında ihracat %15,3 artışla 19 milyar dolar, ithalat ise %43,5 artışla 29,6 milyar dolar oldu. Bu sonuçlarla Mayıs ayında dış ticaret açığı 10,6 milyar dolar, ilk 5 ayda ise açık 43,2 milyar dolar ile Cumhuriyet tarihinin rekorunu kırmış oldu. Yeni ekonomik program cari işlemler fazlası vermeyi amaçlıyordu; gelinen noktada açık rekoru kırılıyor!

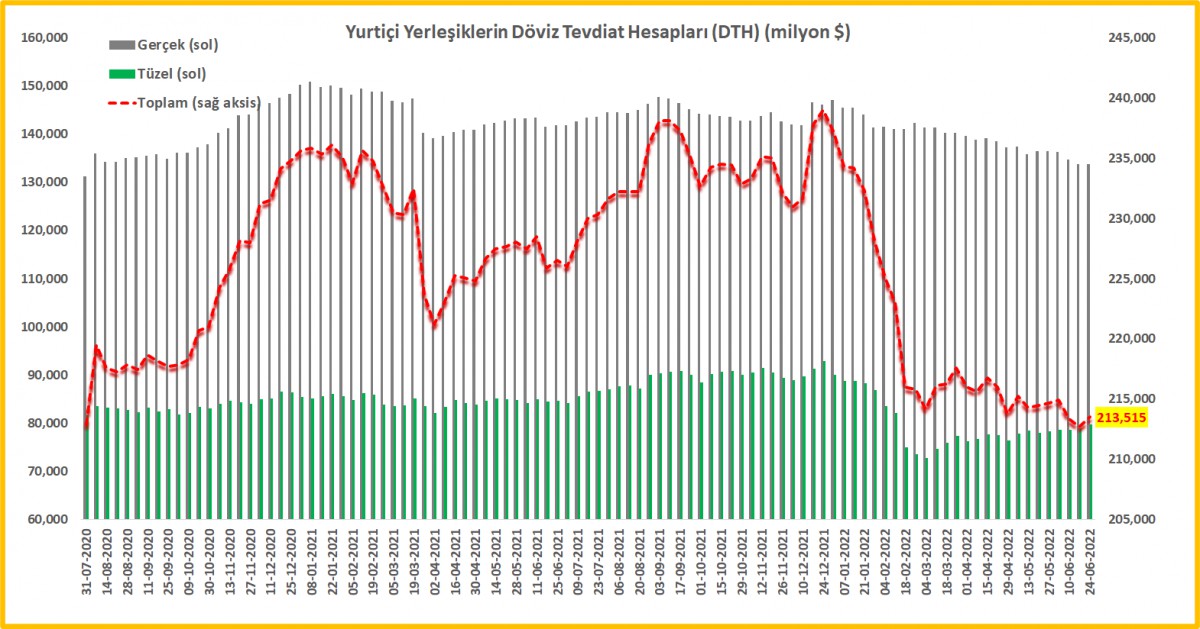

>DTH

24 Haziran ile biten haftada, parite/fiyat etkisinden arındırılmış rakamlara göre, gerçek kişilerin DTH önceki haftaya göre 78 milyon dolar, tüzel kişilerin ise 0,7 milyar dolar arttı. Tüzel kişilerin DTH rakamlarını makul bir hızla artmaya devam ettiğini görüyoruz.

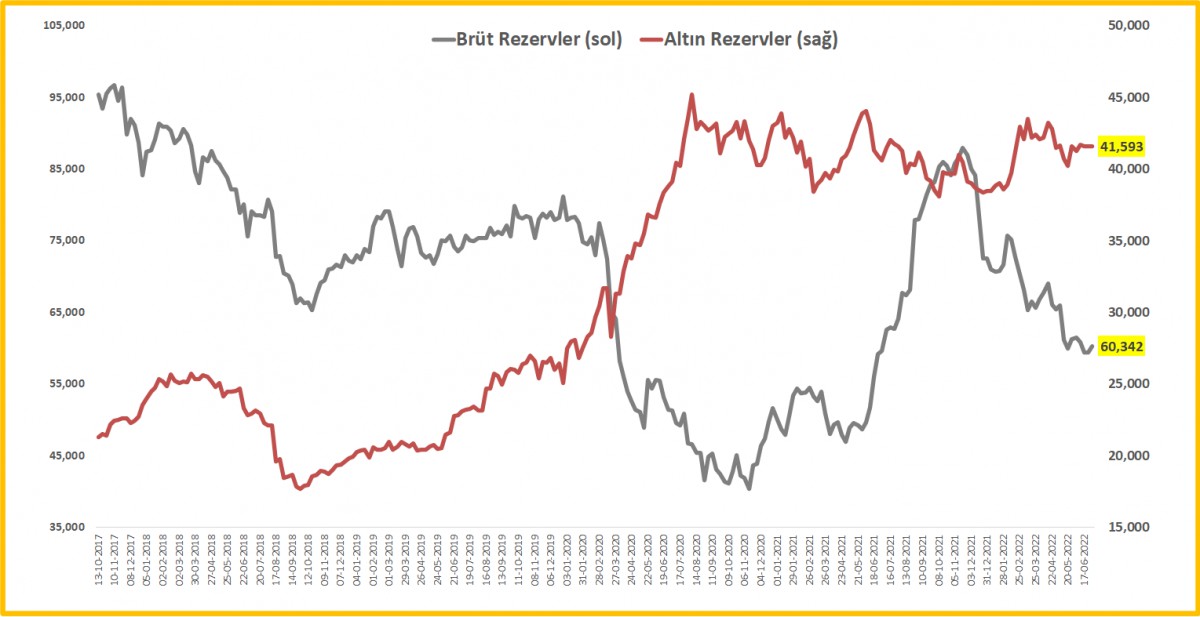

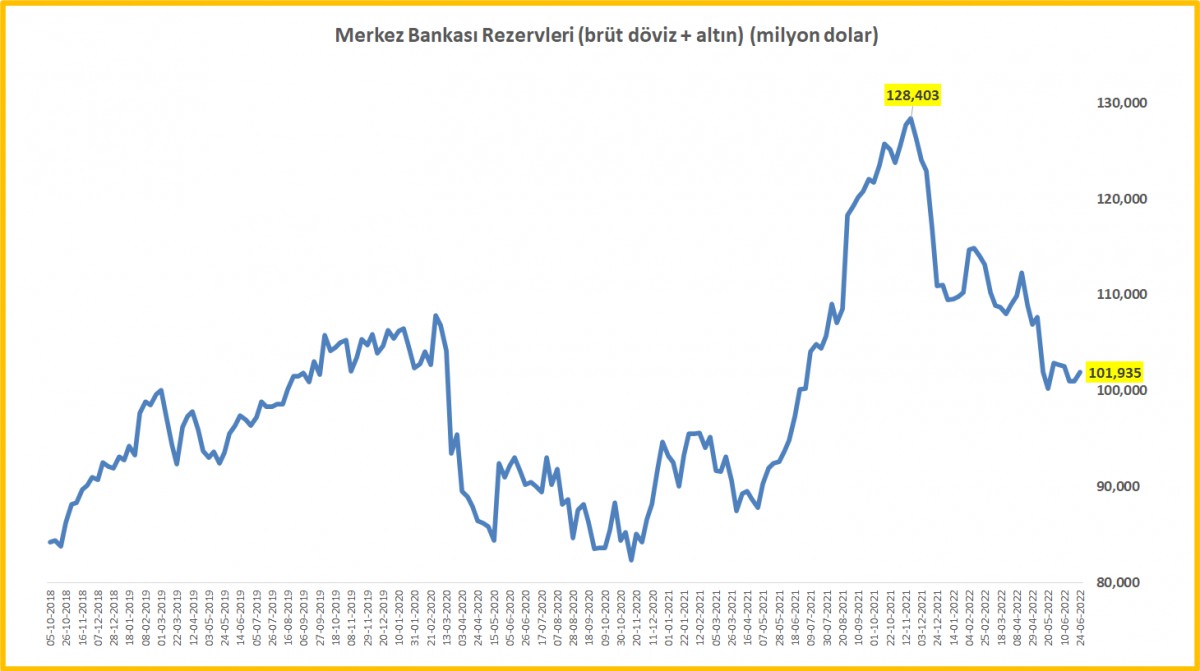

>TCMB Rezervleri

24 Haziran ile biten haftada, TCMB’nin brüt döviz rezervleri yaklaşık 0,9 milyar dolar artışla 60,3 milyar dolar, altın rezervleri ise 41,6 milyar dolar ile yatay bir seyir izledi. Toplam brüt döviz ve altın rezervleri 101,9 milyar dolar ile bir önceki haftaya göre 0,9 milyar dolar arttı.

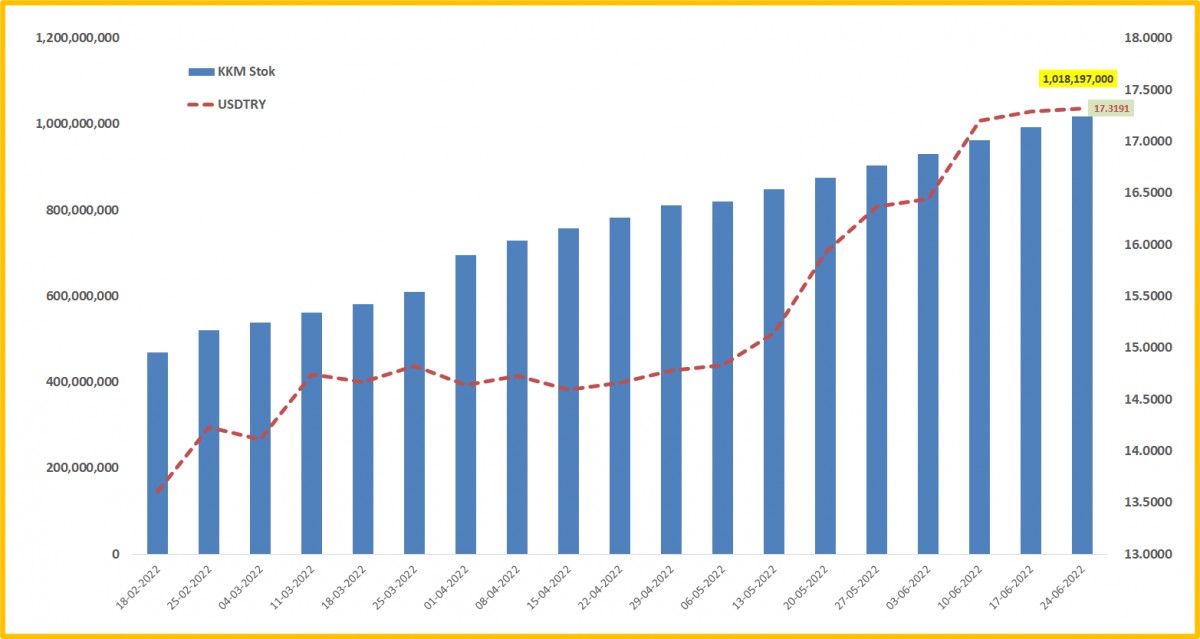

>KKM

BDDK verilerine göre, 24 Haziran ile biten haftada, Kur Korumalı Mevduat hesapları ilk kez 1 trilyon TL seviyesini aştı.

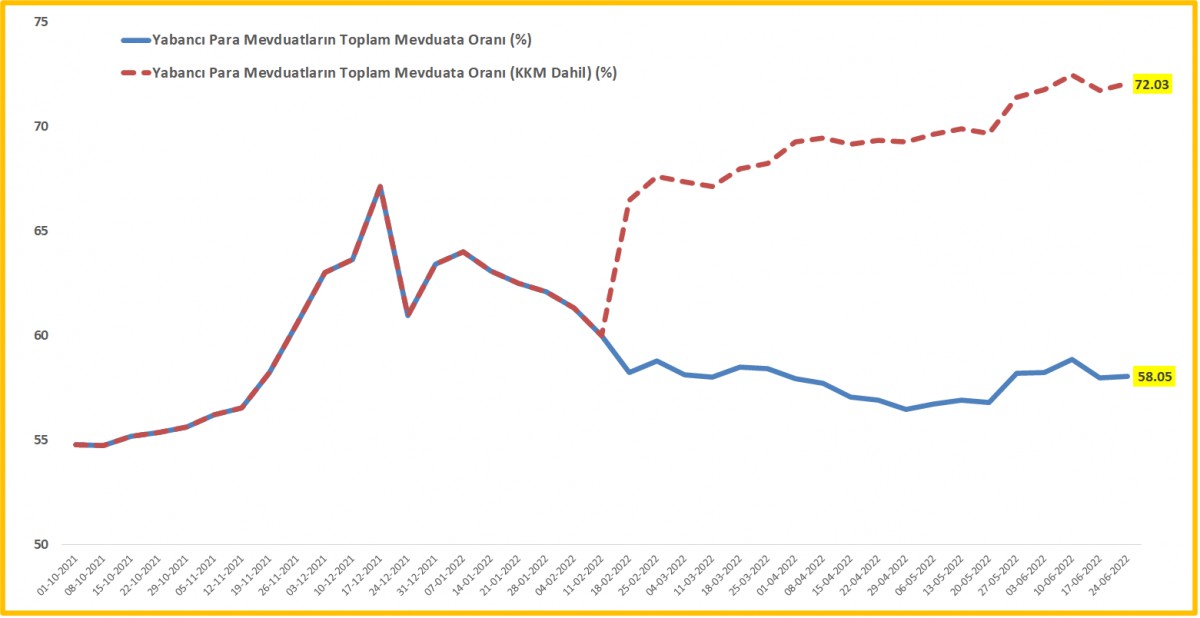

>Dolarizasyon

KKM’nin de bir yabancı para enstrümanı (YP) olduğu düşünülürse, KKM dahil yabancı para stoğun toplam mevduat içindeki payı %72 ile tüm zamanların zirvesinde yer almaya devam etti.

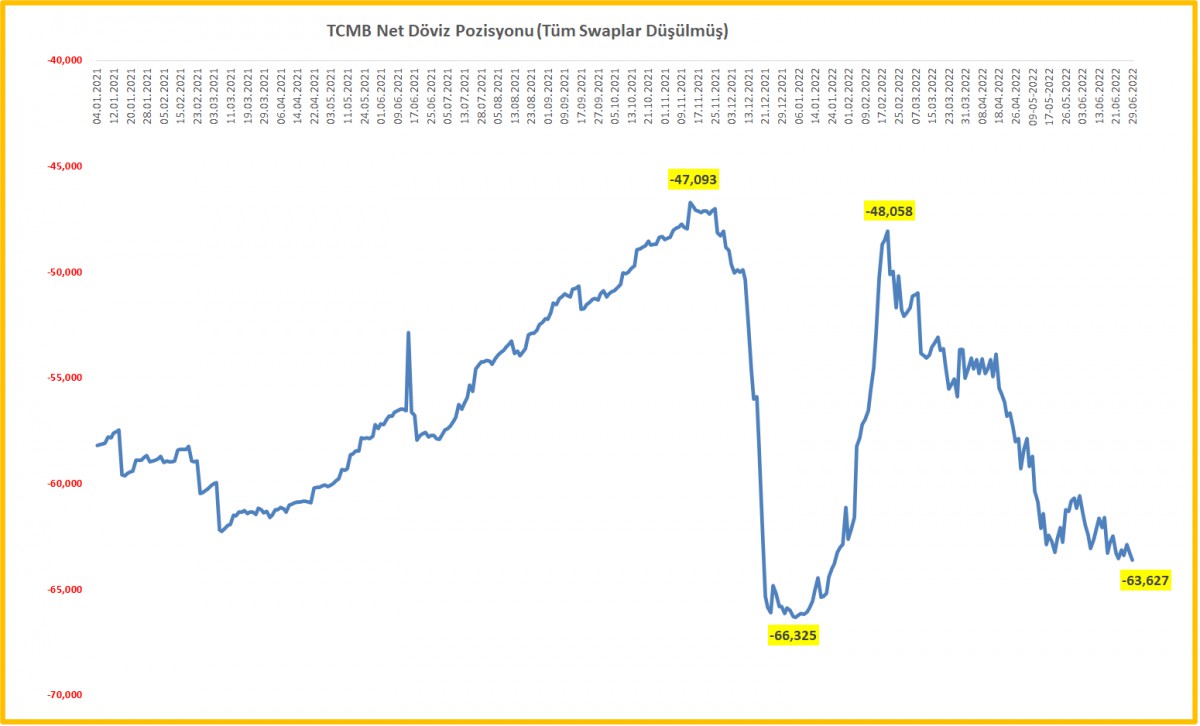

>Swap Hariç Net Rezervler

BDDK kararı sonrası kamunun hafta başı döviz piyasasına müdahale haberlerinin aksinesinin, pozisyonlarda fazla bir değişim göremedik. Satışların şirket kaynaklı olduğunu düşünüyoruz.

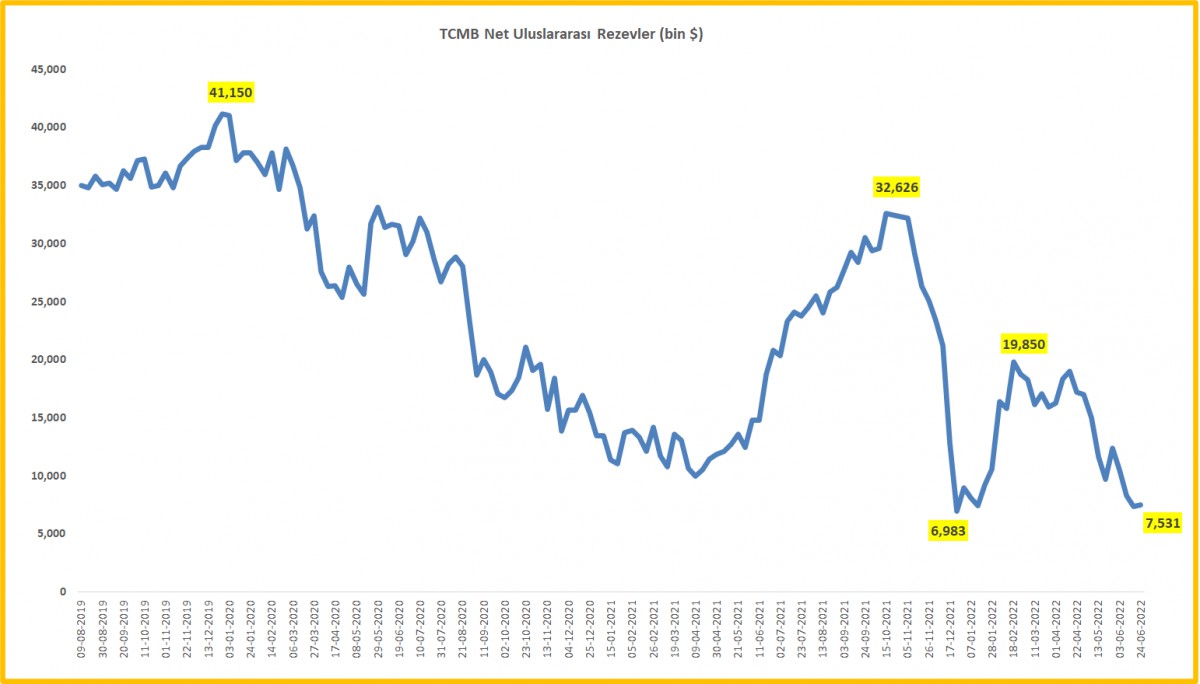

>Net Uluslararası Rezervler

TCMB’nin net uluslararası rezervleri 7,5 milyar dolar ile önceki haftaya göre önemli bir değişim göstermezken, yılbaşından bu yana en düşük seviyede olduğunu görüyoruz.

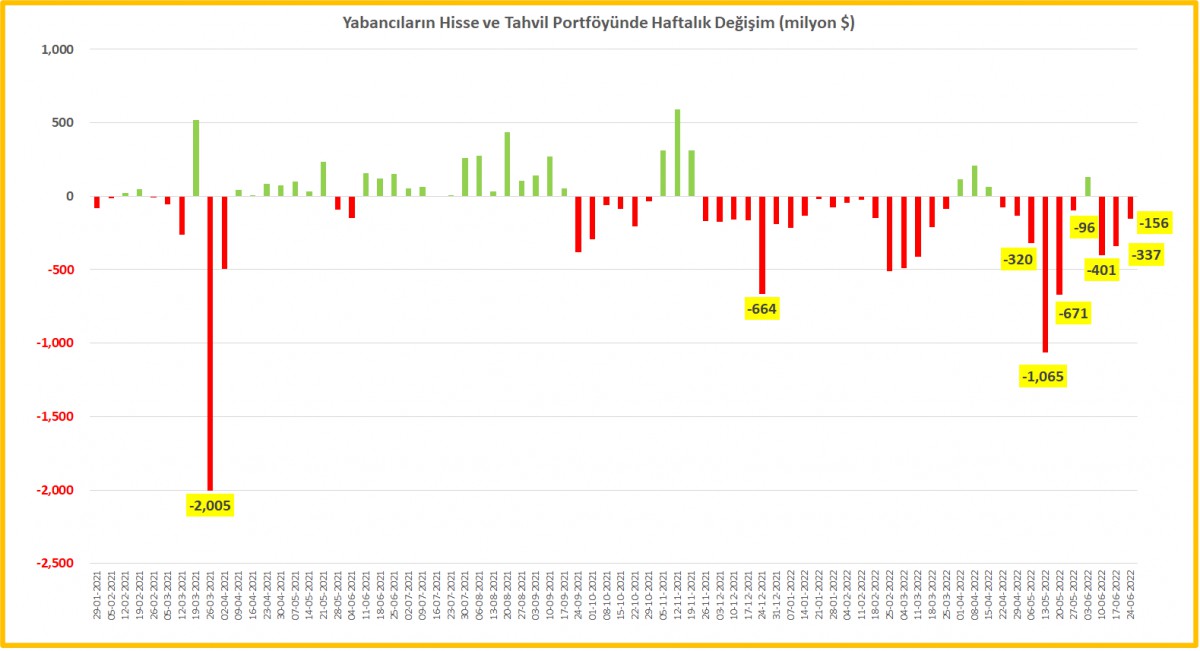

>Yabancı çıkışı devam ediyor

24 Haziran ile biten haftada, yurt dışındaki yerleşikler 98 milyon dolar hisse senedi, 58 milyon dolar ise tahvil sattıklarını görüyoruz. Yabancı yatırımcının her fırsatta pozisyon azaltmaya devam ediyor. Son 10 haftada çıkış 3,1 milyar dolar oldu!

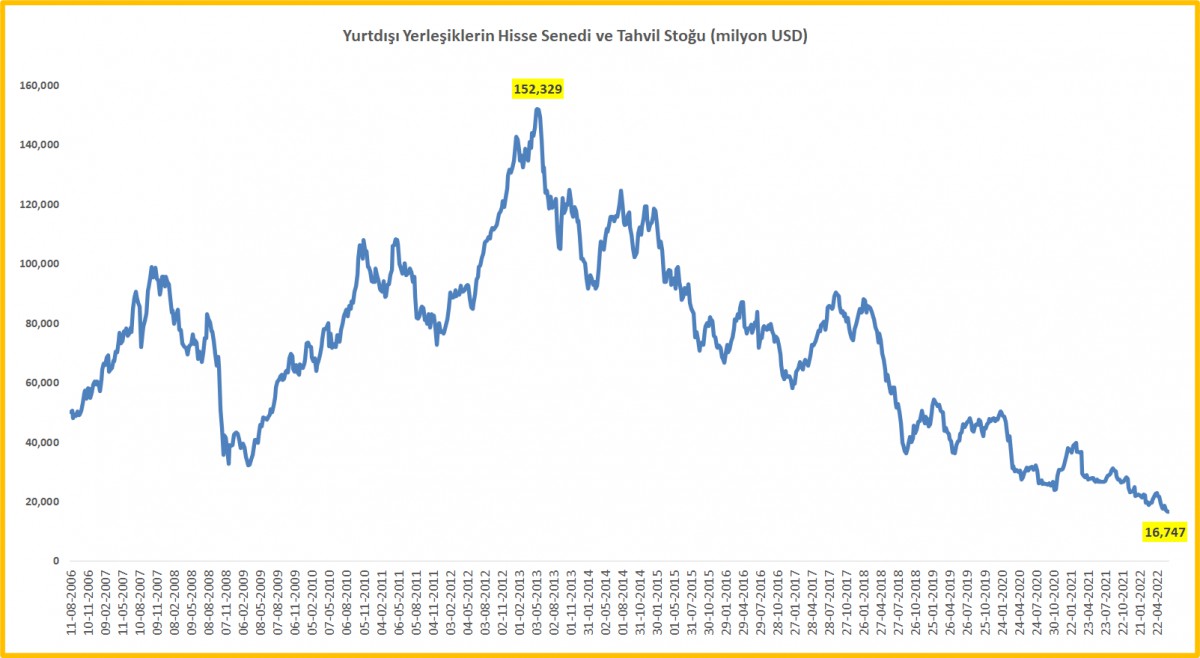

>Bir zamanlar…

Yabancı yatırımcıların Türkiye’de 152 milyar dolar vardı. Güncel rakam 16,7 milyar dolar (son 1 senede çıkış 10 milyar dolar).

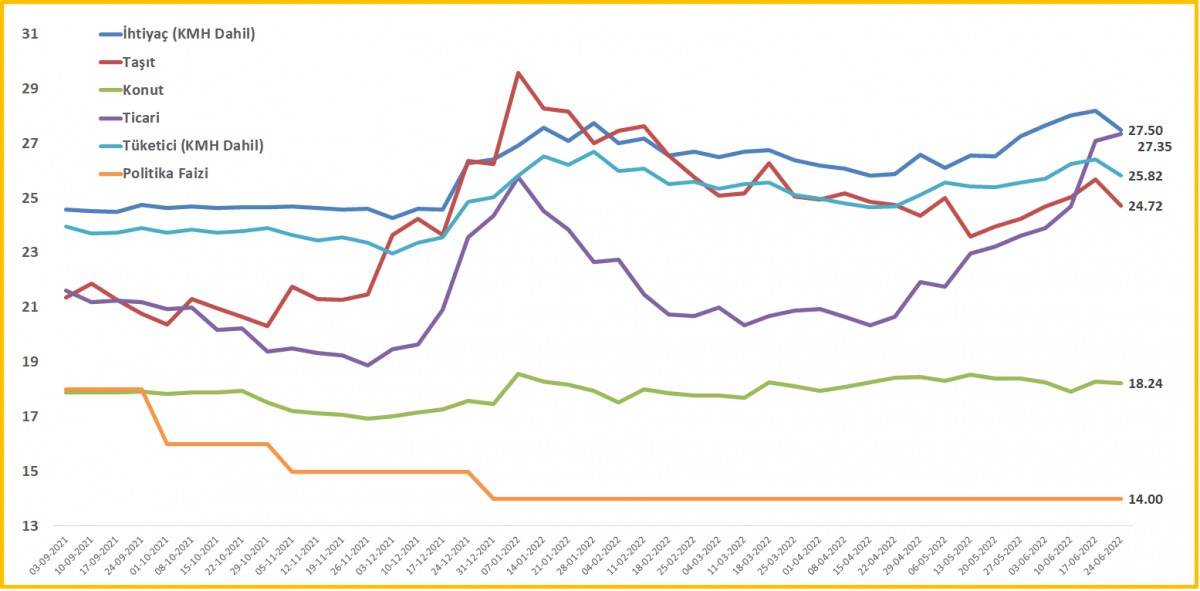

>Fiili faiz oranları

Ekonomi yönetiminin kredi genişlemesini yavaşlatmak adına attığı adımlara rağmen TL krediler artmaya büyümeye devam ediyor. En fazla rağbet gören kredi kalemi olan taşıt kredilerinde haftalık artış %3,46 ; sene başına göre ise %90,7 oldu!

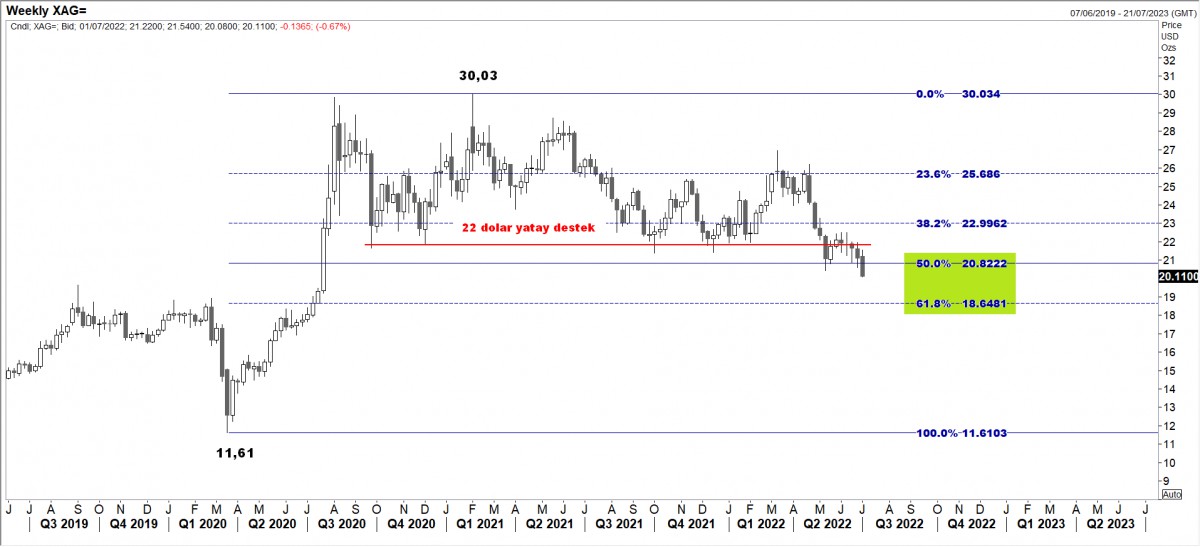

>Gümüş

Yükseliş isteği için 22 doların geçilmesi gerektiğini aylardır bültenlerimizde değerlendiriyoruz. Yönünü aşağıya çeviren gümüşte, 20,80 teknik seviyesinin de fren görevi üstlenmemesi ile daha da aşağıda 18,65 seviyesi göz ardı edilmemelidir.

>Altın

Paranın geleneksel sığınağı altındı. Ama şimdi geleneksel bir zaman değil! ABD faizlerinin sert yükselişi altın üzerinde baskı kurdu. Teknik mânâda 1,885 dolar seviyesi geçilmeden, yükseliş isteği başlamayacaktır. Daha da aşağıda, 1,685 dolar seviyesini görünüyor.

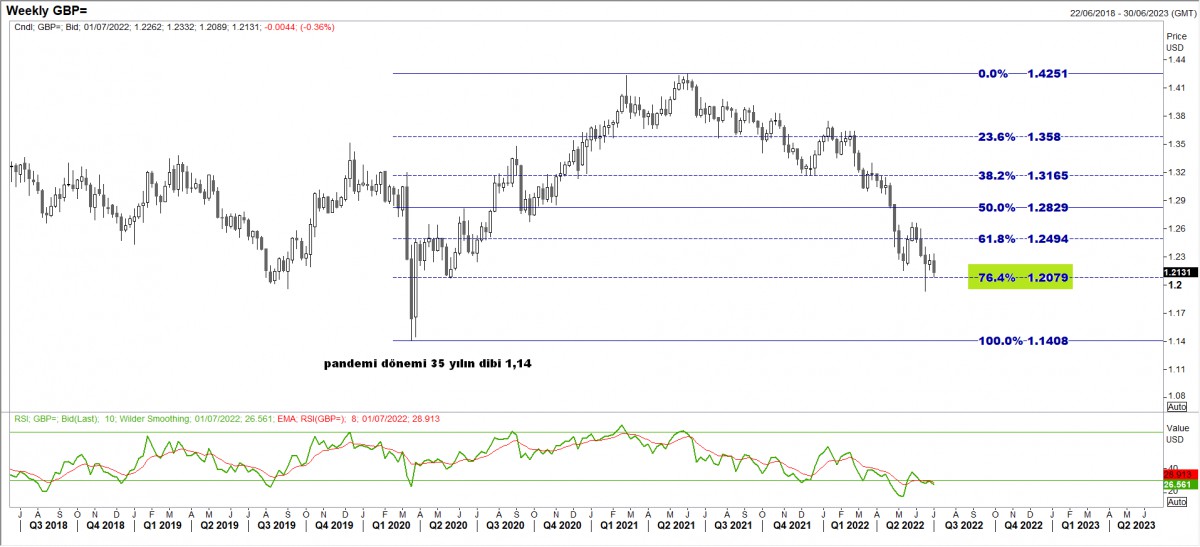

>Sterlin

Sterlin cephesinde 1,2080 seviyesine azami dikkat etmekte fayda var. Dün en düşük 1,2089 test edildi. Teknik seviyenin altında bir kapanış, pandemi döneminde test edilen son 35 yılın dibinin tekrar hatırlanmasına neden olabilir!

>XBANK

BDDK kararı ardından durma noktasına gelen ekonomi ve tıkanan kredilere paralel, bankacılık endeksi 1,923 seviyesini dün test ederken, son 7 günde %13 geriledi. Teknik mânâda, haftalık kapanışın 1,920 seviyesinin altında olması, daha büyük bir düzeltmenin habercisi olabilir.

>Doğalgaz

Bültenlerimizde, 6,55 usd/mmbtu seviyesine dikkat edilmesi gerektiğini belirtmiştik. Teknik seviyenin altında, aşağı yönlü baskı korunmaya devam edebilir. RSI aşırı satışa işaret ediyor. Kademeli alım yapacakların, 5,35 seviyesinin altına stop yazmaları akıllıca olacaktır.

>Brent

Son 2 günde %10 gerileyen petrolde aşağıda 106,80 usd/varil seviyesine dikkat edelim. Geniş bir açıdan bakarsak yukarıda 123 dolar seviyesi geçilmeden (defalarca kırmızı kart gördü) petrolde uzun pozisyon almayacağız.

>Türkiye 5 Yıl CDS

Türkiye’nin 5 yıllık CDS risk primi yılın ilk yarısında 550 baz puandan 850’ye yükseldi. Söz konusu seviye 2008 küresel kriz döneminin de ötesinde.

İKTİSATBANK

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu