EKONOMİ

FED / Powell: Şimdi ‘biraz acı’ veya sonra ‘çok daha büyük acı’

- Merkez bankacıların zirvesi olarak kabul edilen Jackson Hole toplantısı, Cuma günü küresel mali piyasalarda büyük çaplı bir ‘depreme’ neden oldu. Cuma günü mikrofon karşısına geçen FED Başkanı Powell, uzun bir süredir hiçbir FED Başkanı’nın cesaret edemediği bir üslup kullanarak “acı gerekli” diyerek erken bir faiz indirim sinyali bekleyen piyasaları âdeta ters köşeye yatırdı.

- Powell konuşmasının satır aralarında “tarih bizi prematüre bir politika gevşemesinin riskli olabileceği noktasında uyarıyor” diyerek 2023 başında faiz indirimleri başlayabilir şeklindeki görüşleri de geçersiz kıldı. Powell’ın yumuşak bir tonda konuşacağını umut edilirken, şahince bir ifade ile karşı karşıya kalınca piyasalar, haftanın son iş gününü büyük çaplı bir satış baskısı ile tamamladı.

- Powell’ın sert üslubu sonrasında, 21 Eylül olağan FED toplantısına yönelik 75 baz puan faiz artırım ihtimali bu sabah vadeli işlemlerde %72,5 ihtimalle fiyatlanırken, piyasalar iki hafta öncesine göre, FED’in faiz oranlarını, enflasyonun belini bükene kadar -ekonomi biraz zayıflama riski ile karşı karşıya kalsa da- yüksek tutacağına daha fazla ihtimal tanımaya başladı.

- Doların değer kazandığı ve geriye kalan ne var ne yoksa her şeyin satıldığı cuma gününde, doların piyasa kuru olan DXY bir kez daha 109,3 seviyesine yükselerek son 20 senenin zirvesini test etti. Mevcut seviyenin teknik anlamda da önem arz etiğinin altını çizelim. 109,3 seviyesinin üzerinde olası bir kapanışta, 121 seviyesine kadar büyük bir alan -altını çizerek teknik mânâda- kartlar arasında yer alıyor.

- Jackson Hole’da şahin bir görünüme bürünene Powell sonrası ABD borsaları geceyi %4’e varan düşüşle tamamlarken, hisse senetleri değerlerinden trilyonlarca dolar sildi. Risk-off modunun egemen olması ile dolar geniş çapta değer kazanırken, riskli varlık sınıfında giren kripto para piyasası da büyük çaplı bir satışa sahne oldu. Amiral gemi Bitcoin bir kez daha psikolojik 20 bin dolar seviyesinin altına gerilerken, Ethereum ise, geride bıraktığımız haftalarda ön plana çıkardığımız 1,695 dolar yatay seviyesinin üzerinde kalıcılık arz edemeyerek bu sabah 1,500 dolar seviyesinin altına çekildi.

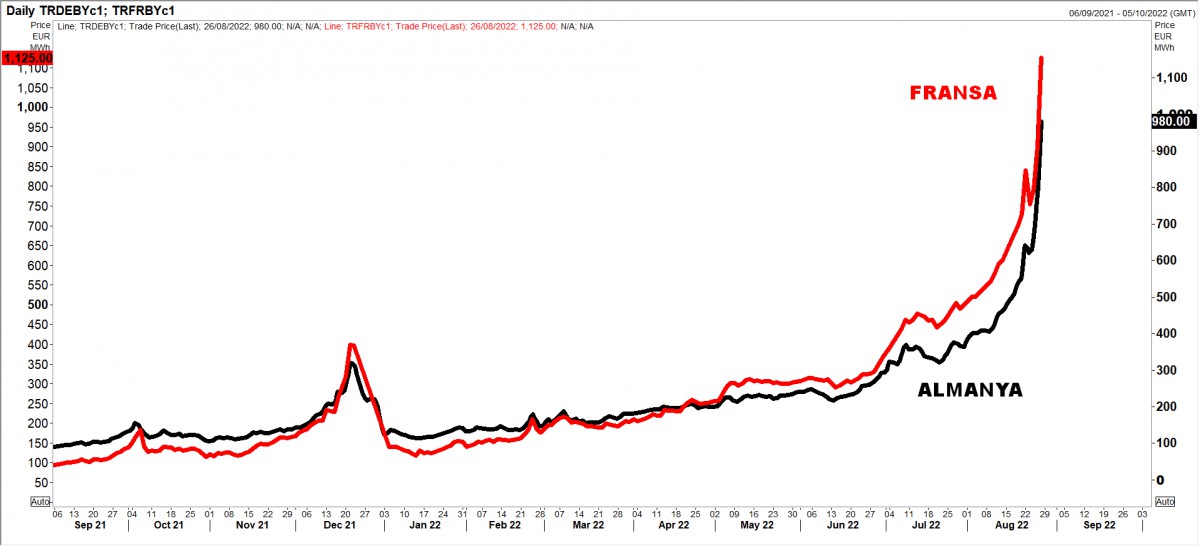

- Ortak para birimi Euro ise, dolar karşısında 20 yıl yeni en düşüğü olan 0,9899 seviyesine kadar geriledi. Bir tarafta doların ezici gücü, diğer tarafta ise Ukrayna savaşı sonrası büyük bir sorun hâline gelen enerji problemi ile boğuşan Avrupa’da gösterge elektrik fiyatları adeta çıldırdı. Fransa’da 1 yıl ileri elektrik fiyatı ilk kez megavat saat başına 1,000 Euro’yu aşarak 1,125 eur seviyesine yükseldi (Almanya’da ise megavat saat başına 980 Euro’ya yükseldi). Yılbaşında kabaca 100 eur civarında olduğunun altını çizelim! Elektrik fiyatlarını, 330 eur seviyesine yükselen Avrupa’da doğalgaz fiyatları takip ediyor (hatırlatma olması bağlamında yılbaşında 60 eur civarında idi). Doğalgaz ve elektrik fiyatlarının gerek sanayi gerekse de hanehalkı tüketimi için ‘ani duruş’ riski taşıdığını not etmek gerekiyor.

- Özellikle, Rusya’nın Ukrayna’yı işgali, Avrupa’nın ana büyüme motoru olan Almanya’nın büyüme modelini Rus enerjisinden uzaklaştırmak zorunda kalacağı anlamına geliyor. Bu da, zayıf büyüme ve büyük ticaret açıkları anlamına gelirken, euro için de ileriye dönük olarak ilave ‘acı’ göründüğünü not edelim. Ukrayna savaşı öncesinde olumlu bir tonla yaklaştığımız Sterlin, benzer sorunlarla boğuşmaya devam ederken, henüz tepe yapmayan enflasyon, cari açık, bütçe açığı, siyasi risk, İngiltere Merkez Bankası’nın büyüyememe sorununa rağmen faiz artırmaya devam edeceği yönünde açıklaması ile bu sabah 1,16’lı seviyelere kadar gerileyerek pandemi döneminde test ettiği ve 35 yılın dibi olan 1,14 seviyesine (uzun bir süredir hedeflediğimiz) bir kademe daha yaklaşmış oldu.

- Talep tarafında, Avrupa’daki yüksek doğal gaz fiyatları, elektrik üreticilerini ve endüstriyel kullanıcıları dizel ve akaryakıta geçmeye teşvik ederken, ham petrol fiyatlarını daha da destekliyor. İran ile nükleer anlaşma ihtimali fiyatlar üzerinde aşağı yönlü baskı kurarken, kış aylarına doğru kıtlığın daha da artacağı korkusu ise fiyatlar üzerinde yukarı yönlü baskı kuruyor. 102 dolar teknik seviyesini test eden Brent cinsi ham petrolde, yukarı yönlü isteğin korunması adına 102 dolar seviyesinin üzerinde temiz bir kapanışa ihtiyaç olduğunu görüyoruz. 102 dolar geçilmeden hamle yapmak riskli olabilir.

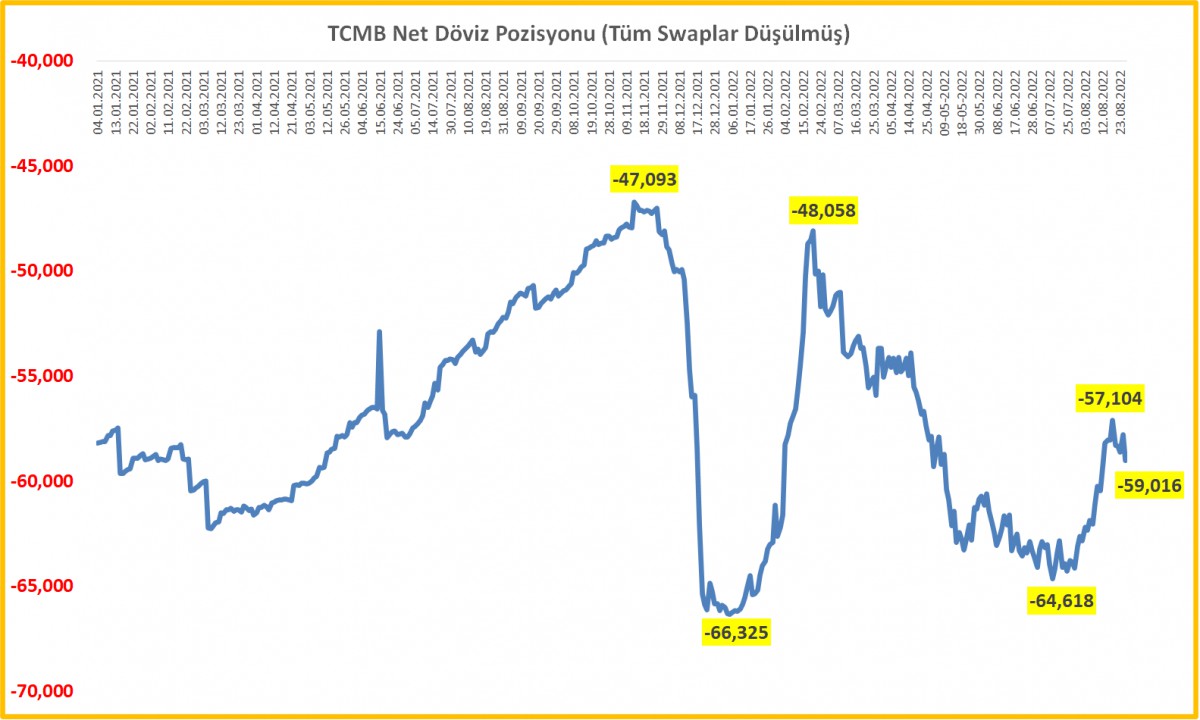

- Küresel risk iştahında yaşanan azalma ile dolar değer kazanırken, içeride ise TCMB’nin faiz indirimi âdeta tuz biber oldu. USDTRY kuru haftayı 18,19 seviyesine kadar yükselerek tamamlarken, mevcut içsel ve dışsal riskleri beraber okuduğumuzda, tablo yükselişin devamına işaret ediyor. Perşembe günü açıklanan haftalık verilere göre, TCMB’nin brüt döviz rezervleri 1,1 milyar dolar azalırken, toplam brüt döviz ve altın rezervleri 112,3 milyar dolar seviyesine geriledi. Öte yandan, son verilere göre, swap hariç net rezervlerin yeniden eksi 59 milyar dolar seviyesine açılması da kısa vadede etkili olan Rusya hikâyesinin kesintiye uğradığını teyit ediyor. Rezervlerin azalmaya yüz tutması, kamunun kuru belli bir seviyede tutma kabiliyetini de sekteye uğratabilir.

- Geride bıraktığımız hafta biraz mola hakkımızı kullanarak siz değerli okurlarımızdan kısa bir süreliğine de olsa uzak kaldık. Lâkin, PPK toplantısı ardından politika metninde dikkat çektiğimiz üzere, “son dönemde belirgin şekilde açılan politika-kredi faizi makasının parasal aktarımın etkinliğini azalttığı değerlendirilmektedir” ibaresi ardından açıklanan makroihtiyati tedbirler hafta boyunca Türk mali piyasalarında fiyatlama davranışı üzerinde belirgin bir şekilde etkili oldu.

- Açıklanan tedbirler ile bir kısım ticari kredi faizlerine üst sınır getirildi. Buna göre, yıl sonuna kadar kullandırılacak ticari kredilerde faiz oranının TCMB’nin referans faiz oranının 1,4 katını aşması hâlinde (%15,34 x 1,4) %21,48 krediyi açan banka ek zorunlu karşılık tutacak (kredinin %20’si kadar). Kredi faizi eğer TCMB referans faizinin 1,8 katını aşıyorsa (%27,61) zorunlu karşılık oranı kredinin %90’ı kadar olacak. Yani, bankaların verdiği ticari kredi faizinin %27,61’in üzerinde olması halinde bankalar %90 menkul kıymet tesis etmek zorunda kalacaklar.

- Açıklanan kararlar sadece faize üst sınır getirmiyor. Bir de TCMB’nin belirlediği türler (ihracat, yatırım, tarım ve KOBİ kredileri gibi) dışında kalan ticari krediler için hem tesis edilecek zorunlu karşılık oranı yükseltiliyor hem de bu karşılıkların menkul kıymet olarak tutulması isteniliyor. Hâliyle, bankaların kredi büyümesinde frene basma riskinin belirmesi, banka kârları için olumsuz bir gerçekleşme olurken, öte yandan, menkul kıymet tesis etme gereksinimi, bankaların menkul kıymet portföyünde değerlenmeye neden olarak bankacılık hisselerinde büyük çaplı bir yükselişe neden oldu.

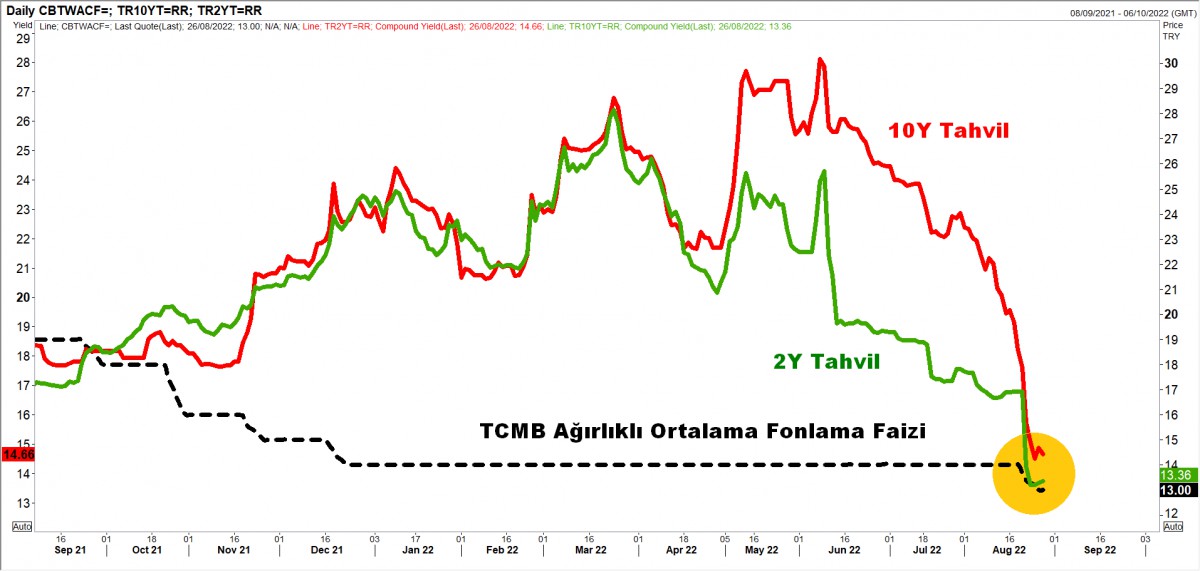

- Şunu da not edelim ki, tahvil faizlerinin gerilemesi, beraberinde, Hazine’nin göreceli olarak ucuza borçlanmasının da önünü açıyor! Son dönemde Türk mali piyasalarında finansal baskılama (repression) piyasa mekanizması üzerinde etkili olduğunu görüyoruz. Enflasyonun %80 olduğu bir ekosistemde, 2 ve 10 yıllık tahvil faizleri menkul kıymet tesis etme zorunluluğu ile sert bir şekilde gerilerken, yaşananları ekonomik ve ticari gerekçelerle anlamlandırmakta büyük zorluk çekiyoruz.

- Aşağıdaki grafikten de görülebileceği üzere, TCMB’nin yeni uygulamaları sonrasında (menkul kıymet tesis etme zorunluluğu) TL cinsi tahvil faizlerinde sert düşüş yaşandı. 2 yıllık tahvilin bileşik faizi %13’lü rakamlara kadar düştü (10 yıllık tahvil %14,66). 10 yıllık TL tahvil faizi ile aynı vade işlem gören dolar cinsi Eurobond faizi arasında makas %4 seviyesine kadar yaklaştı. Her ne kadar TL tahvillerin işlem gördüğü seviye mevcut ekosistem ile uyumsuz olsa da (ekonomik temeller) bankaların alım zorunluluğu ile fiyatlama davranışı kendi içinde tutarlı bir hâl alabiliyor!

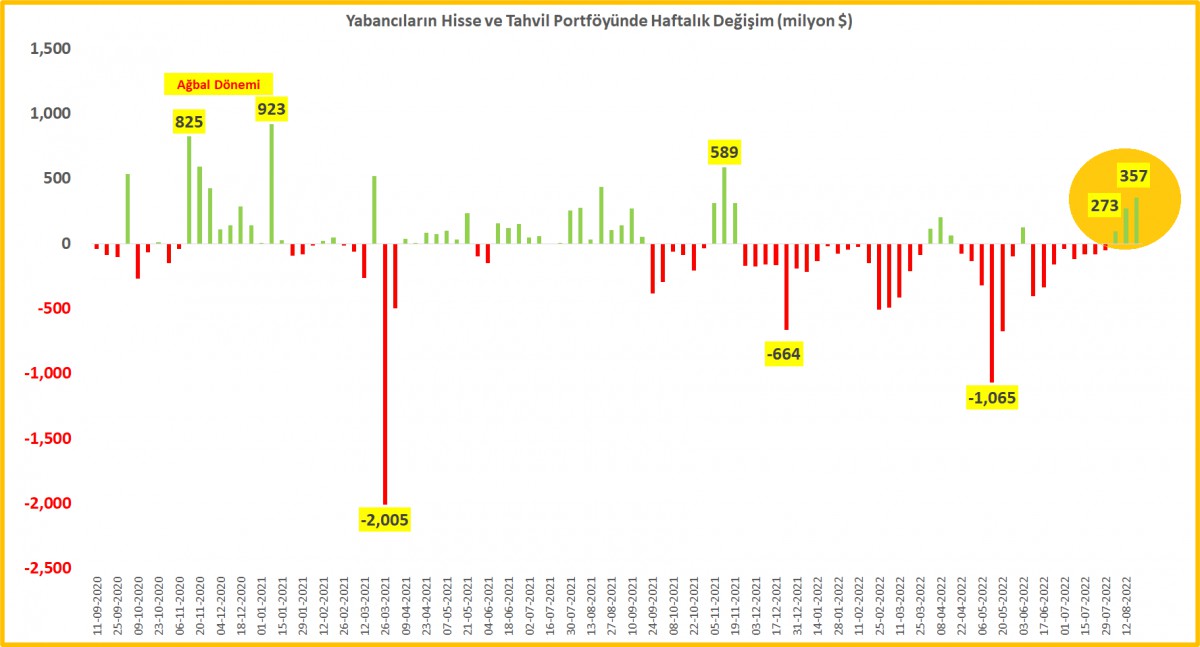

- Yukarıda da söz ettiğim üzere, tahvil faizlerinin sert bir şekilde gerilmesi, bankaların mevcut tahvil stokları üzerinden yazacakları kârlar, banka hisse performansını olumlu etkiledi. BİST Banka endeksi (XBANK) son 6 haftada %70’e yakın yükseliş kaydetti. Açıkça itiraf etmeliyim ki, bu denli bir yükselişi öngöremediğimiz gibi, mevcut makroekonomik tablo ve de küresel performans ile hâlen daha da bu eğilimi teyit etmekte zorluk çekiyoruz. Elle tutulur tek gelişme ise, Naci Ağbal’ın Merkez Bankası başkanı olarak atandığı Kasım 2020’den sonra, son 3 haftada hisse senedi piyasalarına yönelik artan yabancı girişlerinin dikkat çektiğinin altını çizebiliriz.

- Makro cephede bugün önemli bir veri göremedik. Lâkin, jeopolitik tarafta risklerin büyüdüğünü görüyoruz. ABD Temsilciler Meclisi Başkanı Pelosi’nin Tayvan’a yaptığı ziyaretten bu yana, iki ABD Donanması savaş gemisi, Pazar günü Tayvan Boğazı’ndan geçmesinin ardından Çin savaş gemileri ve uçakları ile adayı çevrelediği ifade edildi. Yeni gün başlangıcında, Asya piyasaları, cuma gününden sarkan olumsuz havanın rüzgârı ve artan jeopolitik risklerin gölgesinde haftanın ilk iş gününü olumsuz bir şekilde tamamlıyor. Gösterge endeks Tokyo borsası %3’e yakın düşüşle günü tamamlamaya çalışırken, ABD borsalarının vadeli işlemlerinde de %1’i aşan oranda düşüşler görüyoruz.

- Altının ons fiyatı, doların değer kazanması sonrası iyimser görünümünü kaybederken, 1,695 dolar seviyesinden açtığımız uzun pozisyonlarımızı (zarar kes 1,670 dolar) korumaya devam ediyoruz. Gümüş cephesinde ise, uzun pozisyonlarımızı 18,80 dolar seviyesinden biraz daha artırarak zarar kes seviyemizi 18 dolar seviyesine çektik.

- Dünyada stagflasyonist riskler hızla tırmanırken, bu hafta dünya genelinde açıklanacak PMI verileri önem arz edecek. Cuma günü ABD’den gelecek istihdam raporunun ise büyük bir heyecanla takip edileceğini peşinen belirtelim. Türkiye cephesinde ise bugün tatil havası etkili olabilir. Lâkin, küresel risk iştahındaki bozulma nedeniyle satıcılı havanın ağır basmasını bekliyoruz. Veri takviminde dış ticareti verileri ile ekonomik güven endeksi takip edilebilir.

>Tahvil Faizleri Geriliyor

TCMB’nin yeni uygulamaları sonrasında (menkul kıymet tesis etme zorunluluğu) TL cinsi tahvil faizlerinde sert düşüş yaşandı. 2 yıllık tahvilin bileşik faizi %13’lü rakamlara kadar düştü (10 yıllık tahvil %14,66). 10 yıllık TL tahvil faizi ile aynı vade işlem gören dolar cinsi Eurobond faizi arasında makas %4 seviyesine kadar yaklaştı.

>Yabancılar Hisse Senedi piyasasına geri dönüyor

Naci Ağbal’ın Merkez Bankası başkanı olarak atandığı Kasım 2020’den sonra, son 3 haftada hisse senedi piyasalarına yönelik artan yabancı girişlerinin dikkat çektiğinin altını çizebiliriz. Son 3 haftada hisse senedi piyasasına giriş 725 milyon dolar.

>XU100 ($)

Dolar bazlı BIST100 endeksinde neredeyse 10 yıl aradan sonra teknik mânada yukarı yönlü önemli bir kırılım yaşandığını görüyoruz.

>Swap Hariç Net Rezervler

TCMB’nin brüt döviz rezervleri 1,1 milyar dolar azalırken, toplam brüt döviz ve altın rezervleri 112,3 milyar dolar seviyesine geriledi. Swap hariç net rezervlerin yeniden eksi 59 milyar dolar seviyesine açılması da kısa vadede etkili olan Rusya hikâyesinin kesintiye uğradığını teyit ediyor. Rezervlerin azalmaya yüz tutması, kamunun kuru belli bir seviyede tutma kabiliyetini de sekteye uğratabilir.

>Almanya ve Fransa Elektrik Fiyatları

Fransa’da 1 yıl ileri elektrik fiyatı ilk kez megavat saat başına 1,000 Euro’yu aşarak 1,125 eur seviyesine yükseldi (Almanya’da ise megavat saat başına 980 Euro’ya yükseldi). Yılbaşında kabaca 100 eur civarında olduğunun altını çizelim!

>EURUSD

Avrupa’da şirazesinden çıkan elektrik fiyatlarını, megavat saat başına 330 eur seviyesine yükselen doğalgaz fiyatları takip ediyor. Doğalgaz ve elektrik fiyatlarının gerek sanayi gerekse de hanehalkı tüketimi için ‘ani duruş’ riski taşıdığını not etmek gerekiyor. Zayıf büyüme ve büyük ticaret açıkları euro için aşağı yönlü risklerin arttığına işaret ediyor.

>GBPUSD

Tepe yapmayan enflasyon, cari açık, bütçe açığı, siyasi risk, İngiltere Merkez Bankası’nın büyüyememe sorununa rağmen faiz artırmaya devam edeceği yönünde açıklaması ile 1,16’lı seviyelere kadar gerileyen Sterlinde 35 yılın dibi olan 1,14 seviyesine (uzun bir süredir hedeflediğimiz) bir kademe daha yaklaştık.

>DXY

Doların değer kazandığı ve geriye kalan ne var ne yoksa her şeyin satıldığı cuma gününde, doların piyasa kuru olan DXY bir kez daha 109,3 seviyesine yükselerek son 20 senenin zirvesini test etti. 109,3 seviyesinin üzerinde olası bir kapanışta, 121 seviyesine kadar büyük bir alan -altını çizerek teknik mânâda- kartlar arasında yer alıyor.

İKTİSATBANK

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu