EKONOMİ

Euro bölgesi için makroekonomik projeksiyonlar

Genel bakış

2022’nin ilk yarısında, ekonominin yeniden açılmasının ve turizmdeki güçlü toparlanmanın etkileriyle ilgili beklenenden daha iyi ekonomik büyümeye rağmen, Ukrayna’daki savaşın ekonomik sonuçları, enflasyonist baskıları daha da artırırken, Euro Bölgesi ekonomisinin görünümünü ortaya çıkarmaya ve karartmaya devam ediyor.[1] Doğal gaz arzındaki aksaklıklar, fırlayan gaz ve elektrik fiyatlarıyla birleştiğinde, belirsizliği artırdı, güveni ciddi şekilde vurdu ve 2022’nin ikinci yarısında ve gelecek yılın ilk çeyreğinde Euro Bölgesi ekonomisinde durgunluğa yol açması beklenen reel gelirdeki kayıpların artmasına neden oldu. Hem kısa hem de orta vadeli görünümü çevreleyen belirsizlik yüksek seviyelerde kalmaya devam etmektedir. Personel projeksiyonları, gaz talebinin yüksek fiyatlar ve ihtiyati enerji tasarrufu önlemleriyle (gaz talebini %15’e kadar azaltma yönündeki son AB anlaşmasını takiben) hafifletileceği ve gazın büyük bir karnesine ihtiyaç duyulmayacağı varsayımlarına dayanmaktadır. Bununla birlikte, Rus doğal gazının ithalatına büyük ölçüde bağımlı olan ve arz eksikliği riski taşıyan ülkelerde kışın bazı üretim kesintilerinin gerekli olduğu varsayılmaktadır. Arz darboğazları son zamanlarda beklenenden biraz daha hızlı bir şekilde hafiflemiş olsa da, hala faaliyete ağırlık veriyorlar ve sadece kademeli olarak dağılacakları varsayılmaktadır. Orta vadede, enerji piyasasının yeniden dengelenmesi, belirsizliğin azalması, arz darboğazlarının çözülmesi ve reel gelirlerin iyileşmesiyle, daha az elverişli finansman koşullarına rağmen büyümenin toparlanması beklenmektedir. Ekonomik aktivitedeki yavaşlamanın ardından işgücü piyasasının zayıflaması bekleniyor, ancak genel olarak oldukça esnek kalıyor. Genel olarak, yıllık ortalama reel GSYİH büyümesinin 2022’de %3,1 seviyesinde olması, 2023’te belirgin bir şekilde yavaşlayarak %0,9’a düşmesi ve 2024’te %1,9’a toparlanması bekleniyor. Haziran 2022 Eurosystem personel tahminleri ile karşılaştırıldığında, GSYİH büyümesinin görünümü, yılın ilk yarısındaki olumlu sürprizlerin ardından 2022 için 0,3 puan yukarı revize edilmiş ve esas olarak enerji arzındaki aksaklıkların etkisiyle 2023 için yüzde 1,2 puan ve 2024 için yüzde 0,2 puan aşağı revize edilmiştir. enflasyonun yükselmesi ve buna bağlı olarak güvenin düşmesi.

Enflasyon, tüketici fiyatlarını geçmişte olduğundan daha hızlı bir şekilde besleyen daha büyük arz şoklarının ardından yükselmeye devam ediyor. Manşet HICP enflasyonunun, aşırı derecede yükselen enerji ve gıda emtia fiyatlarının yanı sıra ekonominin yeniden açılmasından, arz kıtlığından ve sıkı işgücü piyasalarından kaynaklanan yukarı yönlü baskılar nedeniyle 2022’nin geri kalanında %9’un üzerinde kalması bekleniyor. Enflasyonda 2022 yılında ortalama %8,1 iken 2023 yılında %5,5’e ve 2024 yılında %2,3’e beklenen düşüş, esas olarak vadeli işlem fiyatlarına paralel olarak olumsuz baz etkileri ve emtia fiyatlarındaki varsayılan düşüş sonucunda enerji ve gıda fiyat enflasyonundaki keskin düşüşü yansıtmaktadır. Enerji ve gıda hariç HICP enflasyonunun 2023 yılının ortasına kadar benzeri görülmemiş yüksek seviyelerde kalacağı görülmekle birlikte, ekonominin yeniden açılmasının etkileri azaldıkça ve arz darboğazları ve enerji girdisi maliyet baskıları hafifledikçe bundan sonra da düşmesi beklenmektedir. Manşet enflasyonun 2024 yılında ECB’nin %2 hedefinin üzerinde kalması bekleniyor. Bunun nedeni, yüksek enerji fiyatlarının enflasyonun enerji dışı bileşenleri üzerindeki gecikmeli etkileri, avronun son zamanlarda değer kaybetmesi, güçlü işgücü piyasaları ve enflasyon tazminatının ücretler üzerindeki bazı etkilerinden kaynaklanmaktadır ve bunların tarihsel ortalamaların çok üzerinde oranlarda büyümesi beklenmektedir. Haziran 2022 Eurosystem personel projeksiyonları ile karşılaştırıldığında, manşet enflasyon 2022 (yüzde 1,3 puan) ve 2023 (yüzde 2,0 puan) için önemli ölçüde yukarı ve 2024 için biraz (yüzde 0,2 puan) revize edildi, bu da son veri sürprizlerini, toptan gaz ve elektrik fiyatlarına ilişkin varsayımlardaki dramatik artışları, daha güçlü ücret artışını ve avronun son zamanlardaki değer kaybını yansıtıyor. Bu etkiler, gıda emtia fiyatlarındaki son düşüşün aşağı yönlü etkisini, daha önce varsayılan arz darboğazlarından daha az şiddetli ve zayıf büyüme görünümünü dengelemekten daha fazla.

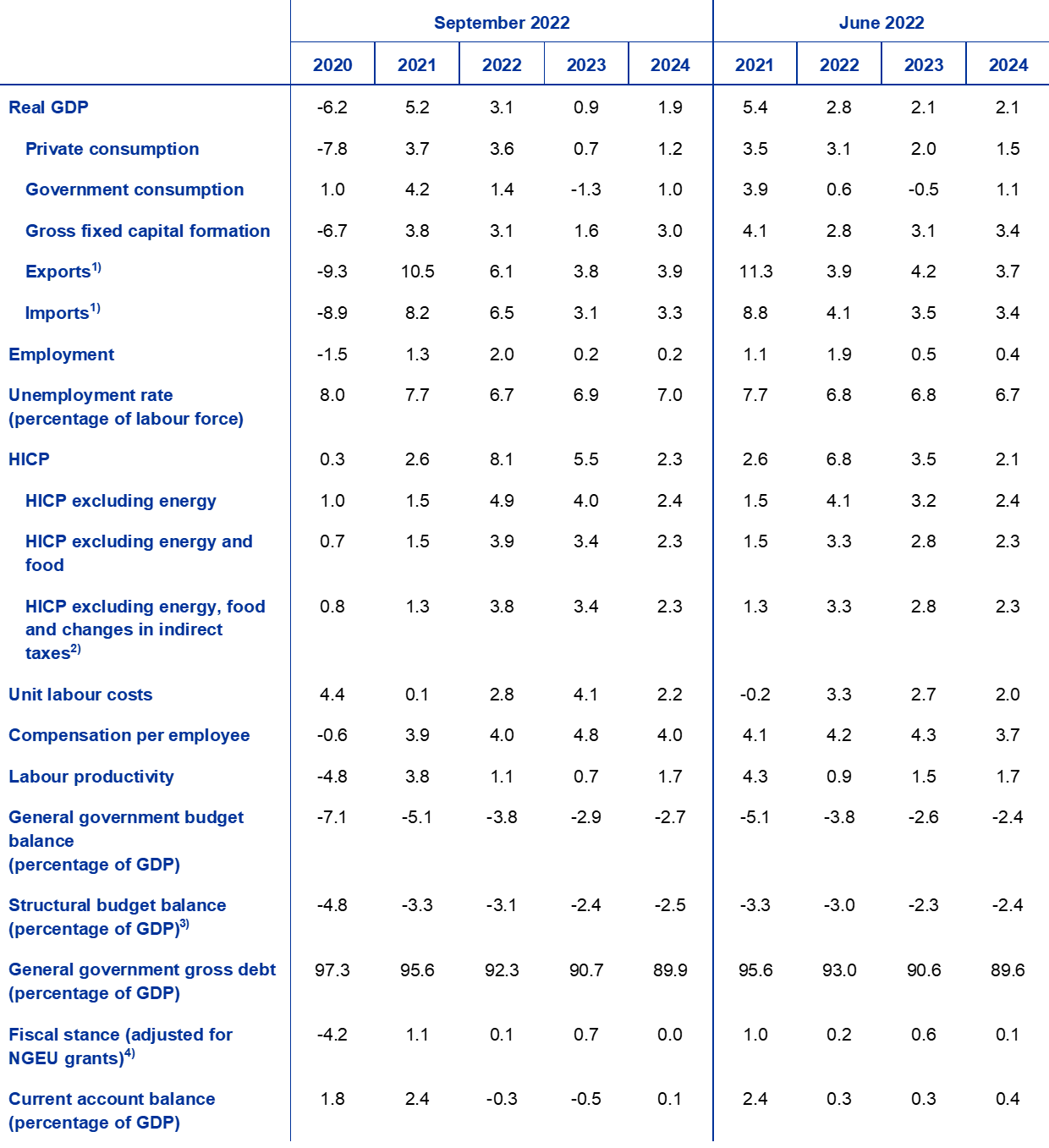

Masa

Euro bölgesi için büyüme ve enflasyon tahminleri

(yıllık yüzde değişimleri)

Notlar: Reel GSYİH rakamları mevsimsel ve iş gününden arındırılmış verileri ifade eder. Geçmiş veriler, projeksiyonların bitiş tarihinden sonra yayınlanan veriler nedeniyle en son Eurostat yayınlarından farklı olabilir.

Personel projeksiyonlarını çevreleyen belirsizlik özellikle belirgindir. Özellikle kısa vadede, enflasyon gelişmeleri, özellikle gaz ve elektrik toptan satış fiyatları söz konusu olduğunda, son zamanlarda çok değişken olan enerji emtia fiyatlarındaki gelişmelere güçlü bir şekilde bağlıdır. Euro bölgesi görünümüne yönelik önemli bir risk, Avrupa enerji arzında daha ciddi aksamalar yaşanması olasılığıyla ilgilidir ve soğuk bir kış ile birlikte ısıtma talebinin artmasına neden olarak enerji fiyatlarında daha fazla artışa ve taban çizgisinde belirtilenden daha ciddi üretim kesintilerine yol açmaktadır. Bu riskleri yansıtan aşağı yönlü bir senaryo, enflasyonun 2022’de ortalama %8,4, 2023’te %6,9 ve 2024’te %2,7 olacağını göstermektedir. Reel GSYİH bu yıl %2,8 oranında büyüyecek ve 2024’te %1,9 oranında toparlanmadan önce 2023’te %0,9 oranında daralacak. Bu senaryo, Kutu 3’te daha ayrıntılı olarak açıklanmıştır.

1 Reel ekonomi

Euro Bölgesi ekonomisi, Ukrayna’daki savaşa rağmen, 2022’nin ilk yarısında, Haziran 2022 Eurosystem personel projeksiyonlarında öngörülen seviyenin belirgin bir şekilde üzerinde güçlü bir büyüme kaydetti (Grafik 1). İlk çeyrekteki büyüme, kısmen İrlanda’daki çok uluslu işletmelerin faaliyetleriyle ilgili olan çok güçlü bir net ticaret katkısı ile desteklendi. İkinci çeyrekte imalat, arz darboğazlarının hafifletilmesinden faydalanırken, özellikle turizm de dahil olmak üzere hizmet sektörünün temas yoğun bölümünü destekleyen pandemi ile ilgili kısıtlamaların kaldırılmasıyla hizmet üretimi arttı.

Grafik 1

Euro bölgesi reel GSYİH büyümesi

(çeyreklik bazda yüzde değişimleri, mevsimsel ve iş gününden arındırılmış üç aylık veriler)

Notlar: Geçmiş veriler, projeksiyonların bitiş tarihinden sonra yayınlanan veriler nedeniyle en son Eurostat yayınlarından farklı olabilir (bkz. dipnot 1). Dikey çizgi, geçerli projeksiyon ufkunun başlangıcını gösterir.

Reel GSYİH büyümesinin, enflasyonun reel gelirler ve belirsizlik üzerinde bir etkisi olması ve artan faiz oranlarının yatırımları engellemesi nedeniyle yılın üçüncü çeyreğinde önemli ölçüde yavaşlaması bekleniyor. Turizm ve seyahat sektörlerindeki güçlü faaliyet, arz darboğazlarının daha da hafiflemesiyle birleştiğinde, üçüncü çeyrekte büyümeyi desteklemelidir. Aynı zamanda, Satınalma Yöneticileri Endeksi gibi anket göstergeleri, Ağustos 2022’de hem imalat hem de hizmet sektörlerinde daralmaya işaret ediyor. Yükselen fiyatlar nedeniyle reel harcanabilir gelire yönelik olumsuz şokun da faaliyet üzerinde ağırlık kazanması bekleniyor. Özellikle gaz arzındaki aksaklıklarla ilgili belirsizlik (aşağıya bakınız), banka borç verme oranlarındaki keskin artışlarla birlikte, ekonomik aktiviteyi de kısıtlamaktadır. Genel olarak, üçüncü çeyrekte çeyreklik büyümenin %0,1 seviyesinde gerçekleşmesi bekleniyor (Haziran ayı tahminlerine kıyasla yüzde 0,3 puanlık aşağı yönlü bir revizyon).

Rüzgarlar daha da artacak ve önümüzdeki birkaç ay içinde doğal gaz arzındaki aksaklıklarla birleşecek. ECB personeli, gaz piyasasındaki rahatsızlıkların üretim üzerindeki potansiyel etkisini değerlendirmek amacıyla, hem Rusya’dan gelen akışların hem de diğer tedarikçilerden gelen akışların Eylül projeksiyonları için kapanış tarihinde geçerli olan seviyelerde kalacağını varsaymıştır.[2] Talep tarafında, ülkelerin doğal gaz kullanımını %15’e kadar azaltmaya yönelik – şimdiye kadar gönüllü – AB anlaşmasını uyguladıkları varsayılmaktadır.[3] ve önümüzdeki kış aylarında hava koşullarının son beş yılın ortalamasına uygun olduğu varsayılmaktadır. Bu varsayımlara göre, Euro Bölgesi’ndeki gaz depolama seviyeleri, genel olarak tarihsel ortalama seviyelerin biraz altında olacak ve Rus gaz arzına en çok bağımlı ülkelerde, özellikle Almanya’da bu seviyelerin önemli ölçüde altında olacaktır.[4] Bu nedenle, ekonomik etkilerin ülkeler arasında heterojen olması, artan belirsizliğin Almanya’da ihtiyati gaz tasarrufu önlemlerine ve üretim kesintilerine yol açması ve diğer ülkelerdeki talebi azaltmak için daha sınırlı önlemler nedeniyle daha küçük olumsuz etkiler yaratması beklenmektedir. Buna ek olarak, tüm Euro Bölgesi ülkelerindeki ekonomik büyümenin, en yoğun gaz kullanan sektörlerde bazı faaliyetleri kârsız hale getirecek ve bazı durumlarda üretimin askıya alınmasına yol açacak olan son derece yüksek gaz fiyatlarının bir sonucu olarak azalması beklenmektedir. Genel olarak, reel GSYİH’nın 2022’nin son çeyreğinde %0,1 oranında daralması ve 2023’ün ilk çeyreğinde sabit kalması bekleniyor.

Yakın vadenin ötesinde, 2022-23 kışı boyunca aktiviteye ağırlık veren rüzgarların dağılmasından sonra büyümenin artması bekleniyor; Bununla birlikte, GSYİH seviyesinin 2024’teki Haziran 2022 projeksiyonlarında öngörülenin altında kalacağı tahmin edilmektedir. Beklenen iyileşme, gaz arzı kesintilerinin, havalar ısındıkça ve alternatif arzlar kademeli olarak aşamalı olarak devreye girdiğinden faaliyet üzerinde bağlayıcı bir kısıtlama olmaktan çıktığı varsayımına dayanmaktadır. Reel GSYİH büyümesinin 2023 yılı boyunca birkaç faktör nedeniyle toparlanması beklenmektedir: enflasyonist baskıların azaltılması, reel harcanabilir gelir üzerinde daha az aşağı yönlü baskı oluşturmak; kalan tedarik darboğazları gevşer; dış talep toparlanır; ve ihracat fiyatlarının rekabet gücü, Amerika Birleşik Devletleri gibi kilit ticaret ortaklarına karşı artmaktadır. Kısa vadede ihtiyati nedenleri besleyen zayıf güven ve artan belirsizliğin olumsuz etkileri de orta vadede ortadan kalkmalıdır. Koronavirüs (COVID-19) krizi boyunca hükümetler tarafından sağlanan büyük destek ve 2020-21 yılları arasındaki toparlanma önlemleri, Yeni Nesil AB (NGEU) programı tarafından finanse edilen 2022’de beklenen yatırımların artması ve daha yakın zamanda Ukrayna’daki enerji ve savaşla ilgili artan desteğin ardından, maliye politikasının 2023’te büyüme üzerinde olumsuz bir etkisi olması bekleniyor. bu önlemlerden bazıları geri çekildiği için (bakınız Bölüm 2).[5] Genel olarak, düşürülmüş kısa vadeli görünüm ve orta vadede sadece kısmi bir toparlanma göz önüne alındığında, reel GSYİH’nın projeksiyon ufku üzerinde daha önce öngörülen yolunun altında kalması beklenmektedir (Grafik 2).

Grafik 2

Euro bölgesi reel GSYİH

(zincire bağlı hacimler, Q4 2019 = 100)

Notlar: Veriler mevsimsel ve iş günü ayarlıdır. Geçmiş veriler, projeksiyonların bitiş tarihinden sonra yayınlanan veriler nedeniyle en son Eurostat yayınlarından farklı olabilir. Dikey çizgi, geçerli projeksiyon ufkunun başlangıcını gösterir.

Tablo 1

Euro bölgesi için makroekonomik projeksiyonlar

(aksi belirtilmedikçe yıllık yüzde değişiklikleri)

Notlar: Reel GSYİH ve bileşenleri, birim işgücü maliyetleri, çalışan başına tazminat ve işgücü verimliliği, mevsimsel ve iş gününden düzeltilmiş verileri ifade eder. Geçmiş veriler, projeksiyonların bitiş tarihinden sonra yayınlanan veriler nedeniyle en son Eurostat yayınlarından farklı olabilir.

1) Buna euro bölgesi içi ticaret de dahildir.

2) Alt endeks, dolaylı vergilerin fiili etkilerinin tahminlerine dayanmaktadır. Bu, dolaylı vergi etkilerinin HICP’ye tam ve anında aktarıldığını varsayan Eurostat verilerinden farklı olabilir.

3) Ekonomik döngünün geçici etkilerinin ve önlemlerin devlet dengesi net olarak hesaplanması Avrupa Merkez Bankaları Sistemi tanımı altında geçici olarak sınıflandırılır.

4) Maliye politikası duruşu, finansal sektöre verilen devlet desteğinin döngüsel olarak düzeltilmiş birincil denge ağındaki değişim olarak ölçülür. Gösterilen rakamlar, gelir tarafında beklenen NGEU hibeleri için de düzeltilmiştir. Olumsuz bir rakam, mali duruşun gevşemesi anlamına gelir.

GSYİH’nın bileşenlerine dönersek, özel tüketim önümüzdeki birkaç çeyrekte zayıflayacak, ancak orta vadede faaliyetteki toparlanmanın kilit bir itici gücü olmaya devam edecektir. Özel tüketim, 2022’nin ikinci çeyreğinde, COVID-19 ile ilgili kısıtlamaların gevşetilmesi ve yaz turizmi sezonuna daha erken ve çok dinamik bir başlangıç da dahil olmak üzere temas yoğun hizmetlere yapılan harcamaların yeniden canlanması ile toparlandı. Kısıtlamaların büyük ölçüde kaldırılmasıyla, ekonominin yeniden açılmasının özel tüketim büyümesini daha da destekleme potansiyelinin sınırlı olduğu değerlendirilmektedir. Yüksek enflasyon, tüketicileri harcamalardan caydırıyor ve özellikle düşük gelirli hanehalklarını mevcut tasarruf akışlarını kesmeye zorluyor. Kısa vadenin ötesinde, enflasyonda beklenen düşüş ve belirsizliğin azalmasıyla birlikte, özel tüketim bir miktar toparlanmaya, ancak reel gelirden biraz daha yavaş büyümeye hazırlanıyor.

Yüksek enflasyon, işgücü piyasasının ve ilgili işgücü gelirinin devam eden esnekliğine rağmen, hem 2022 hem de 2023’te reel harcanabilir gelirde bir daralma anlamına gelecektir. Ekonomik faaliyette beklenen yavaşlamanın ardından işgücü piyasasının zayıflayacağı tahmin edilmekle birlikte, genel olarak esnek kaldığı görülürken, ayarlamanın bir kısmının istihdam edilen kişi başına daha az saat çalışarak ve yalnızca bir dereceye kadar işsizlikteki artışla gerçekleştiği varsayılmaktadır. Reel harcanabilir gelirin, 2022’nin ilk yarısında, esas olarak daha yüksek enflasyonun yanı sıra COVID-19 destek önlemlerinin geri çekilmesi nedeniyle daha düşük net mali transferlerin de etkisiyle azaldığı tahmin edilmektedir – kısmen enerjiyle ilgili telafi edici önlemlerle dengelenmiş olsa da. Reel harcanabilir gelirin 2023’ün ilk çeyreğine kadar düşmeye devam etmesi ve ardından projeksiyon ufkunun sonuna doğru bir miktar toparlanması bekleniyor.

Hanehalkı tasarruf oranı, reel gelirler düştükçe düşmeye devam etmeli ve 2024’te biraz toparlanmadan önce 2022’nin sonlarında pandemi öncesi seviyesine ulaşmalıdır. Tasarruf oranının 2022’nin ilk yarısında keskin bir şekilde ve daha önce beklenenden daha fazla düşmesi muhtemel, çünkü tüketicilerin tasarruf davranışı pandemi ile ilgili kısıtlamaların gevşetilmesiyle normalleşti ve tasarruflar son derece yüksek enflasyondan kaynaklanan darbeyi kısmen hafifletmeye yardımcı oldu. Önümüzdeki çeyreklerde, özellikle düşük gelirli gruplardaki hanehalklarının, nispeten küçük miktarlarda geçmiş tasarrufları olan, temel tüketimlerini finanse etmek için tasarruf akışlarını kesmeleri gerekebileceğinden, tasarruf oranında daha fazla düşüş beklenmektedir. Bu hanehalkları, mali gelir destek önlemlerinden yararlanmasına rağmen, enerji ve gıda fiyat şoklarına çok maruz kalmaktadır. Daha zengin ve yaşlı hanehalkları pandemi sırasında biriktirdikleri tasarrufları kullanabilirler.[6] yüksek enflasyonun ortasında tüketimlerini yumuşatmak için, ancak bu tasarrufların satın alma gücünün enflasyon tarafından büyük ölçüde aşındırılacağı ve bunun da tamponlama rollerini kademeli olarak azaltacağı tahmin edilmektedir. 2024 yılında enflasyon tekrar hedefe doğru yaklaştıkça, pandemi öncesi seviyelerin altında kalsa da tasarruf oranı yeniden artmaya başlayacaktır.

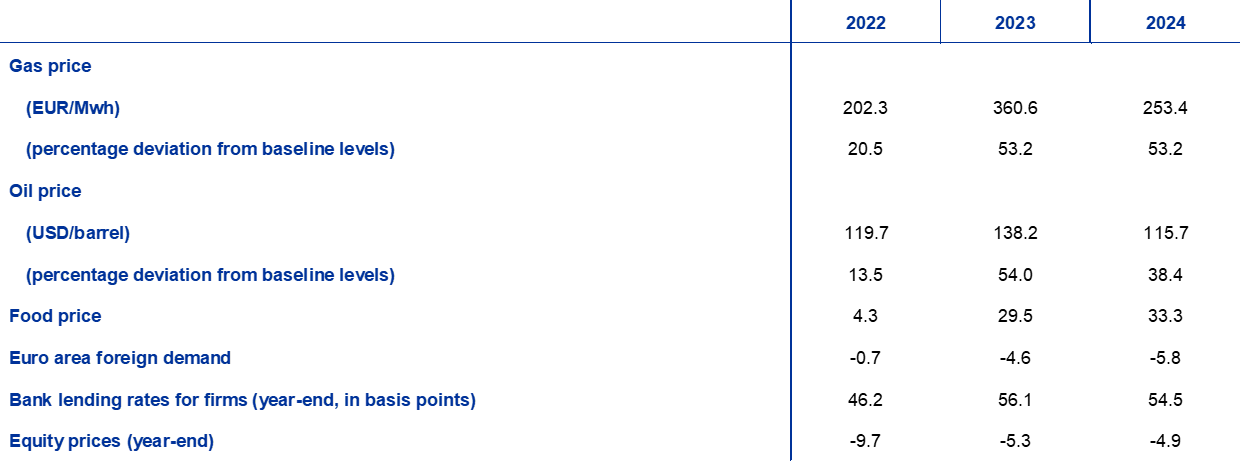

Faiz oranları, emtia fiyatları ve döviz kurları hakkında teknik varsayımlar

Haziran 2022 Eurosystem personel projeksiyonlarıyla karşılaştırıldığında, teknik varsayımlar arasında daha yüksek faiz oranları, biraz daha düşük petrol fiyatları, önemli ölçüde daha yüksek toptan gaz ve elektrik fiyatları ve avronun değer kaybetmesi yer alıyor. Faiz oranları ve emtia fiyatlarına ilişkin teknik varsayımlar, kapanış tarihi 22 Ağustos 2022 olan piyasa beklentilerine dayanmaktadır. Kısa vadeli faiz oranları, vadeli işlem oranlarından türetilen piyasa beklentileri ile üç aylık EURIBOR’u ifade eder. Metodoloji, bu kısa vadeli faiz oranları için 2022’de %0,2, 2023’te %2,0 ve 2024’te %2,1 ortalama bir seviye vermektedir. Euro Bölgesi’nin on yıllık nominal devlet tahvili getirilerine ilişkin piyasa beklentileri, 2022 yılı için yıllık ortalama %1,6 seviyesine işaret etmekte ve projeksiyon ufku boyunca kademeli olarak artarak 2024 yılı için %2,2’ye yükselmektedir.[7] Haziran 2022 projeksiyonları ile karşılaştırıldığında, kısa vadeli faiz oranlarına ilişkin piyasa beklentileri, para politikasının küresel sıkılaştırılmasına ilişkin beklentilerin etkisiyle, 2022, 2023 ve 2024 yılları için sırasıyla yaklaşık 20, 70 ve 50 baz puan yukarı yönlü revize edilmiştir. Bu aynı zamanda projeksiyon ufku boyunca yaklaşık 20 baz puanlık uzun vadeli devlet tahvili getirilerinin yukarı yönlü bir revizyonuna yol açtı.

Petrol fiyatlarına ilişkin teknik varsayımlar, zayıf talep ve artan arz nedeniyle aşağı yönlü revize edilmiştir. Avrupa Birliği, Rus ham petrol ve petrol ürünlerine kısmi ambargonun yanı sıra, yıl sonuna kadar yürürlüğe girecek olan Rusya’dan petrol ihracatı için nakliye sigortası yasağı getirdi. Şimdiye kadar, Rusya’nın batı ülkelerine petrol ihracatı Temmuz ayında 2021 ortalamasına kıyasla günde 1,3 milyon varil azalmış olsa da, Rusya bu petrol akışlarını Asya’ya yönlendirmeyi başardı. 2023’ün başında Rus petrol akışlarında daha da önemli düşüşler bekleniyor. Tahminlerin kapanış tarihine gelindiğinde, Rus petrol arzına ilişkin risklerden kaynaklanan petrol fiyatları üzerindeki yukarı yönlü baskı, dünya petrol üretimindeki artışlarla dengelenmekten daha fazla olmuştu; OPEC+ petrol üretimi artık pandemi öncesi seviyelere yakın ve kötüleşen küresel ekonomik görünüme paralel olarak beklenen petrol talebinin azalmasıyla dengelenmişti. Buna göre, bir varil Brent ham petrol fiyatının, kapanış tarihinden önceki üç iş günü boyunca ortalama vadeli işlem fiyatlarına dayanarak, 2022’de 105,4 ABD Doları’ndan 2024’te 83,6 ABD Doları’na düşeceği varsayılmaktadır.

Toptan gaz ve elektrik fiyatları fırlamaya devam ederken, gıda emtia fiyatları düştü. Rusya’nın Avrupa’ya gaz arzıyla ilgili gerginlikler, Gazprom’un Kuzey Akım 1 boru hattındaki gaz akışlarını normal hacimlerinin sadece% 20’sine düşürdüğü ve Rusya’dan yapılan toplam gaz teslimatlarını yaklaşık% 80 oranında azalttığı Temmuz ayının sonundan bu yana yoğunlaştı. AB’nin küresel gaz piyasalarından yararlanarak Rus gazının yerini alma çabaları ve Rus gaz akışlarının tamamen kapanması korkusu, gaz fiyatlarının artmasına neden oldu ve Hollanda TTF fiyatı Ağustos ayı ortalarında MWh başına 270 € ‘nun üzerinde işlem gördü. Gaz vadeli işlem eğrisi, Haziran projeksiyonlarından bu yana güçlü bir şekilde yukarı doğru kaymıştır (2022’nin ikinci yarısı için% 137, 2023 için% 191 ve 2024 için% 163), ancak geri çekilmede kalmaya devam etmektedir. Projeksiyonlar için bir rehber görevi gören toptan elektrik fiyat vadeli işlemleri de önemli ölçüde yukarı revize edildi ve sürekli yüksek fiyat seviyelerine işaret ediyor. Alternatif enerji fiyatı varsayımlarının temel projeksiyonda yer alanlara etkisi, Kutu 4’teki bir duyarlılık analizine yansıtılmıştır. Ton başına AB Emisyon Ticaret Programı ödeneklerinin, vadeli işlem fiyatlarına dayanarak, 2022’de 87,0 €, 2023’te 93,9 € ve 2024’te 97,7 € olacağı varsayılmaktadır. Enerji dışı emtiaların ABD doları cinsinden fiyatlarının 2022’de artması ve 2023-24’te düşmesi bekleniyor ve özellikle gıda emtia fiyatlarındaki düşüşün etkisiyle Haziran 2022 projeksiyonlarına kıyasla aşağı yönlü revize edildi.

İkili döviz kurlarının, kapanış tarihinde sona eren üç iş gününde geçerli olan ortalama seviyelerde projeksiyon ufku boyunca değişmeden kaldığı varsayılmaktadır. Bu, 2022’de euro başına ortalama 1,05 ABD doları ve 2023-24’te avro başına 1,01 ABD doları olan ortalama döviz kuru anlamına gelir ve bu da Haziran 2022 projeksiyonlarından yaklaşık% 4 daha düşüktür. Euro’nun efektif döviz kuru varsayımı, Haziran 2022 projeksiyonlarına kıyasla% 2’lik bir değer kaybı anlamına gelir.

Teknik varsayımlar

Konut yatırımlarının, kötüleşen finansman koşulları ve süregelen belirsizlik nedeniyle hafifçe daralacağı öngörülüyor. Rusya’nın Ukrayna’daki savaşının işgücü ve hammadde kıtlığını şiddetlendirdiği için konut yatırımlarının 2022’nin ikinci çeyreğinde daraldığı tahmin ediliyor. Kısa vadede, ipotek oranlarındaki kayda değer artışın ve enerji ve savaşla ilgili kalıcı belirsizliğin, 2022’nin ikinci yarısından 2023’ün sonuna kadar uzun süreli bir düşüşe neden olarak konut yatırımlarına ağırlık vermesi bekleniyor. Bundan sonra, konut yatırımı büyümesinin projeksiyon ufkunun geri kalanında çok bastırılması bekleniyor, çünkü finansman koşulları, faiz oranlarının devam eden normalleşmesinin ardından daha da kötüleşiyor ve pozitif Tobin’in Q’sunun etkilerini telafi ediyor.[8] etkileri ve artan harcanabilir gelir.

İş yatırımlarının kısa vadede düşmesi, daha yüksek finansman maliyetleri, artan belirsizlik ve artan enerji fiyatları ile kısıtlanması, ancak rüzgarlar hafifledikçe toparlanması bekleniyor. 2022 yılının ilk yarısındaki olumlu gelişmelerin ardından, gelen verilerin de gösterdiği gibi, anket göstergeleri yılın ikinci yarısında yatırım faaliyetinin sabit veya hatta azaldığına işaret etmektedir. Anketler hala sermaye malları üreticilerinin nispeten güçlü bir taleple karşı karşıya olduğunu gösterse de, faiz oranlarında devam eden artışlar, Ukrayna’daki savaşla ilgili belirsizlik ve yüksek enerji fiyatları, sermaye malları sektöründe iş güveninin düşmesine ve ticari faaliyetlere yönelik beklentilerin düşmesine neden olmuştur. Bu faktörler ve varsayılan gaz arzı kısıtlamaları, kısa vadede yatırım büyümesi üzerinde bir sürüklenme görevi görecektir. Yatırımların 2022-23 kışından sonra, arz darboğazlarının ve gaz arz kısıtlamalarının hafiflemeye devam ettiği ve belirsizliğin azaldığı varsayımıyla toparlanması bekleniyor. Orta vadede, NGEU programının özel yatırımlardaki kalabalığından olumlu bir etki beklenmektedir, ancak programın uygulanması bazı ülkeler için önümüzdeki birkaç çeyrek için ertelenmiştir. Yatırım ayrıca, Rus enerji arzına bağımlılıktan uzaklaşma süreci bağlamında (REPowerEU önerisi doğrultusunda) Avrupa ekonomisinin karbonsuzlaştırılmasıyla ilgili yüksek sermaye harcamalarına duyulan ihtiyaçla da desteklenecektir.

Uluslararası çevre

Dünya ekonomisi, yüksek enflasyon, daha sıkı finansal koşullar ve arzla ilgili kalan rüzgarların ekonomik aktiviteye zarar vermesi nedeniyle yavaşlıyor. Ukrayna’daki savaş, enerji emtia fiyatlarını yükseltti ve küresel gıda tedarik zincirlerini bozdu, dünya çapında enflasyonist baskıları körükledi ve küresel gıda güvenliği ile ilgili endişeleri artırdı. Büyük gelişmiş ekonomilerde ilkbahardan bu yana pandemi ile ilgili kısıtlamaların sürekli olarak hafifletilmesi, seyahat ve konaklama hizmetleri sektörlerinde tüketimin desteklenmesine yardımcı olurken, merkez bankalarının para politikasını sıkılaştırmasını gerektiren son derece güçlü enflasyonist baskılar, pandemi sırasında biriken harcanabilir gelir ve tasarruflar üzerinde baskı oluşturuyor.

Küresel büyüme görünümü, 2022’de %2,9, 2023’te %3,0 ve 2024’te %3,4 oranında büyümesi öngörülen küresel reel GSYİH (Euro bölgesi hariç) ile oldukça bastırılmıştır. Genel olarak, küresel ekonominin bu yıl ve gelecek yıl uzun vadeli ortalamasının biraz altında bir oranda büyümesi bekleniyor, çünkü ekonomik büyüme gelişmiş ve gelişmekte olan piyasa ekonomilerinde yavaşlıyor. Haziran 2022 tahminleriyle karşılaştırıldığında, küresel reel GSYİH büyümesi (Euro bölgesi hariç) 2022’de 0,1 puan, 2023’te 0,4 puan ve 2024’te 0,2 puan aşağı yönlü revize edilmiştir. ABD ve Çin için kötüleşen bir görünüm, projeksiyon ufku boyunca büyümeye yönelik aşağı yönlü revizyonların büyük kısmını açıklıyor. Birleşik Krallık’ta, enerji fiyatlarındaki keskin artışın, yılın başında azalması beklenen faaliyet üzerinde önemli ölçüde ağırlık yaratması bekleniyor. Bu yıl için büyümede yapılan aşağı yönlü revizyonlar, ekonomik yaptırımlara karşı şimdiye kadar daha dirençli olduğu kanıtlanan ve Brezilya, Meksika ve Türkiye gibi bazı büyük gelişmekte olan piyasa ekonomilerinde daha önce beklenenden daha güçlü bir faaliyet olan Rusya’da daha önce beklenenden biraz daha hafif bir durgunluk ile kısmen telafi ediliyor.

Küresel büyümeye paralel olarak küresel ticaret görünümü de kötüleşmiştir. Küresel imalatta zayıflayan faaliyet, mal ticaretindeki yavaşlayan ivmenin de kanıtladığı gibi, 2022 baharında yavaşlamaya başlamış olan ticarete ağırlık veriyor. Küresel ticarete yönelik beklentiler, Ağustos ayında daralma bölgesinde kalan imalat sektöründeki yeni ihracat siparişlerine ilişkin anket verilerinin önerdiği gibi kötüleşti. Daha zayıf bir talep görünümü ve arzın iyileşmesi, tedarik zinciri baskılarının hafifletilmesine yardımcı oldu, ancak yine de devam ediyor. Sonuç olarak, küresel ticaretin (Euro Bölgesi hariç) 2022’de %4,6, 2023’te %2,7 ve 2024’te %3,4 oranında büyümesi beklenirken, Euro Bölgesi dış talebinin özellikle 2023’te biraz daha zayıf olması bekleniyor. Haziran 2022 projeksiyonları ile karşılaştırıldığında, küresel ticaret ve Euro Bölgesi dış talebine ilişkin görünüm, projeksiyon ufkunun sonraki yılları için aşağı yönlü revize edilmiştir. Bununla birlikte, bu yıl için, her ikisi de, 2022’nin başlarında, özellikle Birleşik Krallık ve Euro bölgesi dışındaki Avrupa ülkelerinde, gelişmiş ekonomilerde daha önce beklenenden daha güçlü ticaret dinamikleri sayesinde revize edildi.

Küresel enflasyonist baskılar, emtia fiyatlarındaki ani artışlar, kalan arz kısıtlamaları, hala nispeten güçlü talep ve sıkı işgücü piyasaları arasında geniş ve yüksek olmaya devam ediyor, ancak emtia piyasaları istikrara kavuştukça ve büyüme zayıfladıkça azalması bekleniyor. OECD ülkelerindeki manşet enflasyon, çekirdek enflasyondaki artışın enerji ve gıda enflasyonundan gelen düşük bir katkıyla telafi edilmesinden daha fazla olması nedeniyle, Temmuz 2022’de Haziran ayındaki %10,3’ten %10,2’ye geriledi. Küresel enflasyonun, yüksek emtia fiyatlarının yanı sıra sıkı küresel işgücü piyasalarının ortasında güçlü yerel ve küresel boru hattı baskılarının etkisiyle yakın vadede yüksek kalması bekleniyor. Bununla birlikte, emtia fiyatlarında vadeli işlemlerine paralel olarak varsayılan düşüşün yanı sıra küresel büyümedeki bozulmanın, orta vadede enflasyonist baskıları azaltacağı öngörülmektedir.

Uluslararası çevre

(yıllık yüzde değişimleri)

1) İthalatın ağırlıklı ortalaması olarak hesaplanır.

2) Euro bölgesi ticaret ortaklarının ithalatının ağırlıklı ortalaması olarak hesaplanır.

Arz darboğazlarının hafiflemesi ve avronun değer kaybetmesinin 2022’de avro dışı bölge ihracatını destekleyeceği görülürken, yavaşlayan küresel ekonominin 2023’te avro bölgesi ticaretine ağırlık vermesi bekleniyor. Yüksek frekanslı veriler ve ileriye dönük göstergeler, ekipman kıtlığının ve ilk çeyrekte ulaşılan deniz taşımacılığı nakliye maliyetlerinin tarihsel zirvesini takiben, 2022’nin ikinci çeyreğinde tedarik darboğazlarının bir miktar hafiflediğine işaret ediyor. Ukrayna’daki savaş nedeniyle Mart ve Nisan aylarında geçici bir artıştan sonra, tedarikçilerin teslimat süreleri yaz aylarında beklenenden daha hızlı düştü. Arz darboğazlarının hafiflemesi ve avronun değer kaybetmesinin, zayıf dış talebe rağmen, 2022’de avro dışı bölge ihracatını desteklemesi bekleniyor. Bununla birlikte, küresel ekonominin yavaşlamasının (bakınız Kutu 2) 2023 yılında ticarete ağırlık vereceği tahmin edilmektedir. Genel olarak, ihracat büyümesi 2022 için yukarı ve 2023 için aşağı yönlü revize edilmiştir. 2022’nin ilk yarısındaki sağlam ekonomik faaliyetin euro bölgesi dışı ithalat hacimlerini artırması bekleniyor. Net ihracatın 2022’de GSYİH büyümesine nötr bir katkı sağlaması, ancak 2023 ve 2024’te olumlu katkıda bulunması bekleniyor. Bununla birlikte, Euro Bölgesi cari hesabının projeksiyon ufkunun sonuna kadar toparlanması beklenmiyor; bunun nedeni, enerji fiyatlarının, özellikle de mevcut seviyelerden bir miktar ılımlılığa rağmen ısrarla yüksek kalması beklenen gaz fiyatlarından kaynaklanmaktadır. Haziran projeksiyonlarından bu yana enerji fiyatlarındaki güçlü artış, Euro Bölgesi ticaret koşullarında ve ticaret dengesinde daha büyük bir bozulmaya işaret ediyor ve her ikisinin de sadece 2023’ten itibaren iyileşmesi bekleniyor.

Ekonomik aktivitedeki yavaşlamanın ardından işgücü piyasasının zayıflaması bekleniyor, ancak genel olarak hala oldukça esnek kalıyor. COVID-19 salgını sonrası ekonominin yeniden açılmasının olumlu etkilerinin de desteğiyle 2022’nin ikinci çeyreğinde %0,4’lük bir artışın ardından, toplam istihdam, GSYİH ile tarihsel ilişkisinin öngördüğü seviyeye benzer bir seviyede duruyor. İstihdam artışının, arz darboğazları, yüksek enflasyon ve artan belirsizliğin ardından düşük işgücü talebi göz önüne alındığında, 2022’nin ikinci yarısında daha düşük olacağı tahmin edilmektedir. Orta vadede hem 2023 hem de 2024’te %0,2 olacağı tahmin edilmektedir. Kısa vadede, firmaların, çalışılan saat sayısını azaltmak da dahil olmak üzere, işgücü istifçiliğinden yararlanmaları beklenebilse de, döngünün ilerleyen dönemlerinde bazı işten çıkarmalar beklenmektedir. Sonuç olarak, 2022’nin ikinci çeyreğinde %6,6’ya geriledikten sonra işsizlik oranının yavaş yavaş artarak 2024 yılında %7,0’a ulaşması bekleniyor. İstihdam edilen kişi başına verimliliğin 2021’de %3,8’den 2022’de %1,1’e ve 2023’te %0,7’ye keskin bir şekilde düşmesi bekleniyor. 2024’te, kısmen işten çıkarmaların daha az üretken işçileri etkileyeceği için kompozisyonel etkiler nedeniyle% 1,7’ye dayanacak şekilde toparlanması bekleniyor.

Haziran 2022 tahminleriyle karşılaştırıldığında, reel GSYİH büyümesi 2022 için yüzde 0,3 puan artarken, 2023 için yüzde 1,2 puan ve 2024 için yüzde 0,2 puan azaldı. 2022 için yukarı yönlü revizyon, yılın ilk yarısında beklenenden daha güçlü bir büyüme ivmesini yansıtıyor ve bu, kısmen artan belirsizlik, düşen güven, reel gelirleri sıkıştıran yüksek enflasyon ve Ukrayna’daki savaş bağlamında doğal gaz arzındaki aksaklıklardan kaynaklanan ikinci yarıdaki büyümedeki aşağı yönlü revizyonla dengeleniyor. Bu faktörler aynı zamanda 2023’ün ilk çeyreğinde büyümede oldukça güçlü bir aşağı yönlü revizyonu da açıklıyor. Üç aylık GSYİH büyümesinin, Haziran projeksiyonlarında beklenenden daha yavaş bir hızda olmasına rağmen, 2023’ün ikinci çeyreğinden itibaren toparlanmaya başladığı görülüyor. 2024 için hafif aşağı yönlü revizyon, bir önceki yıl için aşağı yönlü revizyonların arkasındaki şokların kalıcı doğasını yansıtıyor ve bu da faaliyette daha hızlı bir toparlanmayı önlüyor.

Ukrayna’daki savaş ve enerji arzı kesintileri ile ilgili olumsuz bir senaryo

Rusya’nın Ukrayna’daki savaşı nedeniyle Euro Bölgesi’nin ekonomik görünümünü çevreleyen devam eden belirsizlik göz önüne alındığında, bu kutu aşağı yönlü bir senaryo sunuyor. Bu, Rus gazının yanı sıra Euro bölgesine denizden gelen petrol akışının tamamen kesilmesini ve alternatif gaz tedarik kaynaklarına erişmek için çok az kapsam gerektirmesini gerektiriyor. Ayrıca, emtia fiyatlarının arttığını, belirsizliğin arttığını, ticaretin zayıfladığını ve finansman koşullarının taban çizgisine kıyasla kötüleştiğini varsaymaktadır. Ekonomik faaliyet bu nedenle daha güçlü olumsuz şoklardan muzdarip olacak ve gelecek yılın GSYİH büyümesi belirgin şekilde negatif olacak şekilde, temel tahminlerden önemli ölçüde daha zayıf olacaktır. Enflasyon özellikle orta vadede daha yüksek olacaktır (Tablo A).

Tablo A

Euro bölgesi için Eylül 2022 temel projeksiyonları ve aşağı yönlü senaryo

(aksi belirtilmedikçe yıllık yüzde değişiklikleri)

Senaryo, Ukrayna’daki savaşın çok uzun sürdüğünü ve kalıcı jeopolitik gerilimleri ima ettiğini varsayıyor. Tüm yaptırım rejimlerinin yürürlükte tutulacağı ve bunun da Euro Bölgesi’nde daha büyük ve daha uzun süreli şoklara yol açacağı varsayılmaktadır. Senaryo, şirket tahvili spreadlerinin ve hisse senedi piyasalarının önemli ölçüde ayarlanmasına ve hem yurt içinde hem de küresel olarak banka borç verme koşullarında bir bozulmaya dönüşen belirsizlikte bir artış içeriyor.

Temel projeksiyonların aksine, senaryo gaz arzı için ikame olanaklarının olmadığını ve petrol için tam ikame olanaklarından daha azını, enerji kıtlığına ve daha yüksek enerji talebini tetikleyecek alışılmadık derecede soğuk kış havasına koordineli bir yanıt verilmediğini varsaymaktadır. Eylül 2022 temel projeksiyonları, Rus gazının alternatif tedarikçiler aracılığıyla önemli ölçüde ikame edildiğini, petrol sıkıntısı yaşanmayacağını, gaz tüketimini ve normal kış hava koşullarını azaltmak için AB çapında planın tam olarak uygulandığını varsayıyor. Aşağı yönlü senaryonun, yalnızca orta vadede yeniden dengelenen daha sıkı enerji arz koşulları, kısmen varsayılan sert kış havası nedeniyle, sınırlı talep ayarlamalarıyla birlikte, temel projeksiyonların altında yatan enerji fiyatlarından daha yüksek enerji fiyatlarına yol açacak, ancak aynı zamanda bazılarının üretimde girdi olarak kullanılan enerjiyi rasyonlama ihtiyacı duyacaktır. Rus gaz ve petrol arzına bağımlı ülkelerin daha sonra üretim kesintileri uygulaması gerekecek.

Enerji ve gıda emtia fiyatlarının ciddi arz kesintileri nedeniyle önemli ölçüde arttığı varsayılmaktadır. Projeksiyon ufku sırasında piyasaya geri dönmeyeceği varsayılan Avrupa’ya Rus gaz arzının tamamen kesilmesi, çok sıkı bir Avrupa gaz piyasasının ortasında gaz fiyatlarını keskin bir şekilde yükseltiyor (tüm ufuk için taban çizgisinin% 53 üzerinde) (Tablo B). Senaryo ayrıca, Rusya’dan AB’ye petrol akışının, petrol ambargosu yürürlüğe girdikten sonra 2022’nin dördüncü çeyreğinden itibaren aniden kesintiye uğradığını varsayıyor. Rusya’nın yaptırım uygulamayan ülkeler aracılığıyla petrolü küresel piyasalara yönlendirme konusundaki sınırlı bir yeteneği, küresel arzda bir kesinti ile sonuçlanıyor ve petrol fiyatlarının bu yılın sonunda temel varsayımların% 60 üzerine çıkmasına neden oluyor. Petrol fiyatları, petrol piyasası yeniden dengelendikçe 2023’ün üçüncü çeyreğinden itibaren kademeli olarak düşecek ve 2024’te taban çizgisinin% 38 üzerinde istikrar kazanacaktır. OPEC+ ülkeler grubunun diğer üyelerinin, Rusya’dan gelen ham petrol açığını dengelemediği varsayılmaktadır. Gıda emtiaları ile ilgili olarak, senaryo Rusya ve Ukrayna’nın tahıl ve mısır ihracatında yaklaşık% 30’luk bir kesinti olduğunu varsayıyor. Artan enerji maliyetleri ve gübre fiyatları küresel gıda fiyatlarını daha da yukarı çekiyor. Gıda şoku 2023 boyunca devam ediyor ve bu eksiklik daha sonra diğer arzlarla kademeli olarak telafi ediliyor, bu da uluslararası gıda emtia fiyatlarının 2023’ün ilk çeyreğindeki temel varsayımların% 24 üzerinde ve 2024’te% 33 daha yüksek olmasına neden oluyor.

Tablo B

Aşağı yönlü senaryo için varsayımlar

(aksi belirtilmedikçe, temel seviyelerden yıllık yüzde sapmalar)

Dünya (Euro bölgesi hariç) faaliyeti ve ticareti olumsuz etkilenecek ve Euro Bölgesi dış talebine güçlü bir şekilde ağırlık verecektir. Aşağı yönlü senaryoda, dünya GSYİH’sı (Euro bölgesi hariç) Eylül 2022 baz seviyelerine göre, 2022’de %0,2 ve 2023’te %1,3 oranında daha düşük olacaktır. Daha uzun ve daha yoğun bir savaş ve 2024 yılına kadar yürürlükte tutulan herhangi bir ek yaptırım, daha yüksek emtia fiyatlarıyla birleştiğinde, dünya GSYİH’sındaki taban çizgisine göre düşüşe büyük katkıda bulunacaktır. Ayrıca, ticarette ve küresel değer zincirlerinde meydana gelen daha büyük aksaklıklar, senaryonun Euro Bölgesi dış talebi üzerindeki etkilerinin arkasındaki ana itici güçlerdir ve bu da 2022’de %0,7 ve 2023’te taban çizgisine kıyasla %4,6 oranında daha düşük olacaktır. Belirsizlik ve finansal faktörler ek aşağı doğru sürüklenme ekler.

Daha yüksek iç ekonomik belirsizlik, piyasa araçlarının önemli ölçüde yeniden fiyatlandırılması ve banka borç verme koşullarında bir bozulma anlamına gelecektir. Senaryo, Eylül ve Aralık 2022 arasında belirsizlikte yenilenen bir artış olduğunu ve bunun da devam eden yoğun çatışmayı ve enerji arzındaki bozulmayı yansıttığını varsayıyor. Bu, finansal piyasalardaki oynaklığı artırmakta ve bu da iş, tüketici ve finansal güveni olumsuz yönde etkileyecektir. Hisse senedi fiyatları yaklaşık %10 oranında düşmekte ve bankalar artan fonlama maliyetlerini ve kredi portföylerinde beklenen kayıpları telafi etmek için borç verme oranlarını yaklaşık 50 baz puan daha artıracaktır.

Aşağı yönlü senaryo, 2022’de daha zayıf ortalama Euro Bölgesi ekonomik büyümesi ve 2023’te bir daralma, ardından 2024’te güçlü ancak eksik bir toparlanma anlamına gelecektir. Üretim kesintilerinin etkileri, ekonomide enerji ikamesinin kapsamının değerlendirilmesine dayanmaktadır,[9] genel senaryonun diğer makroekonomik etkileri ise ECB-BASE modeli kullanılarak değerlendirilmiştir.[10] Taban çizgisi ile karşılaştırıldığında, Euro Bölgesi reel GSYİH büyümesi, aşağı yönlü senaryoda 2022’de yüzde 0,3 puan ve 2023’te yüzde 1,8 puan daha düşük olacak ve 2024’te temel büyüme oranında istikrara kavuşacaktır (Grafik). 2022’deki yıllık ortalama büyüme hala olumlu olacaktır, ancak GSYİH 2022’nin son çeyreğinde ve 2023’ün ilk çeyreğinde keskin bir şekilde düşecektir. Olumsuz GSYİH profilinin temel itici güçlerinden biri, enerji arzı kıtlığı nedeniyle üretimin kesintiye uğramasıdır. Arz kesintilerinin etkisi, enerji girdilerinin kademeli olarak ikame edilmesi ve ekonomik uyum nedeniyle hafifledikçe, durgunluğu ılımlı GSYİH büyümesi izleyecektir, ancak aşağı yönlü senaryoda GSYİH seviyesi, ufkun sonundaki taban çizgisinin altında kalmaktadır.

Büyük emtia fiyat artışları, beklenen yüksek enflasyon dönemini uzatan güçlü yukarı yönlü fiyat baskıları anlamına gelir. Enerji ve gıda emtiaları için daha yüksek fiyatların yanı sıra enerjiyle ilgili üretim kesintilerinin etkisi, 2022’deki ve özellikle 2023’teki taban çizgisinden çok daha yüksek manşet enflasyona neden olacaktır (Grafik). Bu senaryoda öngörülen daha uzun süreli yukarı yönlü fiyat baskısı, büyük ölçüde, uzun süreli çatışmanın ima ettiği sürekli olarak daha yüksek emtia fiyat yollarından kaynaklanmaktadır, ancak daha sonra ufukta talepteki düşüşün sönümleyici etkisiyle hafifletilecektir.

Grafik

Euro Bölgesi’nde reel GSYİH büyümesi ve HICP enflasyonu üzerindeki etkisi Eylül 2022 baz tahminlerine kıyasla aşağı yönlü senaryoda

(Eylül 2022 temel projeksiyonlarından sapmalar, yüzde puan cinsinden)

Bu analiz, enerji fiyatlarındaki gelişmeler, ikame olanakları ve ekonominin enerji talebinin yanıt verme kabiliyeti açısından önemli ölçüde belirsizlikle çevrilidir. Aşağı yönlü senaryonun bazı temel özellikleri yüksek belirsizlikle çevrilidir. Avrupa’da emtia fiyatları, özellikle gaz fiyatları, mevcut kavşakta oldukça değişkendir (bakınız Kutu 4). Ayrıca, enerji miktarı kısıtlamalarının (rasyonlama) yarattığı üretim kesintilerinin etkileri, Rus gazının alternatif gaz kaynaklarıyla ne ölçüde ikame edildiğine, gazın üretim süreçlerindeki diğer girdilerle ne ölçüde ikame edilebileceğine ve ekonominin fiyat ortamına nasıl uyum sağladığına bağlıdır. Senaryo ayrıca, üretimi istikrara kavuşturabilecek, düşük gelirli hanehalklarını koruyabilecek ve / veya daha yüksek emtia fiyatlarının tüketici fiyatlarına geçişini azaltabilecek olası para politikası tepkilerini ve hükümetlerin tepkilerini de hesaba katmamaktadır.

2 Mali görünüm

Haziran 2022 projeksiyonlarına kıyasla bazı mali teşvik önlemleri de taban çizgisine dahil edilmiştir. Bu, esas olarak, hükümetlerin yükselen enerji fiyatlarına ve Rusya’nın Ukrayna’yı işgalinden bu yana 2022’de GSYİH’nın yaklaşık yüzde 0,4 puanına tekabül eden yüksek yaşam maliyetine daha fazla tepkisini yansıtıyor. Bu revizyonlarla, tahminlere dahil edilen enerji ve Ukrayna’daki savaşla ilgili toplam mali teşvik, 2022’de GSYİH’nın% 1,4’üne yükseliyor.[11] Bu mali teşvikin yaklaşık dörtte birinin – özellikle de artan savunma yetenekleri ve mülteci desteğine yapılan harcamaların – 2023 ve 2024 yıllarında bütçe etkisine sahip olmaya devam edeceği tahmin edilmektedir. 2022’deki bu ek önlemler ve 2023’teki kısmi tersine dönüşleri, Haziran 2022 projeksiyonlarına kıyasla mali duruştaki revizyonları geniş bir şekilde açıklamaktadır (Tablo 1). Bununla birlikte, 2022 için, makroekonomik vergi tabanlarının önerdiği seviyeleri aşan 2022’nin ilk yarısında beklenenden daha iyi gelir tahsilatlarından kaynaklanan isteğe bağlı olmayan faktörler, ek teşviki kısmen telafi etmektedir. Mali duruş, kısmen kamu ücretlerindeki ve özellikle emekli maaşlarındaki ayarlamaların yanı sıra Haziran projeksiyonlarında öngörülenden biraz daha düşük kamu yatırımlarıyla ilgili olarak daha yüksek nominal hükümet tüketimi ve transferlerinden de etkilenmektedir. Genel olarak, 2020’deki güçlü genişleme ve 2021’deki bir miktar sıkılaştırmadan sonra, NGEU hibeleri için düzeltilmiş Euro Bölgesi mali duruşunun, özellikle 2023’te, esas olarak COVID-19 kriz desteğinin tersine çevrilmesini ve enerji desteğinin küçültülmesini yansıtan bir miktar sıkılaştırmaya devam edeceği tahmin edilmektedir. 2024’te mali duruşun tarafsız olacağı tahmin ediliyor.

Euro bölgesi bütçe dengesinin 2024 döneminde istikrarlı bir şekilde iyileşmesi, ancak Haziran 2022 projeksiyonlarında öngörülenden daha az bir oranda iyileşmesi bekleniyor. Projeksiyon ufku boyunca, bütçe dengesindeki iyileşmenin öncelikle döngüsel bileşen tarafından yönlendirildiği ve bunu daha düşük döngüsel olarak düzeltilmiş birincil açığın izlediği görülmektedir. Ufuk sonunda bütçe dengesinin GSYİH’nın -%2,7’si olacağı ve dolayısıyla pandemi öncesi seviyenin (-%0,7) oldukça altında kalacağı tahmin edilmektedir. 2020’deki keskin artışın ardından, Euro Bölgesi’nin toplam devlet borcunun tüm projeksiyon ufku boyunca düşmesi ve 2024’te GSYİH’nın yaklaşık% 90’ına ulaşması ve bunun hala pandemi öncesi seviyesinin (% 84) üzerinde olması bekleniyor. Bu düşüş esas olarak, azalan da olsa devam eden birincil açıkları dengelemekten daha fazlası olan nominal GSYİH büyümesi nedeniyle olumlu faiz oranı-büyüme farklılıklarından kaynaklanmaktadır. Haziran 2022 projeksiyonları ile karşılaştırıldığında, bütçe dengesi yolu, esas olarak döngüsel bileşendeki bozulma nedeniyle, 2023-24 döneminde aşağı yönlü revize edilmiştir. Bu faktörler aynı zamanda 2024 yılına kadar Euro Bölgesi toplam borç oranının yukarı yönlü revize edilmesinde ana katkıda bulunanlar olmuştur.

3 Fiyatlar ve maliyetler

HICP enflasyonunun yılın geri kalanında yaz aylarında ulaşılan çok yüksek seviyelerden biraz daha yükseleceği tahmin edilmektedir (Grafik 3). 2022 yılında manşet enflasyondaki artış, tüketici enerji fiyatlarında (hükümet önlemleriyle sadece kısmen hafifletilmiş) ve gıda fiyatlarında büyük bir artışı, tedarik zinciri aksaklıklarının etkisi devam ettikçe enerji dışı sanayi ürünleri fiyatlarındaki güçlü artışı ve hizmet sektörünün temas yoğun kısmının yeniden açılmasından kaynaklanan hizmet fiyatları üzerindeki yukarı yönlü etkileri yansıtmaktadır. Bu geniş tabanlı artışlar, üretici fiyatlarına yansıyan girdi maliyetlerindeki olağanüstü artışı ve 2022’nin ortasına kadar hala oldukça güçlü olan talebi yansıtıyor. HICP enflasyonunun, ağırlıklı olarak yakıtlar bileşeni için mevcut olan enerji bileşenindeki aşağı yönlü baz etkileri nedeniyle 2022’nin son çeyreğinde kademeli olarak düşmeye başlaması beklenmektedir. 2023 yılının başından itibaren elektrik fiyatlarının ve özellikle gaz fiyatlarının enflasyondaki ılımlılığa katkı sağlaması bekleniyor. Enerji ürünlerinde enflasyonun kalıcılığındaki farklılıklar, petrol, toptan elektrik ve gaz vadeli işlem fiyatları için farklı profilleri (bakınız Kutu 1), elektrik ve gaz için fiyat ayarlamalarının yakıtlardan daha düşük sıklığını ve ülkeler arasında çeşitli mali önlemleri yansıtmaktadır. Özellikle gaz ve elektrik toptan satış fiyatlarındaki son aşırı oynaklığa bağlı yüksek belirsizliği hesaba katmak için, Kutu 4, enerji emtiaları için çeşitli temel varsayımlara dayanarak HICP enflasyonu için bir duyarlılık analizi sunmaktadır. Yüksek enerji girdi maliyetleri ve gübreler ile uluslararası ve Euro bölgesi gıda emtiaları için yüksek fiyatlar nedeniyle 2022 yılı boyunca gıda için zaten yüksek olan enflasyon oranlarında daha da yükselmenin ardından, bu maliyet baskılarının azalmasıyla gıda enflasyonunun 2023 yılında ılımlı bir şekilde başlaması beklenmektedir. Enerji ve gıda hariç HICP enflasyonunun, enerji fiyatlarının dolaylı etkilerinin yanı sıra arz darboğazları ve ekonominin yeniden açılmasından kaynaklanan etkiler göz önüne alındığında, yılın geri kalanında üçüncü çeyrekte ulaşılan seviyede yüksek kalması beklenmektedir.

Grafik 3

Euro bölgesi HICP

(yıllık yüzde değişimleri)

Not: Dikey çizgi, geçerli projeksiyon ufkunun başlangıcını gösterir.

Manşet enflasyonun 2022’de ortalama %8,1’den 2023’te %5,5’e ve 2024’te %2,3’e gerilemesi bekleniyor. Manşet enflasyon için bu profil, tüm ana bileşenler için yıllık değişim oranlarındaki düşüşleri değişen derecelerde yansıtmaktadır. Yukarıda açıklanan enerji enflasyonundaki düşüşün, petrol ve gaz fiyatlarının ilgili vadeli işlem eğrilerinin aşağı doğru eğimli profilini takip ettiği varsayımları doğrultusunda 2023 ve 2024 boyunca devam etmesi beklenmektedir. Bu varsayımların etkisi, enerjiyle ilgili geçici mali önlemlerin tersine çevrilmesinden ve bazı ülkelerde 2023-24’te öngörülen ulusal iklim değişikliği önlemlerinden kaynaklanan bazı yukarı yönlü etkileri telafi etmekten daha fazlasıdır. Enerji enflasyonunun 2024 yılında manşet enflasyona çok küçük bir katkı sağlaması beklenmektedir. 2022’deki yükselişin ardından, 2023 ortalarında aşağı yönlü baz etkilerinin etkisiyle ve yüksek enerji, gübre ve gıda emtia fiyatlarına bağlı girdi maliyetlerindeki artıştan kaynaklanan yukarı yönlü fiyat baskılarının hafiflemesiyle gıda enflasyonunun da ılımlı seyretmesi beklenmektedir. Girdi maliyetlerinin tüketici fiyatlarına, özellikle de gaza yönelik gecikmeli etkisini yansıtan gıda enflasyonunun 2024 yılında tarihsel ortalamasının oldukça üzerinde kalması bekleniyor. Enerji ve gıda hariç HICP enflasyonunun sadece 2023 yılı boyunca ılımlı olacağı, yıl boyunca ortalama% 3,4 ve 2024’te% 2,3 olacağı tahmin edilmektedir. Düşüş, arz darboğazlarından ve ekonominin yeniden açılmasının etkilerinden kaynaklanan yukarı yönlü etkilerin gevşemesini, büyümedeki yavaşlamadan kaynaklanan gecikmeli etkilerle ve yüksek enerji fiyatlarından kaynaklanan dolaylı etkilerin bir miktar hafiflemesini takip etmelidir. Aynı zamanda, 2024’te hala biraz yüksek olan seviye, euro efektif döviz kurunun, sıkı işgücü piyasalarının ve ücretler üzerindeki bazı ikinci tur etkilerin değer kaybetmesinden kaynaklanan gecikmiş etkileri yansıtıyor. Ücretlerin projeksiyon ufku boyunca temel enflasyonu desteklemesi beklenirken, kar marjlarının 2023’teki yüksek ücret maliyetlerinin bir kısmını tamponlaması gerekiyor, ancak 2024’te bazı kayıpları telafi etmesi bekleniyor.

Çalışan başına ücretin 2022’de %4,0 ve 2023’te %4,8 oranında artacağı ve 2024’te %4,0’a düşeceği tahmin ediliyor. 2022 rakamı, iş tutma planlarının etkisiyle yukarı itiliyor. Buna göre, 2022 ve 2023 yılları arasında ücret artışında beklenen artış daha da belirgindir ve güçlü işgücü piyasalarını, bazı ülkelerde asgari ücretlerdeki artışları ve yüksek enflasyon oranları için tazminatın bazı etkilerini yansıtmaktadır. Birim işgücü maliyetlerindeki büyümenin 2023’te yurtiçi enflasyona önemli ölçüde katkıda bulunması bekleniyor, ancak hem ücret artışındaki ılımlılık hem de verimlilik artışındaki toparlanma nedeniyle 2024’te daha az katkıda bulunması bekleniyor.

İthalat fiyat baskılarının 2022’de yurtiçi fiyat baskılarından önemli ölçüde daha güçlü olması, ancak ufkun ilerleyen yıllarında keskin bir şekilde düşmesi bekleniyor. 2022’deki güçlü ithalat fiyat artışı, büyük ölçüde emtia fiyatlarındaki, özellikle de enerjideki artışları ve arz kıtlığına bağlı ithal girdilerdeki artışı yansıtıyor. Önümüzdeki iki yıl içinde, kısmen enerji fiyatlarının ılımlı olması nedeniyle önemli ölçüde düşmesi bekleniyor.

Haziran 2022 Eurosystem personel makroekonomik projeksiyonları ile karşılaştırıldığında, HICP enflasyonunun görünümü 2022 için yüzde 1,3 puan, 2023 için yüzde 2,0 puan ve 2024 için yüzde 0,2 puan yukarı yönlü revize edilmiştir. Yukarı doğru revizyonlar genel olarak tüm ana bileşenlerle ilgilidir, ancak 2024 için revizyon büyük ölçüde enerji bileşeninden kaynaklanmaktadır. Son zamanlardaki yukarı yönlü veri sürprizlerini, enerji fiyatlarından (petrol ve gaz) kaynaklanan daha güçlü ve daha kalıcı yukarı yönlü baskıları ve gıda sektörü için ilgili girdi maliyeti artışlarını, daha güçlü ücret artışını ve euro efektif döviz kurundaki değer kaybını yansıtıyor. Bu faktörler, zayıf büyüme görünümünün olumsuz etkisinden çok daha ağır basmaktadır.

Kutu 4

Duyarlılık analizi: alternatif enerji fiyat yolları

Gelecekteki enerji fiyatı gelişmelerini çevreleyen önemli belirsizlik göz önüne alındığında, çeşitli hassasiyet analizleri, alternatif yolların temel projeksiyonları için mekanik etkileri değerlendirmektedir. Bu Kutu öncelikle enerji emtia fiyatlarındaki son derece güçlü hareketlerin risklerini göz önünde bulundurarak, yakın geçmişte görülen gelişmeleri kısa vadeli enflasyon görünümüne yansıtmaktadır. Bundan sonra, enerji fiyatları için seçilen alternatif yolların tüm projeksiyon ufku boyunca reel GSYİH büyümesi ve HICP enflasyonu üzerindeki etkisi değerlendirilmektedir.

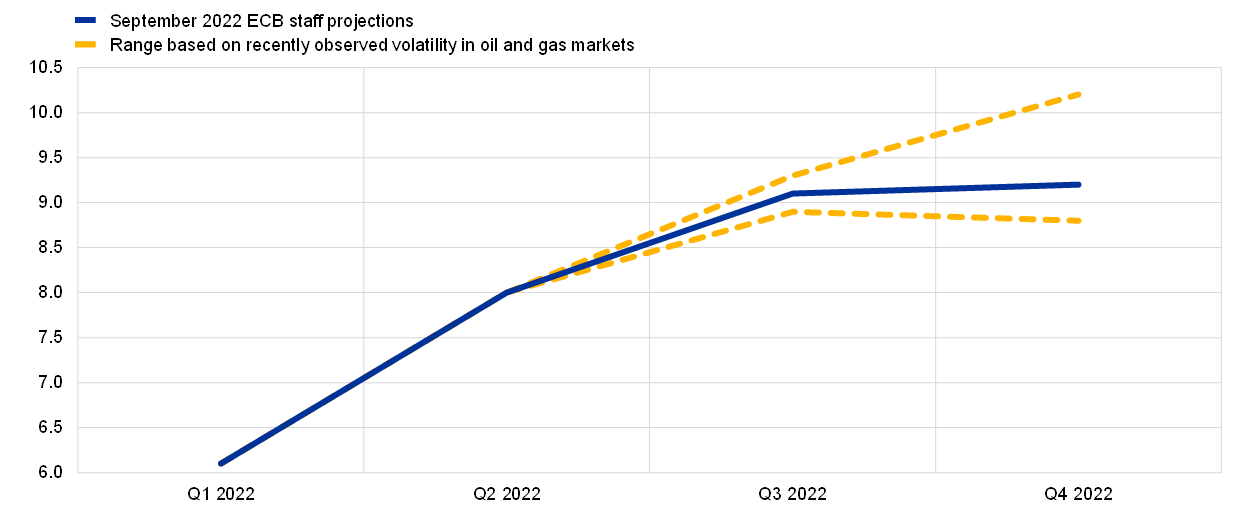

Petrol ve gaz emtia fiyatlarında son dönemdeki dalgalanmalara paralel olarak meydana gelen değişiklikler, çok kısa vadeli enflasyon görünümü hakkında yüksek belirsizliğe işaret etmektedir. Petrol ve özellikle gaz fiyatlarındaki mevcut yüksek oynaklık, çok kısa vadede enflasyon görünümünü çevreleyen belirsizliği güçlü bir şekilde artırmıştır. Bu kadar güçlü kısa vadeli oynaklık genellikle vadeli işlemler etrafındaki opsiyon ima edilen dağılım tarafından yakalanmaz (aşağıya bakınız). Bu tür kısa vadeli hassasiyeti değerlendirmek için, bir olasılık, petrol ve gaz fiyatlarındaki kısa vadeli değişimler için bir üst ve alt aralığı göz önünde bulundurmak ve daha sonra bu aralığa dayanarak yakın vadeli enflasyon için tahminler elde etmektir. Bu duyarlılık analizinde böyle bir aralık, Ocak 2021’den Ağustos 2022’ye kadar petrol ve gaz piyasalarında kaydedilen maksimum ortalama aylık artış ve düşüşten türetilmiştir. Bu daha sonra ECB personeli tarafından kısa vadeli enflasyonu tahmin etmek için kullanılan enerji denklemleri (yakıtlar, elektrik ve gaz için) kümesine beslenir. Bu dönemde, petrol fiyatları ve toptan gaz fiyatları seviyesindeki aylık ortalama maksimum artış, petrol için varil başına 22,7 € ve gaz için MWh başına 63,9 € idi. Eylül 2022’de Eylül 2022 projeksiyonlarında kullanılan varsayımlardan (yıl sonuna kadar korunan) benzer bir artış olacağını varsayarsak, manşet enflasyonu 2022’nin üçüncü çeyreğinde 0,2 puan ve dördüncü çeyrekte yüzde 1,0 puan artıracaktır (sırasıyla %9,3 ve %10,2 oranlarına; bkz. Euro cinsinden petrol fiyatlarının (17,8 €) ve toptan gaz fiyatlarının euro (28,0 €) cinsinden azami düşüşüne karşılık gelen bir düşüş, 2022’nin üçüncü çeyreğinde -0,2 puan ve dördüncü çeyrekte -0,4 puan (sırasıyla% 8,9 ve% 8,8 oranlarında) bir etkiye sahip olacaktır.

Grafik

Petrol ve gaz piyasalarında son zamanlarda gözlenen oynaklığa bağlı olarak kısa vadede HICP enflasyonunun alternatif yolları

(yıllık yüzde değişimleri)

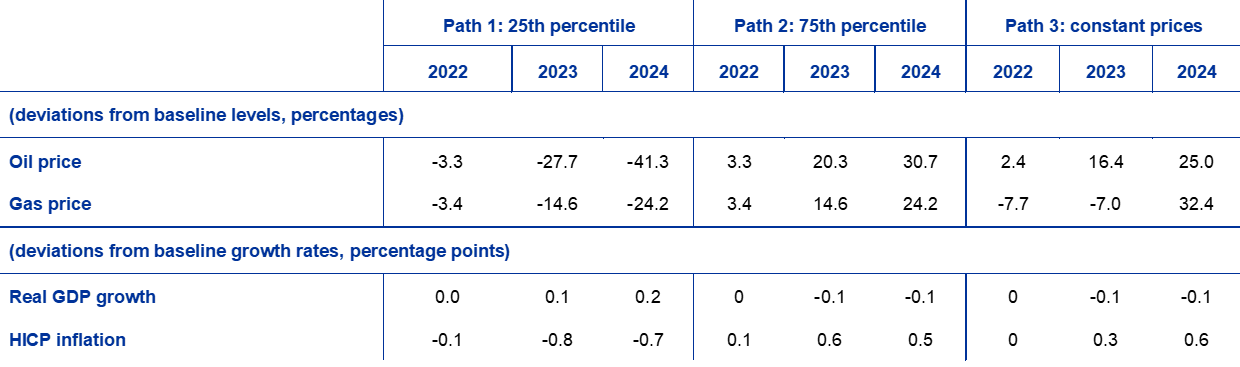

Tüm projeksiyon ufkuna bakıldığında, enerji fiyatları için alternatif yollar, opsiyon ima edilen petrol fiyatlarından ve sabit bir fiyat yolundan türetilmiştir. Bu duyarlılık analizinde, hem petrol hem de gaz vadeli işlem fiyatlarını birleştiren sentetik bir enerji fiyat endeksi kullanılır. Alternatif aşağı ve yukarı yönlü yollar, 22 Ağustos 2022’de petrol fiyatı için opsiyon ima edilen nötr yoğunlukların 25. ve 75. yüzdelik dilimlerinden türetilmiştir (teknik varsayımlar için kapanış tarihi). Gaz fiyatları için benzer dağılımların yokluğunda, gaz fiyatı vadeli işlemlerinin son tahmin hatalarına dayanan bir dağılımın 25. ve 75. yüzdelik dilimlerinden türetilirler. Ek olarak, hem petrol hem de gaz fiyatları için sabit bir fiyat varsayımı dikkate alınmaktadır.

Bu alternatif yolların etkileri, projeksiyonlarda kullanılan bir dizi Eurosystem ve ECB personeli makroekonomik modeli kullanılarak değerlendirilmektedir. Bu modellerde reel GSYİH büyümesi ve enflasyon üzerindeki ortalama etkiler aşağıdaki tabloda gösterilmiştir. Sonuçlar, temel HICP enflasyon tahminlerinden en yüksek yukarı yönlü sapmaların, ufkun ilk iki yılı için 75. yüzdelik dilimler ve 2024 için sabit petrol ve gaz fiyatları için olduğunu göstermektedir. Sabit yola dayalı senaryoda, HICP enflasyonu 2024 yılında% 2,9’dur. Buna karşılık, 25. yüzdelik dilime dayanan senaryoda, HICP enflasyonu 2024 yılında% 1,6’ya düşmektedir. Reel GSYİH büyümesi üzerindeki etkiler, 75. yüzdelik dilim ve sabit fiyat varsayımı için hem 2023 hem de 2024’te yüzde -0,1 puan iken, 25. yüzdelik dilim yolu, 2023’te yüzde 0,1 puanlık ve 2024’te yüzde 0,2 puanlık daha yüksek bir büyüme anlamına gelecektir.

Masa

Alternatif enerji fiyat yollarının etkileri

Notlar: 25. ve 75. yüzdelik dilimler, 22 Ağustos 2022 itibariyle petrol fiyatı için opsiyon ima edilen nötr yoğunlukları ve gaz fiyatları söz konusu olduğunda, gaz fiyatı vadeli işlemlerinin son tahmin hatalarına dayanan bir dağılıma atıfta bulunur. Sabit petrol ve gaz fiyatları aynı tarihte olduğu gibi ilgili değeri alır. Makroekonomik etkiler, bir dizi ECB ve Eurosystem personelinin makroekonomik modellerinin ortalamaları olarak bildirilmektedir.

Kutu 5

Diğer kurumlar tarafından yapılan tahminler

Euro bölgesi için tahminler hem uluslararası kuruluşlardan hem de özel sektör kurumlarından edinilebilir. Bununla birlikte, bu tahminler birbirleriyle veya ECB personelinin makroekonomik projeksiyonlarıyla doğrudan karşılaştırılamaz, çünkü bunlar zaman içinde farklı noktalarda sonuçlandırılmıştır. Ek olarak, bu projeksiyonlar, petrol ve diğer emtia fiyatları da dahil olmak üzere mali, finansal ve dış değişkenler için varsayımlar türetmek için farklı yöntemler kullanır. Son olarak, farklı tahminler arasında iş günü ayarlama yöntemlerinde farklılıklar vardır.

Masa

Euro bölgesi reel GSYİH büyümesi ve HICP enflasyonu için son tahminlerin karşılaştırılması

(yıllık yüzde değişimleri)

Kaynaklar: Euro Bölgesi Barometresi için MJEconomics, 18 Ağustos 2022 (2024 verileri Temmuz 2022 anketinden alınmıştır); Konsensüs Ekonomisi Tahminleri, 11 Ağustos 2022 (2024 verileri Temmuz 2022 anketinden alınmıştır); IMF Dünya Ekonomik Görünümü, 26 Temmuz 2022; ECB Profesyonel Tahminciler Anketi, 2022’nin üçüncü çeyreği için, 22 Temmuz 2022; Avrupa Komisyonu Yaz 2022 (Geçici) Ekonomik Tahmini, 14 Temmuz 2022; OECD Haziran 2022 Ekonomik Görünüm 111, 8 Haziran 2022.

Notlar: ECB personelinin makroekonomik projeksiyonları çalışma gününden arındırılmış yıllık büyüme oranlarını bildirirken, Avrupa Komisyonu ve IMF yıllık iş günü sayısına göre ayarlanmamış yıllık büyüme oranlarını rapor etmektedir. Diğer tahminler, çalışma günü ayarlı veya çalışma günü ayarlı olmayan verileri raporlayıp raporlamadıklarını belirtmez. Geçmiş veriler, projeksiyonların bitiş tarihinden sonra yayınlanan veriler nedeniyle en son Eurostat yayınlarından farklı olabilir.

Eylül 2022 ECB personel projeksiyonları, 2022 için GSYİH büyümesi için diğer tahminlerin üstünde, ancak 2023 için çoğunun altındayken, enflasyon için tüm ufuktaki diğer tahminlerin çoğunun üzerindedir. ECB personelinin büyüme tahminleri, 2022 için diğer tahminlerin biraz üzerinde (muhtemelen yılın ilk yarısı için en son yukarı yönlü veri revizyonlarının dahil edilmesi nedeniyle), ancak 2023 için diğer tahminlerin çoğunun altında ve 2024 için diğer tahminlerle uyumlu. Enflasyonla ilgili olarak, ECB personel projeksiyonu, 2023’te en önemlisi, tüm projeksiyon ufku boyunca diğer tahminlerin çoğundan daha yüksektir, muhtemelen daha yakın tarihli kesinti tarihi ve daha güncel teknik varsayımlar nedeniyle, daha güçlü ve daha kalıcı fiyat baskıları öneren ve dolayısıyla daha yüksek enflasyona neden olan daha yüksektir.

© Avrupa Merkez Bankası, 2022

Posta adresi 60640 Frankfurt Main , Almanya

Telefon +49 69 1344 0

İnternet sitesi www.ecb.europa.eu

Tüm hakları saklıdır. Eğitim amaçlı ve ticari olmayan amaçlar için çoğaltılmasına, kaynağın kabul edilmesi koşuluyla izin verilir.

Özel terminoloji için lütfen ECB sözlüğü (yalnızca İngilizce olarak mevcuttur).

PDF ISSN 2529-4466, QB-CE-22-002-EN-N

HTML ISSN 2529-4466, QB-CE-22-002-TR-Q

- Petrol fiyatları ve döviz kurları gibi teknik varsayımlar için kapanış tarihi 22 Ağustos 2022 idi. Küresel ekonomiye yönelik projeksiyonlar 15 Ağustos’ta, Euro Bölgesi’ne yönelik makroekonomik projeksiyonlar ise 25 Ağustos 2022’de kesinleştirildi. Mevcut projeksiyon çalışması 2022-24 dönemini kapsamaktadır. Bu kadar uzun bir ufuktaki projeksiyonlar çok yüksek belirsizliğe tabidir ve bunları yorumlarken bu akılda tutulmalıdır. ECB’nin Aylık Bülteni’nin Mayıs 2013 sayısındaki “Eurosystem personelinin makroekonomik projeksiyonlarının değerlendirilmesi” başlıklı makaleye bakınız. Görmek http://www.ecb.europa.eu/pub/projections/html/index.en.html seçili tablo ve grafiklerin temelini oluşturan verilerin erişilebilir bir sürümü için. Geçmiş ECB ve Eurosystem personelinin makroekonomik projeksiyonlarının tam bir veritabanı şu adreste mevcuttur: https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Kesinti tarihi olan 22 Ağustos 2022’den sonra, Kuzey Akım 1 boru hattı üzerinden gaz akışları süresiz olarak askıya alındı ve Rusya’dan Euro Bölgesi’ne gaz akışı önemli ölçüde azaltıldı. Bu, ECB personelinin temel projeksiyonlarının altında yatan gaz arzı varsayımları için, bu boru hattı üzerinden gaz kaybının alternatif arzlarla ikame edilememesi durumunda aşağı yönlü bir risk oluşturmaktadır. Bu dipnot, bu raporun 8 Eylül 2022 tarihinde ilk kez yayınlanmasının ardından netlik için değiştirilmiştir.

- Bu anlaşma kapsamındaki istisnalar, gerçek tasarrufların ülkeye göre değişeceğini ve bu nedenle euro bölgesi genelinde önemli ölçüde daha küçük olacağını ima etmektedir. AB gaz şebekesine bağlı olmayan Üye Devletler (İrlanda, Kıbrıs ve Malta) için tam muafiyetler ve diğer Üye Devletlerle (Belçika, Yunanistan, İspanya, İtalya ve Portekiz) sınırlı bağlantıları olan ülkeler için kısmi muafiyetler üzerinde anlaşmaya varılmıştır. Bkz. Gaz için koordineli talep azaltma önlemleri hakkında Konsey yönetmeliği, 4 Ağustos 2022.

- İtalya, Ukrayna’nın işgalinden önce Almanya’ya benzer ölçüde Rus gazına bağımlı olmasına rağmen, devam ettiği varsayılan Cezayir gazıyla başarılı bir şekilde ikame edilmesi nedeniyle, kış boyunca gaz depolama seviyelerinin İtalya’da daha az kritik olması bekleniyor.

- Mali projeksiyonlar, yalnızca, kesinti tarihi sırasında, parlamentolar tarafından zaten onaylanmış veya hükümetler tarafından onaylanmış olan ve ayrıntılı olarak belirtilen ve yasama sürecini geçmesi muhtemel olan isteğe bağlı önlemleri içerir.

- Pandemi döneminde biriken tasarruflar özellikle varlıklı hanelerde yoğunlaştı. Bkz. Dossche, M., Georgarakos, D., Kolndrekaj, A. and Tavares, F., “COVID-19 pandemisi sırasında hanehalkı tasarrufu ve tüketimin toparlanmasına etkileri”, Ekonomik Bülten, Sayı 5, ECB, 2022.

- Euro bölgesi on yıllık nominal devlet tahvili getirileri varsayımı, ülkelerin on yıllık gösterge tahvil getirilerinin ağırlıklı ortalamasına dayanıyor, yıllık GSYİH rakamlarına göre ağırlıklandırılıyor ve ECB’nin euro bölgesi tüm tahvillerinin on yıllık par getirisinden türetilen ileriye dönük yol ile genişletiliyor ve iki seri arasındaki ilk tutarsızlık projeksiyon ufku boyunca sabit tutuluyor. Ülkeye özgü devlet tahvili getirileri ile ilgili Euro bölgesi ortalaması arasındaki spreadlerin projeksiyon ufku boyunca sabit olduğu varsayılmaktadır.

- Tobin’in Q’su, mevcut bir evin değerinin inşaat maliyetine bölünmesiyle elde edilir.

- Aşağı yönlü senaryoda üretim kesintileri için ikame esnekliği, Bachmann, R., Baqaee, D., Bayer, C., Kuhn, M., Löschel, A., Moll, B., Peichl, A., Pittel, K. ve Schularick, M., “Ya Eğer? Rusya’dan Enerji İthalatının Durdurulmasının Almanya İçin Ekonomik Etkileri”, ECONtribute Policy Brief, No 28, Mart 2022, Borin, A., Conteduca, F.P., Di Stefano, E., Gunnella, V., Mancini, M. and Panon, L., “Rusya’nın Ukrayna’yı işgalini takiben ticari aksaklıkların ekonomik etkisinin nicel değerlendirmesi”, Ara sıra Kağıtlar , No 700, Banca d’Italia, Haziran 2022. Bu esneklik, ithal edilen enerjiyi yerli enerji kaynaklarıyla değiştirme olasılığı veya daha genel olarak, ajanların harcamalarını ithal enerjiden diğer ürünlere yeniden tahsis etmeye istekli olma derecesi ile ilgilidir.

- Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. and Zimic, S., “ECB-BASE’in Tanıtımı: Euro bölgesi için yeni ECB yarı yapısal modelinin planı”, Çalışma Kağıdı Serisi, No 2315, ECB, Eylül 2019.

- 24 Şubat’tan önce hükümetler tarafından onaylanan enerjiyle ilgili telafi edici önlemlerin netleştirilmesiyle, savaşa yanıt olarak toplam destek, 2022’de GSYİH’nın% 1,2’sine tekabül ediyor. Bunun büyüme üzerinde 0,5 puanlık bir etkiye ve 2022’de enflasyon üzerinde -0,6 puanlık bir etkiye sahip olacağı tahmin edilmektedir ve bu da Haziran projeksiyonlarında öngörülenden biraz daha büyüktür. 2023 yılında, önlemlerin zamanlaması ve bileşimi nedeniyle, büyüme üzerindeki etkinin azalacağı tahmin edilirken, enflasyon üzerindeki etkinin genel olarak tersine döndüğü görülmektedir.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu