BANKA HABERLERİ

TİCARİ KREDİLERDE SERT FREN

Düşük politika faizi politikasına rağmen makroihtiyati önlemler ve selektif kredi politikası bankacılık sektöründe ticari kredi büyümesinin ivme kaybına neden oluyor. Bankalara ticari kredi büyümesinde getirilen menkul kıymet zorunluluğu, faiz sınırı ve kredinin kullanım yeri takibi gibi uygulamalar 22 Kasım 2021 haftasının ardından yani 11.5 ay sonra ilk kez özel bankalarda 13 haftalık yıllıklandırılmış kur etkisinden arındırılmış kurumsal kredi kartı hariç ticari kredi büyüme hızını tek haneye düşürdü. Yaklaşık 1 yıl sonra ticari kredi faizlerinde büyüme hızı özel bankalarda tek gerilerken kamu bankalarında ivme kaybına rağmen çift haneli büyüme devam etti.

Bankacılık sektörü kaynakları ticari kredi faizleri gerilerken krediye erişim konusunda sıkıntıların yaşandığını politika faizi düşürülerek parasal sıkılaşmaya gidildiğini dile getirdi. Ancak kaynaklar seçime doğru makroihtiyati önlemlerde bir gevşeme ile birlikte kredilerde artış görülmesinin muhtemel olduğuna da dikkat çekti.

Toplam kredi büyümesi yüzde 17,62

Bankacılık sektöründe 9 Eylül haftası itibariyle ticari kredi büyümesi 13 haftalık yıllıklandırılmış ve kur etkisinden arındırılmış olarak yüzde 8,67 ile tek haneye gerilerken kamu bankalarında yüzde 27,87, toplamda ise yüzde 17,62’ye indi. Bu yıl nisan sonunda özel bankalarda yüzde 65,93’e kadar yükselen kurumsal kredi kartları hariç 13 haftalık yıllıklandırılmış kur etkisinden arındırılmış ticari kredi büyümesi sektörde ise aynı hafta yüzde 56,14 seviyesinde bulunuyordu. Kamu bankalarında ise özel bankalardaki yüzde 65,93’lük büyüme hızına karşılık yüzde 46,26 ticari kredi büyümesi yaşandı. Ticari kredilerdeki hızlı büyüme Merkez Bankası ve ekonomi yönetiminin dikkatini çekerken ilk önlemler de Merkez Bankası’ndan geldi. Ticari kredilerin döviz başta olmak üzere istenilmeyen alanlara yöneldiği düşüncesiyle makroihtiyati önlemler devreye alınmaya başladı.

İlk adım ticari krediye zorunlu karşılık

23 Nisan’da Merkez Bankası ticari kredilere zorunlu karşılık uygulaması getirdi. 1 Nisan’dan itibaren dörder haftalık dönemlerde kullandırılan ticari kredilerin yüzde 10’u oranında zorunlu karşılık tesisi kararının yanı sıra kredi büyüme oranı yüzde 20’nin üzerinde olan bankalara yılsonu bakiyesi üzerinden yüzde 20 oranında zorunlu karşılığı 6 ay boyunca tesis zorunluluğu geldi.

Haziran başında ise yeni makroihtiyati önlemler paketi devreye alındı ticari krediler için zorunlu karşılık tesisi yüzde 20’ye yükseltildi. Bu adımların ardından ticari kredi büyümesi özel bankalarda temmuz başında yüzde 29,99’a kadar gerilerken toplam ticari kredi büyümesi ise yüzde 36,41’e indi. Kamu bankaları ise özel bankalardaki sert düşüşe karşılık daha ılımlı bir ivme kaybı yaşadı ve temmuz başında ticari kredi büyüme hızı yüzde 43,72 oldu.

Nisandan bu yana kredi büyümesi geriliyor

Son olarak ise ticari krediler için tutulan zorunlu karşılıklar yüzde 30 menkul kıymet tutma zorunluluğuna evrildi. Ardından da ticari kredi faizi ve büyüme oranına yönelik de ilave menkul kıymet tutma şartı getirildi. Ayrıca ticari kredi faizi yüzde 21,48’i aşan bankalar yüzde 20 oranında, yüzde 27,61’i aşarsa da yüzde 90 oranında ilave tahvil edinmelerine karar verdi. Bunun yanı sıra 29 Temmuz’dan yıl sonuna kadar kredi büyümesi yüzde 10’u aşan bankalara, aşan kısım kadar menkul kıymet 1 yıl boyunca tutma yükümlülüğü geldi.Tüm bu yenilikler ise ağustos ayı Merkez Bankası Para Politikası Kurulu (PPK) toplantısındaki 100 baz puanlık faiz indirimi sonrası devreye alındı. Böylece nisan sonundan 9 Eylül haftasında ticari kredi büyümesi 38,5 puan gerilerken özel bankalarda ise 57.3 puanlık düşüş yaşandı.

Ticari kredi faizi yüzde 21,02 seviyesine indi

Merkez Bankası’nın önlemleri ticari kredi faizlerinde ise dalgalı bir seyir izlenmesine yol açtı. Temmuz ayı PPK’sındaki faiz indirimi öncesinde uygulanan politikalar makroihtiyati önlemlerle bir parasal sıkılaştırma olarak yorumlanırken politika faizi indiriminin yaşanması kafaları karıştırdı. Nitekim nisanın son haftasında yüzde 21,81 seviyesinde olan kurumsal kredi kartı ve kredili mevduat hesapları hariç ticari kredi faizleri önlemlerin devreye alınmasıyla birlikte 22 Temmuz haftasında yüzde 31,33’e kadar yükseldi. O aşamada ise reel sektörden Merkez Bankası ve ekonomi yönetimine krediye erişimin zorluğuna ilişkin eleştirilen yöneltildi. Bunun ardından Merkez Bankası Başkanı Şahap Kavcıoğlu Enflasyon Raporu sunumunda ticari kredi faizleri ile politika faizlerini yakınlaştıracaklarını söyledi. Bunun yine makroihtiyati önlemlerle yapılacağını düşünen piyasa yanılmadı ve ağustos PPK’sı sonrası ticari kredi faizine ek menkul kıymet tesisi şartı ile bir nevi sınır getirilmiş oldu. Böylece ticari kredi faizleri de gerilemeye başladı ve 9 Eylül haftası itibariyle yüzde 21,02 ile 22 nisan haftasından bu yana görülen en düşük seviyeye indi.

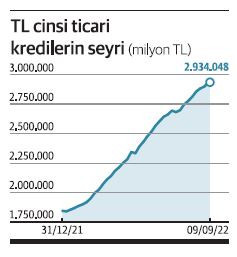

Yabancı para ticari kredi hacmi geriliyor

Bankacılık Düzenleme ve Denetleme Kurumu’nun haftalık verilerine göre TL cinsi ticari kredi hacmi 9 Eylül itibariyle 2 trilyon 934 milyar 48 milyon liraya yükseldi. Bu haftalık 34.9 milyar liralık bir artışa işaret ediyor. Yabancı para ticari kredi hacmi ise 136 miyar 737 milyon dolara indi ki bu yılın başında 156 milyar 648 milyon dolar seviyesindeydi. Ağustosun ikinci haftasından bu yana yabancı para cinsi ticari kredi hacmi kesintisiz düşüşünü sürdürüyor. Öncesinde de haziran başından 12 Ağustos haftasında kadar sürekli gerilemişti. 13 haftalık değişimler incelendiğinde ise TL cinsi ticari kredilerin 364 milyar lira arttığı, yabancı para cinsi ticari kredilerin ise 12 milyar dolar azaldığı dikkat çekti.

Konut kredisi faizleri 41 ayın zirvesine çıktı

BDDK’nın vade kısaltımı dışında tüketici kredilerine önemli bir makroihtiyati tedbir getirilmedi. Ancak tüketici kredilerinin 13 haftalık artış hızında da yavaşlama görülüyor. Özellikle temmuz başında yüzde 67,13’e kadar yükselen büyüme hızı 9 Eylül haftası itibariyle yüzde 29,22 ile nisan sonundan bu yana en düşük büyüme hızına geriledi. İhtiyaç kredi faizleri yüzde 33,47’den 9 Eylül haftasında yüzde 32,41’e inerken konut ve taşıt kredisi faizleri 2 Eylül haftasına göre 9 Eylül haftasında arttı. Özellikle konut kredisi faizi yüzde 19,72’ye yükselerek 26 Temmuz 2019’dan bu yana en yüksek seviyeye çıktı. Taşıt kredisi faizleri de 2 Eylül haftasındaki yüzde 27 seviyesinden yüzde 27,32’ye yükseldi.

Şebnem TURHAN – Dünya

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu