BANKA HABERLERİ

Seçim dönemlerinde net hata noksanın büyümesi tesadüf mü?

✔ Türkiye ne zaman sandığa gitse ödemeler dengesi dengesini yitiriyor ve net hata noksan pozitif olarak tırmanışa geçiyor.

✔ Bunda en büyük etkenler hemen her seçim öncesi çıkarılan aflar ve seçimde döviz darlığı yaşanmasını önlemeye dönük olarak atılan adımlar.

Geçenlerde de vurgulamıştım. Ödemeler dengesi bilançosu açıklandığında ilk bakılması gereken cari işlemler kalemidir. Biz buna cari açık desek de olur, çünkü hep açık veriyoruz. İlgili ayda ya da dönemde ne kadar döviz açığı verilmiş, ona bakılır. Sonra bu açık nasıl finanse edilmiş; yatırım mı gelmiş, gelmişse bu tür bir yatırım, yoksa borç mu alınmış, bunlar incelenir.

Ama artık pek böyle olmuyor. Ödemeler dengesi bilançosunda artık bir en tepeye bakılıyor, bir de en dipte yazan tutara.

İlk satırda cari işlemler dengesi yazıyor, en dipte ise net hata ve noksan.

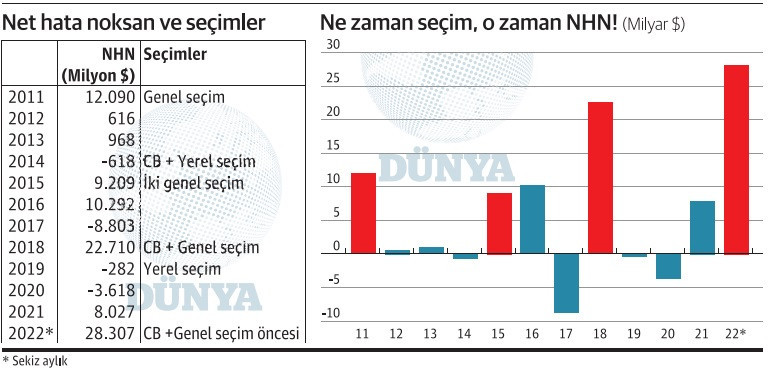

Bu yıl net hata noksan öylesine büyüdü ki, daha ilk sekiz ayda 28.3 milyar dolar gibi görülmedik bir düzey oluştu. Daha da ilginci, 17 Ekim Pazartesi günü yazdığım gibi ilk açıklandığı haline göre daha sonra revize edilerek azalması gereken net hata noksan tam tersine giderek büyüyor.

Bugün net hata noksanı başka bir yönüyle ele almak istiyorum. Bazı dostların uyarısıyla net hata noksanla seçimler arasında bir bağ var mı, diye baktım. Galiba var!

NHN seçim dönemlerinde büyüyor

2011 yılından bu yana olan dönemdeki seçimleri ve bu dönemde oluşan net hata noksanı dikkate alınca arada belirgin bir bağ olduğu ortaya çıkıyor.

Seçimle net hata noksan arasındaki ilinti tabii ki biraz dolaylı yoldan. Türkiye’de hemen her seçim öncesinde bir takım mali aflar çıkarılıyor. Yurtdışına çıkarılmış ya da getirilmesi gerekirken bir şekilde dışarıda tutulmuş dövizler bu aflar sayesinde yurda akıyor. Bu şekilde getirilen dövizi nereye kaydedeceğimizi de pek bilemiyoruz.

O zaman tutup bunu net hata ve noksana yazıyoruz.

İşte tablo ve grafikte durum çok açık bir şekilde görülüyor. Grafikteki kırmızılar seçim yıllarını ve o yıllarda nasıl yüklü tutarda döviz geldiğini ve bu dövizin net hata noksana kaydedildiğini gösteriyor.

Hemen “2022’de seçim mi var ki” diye itiraz etmeyin. Kim bilir 2023’e hazırlık yapılıyordur…

Ayrıca net hata noksanı oluşturan ve seçimle ilintili olan döviz girişi yalnızca aflara dayandırılamaz ki. Seçim masraf ister, finansman ister; seçim bolluk gerektirir, dövizin çok olması iyidir ve bunun için ne yapılıp edilip döviz bulunması elzemdir. Dolayısıyla 2022’de sekiz ayda 28 milyar doları aşan net hata ve noksan biraz da bu çerçevede değerlendirilmelidir.

2016-2017 dalgalanması

2011’den bu yana olan dönemde seçim-net hata noksan bağının tek oluşmadığı yıl 2016.

15 Temmuz darbe girişiminin yaşandığı 2016 yılında da kaynağı belirlenemeyen 10 milyar dolarlık bir döviz girişi dikkati çekiyor.

Bu döviz girişinin darbe girişimiyle bir ilgisi tabii ki yok. 2016 yılında çıkarılan af, bu döviz girişinin en önemli nedenlerinden biri.

Ama 2016’da giren ve net hata noksana kaydedilen dövizin ya da o tutara yakın bir dövizin ertesi yıl Türkiye’yi terk etmiş olması da dikkat çekici başka bir ayrıntı. 2017’de çıkan ve hangi kalemlerden götürüldüğü bilinemediği için net hata noksana yazılan tutar tam 8.8 milyar dolar. Bu da negatif net hata noksanda şimdiye kadarki yıllık rekora işaret ediyor.

Bu yılki tutar daha da artabilir

Bu yılın ilk sekiz ayındaki net hata noksanın 28.3 milyar dolarla rekor kırdığını biliyoruz. Üstelik bu yıl net hata noksan revize edildikçe küçülmek bir yana büyüyor.

Yılın son dört ayında da net hata kaleminin ilk sekiz aydaki hızda olmasa bile büyümesi beklenmeli. Ancak aralık ayına gelindiğinde geçen yılki gibi yılın topluca bir revizyonuna gidilir ve net hata noksan hızla aşağı çekilir mi, göreceğiz. Geçen yıl ilk on bir ayda pozitif 18 milyar dolar olan net hata noksan, aralık ayındaki negatif 10 milyar dolarlık revizyonla yılın tümü için 8 milyar dolara çekilmişti.

Alaattin AKTAŞ – DÜNYA

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu