EKONOMİ

Prof. Dr. Evren BOLGÜN: Ekonominin Karnesi

Cumhuriyetimizin ilk yüzyılını tamamlayarak ikinci yüzyılına doğru hızla yol almaya başlayacağız. Atatürk’ün 100 yıl önce bizlere emanet etmiş olduğu Cumhuriyeti onun taşıdığı ruh, azim ve vizyoner görüşleri çizgisinde devam ettirmek her bir Türk evladının yüksek arzusu olmalıdır. 14 Mayıs Pazar günü yapılacak olan seçim bu bakış açısı ile çok büyük önem arz etmektedir. Türk seçmelerinin demokrasiye ne kadar inandıklarını, ülkelerini ne kadar çok sevdiklerini tüm Dünya’ya göstermek üzere herkes oy vermelidir. Genellikle %85 civarında gerçekleşen seçime katılım oranını bu seçimde %90’ın üzerine çıkarmalıyız.

Şimdi sizlere seçim öncesinde halen kararsız olan seçmenlerin çok işine yarayacağını tahmin ettiğim ekonomi ile ilgili olarak bazı bilgileri paylaşmak istiyorum. Özellikle 2018 yılında Cumhurbaşkanlığı sistemine geçmemiz ile birlikte ekonomide yaşananların kapsamlı bir özeti çıkarmakta büyük yarar var. Böylece geçen 5 yılın sonunda ekonominin karne notu değerlendirmesini her bir seçmen kendi özgür iradesi ile rahatlıkla verebilecektir.

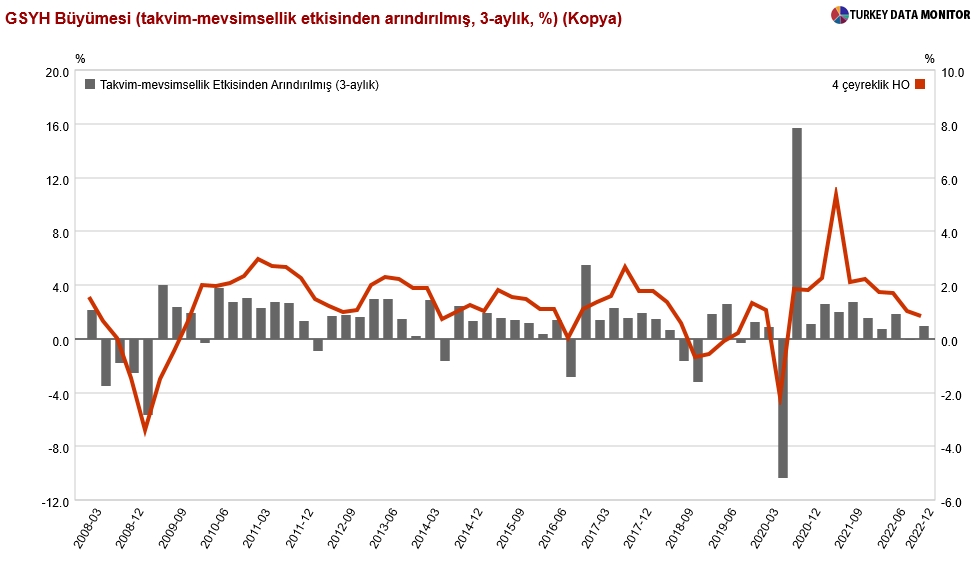

İlk olarak “Büyüme” ile başlamak gerekiyor. 2018 yılında geçtiğimiz “Başkanlık Sistemi” ile ekonomik büyümede çok net bir şekilde düşüş yaşanmaktadır. 2020 yılında Covid-19 döneminde yaşanan arz ve talep şokunun etkisi ile görülen ani düşüş ve daha sonrasındaki ani çıkış hareketlerini ayrı tutacak olursak büyümenin ana dinamiklerinde son yıllarda ciddi bozulmalar söz konusudur. Türkiye uzun dönemli bilinen “%5-%5.5” civarındaki büyüme ortalamasından uzaklaşmıştır.

GSYH Büyüme (takvim/mevsimsellikten arındırılmış, 3 aylık,%)

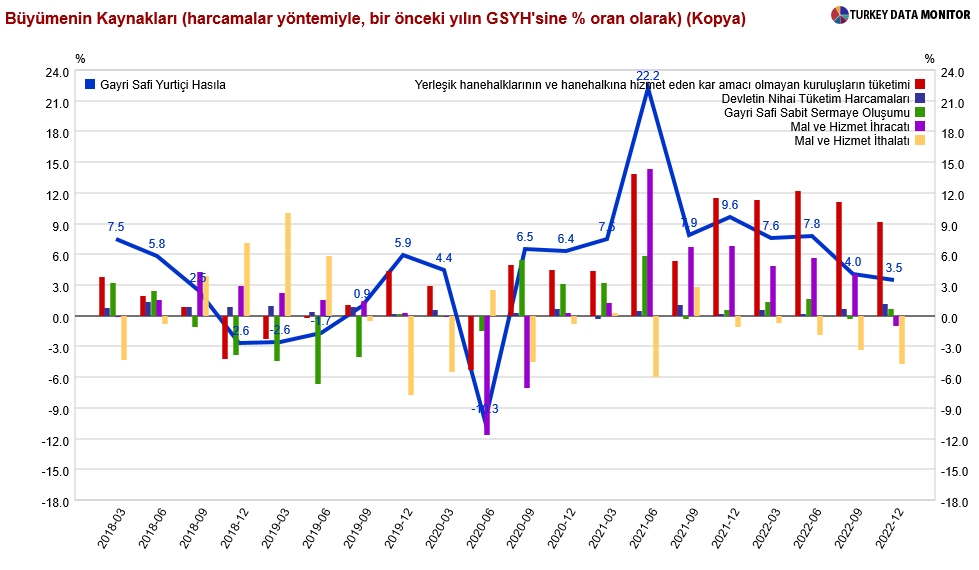

Büyümenin 4 çeyreklik hareketli ortalaması son 1 yılda %1.8’den %0.9 düzeyine gerilemiş durumdadır. 2023 yılının ilk çeyreğinde deprem ve ikinci çeyreğinde de seçim belirsizliğinin yarattığı etkiler göz önüne alındığında 2023 yıl sonu büyüme rakamının da uzun dönemli ortalamanın oldukça altında kalacağı açıktır. Büyümenin ne kadar dengesiz ilerlemekte olduğunu harcamalar yöntemi ile hesaplanan büyüme kaynaklarının dağılımı bizlere göstermektedir.

Büyümenin Kaynakları (harcamalar yöntemiyle, bir önceki yılın GSYH’sına % oranı)

İç talep, ihracat, devlet yatırımları şeklinde geçmişte ilerleyen klasik büyüme kompozisyonu, son dönemde ihracat katkısının da negatif bir katkı vermesi ile beraber sadece iç talep üzerinden sürdürülmeye çalışılmaktadır. Negatif faiz üzerinden şirketleri, hanehalkını yoğun kredilendirme politikası ile nereye kadar gidilebilir ki? Yüksek kur, yüksek üretim, yüksek ihracat, yüksek büyüme ile çıkılan “Türkiye Ekonomi Modelinde” kur haricinde herşey söylenenlerin tam tersi şeklinde gerçekleşmiş bulunmaktadır. Kur tarafında özellikle 2021 Aralık’ta Kur Korumalı Mevduat (KKM) ile başlayan süreç 2022 yılının ortalarından itibaren TCMB’nın ve Kamu Bankalarının arka kapı yöntemleri ile önce döviz ve son dönemde altın satışları ile birlikte “Sabitimsi Döviz Kuru” politikasına doğru evrim geçirmiş durumdadır. Dünya’nın en büyük ilk 10 ekonomisi içerisine gireceğiz şeklinde 2013 yılında verilen ekonomik hedeflerin gerçekleşmemesi karşısında 2023 yılı sonunda Türkiye, G-20 ülkelerinin ekonomik büyüklük sıralaması dışında kalması ile karşı karşıya kalmıştır.

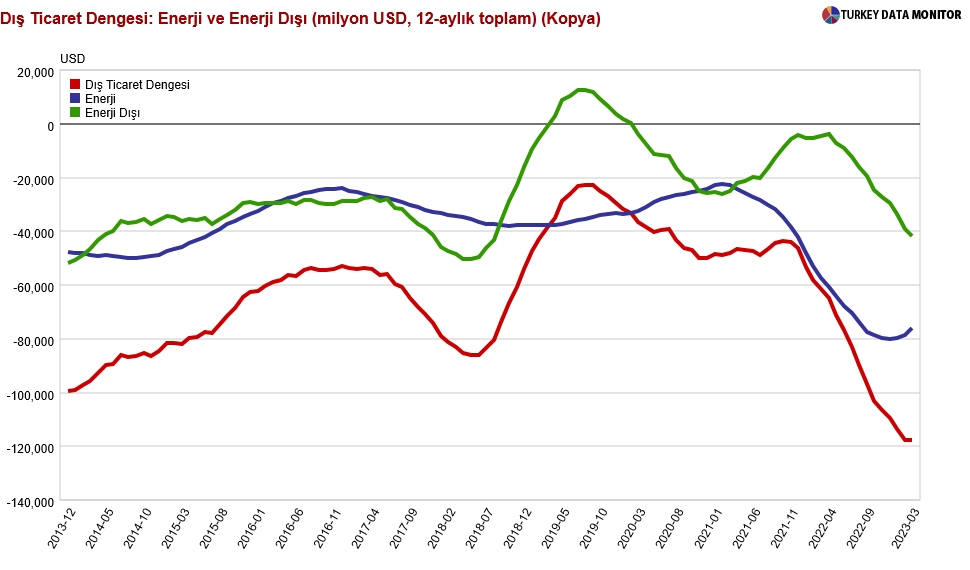

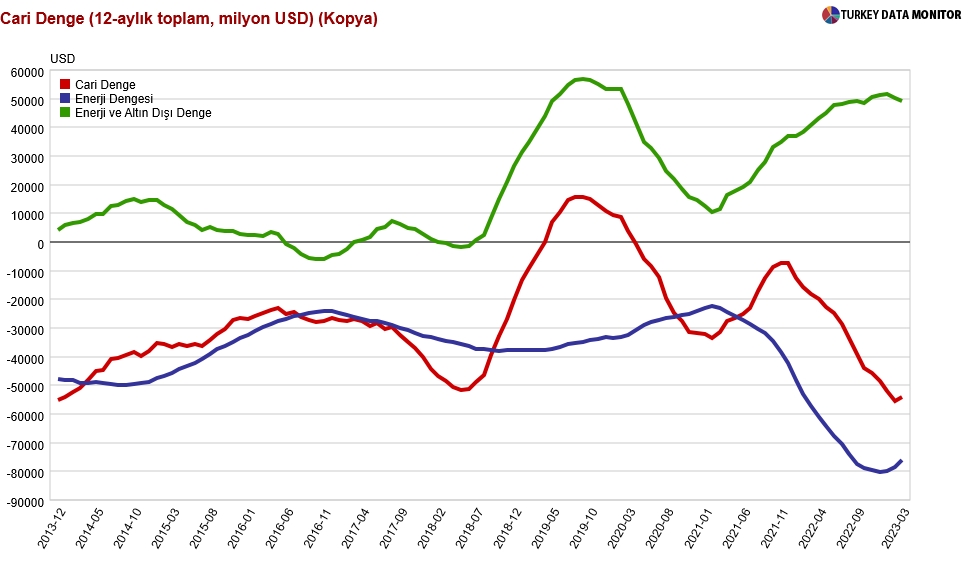

Bir diğer önemli ekonomik dengesizlik durumunu da “Dış Denge” tarafında yaşamaktayız. Ekonomi bakanı Nebati’nin ve öncesinde Berat Albayrak döneminde başlayarak ısrarla sürdürülen heteredoks ekonomi politikasının bugünkü sonucu “Yüksek Dış Ticaret Açığı” (-$118 Milyar) ve “Yüksek Cari Açık” (-$55 Milyar) olmuştur.

Dış Ticaret Dengesi (milyon$,12 aylık toplam)

İzlenen tüm gayri iktisadi ekonomi politikalarının neticesinde özellikle son 2 yıldır dış ticaret açığında aşırı bir bozulma yaşanmıştır. En son açıklanan Mart 2023 verisine göre Cari Açık -$55 Milyar düzeyine yükselmiş bulunmaktadır. Seçim öncesinde ülkenin denizlerinden, topraklarından doğalgaz ve petrol keşifleri yapıldığı ifade edilerek yaratılan tüm algı operasyonlarına rağmen Enerji’de -$76 Milyar açık vermekteyiz!

Cari Denge (12 aylık toplam, milyon$)

Enerji tarafında ayrıca 2022 yılında iktidara Putin tarafından verilen $20 Milyarlık BOTAŞ ödemesinin ertelenmesi de dahil değildir. En son bu hafta öğrendiğimiz habere göre Türkiye, Rusya’ya yapması gereken $600 Milyonluk doğalgaz ödemesini de 2024 yılına ertelemiştir. Dolayısı ile seçim sonrasında geçmiş yıl ve bu yıldan sarkan enerji ödemelerinin 2023 kışında yaşanacak olan enerji faturasının üzerine ilave edileceğini de bilmemiz gerekiyor.

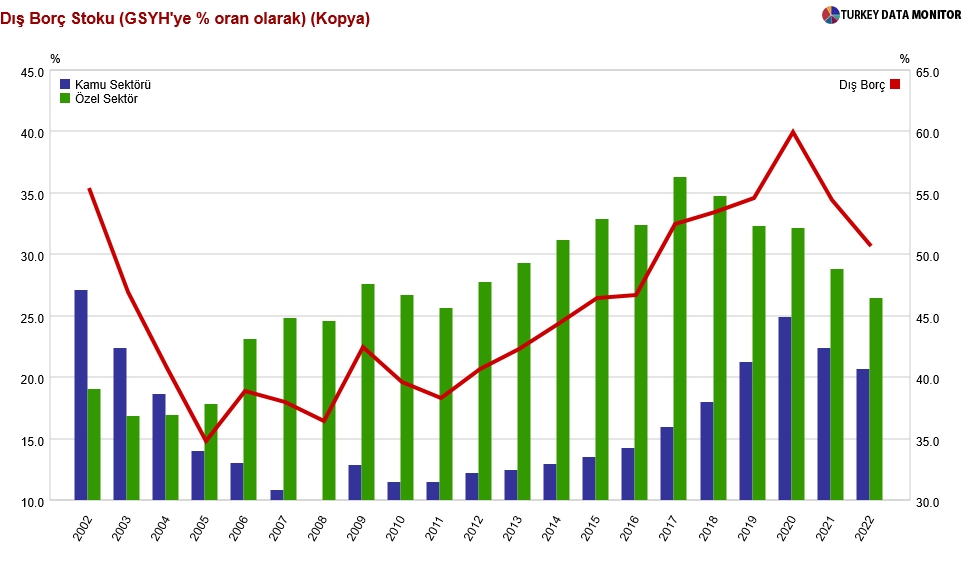

Ekonomide bir başka problemli alan ise, kamu kesiminin hızla artmakta olan borç yükü problemidir. 2017 yılından itibaren Özel Sektör döviz açık pozisyonunu GSYH’ya oranla %10 düzeyinde hızla azaltırken, kamu kesimi ise, dış borç riskini arttırmış bulunmaktadır. Ayrıca kamu tarafından özellikle son yıllarda KOİ şeklinde verilen döviz cinsi uzun vadeli garantiler nedeniyle mevcut toplam %51 düzeyinde bulunan Dış Borç/GSYH oranının önümüzdeki yıllarda %55-%60 aralığına yükseleceğini göreceğiz.

Dış Borç Stoğu (GSYH’ya % oranı)

Son yıllarda ülkenin artan dış borç toplamının ($460 Milyar) yanında iç borç toplamında son 5 yılda yaklaşık “4 misli” bir artış yaşanmıştır. Bütçe açığı başkanlık sistemine geçiş döneminin öncesine göre “7 kat” yükselmiş durumdadır.

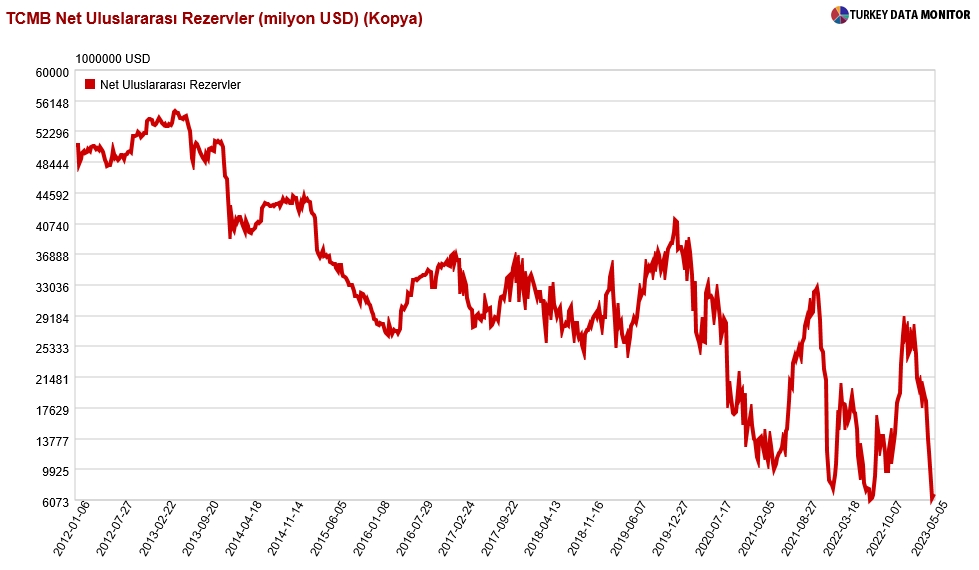

Bir diğer oldukça problem alan ise, TCMB’nin döviz rezervi konusudur. Özellikle 2019 Mart Belediye Seçimleri öncesinde Berat Albayrak döneminde başlatılan TCMB döviz rezervi satım hareketi, daha sonra Nabi Ağbal dönemi hariç, ihracatçı dövizlerinin, KKM dövizlerinin piyasaya satışları ile birlikte kararlılıkla tam gaz devam ettirilmiştir.

TCMB Net Uluslararası Rezervleri (milyon$)

5 Mayıs 2023 itibarıyla TCMB’nin “$6.7 Milyar” kadar Net Uluslararası Döviz Rezervi kalmıştır. Özellikle son 1.5 ay içerisinde döviz kurunu seçim öncesinde sabitimsi bir seviyede tutabilmek üzere piyasaya TCMB’nin altın rezervleri de kullanılmak suretiyle müdahale edilmeye çalışıldığını görüyoruz. Seçim öncesinde bugün TCMB’nin swaplar hariç tutulduğunda net döviz pozisyonu -$70 Milyar ile tarihinin en düşük düzeyine gerilemiş durumdadır.

4 Mayıs 2023 günü TCMB başkanı bu verileri kendi çerçevesinden olumlu yorumlamak üzere tüm gayretiyle bir çaba sarf etmekteydi. Hatta çok enteresan bir şekilde Türkiye’de bankalararası döviz piyasası ile serbest döviz piyasası arasında çift kur fiyatlaması şeklinde herhangi bir durumun söz konusu olmadığını da rahatlıkla söyleyebilmekteydi. Ancak konuşmasını yaptığı sıralarda “%5” civarında olan fark bu hafta itibarıyla “%10’u” aşmış durumdadır.

Çift Kur Sistemi (11 Mayıs 2023)

Son 5 yılda herkesin çok iyi hatırlayacağı üzere “Türkiye Ekonomi Modeli” adı altında vatandaşlara pazarlanan sistem ile cari açığın kapanacağı, dış ticaret açığının azalacağı, döviz kurunda istikrar sağlanacağı ve ihracatın da artacağını ifade edilmişti. Ancak gerçekleşmeler tam aksini göstermiştir. Her ay açıklanan dış ticaret verilerinde ithalatın, ihracattan 2-3 kat daha fazla yükseliş kaydettiğini gördük. Bu süreç sonunda TCMB’nın döviz rezervi tüketildi ve tamamen borç ile ayakta tutulmaya çalışılan bir ekonomik sistem yaratıldı. Bu yıla kadar yakından takip ettiğim 200 civarında %100 yerli ve milli getirilen makro ihtiyati tedbirler ile bankalara, şirketlere yönelik uygulamaların sayısının 2023 yılında 250 adete yaklaşmış olduğunu tahmin ediyorum.

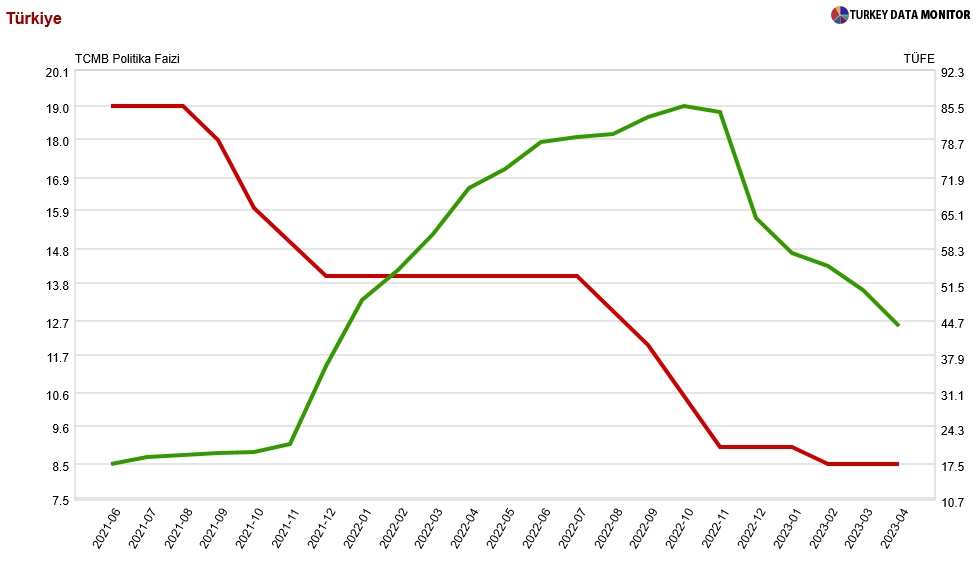

Ekonomide son yıllarda yaşadığımız bir başka absürt uygulama ise, aşırı negatif faiz politikası olmuştur. “Faiz sebep, enflasyon sonuçtur” şeklinde 2018 yılından itibaren dile getirilerek uygulanan heterodoks, nöroekonomik politikalar ile birlikte, TCMB’nın faizinin piyasalarda gösterge faiz olması özelliğini de hızlı bir şekilde terk etmeyi başarmış olduk!

TCMB Politika Faizi ve TÜFE

Son yıllarda faiz konusundaki tüm takıntılara rağmen yapılan zorlamalara karşılık piyasada özellikle bireysel müşterilere yönelik uygulanan kredi faizlerinde %35 düzeyine kadar yükselen bir trendi görüyoruz. TL Mevduat faizleri %30-%35 aralığına yerleşirken KKM üzerinden döviz opsiyonu şeklinde dövize verilen yıllık faizlerin %20-%30 aralığında gerçekleştiğini söylebilirim.

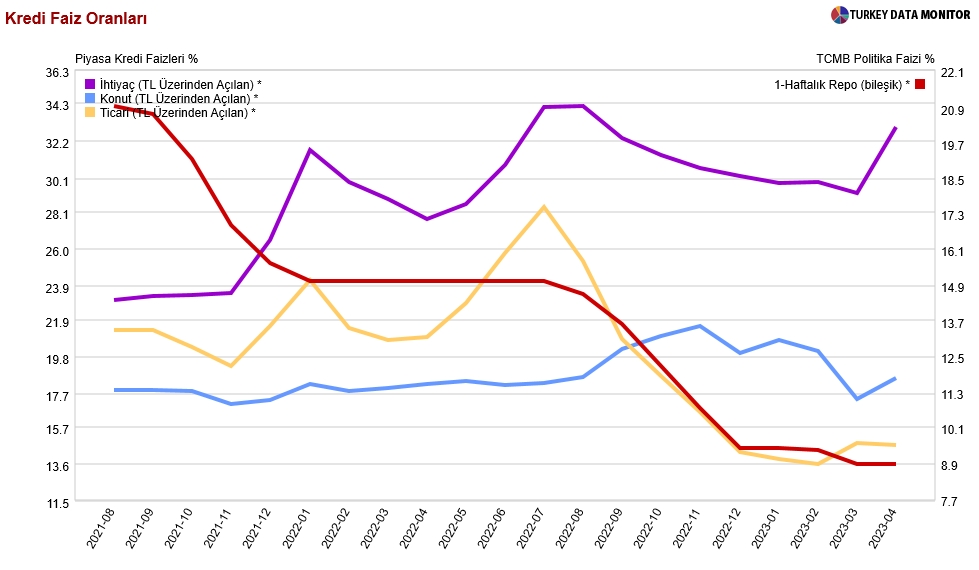

Kredi Faiz Oranları (%,yıllık)

Özellikle son dönemde bankalara yönelik verilen TL krediler karşılığında bilançolarında orta ve uzun vadeli Hazine’nin ihraç ettiği DİBS’leri portföylerinde tutma zorunluluğu ile birlikte bankacılık sistemi üzerine ilave bir faiz riskini de yüklemiş olduk. Bankalara ortalamada %15 ile ticari, %19 ile konut kredisi verme zorunluluğu getirilirken, TL mevduatlar üzerinden toplanan kaynakların maliyeti son aylarda %30’un üzerine çıkmış bulunmaktadır. Bankaları “negatif faiz marjı” ile çalıştırarak temel bankacılık faaliyetlerini sürdürmek zorunda tutulmasının da kamu otoritesi eliyle yapılmış olması ayrı bir ironi olmuştur.

Peki bu kadar yapılan irrasyonel ekonomi politikarı sonucunda ne oldu? Toplumsal faturamız çok ağırlaştı. TUİK tarafından açıklanan resmi enflasyon 2022 sonu çeyreğinde TÜFE’de %85’e, bağımsız akademisyenler grunu ENAG tarafından açıklanan enflasyon TÜFE’de ise, %155’e yükselmiş bulunmaktadır. Enflasyon da aşırı bir yükseliş yaşanması ile birlikte dar gelirli kesimler başta olmak üzere yeme/içme, barınma, giyinme, ulaşım, eğitim,..vs. gibi bir çok zorunlu harcama kalemlerinde mevcut gelirler aşırı yetersiz kaldı. Bilinçli olarak vatandaşların tasarrufları enflasyon karşısında eritilirken, zaruri harcamaları aşırı ölçüde arttırıldı. Emeğin milli gelirden aldığı pay son yıllarda hızla azalarak sermayenin gelirden daha çok pay almakta olduğu adaletsiz bir ekonomik sistem dayatıldı. Toplumun en zengin %5’lik kesimi ile en yoksul %5’lik kesimi arasındaki gelir farkı “26” kat düzeyine çıktı.

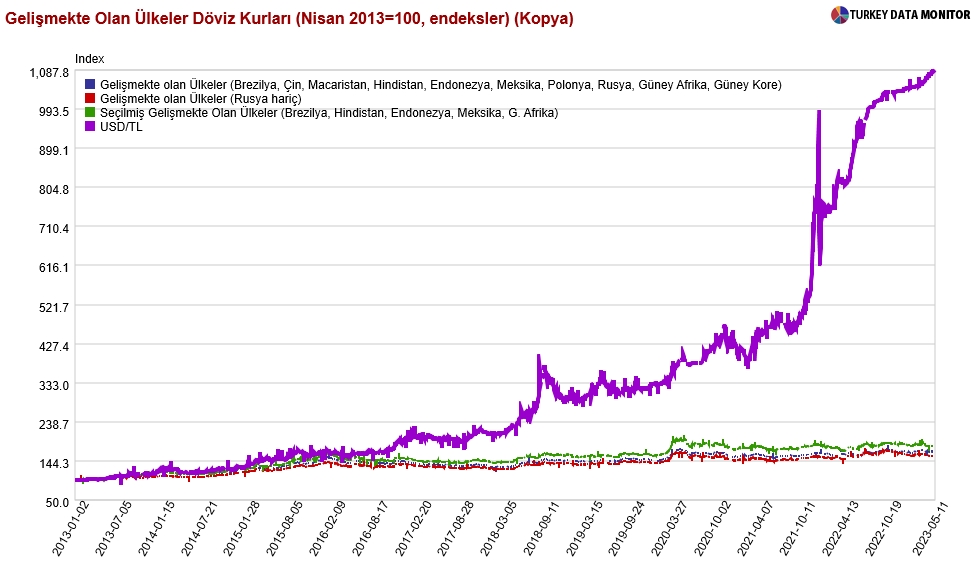

Son olarak size son 10 yıldır düzenli olarak değer kaybetmekte olan ve başkanlık sistemine geçmemizden itibaren de hızlanarak devam eden Türk Lirasının diğer gelişmekte olan ülkelerin para birimlerine karşılık durumunu göstermek istiyorum. Ülkelerin 2013=100 şeklinde endekslenen döviz kurlarının hareketlerine baktığınızda 2013 yılından itibaren Türkiye’nin yanlış yolda ilerlemeye başladığını ancak 2018 yılından itibaren çok yanlış yola saptığını net bir şekilde görebilmekteyiz.

Gelişmekte Olan Ülkeler Döviz Kurları (Nisan 2013=100)

Şimdi tüm bu resimleri elinizi kalbiniz üstüne koyarak, vicdanınızın da sesini dinlediğinizde ülkede değişimin vaktinin çok önceden geldiğini ve haftasonunda önünüzde çok tarihi bir fırsatın bulunduğunu görebileceksiniz.

Son Söz: “Kaç yaşında olursak olalım, başımızdan ne geçmiş olursa olsun, tamamen yenilenmek mümkün. Tek bir gün bile öncekinin tıpatıp tekrarıysa, yazık. Her an her nefeste yenilenmeli. Yepyeni bir yaşama doğmak için ölmeden önce ölmeli.”

Şems-i Tebrizi

Prof.Dr.Evren Bolgün | Beykoz Üniversitesi Öğretim Üyesi

Paraanaliz.com

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu