BANKA HABERLERİ

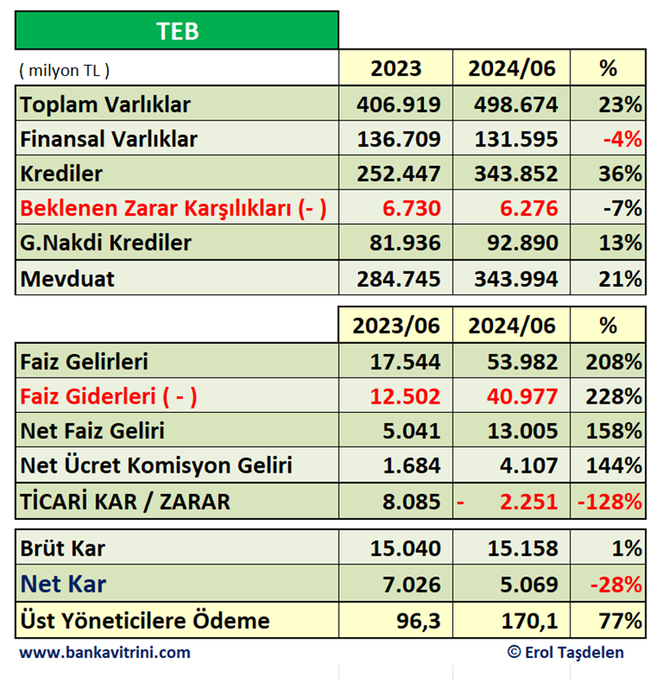

TEB yılın ilk yarısında 5 milyar 70 milyon lira net kar

Bankanın özkaynak büyüklüğü 38,7 milyar lira olurken, sermaye yeterlilik rasyosu yüzde 15,13 oldu

Türk Ekonomi Bankası (TEB), yılın ikinci çeyreğinde 5 milyar 70 milyon lira net kar elde etti.

Bankadan yapılan açıklamaya göre, TEB, 2024 yılı ikinci çeyrek finansal sonuçlarını açıkladı.

Bu dönemde TEB’in aktif toplamı 499 milyar lira olurken, net karı 5 milyar 70 milyon lira olarak gerçekleşti. TEB’in ekonomiye ve müşterilerine sağladığı desteğin en önemli göstergesi kredileri, toplam aktiflerinin yüzde 57,5’ini oluşturdu. Bankanın toplam kredileri yılın ikinci çeyreğinde 287 milyar lira seviyesinde gerçekleşirken, aynı dönemde toplam mevduatı ise 344 milyar lira oldu.

Bu yıl güçlü sermaye yapısıyla istikrarlı büyümeyi sağlayan ve karlılığını sürdürülebilir bir şekilde devam ettiren TEB’in özkaynak büyüklüğü 38,7 milyar lira olurken, sermaye yeterlilik rasyosu, hedef yüzde 12’nin çok üstünde, yüzde 15,13 olarak gerçekleşti.

– IFC’ye 100 milyon avro sermaye benzeri tahvil ihracı yapıldı

TEB, bankacılık faaliyetleriyle ülke ekonomisinin gelişmesine katkıda bulunurken, ‘daha iyi bir gelecek’ için sürdürülebilir finansı desteklemeye devam etti. Yılın ikinci çeyreğinde TEB, Uluslararası Finans Kurumu’na (IFC) 100 milyon avro tutarında Basel-III uyumlu sermaye benzeri tahvil ihracı gerçekleştirdi. Banka, 2024’te sağladığı ikinci tahvil finansmanıyla Türkiye’de iklim değişikliğinin etkilerinin azaltılmasına ve uyumlanmasına yönelik projelere, kadınlara ait işletmelere ve tarım işletmelerine odaklanarak KOBİ finansmana erişimini desteklemeyi amaçladı.

Orta ve uzun vadeli finansman kaynaklarının çeşitlendirilmesi kapsamında TEB, Avrupa İmar ve Kalkınma Bankası (EBRD) ile 25 milyon avro tutarında işbirliği anlaşması imzaladı. Söz konusu anlaşmayla EBRD’nin uygulamaya aldığı Dijital Dönüşüm Finansman Programı, TEB aracılığıyla KOBİ’lerle buluşturuldu. Program kapsamında sağlanacak kaynak, KOBİ’lerin dijital dönüşüm süreçlerindeki finansman ihtiyaçları için kullanılacak.

TEB, 2013’te hayata geçirdiği Girişim Bankacılığı’nın 10. yılı dolayısıyla, bankanın yenilikçi ve girişimci bakış açısıyla hayata geçirdiği çalışmaların başarısını ekosistemin paydaşlarıyla kutlamak üzere özel bir etkinlik düzenledi. 10 yıl boyunca TEB, Girişim Bankacılığı ile finansal ve finansal olmayan hizmetleriyle 2 bini aşkın girişimciye destek sağladı. Girişimcileri desteklemeye ve girişimcilik ekosistemini geliştirmeye yönelik çalışmaları kapsamında TEB Girişim Bankacılığı, ODTÜ Teknokent işbirliğiyle hızlandırma programı hayata geçirdi. Bu yıl ilki gerçekleştirilen programda, farklı aşamalardan 10 girişimci, Fransa’da düzenlenen teknoloji fuarı VivaTech’e katıldı. Program ile girişimcilere yurt dışında yeni iş fırsatları yaratmaları, işbirliği geliştirmeleri ve potansiyel müşterilerle bağlantı kurmaları için imkanlar sunuldu.

– ‘BES Teminatlı İhtiyaç Kredisi’ uygulamaya kondu

Türkiye’de Bireysel Emeklilik Sistemi (BES) katılımcılarının sözleşmelerini bankalara teminat olarak göstererek uygun faiz ve şartlarda kredi kullanabilmesine imkan veren uygulamanın devreye alınmasıyla TEB, bu ürünü ilk sunan bankalar arasında yer aldı. BES Teminatlı İhtiyaç Kredisi ile TEB müşterileri, tüm emeklilik şirketlerindeki birikimlerinin devlet katkısı hariç bir kısmını ya da tamamını, alacağın devri sözleşmesi ile bankaya devredebiliyor.

TEB, müşterilerinin bankacılık işlemlerini daha hızlı ve pratik bir şekilde yapabilmeleri için CEPTETEB Mobil’i yeniledi. Yenilenen giriş ekranıyla kullanıcılar, CEPTETEB Mobil’in birçok özelliğini giriş yapmadan kolayca gerçekleştirebiliyor.

Ticari nitelikli müşterilerinin ihtiyaçlarına özel olarak tasarladığı ‘CEPTETEB İŞTE’yi geliştiren TEB, firmaların günlük ticari işleriyle ilgili ihtiyaç duydukları hizmetleri bir araya getiren yeni ticari çözüm platformu ‘CEPTETEB İŞTE Süper’i de hizmete sundu. CEPTETEB İŞTE Süper ile kolay üyelik, hızlı giriş, TEB kredi kartlarıyla indirimli hizmetler, hızlı satın alma ve hizmetlere kolay erişim gibi birçok kolaylık sağlanıyor. CEPTETEB İŞTE kullanıcılarına sunulan yeniliklerden biri de ‘Dijital Teminat Mektubu’ hizmeti oldu.

– ‘TurWIB II Kredisi’ kadın iş sahiplerine sunuldu

TEB, ‘Kadın Bankacılığı’ ile sürdürülebilir ekonomik büyüme için kadın işletme sahiplerinin ve girişimcilerin iş dünyasındaki varlığını güçlendirmeye, ekonomiye daha fazla dahil olmalarına katkıda bulunmaya devam etti. Kadın iş sahiplerinin kullanımına sunulan TurWIB II Kredisi ile deprem bölgesindeki kadın iş sahipleri öncelikli olmak üzere kredi kullandırmayı sürdüren TEB, kadınlara ait işletmelere ve tarım işletmelerine odaklanarak KOBİ’lerin finansman erişimini desteklemek üzere IFC ile yeni bir kredi anlaşması yaptı. Banka, ihracatçı kadın girişimcilere finansman desteği sağlamak üzere İhracatı Geliştirme A.Ş. (İGE) ile işbirliğine imza attı. TEB Kadın Bankacılığı’nın kadın iş sahiplerinden oluşan kredi hacmi, yılın ikinci çeyreğinde geçen yıla göre yüzde 44 arttı.

Banka, ‘Aile Akademisi’ çatısı altında finansal okuryazarlık çalışmalarına devam etti. İlk altı ayda 10’dan fazla kurumun 5 bine yakın çalışanı, Aile Akademisi’nin finansal okuryazarlık eğitimlerine katıldı. ‘Çevre Hukuku Okuryazarlığı’ ve ‘İklim Okuryazarlığı’ eğitimleri sürerken, yatırım ürünlerine yönelik detaylı bir finansal okuryazarlık eğitimi de sunulmaya başlandı.

TEB, müşterilerinin yurt dışı projelerinin gerektirdiği teminat mektupları ve makine yatırımlarına finansman imkanları sağlama konusunda global ortağı ‘BNP Paribas’ işbirliğiyle uzun vadeli ve uygun maliyetli finansman desteği sağlamaya devam etti. İhracatçıları desteklemek amacıyla uygun maliyetli ‘TCMB reeskont kredisi’ ve ‘Exim kredi’ kullanımlarının yakından takip edildiği ilk 6 ayda, TEB’in aracılık ettiği TCMB reeskont kredi kullanım rakamı 5 milyar liraya ulaştı.

BANKA HABERLERİ

İş Bankasından 12 yıl vadeli katkı sermaye niteliğinde eurotahvil ihracı

İşlemin kupon faiz oranı, ihraca gelen güçlü talep sayesinde ilk açıklanan gösterge seviyenin 35 baz puan altında, yüzde 8,40 olarak belirlendi

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu