EKONOMİ

İSO “Türkiye’nin İkinci 500 Büyük Sanayi Kuruluşu-2023” Araştırması’nın Sonuçlarını Açıkladı

İstanbul Sanayi Odası (İSO), Haziran ayında açıkladığı “İSO Türkiye’nin 500 Büyük Sanayi Kuruluşu-2023” araştırmasının ardından, 500 Büyük şirketlerine nazaran daha küçük ve orta ölçekli kuruluşları kapsayan “İSO Türkiye’nin İkinci 500 Büyük Sanayi Kuruluşu-2023” (İSO İkinci 500) araştırmasının sonuçlarını da bugün açıkladı.

İSO İkinci 500-2023 araştırması, her yıl olduğu gibi bu yıl da KOBİ’lerin içinden geçmekte olduğu ekonomik ve finansal koşulları, ihracat performanslarını, AR-GE ve teknoloji faaliyetlerine ilişkin göstergeleri açısından önemli sonuçlar ortaya koydu.

Kuşkusuz bu sonuçları değerlendirirken küresel büyümeyi baskılayan bir dizi gelişmenin yanı sıra yurt içinde 6 Şubat depreminin ve ekonomi politikalarında başlayan dönüşümün etkilerini de göz önünde bulundurmakta yarar var.

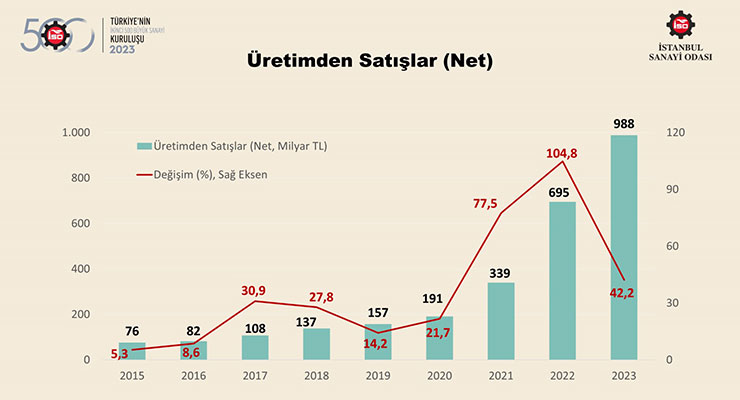

Bu çerçevede İSO İkinci 500 sonuçlarına bakıldığında; 2023 yılında İSO İkinci 500’ün üretimden satışları yüzde 42,2 oranında artarak 695 milyar TL’den 988 milyar TL’ye çıktı.

2021 ve 2022 yıllarına göre zayıf bir performansa işaret eden bu artışta yavaşlayan küresel talep, yaşanan deprem felaketi, uzun seçim dönemi ve ardından yeni ekonomi politikaları doğrultusunda uygulanan sıkılaşma politikaları belirleyici oldu.

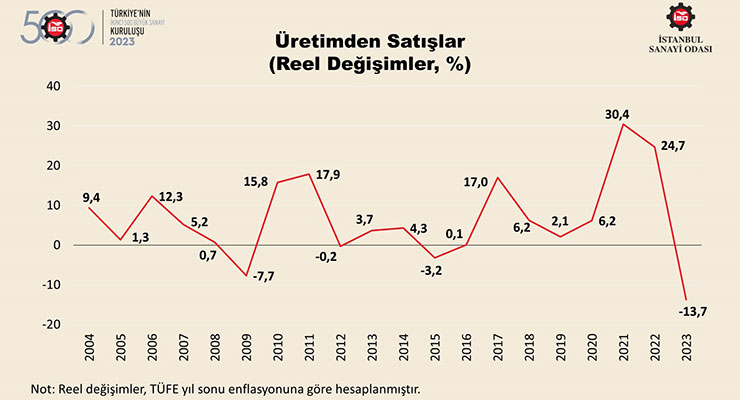

İSO İkinci 500’ün üretimden satışlarındaki değişimler, yıl sonu TÜFE enflasyonundan arındırılarak incelendiğinde; 2023 yılında üretimden satışların yüzde 13,7 oranında gerilediği görüldü.

Reel değişimler hesaplanırken son yıllarda olduğu gibi yine yıl sonu TÜFE enflasyonu kullanıldı. Fakat 2023 yılı boyunca yıllık enflasyonun oldukça değişken bir seyir izlediği unutulmamalı. Hatırlatmak gerekirse, yıl sonu enflasyonu TÜFE’de yüzde 64,77 iken, ÜFE’de yüzde 44,22 ile daha düşüktü. Yıllık ortalama enflasyon ise TÜFE’de yüzde 53,86, ÜFE’de İSE yüzde 49,93 olarak gerçekleşti.

Sonuç olarak hangi gösterge kullanılırsa kullanılsın, 2023 yılında İSO İkinci 500’ün üretimden satışları enflasyonun altında kaldı ve reel olarak gerileme gösterdi. Örneğin eğer bu hesaplama, ortalama TÜFE enflasyonu kullanılarak yapılsaydı reel gerileme yüzde 7,6 olacaktı.

İSO İkinci 500’ün en büyük üç şirketi

Üretimden satışlar baz alınarak yapılan 2023 yılı İSO İkinci 500 sıralamasına göre Biska Tekstil 2 milyar 958 milyon TL ile ilk sırayı aldı. Onu 2 milyar 949 milyon TL ile Karel Elektronik takip ederken Küçükçalık Tekstil 2 milyar 945 milyon TL ile üçüncü oldu.

2023 yılı İSO İkinci 500 sıralamasına üretimden satışları 2 milyar 958 milyon TL ile 1 milyar 294 milyon TL arasında kalan şirketler girebildi. İSO İkinci 500’ün 2022 yılı listesinde yer alan şirketlerin üretimden satışları ise 2 milyar 54 milyon TL ile 886 milyon TL bandında gerçekleşmişti.

2023 yılında 76 yeni kuruluş İSO İkinci 500 sıralamasında yer alma başarısı gösterdi. 37 kuruluş geçen yıl İSO 500’de iken bu yıl İSO İkinci 500’e geriledi. 387 kuruluş ise son iki yılda da İSO İkinci 500 sıralamasında yer aldı.

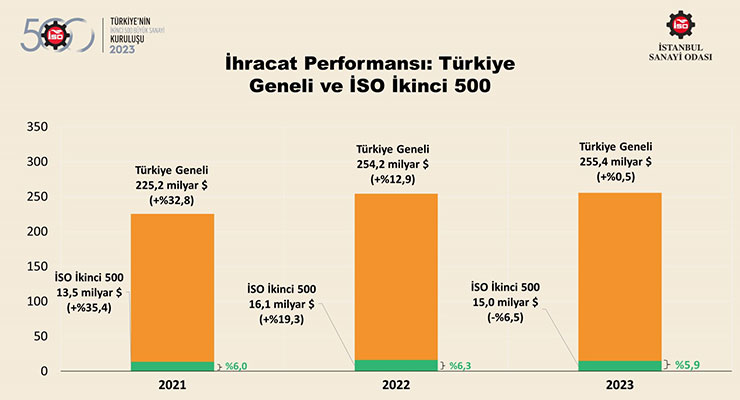

2023 yılında zayıflayan küresel büyüme dinamiklerine rağmen Türkiye’nin ihracatı binde 5 oranında artarak 255,4 milyar dolara yükseldi. Aynı yılda Türkiye sanayi ihracatı binde 2 düşüşle 245,6 milyar dolara geriledi.

İSO İkinci 500’ün ihracatı ise yüzde 6,5 düşüşle 15 milyar dolar olarak gerçekleşti. Türkiye geneli ve İSO 500’ün altında bir performansa işaret eden bu durum, nispeten daha küçük ve orta ölçekli kuruluşların dış pazarlara açılma ve rekabet gücünü koruma anlamında önemli ölçüde zorlandığını gösterdi.

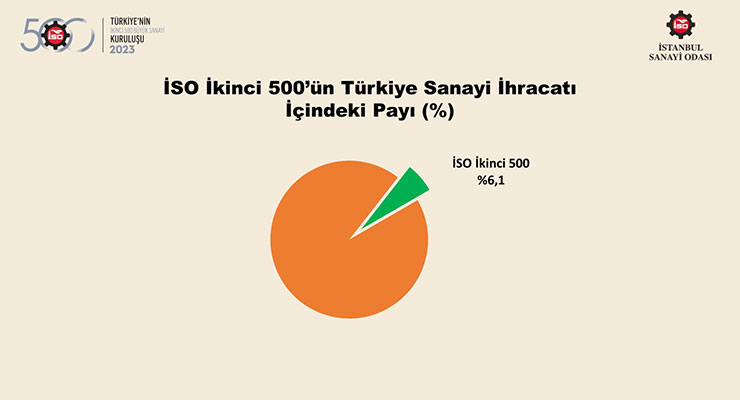

Bu gelişmeler sonucunda İSO İkinci 500’ün Türkiye sanayi ihracatı içindeki payı 2023 yılında 0,4 puan azalarak yüzde 6,1’e geriledi.

2023 yılında İSO İkinci 500, satışlarının yanı sıra karlılıkta da zayıf bir performans ortaya koydu.

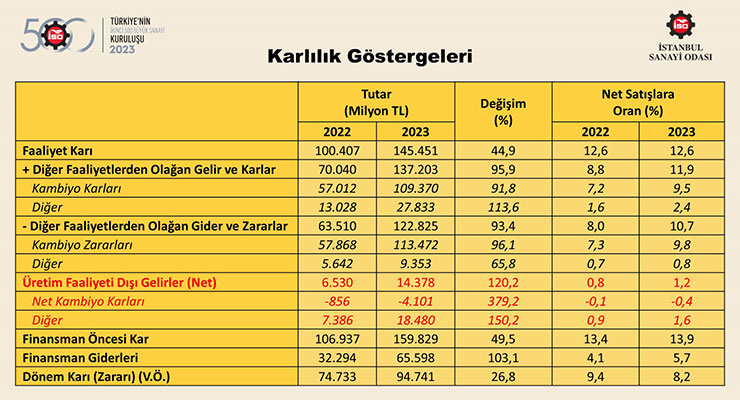

Söz konusu yılda İSO İkinci 500’ün faaliyet karı yüzde 44,9 oranında artarak 100,4 milyar liradan 145,5 milyar liraya çıktı. Buna karşılık aynı dönemde faaliyet karlılığı oranı yüzde 12,6 ile aynı kaldı.

Benzer şekilde, faiz, amortisman ve vergi öncesi kar büyüklüğü yüzde 46’lık artışla 121,1 milyar liradan 176,8 milyar liraya ulaştı. Bu artışa rağmen FAVÖK karlılığı sadece binde 1 puan artarak yüzde 15,3 oldu.

Vergi öncesi kar ve zarar toplamı ise yüzde 26,8 artarak 74,7 milyar liradan 94,7 milyar liraya yükseldi. Ancak satış karlılığı oranı 1,2 puan düşüşle yüzde 9,4’ten yüzde 8,2’ye indi.

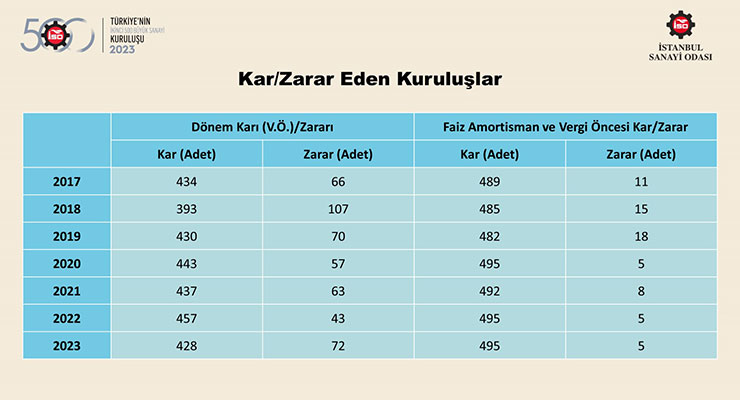

Karlılıktaki zayıf performans, kar ve zarar eden kuruluşlar sayısında da kendini açıkça gösterdi.

İSO İkinci 500’de vergi öncesi dönem kar ve zarar büyüklüğüne göre 2022 yılında kar eden kuruluş sayısı 457 iken, bu sayı 2023 yılında 428’e geriledi. Zarar eden kuruluş sayısı da 43’ten 72’ye yükseldi. Bu sayı, 2018 sonrasındaki en yüksek değer olarak dikkat çekti.

Diğer taraftan, operasyonel karlılığı gösteren faiz, amortisman ve vergi öncesi kar ve zarar büyüklüğü esas alındığında, kar elde eden firma sayısının 495 ile aynı kaldığı ve yüksek seviyesini koruduğu görülüyor.

İSO İkinci 500’ün karlılık bileşenlerini yansıtan bu tablo geçen yıl ile kıyaslandığında, 2023’ün en çarpıcı gelişmesinin, net kambiyo zararının neredeyse 5 katına çıkarak 4,1 milyar liraya ulaşması olduğu görülüyor.

Net kambiyo zararındaki bu yüksek oranlı artışa karşılık kambiyo işlemleri haricindeki diğer gelirlerden elde edilen net kar 18,5 milyar liraya çıkarak kur zararını fazlasıyla telafi etti. Böylece net üretim faaliyeti dışı gelirlerin net satışlara oranı yüzde 0,8’den yüzde 1,2’ye çıktı.

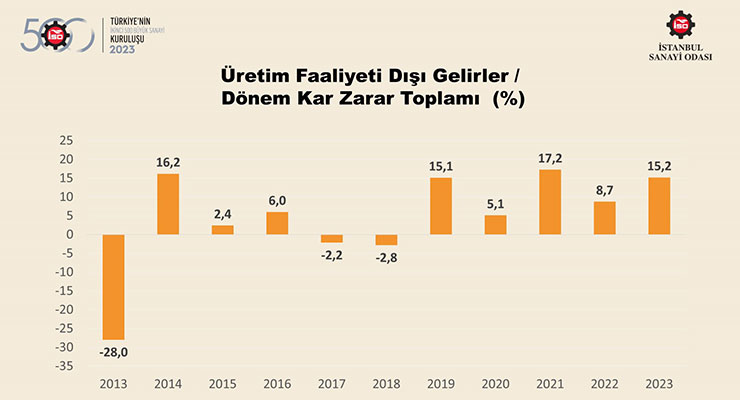

Üretim faaliyeti dışı gelirler içerisinde faiz, temettü, iştirak, menkul kıymet, duran varlık satışı, komisyon vb. gibi pek çok kalem yer alıyor.

İSO İkinci 500’ün üretim faaliyeti dışı gelirlerin dönem kar ve zarar toplamı içerisindeki payına bakıldığında; son 5 yılda oldukça dalgalı bir seyir izlediği görünüyor. 2022’de yüzde 8,7’ye gerileyen bu oran, 2023’te yeniden yüzde 15 bandının üzerine çıktı. Net kambiyo zararındaki artışın olumsuz etkisine rağmen, üretim faaliyeti dışı gelirlerin toplam karlılığa katkısı artmış durumda.

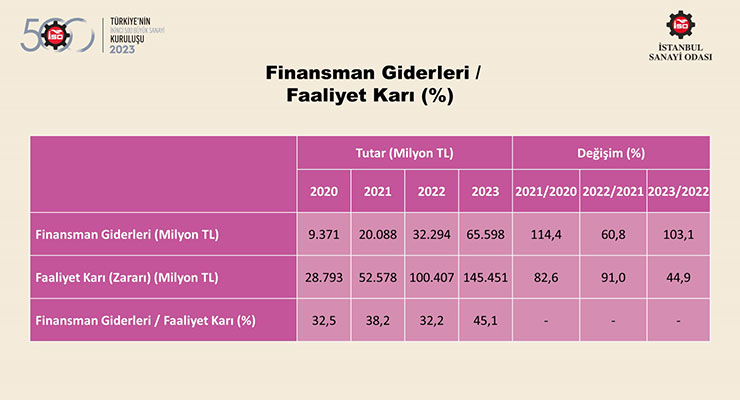

Finansman giderleri 2023 yılında da; İSO 500’deki gibi, İSO İkinci 500’de de sanayi kuruluşlarının karlılıklarında temel belirleyicilerden biri olmayı sürdürdü. İSO İkinci 500’ün finansman giderleri yüzde 103,1 oranında artarak 65,6 milyar TL’ye yükseldi. Aynı yılda faaliyet karı yüzde 44,9 artışla 145,5 milyar TL’ye çıktı. Böylece finansman giderlerinin faaliyet karına oranı 12,9 puan artışla yüzde 45,1’e yükseldi.

Son 12 yıllık ortalamanın yüzde 44 olduğu düşünüldüğünde; yıllardan beri hep işaret dildiği gibi sanayici elde ettiği karın yarısına yakınını finansman giderlerine ayırmak gerçeğinden kurtulamıyor. Şirketler faaliyet karlılığını büyük oranda korusa da artan finansman maliyetleri ve kambiyo zararları dönem karlılığını zayıflatıyor.

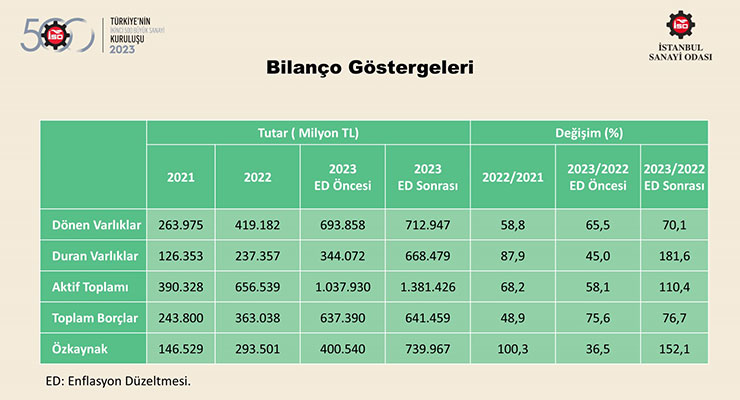

Firmaların varlık ve kaynak yapısındaki gelişmeler incelendiğinde; 20 yıl aradan sonra hayatımıza giren enflasyon muhasebesi uygulamasının İSO İkinci 500’ün bilanço büyüklüklerini önemli ölçüde etkilediğini görüyoruz.

2023 yılında enflasyon düzeltmesi sonrası veriler ile İSO İkinci 500’ün aktif toplamı yüzde 110,4 oranında artarak 1,4 trilyon liraya ulaştı. Bu artışın 343 milyar liralık kısmı enflasyon düzeltmesinden kaynaklandı.

Aktiflerin alt kalemlerine inildiğinde, enflasyon düzeltmesinden esas olarak etkilenen duran varlıkların yüzde 181,6 oranında artarak 668 milyar liraya çıktığı görüldü. Buna karşılık dönen varlıklardaki artış yüzde 70,1 ile çok daha sınırlı gerçekleşti.

Pasif tarafta ise özkaynaklar 2023’te enflasyon düzeltmesi sonrası verilerle yüzde 152,1 oranında artarak 740 milyar liraya yaklaştı. Bu kalemde enflasyon düzeltmesinin etkisi 339 milyar lira oldu.

Toplam borçlardaki etki ise, düzeltmenin parasal olmayan kıymetlere uygulanmış olması nedeniyle çok daha düşük düzeyde gerçekleşti. Şöyle ki; düzeltme sonrası verilerle toplam borçlar yüzde 76,7 oranında artarak 641 milyar liraya çıkarken, düzeltmenin etkisi 4 milyar lira ile sınırlı kaldı.

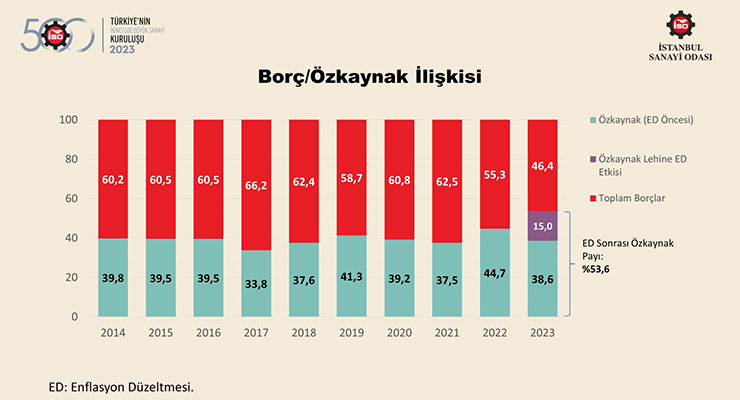

Borç/özkaynak ilişkisi tablosuna bakıldığında, enflasyon düzeltmesinin etkisiyle İSO İkinci 500’ün kaynak yapısında özkaynaklar lehine önemli bir gelişme sağlandığı açıkça görülüyor.

2022’de yüzde 44,7 olan özkaynak payı, 2023’te enflasyon düzeltmesi yapılmaması halinde yüzde 38,6’ya düşecek iken, düzeltme sonrası yüzde 53,6’ya yükseliyor. Başka bir ifadeyle enflasyon düzeltmesi İSO İkinci 500’ün bilançosunda özkaynak payını 15 puan artırarak toplam borçların üzerine çıkarıyor.

Bu noktada enflasyon düzeltmesi uygulamasının, işletme bilançolarının gerçeğe yaklaşması ve finansal göstergelerin daha sağlıklı bir şekilde yorumlanması açısından önemi de ortaya çıkmış oluyor.

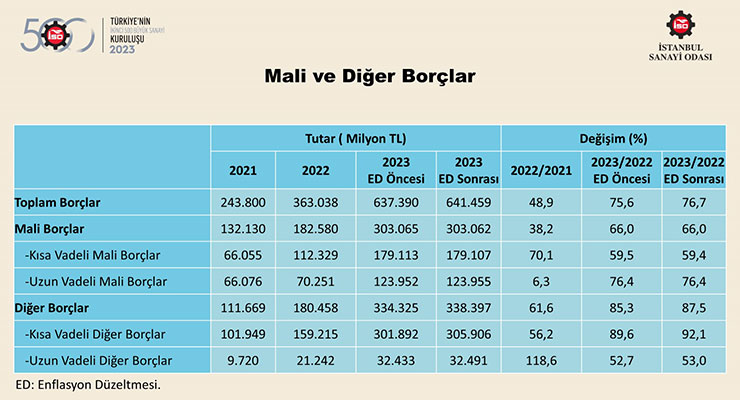

Borçların alt kalemleri incelendiğinde; İSO İkinci 500’de mali borçların yüzde 66 artışla 303 milyar liraya çıktığını görüyoruz. Diğer borçlar ise yüzde 87,5 artışla 338 milyar liraya ulaşmış.

Enflasyon düzeltmesinin yalnızca parasal olmayan kıymetlere uygulanması nedeniyle mali borçlar hemen hemen hiç etkilenmezken diğer borçlardaki etki ise yüzde 1,2 ile oldukça sınırlı kalmış görünüyor.

Son üç tablo, enflasyon düzeltmesinin, bilançoların aktif tarafında duran varlıklar, pasif tarafında ise özkaynaklar üzerinden önemli bir değişim yarattığını ortaya koyuyor. Bu da, daha güçlü bir kaynak yapısının ortaya çıkmasını sağlamış durumda.

Borçların gelişimine bakıldığında, 2021 ve 2022 yıllarına benzer şekilde 2023’te de diğer borçların mali borçlardan daha hızlı arttığı görülüyor. Bu durum muhtemelen geçtiğimiz yılın ikinci yarısında finansmana erişim koşullarında yaşanan sıkılaşmanın etkilerini yansıtıyor.

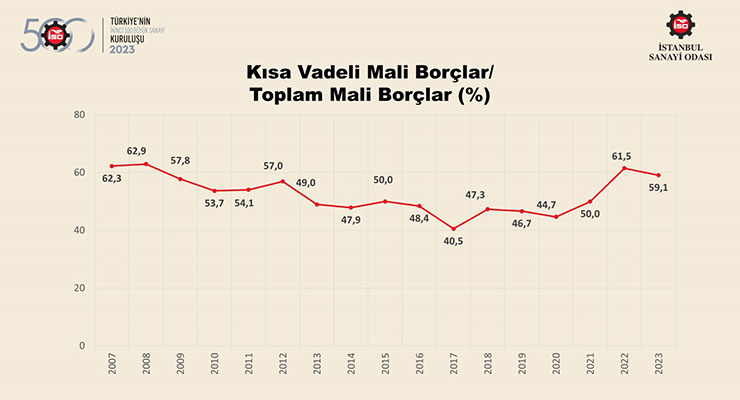

Diğer taraftan vade yapıları incelendiğinde ise kısa vadeli mali borçlardaki artışın yüzde 59,4 ile uzun vadeli mali borçlardaki yüzde 76,4’lük artışın altında kaldığı dikkat çekiyor.

Bu durum, kısa vadeli mali borçların toplam mali borçlar içindeki payına da yansımış gözüküyor. 2021’in ardından 2022’de artışını sürdüren kısa vadeli mali borçların toplam borçlar içindeki payı, 2023’te yüzde 59,1’e geriledi. Ancak yine de bu oran 2021 ve öncesine göre oldukça yüksek düzeyde kalmaya devam etti.

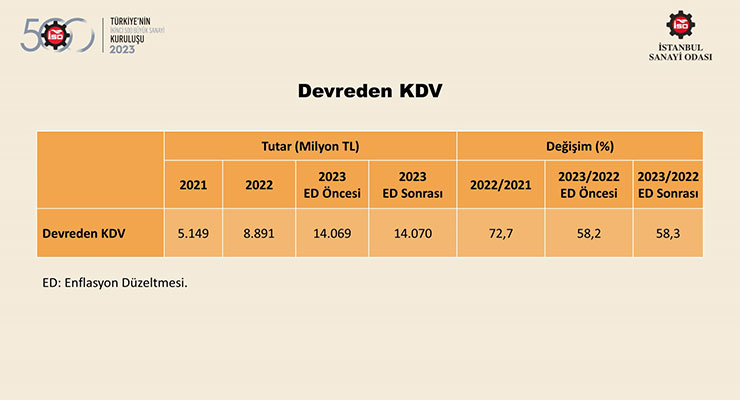

Sanayicilerin son yıllarda makul bir çözüm bulunmasını beklediği konulardan biri olan devreden KDV alacakları, gerek İSO 500 gerekse İSO İkinci 500 şirketleri için ciddi bir sorun olmaya devam ediyor.

Hatırlanacağı üzere bu yük, İSO 500 için 2023 yılında enflasyon düzeltmesi sonrası veriler ile yüzde 36,5 artışla 66,8 milyar TL’ye yaklaşmıştı. İSO İkinci 500’de de devreden KDV, enflasyon düzeltmesi sonrası veriler ile bir önceki yıla göre yüzde 58,3 oranında artarak 14,1 milyar TL’ye yükseldi.

Bu gelişmeler sanayi kuruluşlarının sıfır faiz ve sonsuz vade ile devlete borç vermesi anlamına gelen devreden KDV sorununun azalmak yerine daha da arttığını gösterirken enflasyondaki yüksek seyrin de sorunu derinleştirdiği görülüyor.

İstanbul Sanayi Odası, uzun yıllardır indirilemeyen KDV’nin işletmeler üzerinde oluşturduğu finansman yükünün azaltılması ve şirketlerin nakit finansman ihtiyacının karşılanması amacıyla, devreden KDV tutarının, Avrupa ülkelerindeki uygulamalara paralel bir şekilde mükellefe iade edilmesi ve sürecin kolaylaştırılmasına yönelik düzenlemeler yapılması gerektiğini savunuyor.

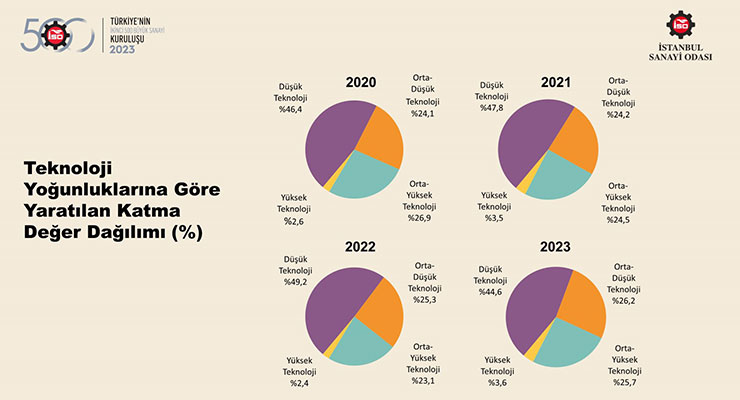

İSO İkinci 500’ün dikkat çeken bir başka göstergesi de teknoloji yoğunluklarına göre yaratılan katma değer dağılımı. Bu verilere bakıldığında; en yüksek payı yüzde 44,6 ile yine düşük teknoloji yoğunluklu sanayilerin aldığı ve bu grubun geçen yıla göre 4,6 puanlık düşüşle tek gerileme yaşanan grup olduğu görülüyor.

Buna karşılık orta-düşük teknolojili sanayilerin payı 0,9 puan artarak yüzde 26,2’ye; orta-yüksek teknolojili sektörlerin payı 2,6 puan artışla yüzde 25,7’ye ve yüksek teknoloji grubunun payı ise 1,2 puan artışla yüzde 3,6’ya yükseliyor.

Bu veriler, özellikle orta-yüksek ve yüksek teknolojili sektörlerin payında kısmi bir iyileşmeyi işaret etse de ulaşılan noktanın yeterli olmadığı açık. Dijitalleşme ve yeşil dönüşümün küresel rekabete damga vuracağı bir gelecek açısından bunun henüz bir başlangıç olduğu ve arttırılması için daha çok çaba sarf etmemiz gerektiği açık.

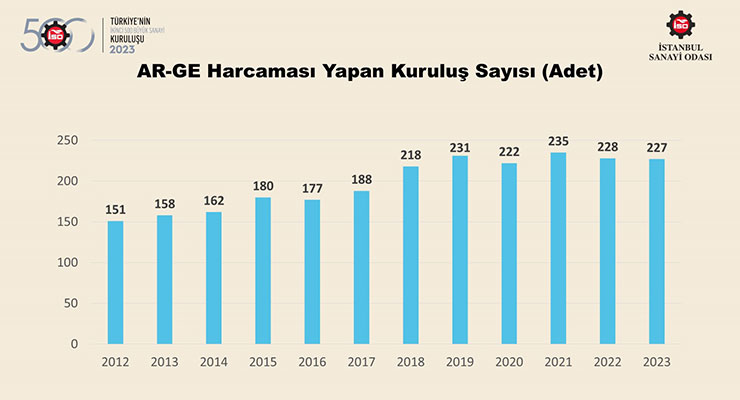

Sanayi kesiminin rekabetçiliği için AR-GE faaliyetleri hayati önem taşıyor. İSO İkinci 500’de AR-GE yapan kuruluş sayısı, 2021’de 235 ile en yüksek seviyesine ulaştıktan sonra son iki yılda durağanlaşmış gözüküyor. 2022’de 228’e gerileyen AR-GE yapan kuruluş sayısı 2023’te de 1 adet daha azalarak 227 oldu.

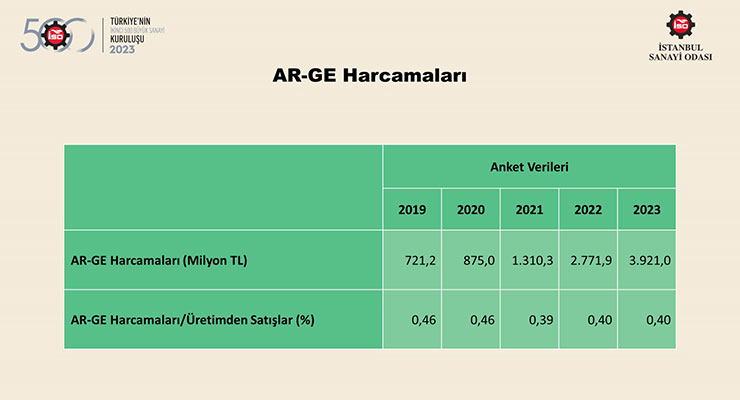

AR-GE yapan firma sayısındaki durağanlığa rağmen 2023 yılında İSO İkinci 500’ün AR-GE harcamaları anket verileri ile 3,9 milyar TL olarak gerçekleşti. Bu rakam, 2022 yılındaki 2,8 milyar TL’lik harcama tutarına göre yüzde 41,5’lik artışa işaret ediyor.

Buna karşılık, AR-GE harcamalarının üretimden satışlara oranı ise binde 4’ler ile son üç yıldır patinaj yapıyor. Teknolojiye dayalı nitelikli ve katma değer üretebilen bir sanayi için firmalarımızın AR-GE’yi daha çok odaklarına almaları gerekiyor.

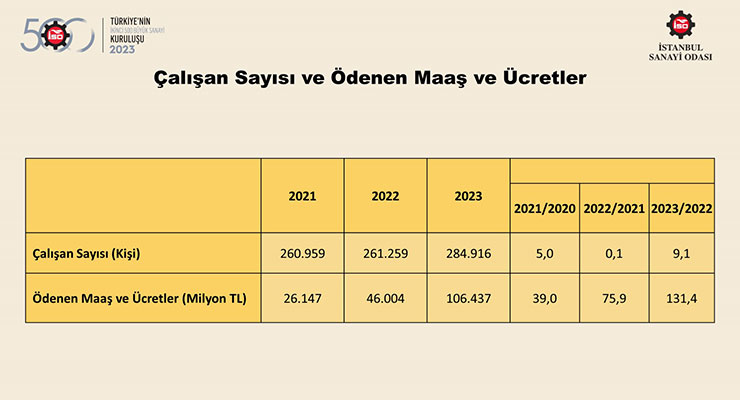

Sanayi istihdamının nispeten durağan seyrettiği 2023 yılında İSO İkinci 500’ün istihdamı yüzde 9,1 artışla 285 bin kişiye ulaştı. Aynı yılda ödenen maaş ve ücretlerdeki artış ise yüzde 131,4 olarak gerçekleşti.

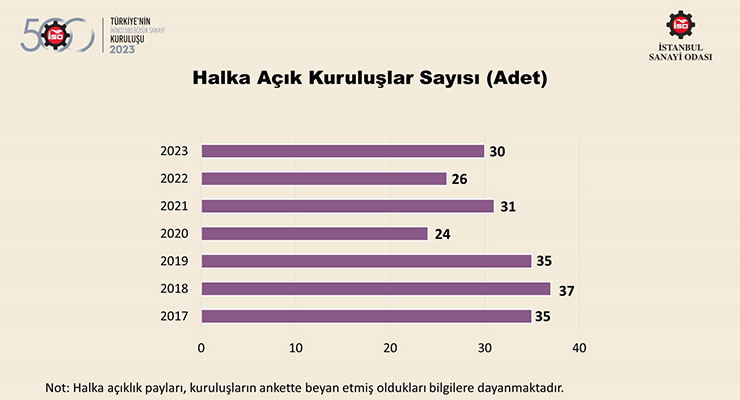

İSO İkinci 500’de halka açık kuruluşların sayısı 2017-2022 arasında inişli çıkışlı bir seyir izledikten sonra 2023 yılında 4 adet artarak 30’a yükseldi.

Halka açılmalar, sermayenin tabana yayılması ve özellikle sanayi kuruluşlarının kaliteli finansal kaynağa erişimi açısından oldukça önemli. İSO 1000 içinde halka açık kuruluşlar sayısında yaşanan artış, sanayide halka açılma eğiliminin kuvvetlenmeye başladığını gösteriyor.

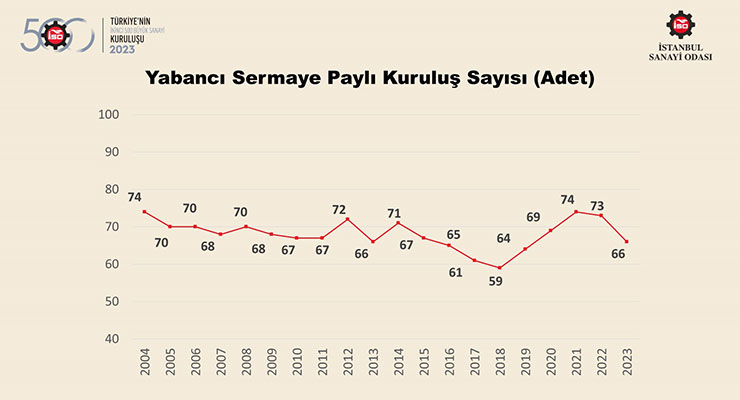

İSO İkinci 500’de yabancı sermaye paylı kuruluşların sayısı, 2018-2021 arasında yaşanan yükselişin ardından 2022 yılında duraklamış, 2023 yılında ise 7 adet azalarak 66’ya düşmüş bulunuyor.

Yabancı sermaye paylı kuruluşların sayısındaki gelişmeler, firmaların sermaye yapılarındaki değişimlerin yanı sıra İSO 500 ile İSO İkinci 500 arasındaki geçişlerden de etkileniyor.

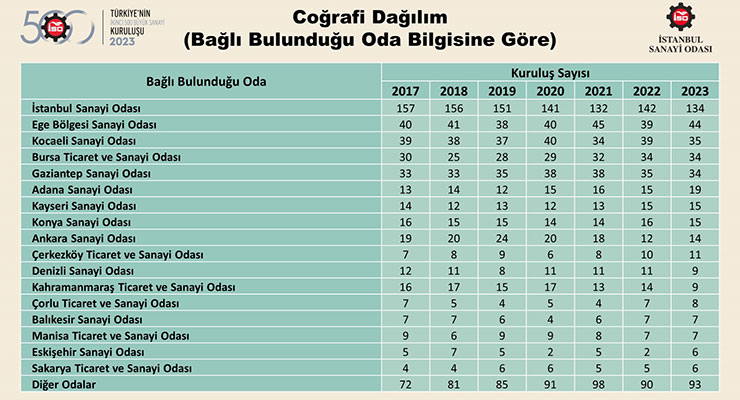

İSO İkinci 500’de yer alan kuruluşlar bağlı olduğu oda bilgilerine göre sıralandığında, yıllar itibarıyla sanayideki Anadolu ağırlığının artmakta olduğu ve Türkiye’deki dağılımının daha dengeli bir gelişim göstermeye başladığı dikkat çekiyor.

Son yıllarda sayısal olarak düşüş göstermesine karşın, İstanbul Sanayi Odası 134 şirket ile halen İSO İkinci 500 içinde en büyük paya sahip. İstanbul Sanayi Odası’na üye kuruluşların sayısı 2023 yılında 8 adet azalmış gözüküyor. İstanbul’u 44 şirket ile Ege Bölgesi Sanayi Odası izlerken, Kocaeli 35, Bursa ve Gaziantep 34, Adana 19 şirket ile üst sıralarda yer alıyor.

İSO İkinci 500’ün, İSO tarafından oluşturulmuş olan 10’lu sektör gruplandırmasına göre dağılımına bakıldığında, İSO İkinci 500 içerisinde yer alan firmaların yüzde 65’e yakınının 4 sektör grubunda toplandığı görülüyor.

Bunlar sırasıyla 109 firmayla “gıda ürünleri sanayi”, 78 firmayla “kimyasal ürünler, plastik ve kauçuk ürünleri sanayi”, 71 firmayla “tekstil ürünleri sanayi”, 64 firmayla “ana metaller ve makine imalat sanayi” sektörleri.

Söz konusu dört sektör aynı zamanda 2023 yılı verilerine göre üretimden net satışların da yüzden 63’ünden fazlasını gerçekleştiriyor. Diğer taraftan ilk ikideki sektörlerin üretimden net satışlar içindeki payı geçen yıla göre artarken takip eden iki sektörün payının azalış göstermesi de dikkat çekiyor.

2023 yılı İSO İkinci 500 sıralamasında üretimden satışlar büyüklüğüne göre ilk 10 şirketin sıralaması tablodaki gibi gerçekleşti. Buna göre İSO İkinci 500’de ilk sırayı 2 milyar 958 milyon liraya yaklaşan üretimden satışlar tutarı ile “Biska Tekstil San. ve Tic. A.Ş.” aldı. Bu kuruluş 2022 yılında İSO 500’de 405. sırada yer alıyordu.

Bu firmanın hemen ardından ikinci sırada 2 milyar 949 milyon liralık üretimden satışları ile “Karel Elektronik San. ve Tic. A.Ş.” bulunuyor. Karel Elektronik, 2022 yılında İSO İkinci 500 içerisinde 107. sıradaydı.

Üçüncü sırada yer alan kuruluş ise 2 milyar 945 milyon lira ile “Küçükçalık Tekstil San. ve Tic. A.Ş.” oldu. Bu kuruluş da 2022 yılında İSO 500’de 374. sırada yer almıştı.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu