BANKA HABERLERİ

Bankacılıkta ‘Jetgiller’ dönemi

Yıllardır geleceğin bankacılığı olarak tanımlanan dijital bankacılık artık bugünün bankacılığını da ifade ediyor. Üstelik sadece bankalar değil fintechler de denkleme girmiş durumda. Dijitalleşen bankalar, fintech ekosistemi ve teknolojiyle birlikte yenilenen bankacılıkta ‘Jetgiller’ dönemi başlıyor… Dünya Gazetesinden Hüseyin Koyuncuoğlu yazısı …

Türkiye’nin dijitalleşme yolculuğunda bayrak taşıyıcı sektörlerin başında bankacılık ve finans geliyor. 2000’li yıllarda başlayan ve son dönemde üst üste yapılan mevzuat düzenlemeleri sayesinde Türkiye, dijital bankacılık alanında dünyada örnek gösterilen öncü ve inovatif ülkeler arasında dikkat çekiyor.

E-MERCEK’İN SON SAYISINDA DİJİTAL BANKACILIK VE DAHA FAZLASI SİZLERİ BEKLİYOR…

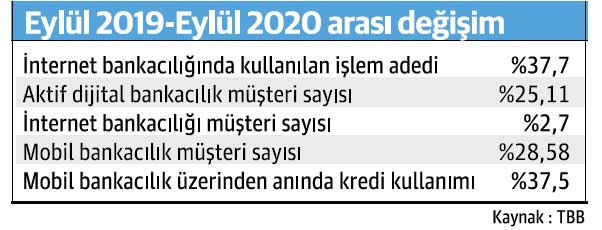

Bankalar ve fintech ekosistemi işbirliği, ekonomi yönetimlerinin desteği, Z kuşağının süreci sahiplenmesi ve artan taleple bankaların dijitalleşme yolculuğu son sürat devam ediyor. Bankacılık ve finansal işlemlerin dijital dünyaya taşınması adına atılan adımlar meyvesini verirken dijital kanalların kullanım oranı her geçen artıyor. Karekod, FAST, KOLAS (Kolay Adres Tanımlama), Açık Bankacılık, online ödeme sisteleri ve son olarak da uzaktan müşteri edinimi gibi yasal düzenlemeler dijital bankacılığın önünü açan uygulamalar olarak dikkat çekiyor. Türkiye’nin dijital bankacılık serüvenine tanıklık eden ve uzun yıllar yürüttüğü Bankalararası Kartlar Merkezi Genel Müdürlüğü süresince dijitalleşme ve fintech dünyasına değerli katkılarda bulunan Dr. Soner Canko ile dijital bankacılık hakkında konuştuk.

Türkiye, dijital bankacılıkta dünya genelinde takdir topluyor

– Türkiye, dijital bankacılıkta dünya ülkeleriyle kıyaslandığında hangi aşamada? Dünya ülkelerine göre önde olduğumuz konular, alanlar neler?

İnternet teknolojilerinin kitlesel kullanıma sunulduğu ilk yıllardan itibaren popüler bir konu olan dijital bankacılık, hızlanan internet iletişimi, gelişen mobil teknolojiler, genişleyen toplumsal erişim sayesinde dünya genelinde en hızlı büyüyen alanlardan biri oldu. Ülkemizde 1990’larda hayatımıza peş peşe giren internet ve mobil iletişim teknolojileri bu konudaki ilk teknoloji yatırımlarını mümkün kılmıştır. Bankalarımızın konuya verdiği önem ve kullanıcılardan gelen yoğun talep neticesinde bugün Türkiye Dijital Bankacılık konusunda dünyada örnek gösterilen öncü ve inovatif bir ülke olarak öne çıkıyor. Özellikle ürün ve hizmet çeşitliği, online (gerçek zamanlı) işlem yapabilme yetenekleri nedeniyle ülkemizde geliştirilen dijital bankacılık teknolojileri dünya genelinde takdir ve kabul görüyor.

– Sizin de hizmetlerinizin olduğu kredi kartları, banka kartları, bunların kullanımı ve özellikleri gibi konularda dünya ülkelerinin birçoğunun önündeyiz. Bu alandaki tecrübelerimiz dijital bankacılık hizmetlerinin gelişiminde nasıl rol oynadı?

Kartlı ödeme sistemleri sektörümüz yaklaşık 30 yılı aşan bir tecrübe ve birikimiyle dünyada örnek gösterilen ülkeler arasında yer alıyor. Bu alandaki tecrübelerimiz dijital bankacılık hizmetlerine de yansıyor. Tekstil ve turizm gibi Türkiye ödeme sistemleri sektörü yurt dışında çok iyi tanınan, bilinen ve takdir edilen bir konumda. Erken yatırım yaptığımız Chip&Pin güvenlik önlemleri, taksitli ödemeler gibi inovasyonlarımız ve temassız ödemelerin yaygınlaştırılması için yaptığımız pazarlama iletişimi yatırımlarıyla bu alanda başarılar elde edildi. Dünyada bir başka örneği olmayan ulusal dijital cüzdan uygulamamız BKM Express ve tüm gelişen ülkelere örnek olan TROY–Türkiye’nin Ödeme Yöntemi son on yılda atılan önemli adımlara örnek olarak sayılabilir. Yeni mobil teknolojiler ve gelişen akıllı telefonlar sayesinde ödemelerin dijital bankacılık ile entegre olduğunu söylemek yanlış olmaz. Artık ödemeler kartlardan mobil cihazlara, QR kodlara taşınıyor. Bu geçiş döneminde 2020’de tanıtılan FAST ve TR KareKod gibi yeni dijital ödeme yöntemleri çok özel bir görev üstlenecektir.

Açık bankacılık ile daha rekabetçi bir dönem bizleri bekliyor

– Dijital bankacılık ve finans konusunda yakın gelecekte bizleri nasıl bir dünya bekliyor? Açık bankacılık uygulamaları, dijital ödeme sistemleri geleceğimizi nasıl şekillendirecek?

Kullanıcıları eskisinden daha kolay ve basit bir finansal yaşam bekliyor. Mobil cihazlarımızla eskisinden daha hızlı, birkaç adımda finansal ihtiyaçlarımızı göreceğimiz bir dönem gelecek. Bu gelecekte ödemeler ihtiyaçların görünmez bir parçası olacak. Diğer bir deyişle market alışverişi için ödeme süreci artık bir zaman kaybı ve zorluk olmaktan çıkacak, asıl olan ihtiyacın tamamlayıcısı olarak geri planda kalarak hissedilmeyecek. Açık Bankacılık, hatta açık finans ile tüm finansal ilişkilerimizi bir gösterge paneline toparlamak, görüntülemek ve yönetmek mümkün olacak. Bu sayede ürün ve servisler daha rekabetçi olabilecek. Kişiye özel çözüm vefiyatlama yapılabilecek.

– Fintech-banka-yasal otorite üçgenindeki ilişki sizce ne düzeyde?

Mevcut yapı/düzen Fintechler için uygun çalışma ortamları sağlıyor mu? Dijital bankacılıkta hızlı ve sağlıklı bir gelişme için tüm taraflara önemli görevler düşüyor.

– Fintech girişimleri hız, çeviklik ve yaratıcılık ile bankaları zorlayacak, sürükleyecek ve çok önemli bir görev üstlenecek.

– Bankalar FinTech’ler ile hızlı olmayı, gelişmeyi, dönüşmeyi belki hepsinden önemlisi müşteri odaklı olmayı öğrenecek.

– Düzenleyiciler kullanıcının güveni ve güvenliği için gerekli adımları atarak büyümeyi belirsiz ve kuralsız olmaktan çıkaracak, sağlıklı / güçlü temellere kavuşturacak.

Fintech’ler büyük bir değişime vesile olacak

Fintech ekosisteminin, modern bankacılık ve dijital dünya için önemini nasıl açıklarsınız?

Fintech girişimlerinin dünya genelinde büyük bir değişime vesile olacağını öngörmek mümkün.

Örneğin;

Finansal ihtiyaçlara erişimin artması, kolaylaşması, ucuzlaşması

Bankaların dev organizasyonlarını yeniden sorgulamasına çevik, yalın ve ekonomik yeni iş

modellerinin yaratılması

Batmayacak kadar büyük diye adlandırılan dev bankalar yerine daha küçük ölçeklerde çok sayıda oyuncunun rekabet etmesi

Ürün ve hizmet çeşitliliğinin artması beklenebilir.

Tüm bu beklentilerin öncesinde finans sektöründen en temel beklentinin “Güven ve Güvenlik”

olduğunu tekrar etmekte fayda görüyorum. Bu kapsamda FinTech Girişimleri kullanıcıların finansal varlık ve verilerine güven vermek ve güvenlik tesis etmek zorunluluğunu ihmal etmemelidir.

– 1 Mayıs’ta yürürlüğe girecek olan uzaktan müşteri Uzaktan Kimlik Tespiti ile bankacılıkta neler değişecek? Islak imza zorunluluğunun ortadan kalkmasına ek olarak dijital anlamda hangi hizmetlerin önünü açıyor?

Ülkemiz finans dünyası için bir diğer önemli gelişme, BDDK’nın bankaların uzaktan kimlik tespiti ve elektronik ortamda sözleşme yapabilmesine ilişkin yönetmeliği oldu. Dijitalleşme yolunda uzun

süredir beklenen bir adım olan ve bankacılık işlemlerinde hayatımızı kolaylaştıracak bu yönetmelik, 1 Mayıs’ta yürürlüğe girecek. Bu düzenlemenin ardından diğer finansal kurumlar (leasing, factoring, yatırım, e-para vd.) için benzer alt düzenlemelerin ilgili düzenleyiciler tarafından bir bir yayınlanması beklenmektedir. Bu düzenleme ile bankalarda görüntülü görüşmeler ile hesap açabilir ve güvenli işlem yapabileceğiz.v Pandemi döneminin zorunlulukları ile hızlanan bu tür düzenlemelerin gelecekte hayatımızı kolaylaştıracak, hızlandıracak ve güvenli kılacak yeni uygulamaların kapısını araladığını söylemek yerinde olacaktır. Özetle, bankacılık, yeni iş modelleri ve yeni oyuncularla farklı bir yöne doğru evriliyor ve bu değişimin odağında müşteri var. Değişen müşteri beklentilerini adreslemeye çalışan geleneksel bankalar, dijitalleşen bankalar, FinTech’ler var. Ama hepsinden önemlisi bu değişimi gözlemleyen, anlayan ve buna göre kendini yenileyen, taraflara / paydaşlara ihtiyacımız var…

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu