BANKA HABERLERİ

Krediler bu yıl takibe hiç düşmeyebilir

BDDK’nın sorunlu kredileri takibe atma süresinde sağladığı esneklik 30 Haziran’da sona erecek. Ancak BDDK’nın bankalardan aldığı görüşle bu esnekliği Eylül 2021 hatta yılsonuna kadar uzatmayı planladığı öğrenildi. Bankaların ise zorunlu olmasa da sorunlu krediler için ayırdığı karşılık yüzde 9,3 arttı.

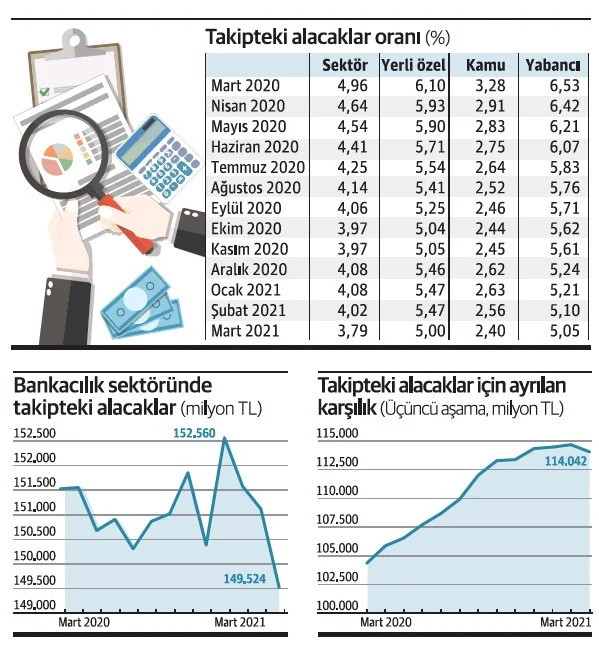

Pandemiyle birlikte Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) sorunlu kredi ödemelerinin takibe atılması için bekleme süresini 90 günden 180 güne çıkarmıştı. 2020 sonunda biten esneklik 30 Haziran 2021’e kadar da uzatılmıştı. BDDK’nın en erken 30 Eylül 2021’e en geç de 2021 sonuna kadar takibe atma süresindeki bu esnekliği uzatması bekleniyor. Bankalardan görüş toplayan BDDK’nın pandeminin etkisinin sürmesi ve tam kapanmanın devam etmesi nedeniyle bu uygulamaya devam etmeyi planladığı. Bankalar ise zorunlu olmasa da sorunlu krediler için karşılık ayırmaya ise devam etti. BDDK verilerine göre ise Mart 2021 itibariyle bankalarda sorunlu kredilerin takibe dönüşüm oranı yüzde 3,79’a kadar geriledi.

Bankalar karşılık ayırmayı sürdürdü

Dünya gazetesinden Şebnem Turgan’ın haberine göre; konuya yakın kaynaklardan alınan bilgiye göre esnekliğin uzatılması mümkün. BDDK geçen günlerde banka genel müdürlerinden uygulamanın gidişatına ve geleceğine ilişkin görüş istedi. Banka genel müdürleri geçici maddelerin uzatılması konusunda görüş bildirirken düzenlemenin ortadan kalkmasıyla takibe dönüşüm oranlarında yükselişin de olacağını belirtti. Bilgi veren kaynaklar bankaların zorunlu olmamasına rağmen sorunlu krediler için karşılık ayırmaya devam ettiğini dile getirirken takibe dönüşüm oranının artmasının bankalara finansal bir etkisinin ise olmayacağını düşündüklerini vurguladı. Bankaların kredi ödemelerinde özellikle turizm tarafında bir problem yaşayabildiğini belirten kaynaklar ekonomide tam açılma olmazsa takibe atma süresindeki esnekliğin yılsonuna kadar uzama ihtimali olduğunu belirtti.

Öte yandan bazı uzmanlar ise sürenin 30 Eylül 2021’e kadar uzatılmasına kesin gözüyle bakıyor. Her ne kadar takibe dönüşüm oranının şu anki seviyelerinden yükselmesinin bankalarda önemli bir finansal etkide bulunması beklenmese de kredi kullananlarda bir alışkanlık değişimi yarattığı için tehlikeli olarak değerlendiriliyor. Takibe dönüşme olasılığının süre uzatımı nedeniyle düşük olması kredi kullananların geri ödeme alışkanlıklarının yok olmasına da neden oluyor.

Ayrılan karşılık yüzde 9,3 arttı

BDDK verilerine göre Mart 2021 itibariyle kredilerin takibe dönüşüm oranı yüzde 3,79. Bu oran geçen yıl martta yüzde 4,96 idi. Bu 1.17 puanlık bir iyileşme yaşandığını gösteriyor. Özellikle kamu bankalarında iyileşme daha iyi. 1.88 puan düşüş var. Geçen yıl yüzde 3,28 iken bu yıl martta yüzde 2,40’a düştü takibe dönüşüm oranı. Yerli özel bankalarda yüzde 6,10 olan takibe dönüşüm oranı bu yıl martta yüzde 5’e, yabancı bankalarda ise yüzde 6,53’ten yüzde 5,05’e indi. Yabancı sahipli bankalarda da takibe dönüşüm oranındaki iyileşme 1.48 puan oldu.

Bankacılık sektöründe takipteki alacaklar da geçen yıl martta 151.5 milyar lira idi. Bu yıl martta 149.5 milyar liraya kadar indi. Bankaların üçüncü aşama krediler için ayırdığı karşılıklar ise artmaya devam etti. Geçen yıl martta 104.3 milyar lira karşılık ayırmışken bu yıl martta bu rakam 114 milyar liraya çıktı. Yani takipteki alacak miktarı azalsa da bankaların ayırdığı karşılık yüzde 9,3 artmış olduğu görülüyor. Banka genel müdürleri de sık sık sorunlu krediler için karşılık ayırmayı sürdürdüklerini dile getiriyorlardı.

2021 düşük takibe dönüşüm oranı ile tamamlanır

Varlık Yönetim Şirketleri Derneği Başkanı Sezin Ünlüdoğan da Avrupa’da, Avrupa Merkez Bankası ve Avrupa Bankacılık Otoritesi’nin aldığı benzer önlemleri 2021 yılbaşı itibari ile sonlandırdığını hatırlatarak “Yapılan açıklamalarda tahsili gecikmiş alacakların ve aktif kalitesinin şeffaf ve net bir şekilde izlenmesinin, problemlere uygun çözümlerin gecikmeden uygulamaya alınmasının ve bankacılık bilançolarında herhangi bir riskli aktif birikiminin önüne geçilmesinin hedeflendiği paylaşıldı” dedi. Ünlüdoğan, Haziran ayı sonu itibari ile BDDK’nın takibe düşen alacaklara uyguladığı süre uzatımının da sona ermesi durumunda benzer bir şekilde problemli kredilerin teşhisinin daha net ve şeffaf bir şekilde yapılacağını, varsa alınması gereken aksiyonların da gecikmeden alınmasının sağlanacağını düşündüklerini belirterek şunları söyledi: “2019’un sonunda yüzde 5,4 olan TGA rasyosu alınan önlemlerle birlikte 2020 sonunda yüzde 4,1’e düşmüştür. Süre uzatımının sona ermesi ile bu oranda kısa süreli bir artış olabilir ancak hem portföy satışlarının gerçekleştirilmesi ile hem de normalleşmenin getireceği ödeme gücü ile 2021 yılının benzer seviyelerde ya da daha düşük bir TGA rasyosu ile tamamlanmasının mümkün olduğunu düşünüyoruz. Bu süreçte Varlık Yönetim Sektörü de 18 yıllık tecrübesi ile donuk alacakların çözümlenmesine ve ekonomik istikrara katkı sağlayacak bir rol üstlenecektir” dedi.

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu