BANKA HABERLERİ

TBB : Sorunlu krediler 511 milyar TL

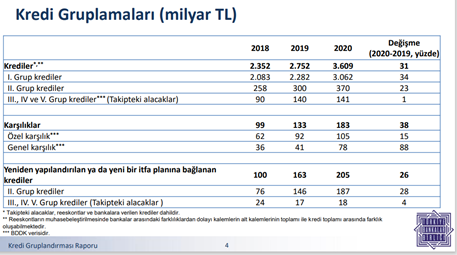

Türkiye Bankalar Birliği, bankacılık sektöründeki sorunlu kredi stokunun 2020 sonu itibarıyla 511 milyar TL olduğunu açıkladı. 2018 sonunda 100 milyar TL olan yeniden yapılandırılan kredi stoku, 2020 sonunda 204 milyar TL’ye yükseldi.

Türkiye Bankalar Birliği – TBB, ‘kredi gruplamaları’ raporunu yayımladı. Buna göre, ‘II. grup’ olarak sınıflandırılan ‘yakın izlemedeki kredi’ miktarı 2020 sonunda bir önceki yılın aynı dönemine göre yüzde 23 artışla 370 milyar TL’ye yükseldi.

2020’de yakın izlemedeki kredilerin toplam kredilere oranı, yüzde 11’den yüzde 10’a geriledi.

Tahsili gecikmiş alacak olarak III., IV. ve V. Gruplarda sınıflandırılan, tahsil imkanı sınırlı, tahsili şüpheli ve zarar niteliğindeki krediler ise 2020’de sadece 1 milyar TL artışla 141 milyar TL oldu.

Takipteki alacakların toplam kredilere oranı ise 2019’da yüzde 5,1 iken, 2020 sonunda yüzde 3,9’a geriledi.

183 MİLYAR TL KARŞILIK AYRILDI

Tahsili gecikmiş alacakların yüzde 75’ine denk gelen 105 milyar TL tutarında özel karşılık ayrıldı. Yakın izlemedeki kredilerin yüzde 21’ine denk gelen 78 milyar TL tutarında da genel karşılık ayrıldı.

Karşılıklar toplamda 2020’de yüzde 38’lik artışla 133 milyar TL’den 183 milyar TL’ye yükseldi.

Sorunlu kredilerin toplam kredilere oranı yüzde 14,16 oldu.

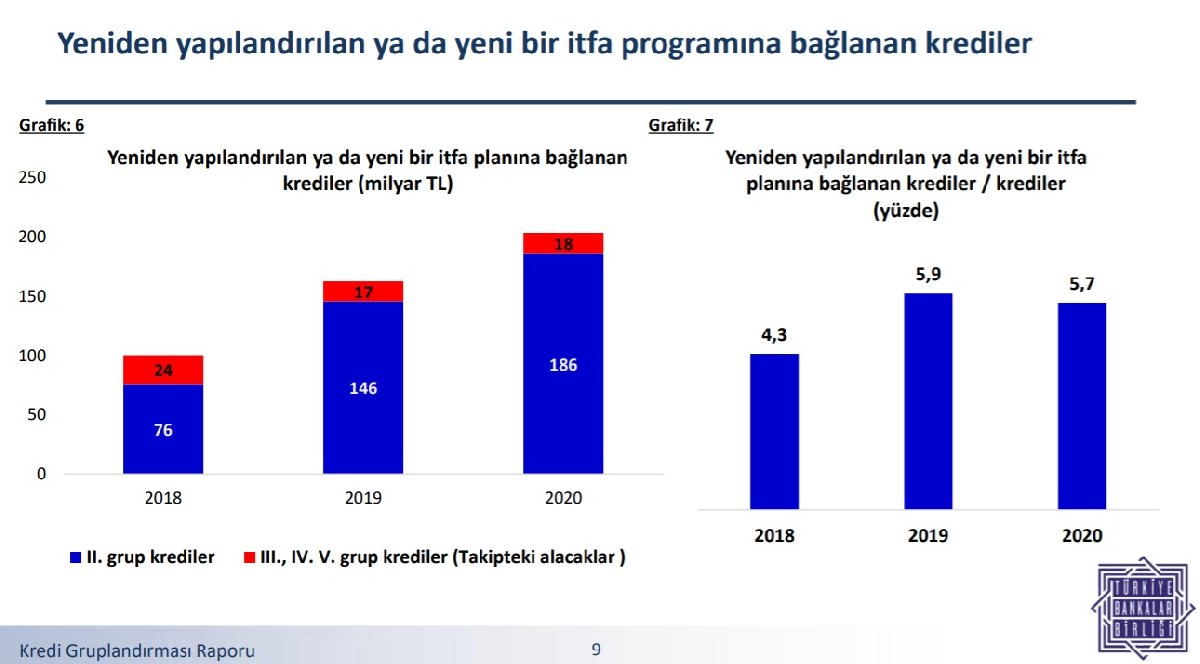

204 MİLYAR TL YENİDEN YAPILANDIRILDI

Yeniden yapılandırılan ya da yeni bir itfa planına bağlanan kredilerin toplamı 2020’de bir önceki yıla oranla yüzde 26 artışla 204 milyar TL oldu. Bunun yüzde 91’i yakın izlemedeki kredilerden oluştu.

Yeniden yapılandırılan ya da yeni bir itfa planına bağlanan kredilerin toplam kredilere oranı yüzde 5,7 olarak açıklandı.

Yeni yapılandırılan kredi stoku, 2018 sonunda 100 milyar TL idi. Rakam iki yılda ikiye katlandı.

BDDK DÜZENLEMESİYLE TAKİPTEKİ KREDİLERİN ORANI AZALDI

Merkez Bankası’nın (TCMB) 27 Kasım 2020 tarihinde yayımladığı Finansal İstikrar raporunda, 2019 yılı sonunda yüzde 5,4 seviyesine yükselen tahsili gecikmiş kredi oranlarının, Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) kredilerin yakın izleme ve tahsili gecikmiş olarak sınıflandırma sürelerini uzatan düzenlemesi, yapılandırma ve taksit öteleme uygulamalarına ek olarak mevcut Rapor döneminde kredi hacminde yaşanan kuvvetli artış ve iktisadi faaliyetteki hızlı toparlanma sayesinde gerilediği belirtilmişti.

TCMB ayrıca, “döviz kuru gelişmelerine bağlı olarak yabancı para kredilerin TL karşılığının yükselmesi de TL cinsi canlı kredi bakiyesini artırarak tahsili gecikmiş kredi oranı düşüşünde rol oynamıştır” dedi.

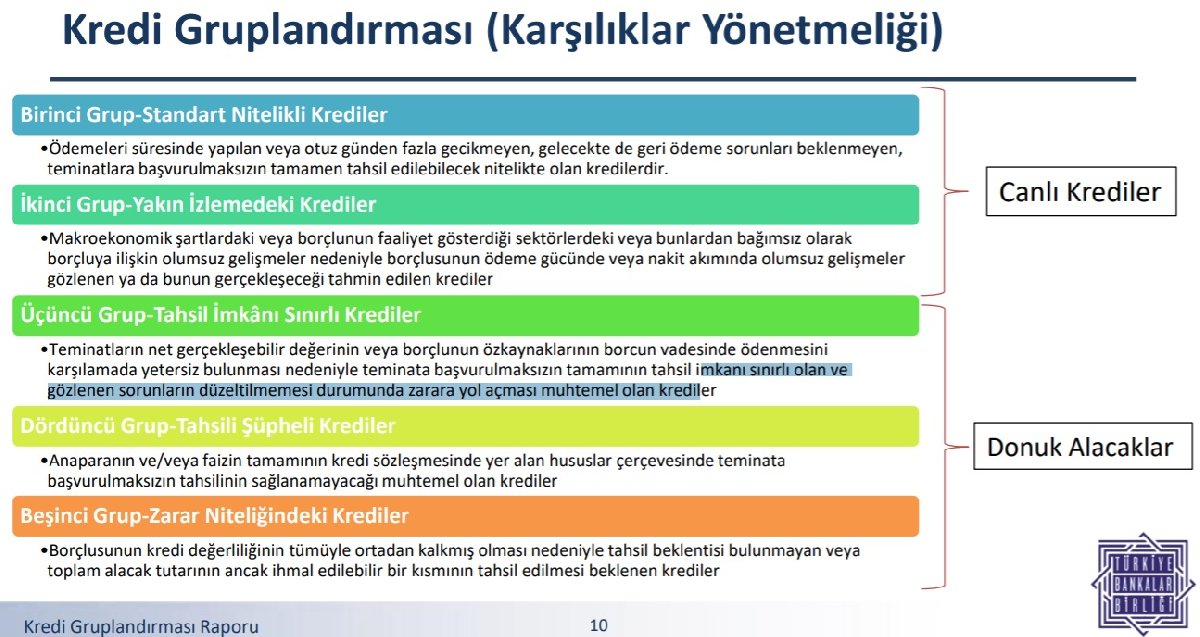

KREDİLER 5 GRUPTA SINIFLANDIRILIYOR

Bankalar kredilerini, “Kredilerin Sınıflandırılması ve Bunlar için Ayrılacak Karşılıklara İlişkin Usul ve Esaslar Hakkında Yönetmelik” kapsamında 2009 yılından bu yana beş grup altında sınıflandırıyor.

Birinci (standart nitelikli) ve ikinci (yakın izleme) grupta canlı krediler; üç (tahsil imkânı sınırlı), dört (tahsili şüpheli) ve beşinci (zarar niteliğinde) gruplarda tahsili gecikmiş olan krediler sınıflandırılıyor.

2019 Mart dönemi için hesaplanan Türk bankacılık sektörü kredi portföyü geçiş matrisine göre, önceki yıl yakın izlemedeki kredi olarak sınıflandırılan kredilerin yaklaşık yüzde 19’u tahsili gecikmiş kredi sınıflarına geçiş yapmıştı. Bir önceki yılda tahsili gecikmiş olarak sınıflandırılan kredilerin yeniden canlı kredi olarak sınıflandırılma ihtimali yüzde 0,6’da kalmıştı.

YAKIN İZLEMEDEKİ KREDİLER NEDİR?

“Kredilerin Sınıflandırılması ve Bunlar için Ayrılacak Karşılıklara İlişkin Usul ve Esaslar Hakkında Yönetmelik”te “İkinci Grup-Yakın İzlemedeki Krediler” şu şekilde tarif ediliyor:

Bu grupta;

1) Kredilendirilebilir nitelikte finansman yapısına sahip gerçek ve tüzelkişilere kullandırılmış olan, ancak, makroekonomik şartlardaki veya borçlunun faaliyet gösterdiği sektörlerdeki veya bunlardan bağımsız olarak borçluya ilişkin olumsuz gelişmeler nedeniyle borçlusunun ödeme gücünde veya nakit akımında olumsuz gelişmeler gözlenen ya da bunun gerçekleşeceği tahmin edilen veya

2) Kredinin kullandırıldığı esnada borçlunun önemli ölçüde finansal risk taşıması gibi nedenlerle yakından izlenmesi gereken veya

3) Anapara ve/veya faiz ödemelerinin kredi sözleşmesinde yer alan şartlara uygun olarak yapılmasında sorunlar doğması muhtemel olan ve bu sorunların giderilmemesi durumunda teminatlara başvurulmaksızın borcun tümüyle tahsil edilememe riski bulunan veya

4) Borçlusunun kredi değerliliği kredinin verildiği güne göre zayıflamamış olmakla birlikte düzensiz ve kontrolü güç bir nakit akımı yapısına sahip olması nedeniyle zayıflama ihtimali olan veya

5) Kredi değerliliğinin zayıflaması olarak yorumlanamayacak nedenlerle anapara ve/veya faiz ödemelerinin tahsili, vadelerinden veya ödenmesi gereken tarihlerden itibaren otuz günden fazla geciken ancak doksan günü geçmeyen veya

6) TFRS 9 kapsamında borçlusunun kredi riskinde önemli derecede artış olan veya

7) Geri ödemesi tamamen teminata bağlı olan kredilerde teminatın net gerçekleşebilir değeri alacak tutarının altına düşen veya

8) Birinci Grupta veya İkinci Grupta izlenirken yeniden yapılandırmaya konu edilen ve donuk alacak olarak sınıflandırma koşullarını taşımayan veya

9) Donuk alacak gruplarında izlenirken yeniden yapılandırmaya konu edilen ve 7’nci maddede belirtilen koşulların gerçekleşmesini müteakiben canlı alacak olarak sınıflandırılan, krediler sınıflandırılır.

Kaynak : TBB RAPORU

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu