BANKA HABERLERİ

HALKBANK ‘ESNAF BANKASI’ OLMAKTAN VAZGEÇMİŞ

HALKBANK Genel Müdürü Osman Arslan, geçen hafta Meclisteydi. TBMM Kamu İktisadi Teşekkülleri (KİT) Komisyonu‘nda banka hesapları görüşülürken, milletvekillerinin sorularını yanıtlayan Genel Müdür banka hakkında ilginç bilgiler de paylaştı. Halkbank Genel Müdürü Osman Arslan, sadece Halkbank’a kredi borcu olan esnaf sayısının 2017 yılında 448 bin civarında seyrettiğini, buna karşılık 2021’e gelindiğinde borçlu esnaf sayısının 1 milyon 168 bine çıktığını bildirdi. Başka bir ifade ile Halkbank’a borcu olan esnaf sayısı üçe katlamış anlamına geliyor. Bunda hiç kuşkusuz 2020 yılında Pandemi sürecinde Devletin Kamu Bankaları aracılığı ile para basarak vermiş olduğu CAN SUYU Esnaf Kredilerin payı büyük. Arslan, Halkbank’ın esnaf kredi bakiyesinin 2017’de 24.1 milyar lirayken 2018’de 31.7 milyara, 2020 sonunda da 68.6 milyara çıktığını anlattı.

82 yılda verdiği kredi hacminin yarısını 2020 yılında verdi

1938 yılında kurulan HALKBANK 2020 yılına geldiğinde 82 yılda ulaştığı Kredi hacminin yarısını bir yılda verdi. 2018 sonunda 259 milyar TL olan Nakdi Kredi hacmi, 2019 yılında 309 milyar TL hacme ulaşırken, 2020 sonunda bir yılda %45,4 artarak 449,7 milyar TL hacme ulaştı. 2021 Mart ayında kredi hacmi 453,4 milyar TL hacme ulaştı. Buna karşılık 2018 sonunda 8,4 milyar TL olan Beklenen Zarar Karşılıkları da 2020 sonunda iki katına çıkarak 16,6 milyar TL düzeyine yükselirken yapılandırılan krediler sayesinde karşılıklar da 2021 Mart ayında 14,7 milyar TL’ye düşürülmüş durumda.

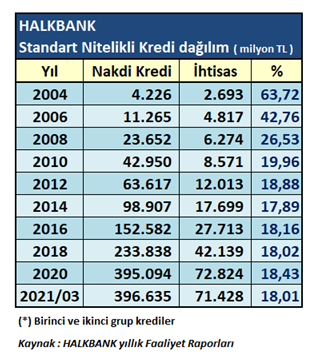

HALKBANK İhtisas Kredi oranları KOBİ Bankası olduğunu teyit etmiyor

HALKBANK Genel Müdürü hacimsel gelişimi söylüyor, rakamlar gayet güzel; banka hala “HALKBANK KOBİ’nin Bankası” diye reklamlar yapıyor ama yıllar içinde bu özelliğinden çok uzaklarda olduğu anlaşılıyor. Zira 2004 yılında Toplam Nakdi Kredilerin % 63,7’lik kısmı İHTİSAS NİTELİKLİ Kredilerden oluşurken; 2006 yılında % 42,7’ye, 2008 yılında % 26,5’e, 2010 %19,9’a gerilerken son 10 yılda % 18’lerde seyrettiği görülüyor. Kısaca HALKBANK kredi kaynaklarının zamanında üçte ikisini İhtisas Kredilerine ayırırken; 2010 yılından sonra sadece beşte birini İhtisas Nitelikli kredilere ayırmış durumda.

Benzer bir oransal değişim de ZİRAAT BANKASI’nda da gözlemlenmişti. Zira Ziraat Bankası’nın Tarım sektörüne verdiği kredilerin payı 2011 yılında % 30’lardayken 2020 sonunda % 14,4’e kadar gerilemişti. İki Kamu Bankasının da İhtisas Kredilerdeki düşüş kamu bankaların kuruluş felsefesinin dışına çıktığı, banka kuruluş ayarları ile özellikle son 10 yılda ciddi oynandığı anlamına geliyor.

‘Büyük Şirketlere kredi veriyorsak sebebi var’

Osman Arslan, bu eleştirilere, “Büyük firmalara kredi verdiğimiz de doğrudur ama bunu yaparken, dikkat ettiğimiz bazı faktörler vardır. Örneğin; üçüncü havalimanı gibi ya da önemli bir çevre yolunun inşasında önemli bankalar bir araya gelip konsorsiyum şeklinde kredi verirler. Kamu bankalarının burada yer alması, özel bankaların hatta yurtdışındaki bazı bankaların da bu finansmana katılımını destekleyen ve cesaret veren bir unsurdur. Bizim kamu bankaları olarak özel bankalara ve yabancı bankalara önayak olmak için zaman zaman bu tür kredilere girdiğimiz doğrudur” yanıtını verdi.

Kredilerin tabana yaygın olmasından vaz geçildi

HALKBANK Genel Müdürünün ‘büyük müşterilere yöneldik’ söylemini rakamlar da destekliyor. Bankaların ilk 100 müşterideki kredi oranları kredilerin yoğunlaşması anlamında önemli bir veri. HALKBANK’ın 2004 yılında ilk 100 müşterinin nakdi kredilerdeki payı % 15,42 idi. 2020 yılında gelindiğinde Banka nakdi kredilerinin %23,44’lük kısmı ilk 100 müşteriye verilmiş durumda. Gayri Nakdi Kredilerin % 39’luk kısmı ilk 100 müşteride.

Erol TAŞDELEN – Ekonomist

www.bankavitrini.com

BANKA HABERLERİ

İş Bankasından 12 yıl vadeli katkı sermaye niteliğinde eurotahvil ihracı

İşlemin kupon faiz oranı, ihraca gelen güçlü talep sayesinde ilk açıklanan gösterge seviyenin 35 baz puan altında, yüzde 8,40 olarak belirlendi

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu