BANKA HABERLERİ

ALAATTİN AKTAŞ: Bakalım bankalar bu yükü ne kadar taşıyabilecek!

✔ Bankalar giderek daha da kıskaca alınıyor. Paranın maliyeti artıyor, o parayı kullanma alanları kısıtlanıyor. Bakalım ilk çeyrek bilançoları nasıl gelecek?

✔ Enflasyonun yarısı kadar olan kredi faizi şimdi mevduat faizinin de altına indi. Çok iyi değil mi; ama önce bu krediyi bulmanız ve alabilmeniz gerekiyor!

Bankaların ortalama faiz maliyetini hesaplamak pek kolay değil. Bir kere yalnızca mevduata ödenen faize bakmak yetmez. Kaldı ki mevduatın vade dağılımı bankadan bankaya değişir, bu yüzden ortalama maliyet de değişir. Dolayısıyla her bankanın durumu farklılık gösterir.

Tüm bankacılık sistemi için tahmin yürütmek ise daha kolay. Bankalardaki mevduatın ortalama vadesi belli, hangi vadeye ne kadar faiz verildiği belli. Bu şekilde yapılan hesaplamaya göre mevduatın bankalara ortalama maliyeti yüzde 17 dolayında. Bu hesaplamayı yaparken vadesiz mevduata hiç faiz uygulanmadığını varsayıyoruz.

Ancak bankaların başka kaynakları da var tabii ki…

Örneğin kur korumalı mevduat. Bu mevduatın faizi çok daha düşük; mevcut durumda TL cinsinden açılan KKM için en fazla yüzde 11.50. DTH dönüşümlülerde daha yüksek.

Mevduat dışında kaynaklar da var. Merkez Bankası’ndan kullanılan kaynak gibi… Diğer borçlanma araçları gibi…

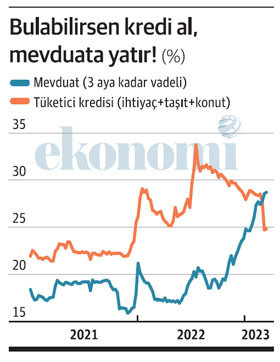

Üç ay vadeliyi gösterge alırsak…

Toplam mevduat içinde en büyük pay üç aya kadar vadeli mevduatta. Üç aya kadar vadeli diyoruz ama buradaki vade de daha çok 32 gün.

Tüm bankalar ortalamasında üç aya kadar vadeli mevduata 2021 başından 10 Mart’a kadar uygulanan faizin haftalık seyri ile yine tüm bankalar ortalamasında ihtiyaç, taşıt ve konut kredisi ortalama faizini gösteren tüketici kredisi faizini çıkardık. Nasıl bir seyir olduğu grafikte yer alıyor.

Bu yılın mart ayına kadar kredi faizi mevduat faizinin üstünde. Martta ise iki faiz yer değiştirmiş; artık mevduat faizi kredi faizinden daha fazla.

Bir kez daha vurgulamak gerek. Üç aya kadar vadeli mevduatın 10 Mart itibarıyla yüzde 27.83 olan faizi, aynı tarihte yüzde 24.82 düzeyinde bulunan tüketici kredisi faizinin üstünde ama bu yanıltmasın. Bankaların ortalama faiz maliyeti çok daha düşük; tüm vadelerin ortalamasını yazdım, yüzde 17. Bu iki faizi bir fikir vermesi için grafiğe döktük.

Bankalar zorlanırsa…

Girişte de belirttim; bankaların ortalama maliyetini hesaplamak mümkün değil. Hele hele banka bazında hiç mümkün değil. Ancak gidişatı herkes görüyor.

Bir yandan paranın maliyeti artıyor.

Bu para zorunlu olarak düşük getirili kamu kağıtlarına yatırılıyor. Yetmezmiş gibi kredi faizlerini baskılayacak adımlar atılıyor. Yani sonuçta para pahalanıyor ama o para giderek daha düşük getiri sağlayabilecek şekilde kullanılmak zorunda kalınıyor.

Bu nereye kadar sürdürülebilecek?

Paranın paçal maliyeti ile kredi faizi arasındaki farkın giderek daralması bankalar için hiç de hoş bir senaryoya işaret etmez. Hiç kimse herhangi bir ticari işletmenin zor durumda kalmasıyla bankaları aynı kefeye koymasın. Türkiye bunu yıllar önce yaşadı, çok ağır bedeller ödendi ve bunların tekrarı yaşanmasın diye çok radikal önlemler alındı.

Bankaların elindeki paraya adeta el koymanın, o parayı belli alanlara zorunlu olarak kanalize etmenin ve kredi faizini baskılamanın sisteme nasıl bir yük bindirdiği ve bunun sonuçları ilk çeyrek bilançolarında kendini gösterecek.

100 bin liraya sıfır Mercedes, ama araba yok ki!

Mevduat ve kredi faizindeki son oranlar adeta “Kredi al, mevduata yatır ve para kazan” diyor.

Ama “ufak” bir sorun var!

Krediyi bulabilirsen!

Mercedes’in en son model, en donanımlı otomobili Türkiye’de örneğin 100 bin liraya satılacak, böyle bir karar alınmış. Şahane değil mi! Şahane de, bir şartla; o otomobili bulup alırsanız! Türkiye’ye ayda yalnızca bir otomobil geliyorsa sizce kim alabilir o otomobili!

Kredi faizi düşük. Bu da şahane! Enflasyon yüzde 55’ler dolayındayken bu faiz tabii ki şahane!

Ama krediyi bulabilene…

Bankaların kredi faizini böylesine aşağı çekmesinin nedeni de malum. Kredi faizini düşürmeyen banka ekonomik yönden dayak yiyor da ondan. Öyle kısıtlayıcı önlemler getiriliyor ki banka da kredi kullandırmamak için bin dereden su getirtiyor. Suyu getirebilen parayı götürüyor, getiremeyen “Faiz ne kadar düşük” diye avunuyor.

Siyasetçi de “Bakın kredi faizini nerelere indirdik” diye övünüyor. Oysa kredi, 100 bin liraya satılan Mercedes gibi!

Kaynak transferinin dik âlâsı!

Ekonomide emir demiri kesmiyor. Ama olsun, biz keseceğini zannediyoruz. Öyle zannettiğimiz için de neredeyse her gün tuhaf bir karara imza atıyoruz. Bir tarafı bozunca diğer taraf da bozuluyor. Bu sefer onu düzeltelim derken başka bir falso!

Oysa ekonomide su akıp yolunu buluyor. Dere yatağına bina yapınca doğa nasıl bildiğini okuyor ve yıkıp geçiyorsa, ekonomide de aslında aynısı oluyor, görebilene!

Ama bu söylediklerim “Ne yapsınlar, bu kadar biliyorlar” diye geçiştirilebilecek kadar basit değil! Bazı “hatalar” var ki ne sonuç doğuracağı biline biline yapılıyor.

Örneğin enflasyonun yüzde 55’lerde gezdiği bir dönemde, ki o da düşmüş hali, kredi faizini bu oranın yarısına, hatta daha aşağıya indirme çabasının anlamı ne? Sorsanız verilecek yanıt belli; fiyatlar üstündeki baskıyı kırmak, maliyetleri aşağı çekmek. Ne kadar iyi niyetli bir yaklaşım!

İyi güzel de, enfl asyon dediğimiz ne; herhangi bir mal ya da hizmeti üretenlerin satış fiyatındaki artış. Satış fiyatını yüzde 55 dolayında artırmış olanlara yüzde 20-25 maliyetle para kullandırmak “biraz” servet transferi olmuyor mu?

Oluyor değil mi!

Peki bu transfer kimden kime?

Tasarruf eden, edebilen, “yarın ne olur ne olmaz” diye köşeye üç beş kuruş atan vatandaştan… Onların mevduatına verilen çok düşük faizden…

Başka bir kaynak daha var; kamu… Merkez Bankası bankaları sürekli düşürülen ve enflasyonun çok çok altına çekilen faizle fonlarken bu para dönüp dolaşıp kredi kullanana kaynak olmuyor mu?

Ekonomim

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu