BANKA HABERLERİ

Bankalar üretimden çok tüketimi fonladı

Bankacılık sektörünün tüketimin fonlanması niteliğindeki bireysel kredilerin hacmi, sanayi, tarım, madencilik, enerji, ticaret, turizm ve diğer hizmetler gibi üretici sektörlere açtığı kredilerden daha hızlı büyüyor.

Ekonomide maliyetlerin artması, çarkların yavaşlaması, buna karşılık tüketicilerin gelirlerinin aşınması nedeniyle tüketici kesimin talebinin üretim ayağına göre daha fazla artmasına bağlı olarak yaşanan bu gelişme ile bankalar, tüketim üzerinden üretim ve ithalatı dolaylı yoldan fonlamış oluyor.

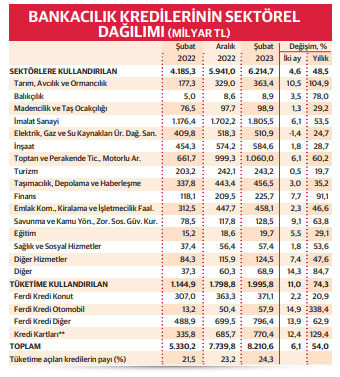

Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) açıkladığı, bankacılık sektörünün Şubat 2022 dönemine ait konsolide olmayan mali göstergelerine göre, bankaların tüm sektörlere açtığı kredilerin toplam hacmi yılın ilk iki ayında net yüzde 4,6 artarak 6 trilyon 214,7 milyar lira olurken, tüketicilerin konut, taşıt ve ihtiyaç kredileri ile bireysel kredi kartı borçlarının toplamı yüzde 11 artışla 1 trilyon 995,8 milyar liraya yükseldi.

Tüketici kredileri ve bireysel kredi kartı borçlarının toplam hacmi, şubat sonu itibarıyla bankacılık sektörünün takipteki alacaklar da dahil 8 trilyon 210,6 milyar liraya ulaşan toplam kredi hacminin yüzde 24,3 oranı ile yaklaşık dörtte birine ulaştı.

Ocak-şubat döneminde TÜFE bazında yüzde 10 olarak gerçekle şen enflasyonla indirgendiğinde üretici sektörlere açılan kredilerin toplam hacmi reel bazda yüzde 4,9 daralırken, tüketici kesime açılan krediler ve bireysel kredi kartı borçlarının toplam hacmi ise reel olarak yüzde 0,9 büyüdü.

Son bir yılda ise sektörel kredilerin hacmindeki genişleme yüzde 48,5’le enflasyonun çok altında kalırken, tüketici borçlarındaki artış yüzde 74,3’le enflasyonun oldukça üzerinde gerçekleşti. Şubat sonu itibarıyla son bir yılda yüzde 55,18 olan enflasyonla indirgendiğinde sektörlerin kullandığı kredilerin toplam hacminde reel olarak yüzde 4,3 daralma, tüketicilerin bankalara olan kredi ve kart borçlarında ise reel bazda 12,3 genişleme yaşandığı dikkati çekti.

Büyük bölümü ihtiyaç kredisi ve kart borcu

Şubat sonu itibariyle tüketici borçlarının en büyük bölümünü 796,4 milyar liralık ihtiyaç kredileri ve 770,4 milyar liralık kredi kartı borçları oluşturuyor. Aynı tarih itibariyle konut kredileri 371,1 milyar, taşıt kredileri ise 57,9 milyar liralık bir büyüklük oluşturuyor.

Yılın ilk iki ayında nominal olarak taşıt kredileri yüzde 14,9, ihtiyaç kredileri yüzde 13,9, kredi kartı borçları yüzde 12,4 büyürken, konut kredilerindeki artış ise yüzde 2,2 ile enflasyonun çok altında kaldı. Son bir yıl itibarıyla ise yüzde 338,4’le en büyük artış toplamda en küçük paya sahip taşıt kredilerinde yaşandı. Yıllık artış kredi kartı borçlarında yüzde 129,4, ihtiyaç kredilerinde yüzde 62,9, konut kredilerinde yüzde 20,9 oldu.

En çok kredi hangi sektöre?

Şubat sonu itibariyle en büyük kredi hacmi ana sektörler içinde imalat sanayiine ait bulunuyor. Birçok alt sektörü bulunan ve ekonomide en büyük ağırlığa sahip olan imalat sanayiinin kredi bakiyesi anılan tarih itibariyle 1 trilyon 805,5 milyar liraya ulaştı.

Ana sektörler içinde imalat sanayiini 1 trilyon 60 milyar lira ile toptan ve perakende ticaret, motorlu araçlar servis hizmetler ile kişisel ve hane halkı ürünleri izliyor. Daha sonra 584,6 milyar lira ile inşaat, 510,9 milyar lira ile elektrik, gaz ve su kaynaklarının üretimi, dağıtımı, 458,1 milyar lira ile emlak komisyonculuğu, kiralama ve işletmecilik faaliyetleri, 456,5 milyar lira ile taşımacılık, depolama, haberleşme geliyor.

Tarımın kredi bakiyesi 363,4 milyar, turizmin 243,2 milyar, finans sektörüne açılan kredilerin hacmi ise 225,7 milyar lira. Son bir yılda ana sektörler içinde en fazla net kredi artışı yüzde 104,9’la tarımda yaşanırken, pastada zaten en büyük payı alan imalat sanayiinin kredi hacmindeki yıllık nominal büyüme yüzde 53,5’le enflasyonun altında kaldı.

İmalatçı sektörlerde metal ana sanayi

Ekonomideki en fazla ağırlığa ve en büyük kredi hacmine sahip olan imalat sanayiinin alt sektörleri içinde en çok kredi kullanan ise 308,2 milyar lira ile metal ana sanayi. Bu alt sektörü 263 milyar lira ile tekstil, 257,8 milyar lira ile gıda, meşrubat, tütün, 173,3 milyar lira ile ulaşım araçları, 150,2 milyar lira ile kimya, 138 milyar lira ile diğer metal dışı madenler sanayi, 102,2 milyar lira ile makine ve teçhizat izliyor.

Yıllık kredi genişlemesinde ulaşım araçları yüzde 73,1’le ilk sırada gelirken, bunu 11,2 milyar lira hacimle toplamda küçük paya sahip deri sanayi yüzde 68,3 artış oranıyla takip ediyor, daha sonra yüzde 66,8 yıllık büyüme ile makine ve teçhizat geliyor.

Naki BAKIR- Dünya

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu