EKONOMİ

Başkanlık sistemi ekonomiye iyi gelmedi

halktv.com.tr yazarlarından Nuray TARHAN Başkanlık Sisteminde ekonominin nasıl etkilendiğini inceledi.

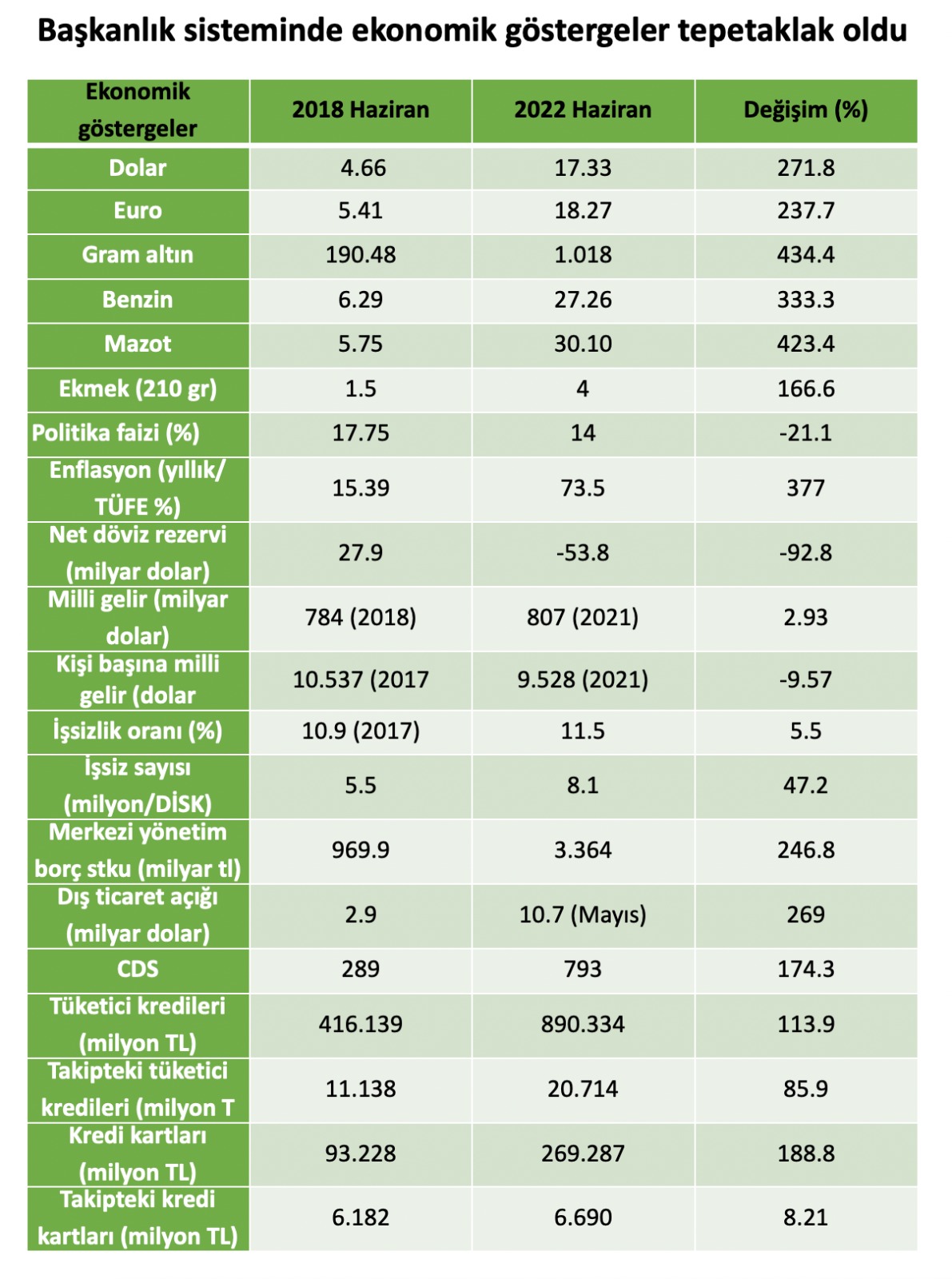

24 Haziran 2018’de “24’ünde bu kardeşinize yetkiyi verin, ondan sonra faizle, şunla bunla nasıl uğraşılır göreceksiniz” diyen Cumhurbaşkanı Tayyip Erdoğan’ın hayali gerçek olmadı. Cumhurbaşkanlığı Hükümet Sistemi’yle geçen 4 yılda ekonomik göstergelerdeki bozulmayla Türkiye tarihinin en derin ekonomik krizlerinden birine sürüklenirken, her gün yeni bir zamla uyanan halk daha da yoksullaştı.

Cumhurbaşkanı Tayyip Erdoğan, 19 Haziran 2018’de yaptığı konuşmada halka seslenerek “24’ünde bu kardeşinize yetkiyi verin, ondan sonra faizle, şunla bunla nasıl uğraşılır göreceksiniz” demişti. 24 Haziran’da yapılan referandumla Türkiye, Cumhurbaşkanlığı Hükümet Sistemi’ne geçiş yaptı. Pekiyi, aradan geçen 4 yılda başkanlık sistemi Türk ekonomisinde neler değiştirdi, vadedilenler gerçekleşti mi?

Halk büyük bir yoksulluğa sürüklendi

Tam tersine, 2 yıl süren koronavirüs salgını ve hemen ardından başlayan Rusya-Ukrayna savaşının yaşandığı bu süreçte ülkemiz, tarihinin en derin ekonomik krizlerinden birine sürüklendi. Vatandaşlar her gün yeni bir zamla uyanırken, son 24 yılın rekorunu kıran enflasyon gelirleri hızla eritti. Döviz kurlarında hızlanan yükseliş başta akaryakıt olmak üzere temel tüketim maddelerinin fiyatlarında önü alınamayan artışlar oldu.

Cebimizden bin dolar eksildi

Akaryakıtta eşel mobil sisteminin devre dışı kalmasıyla birlikte başta akaryakıt fiyatları olmak üzere vatandaşlar zamların hızına yetişemez hale geldi. Her gün daha da yoksullaşan halkın kişi başına yıllık milli geliri 4 yılda 10 bin 537 dolardan 9.528 dolara geriledi. 2017 yılında Türkiye’de kişi başına gelir 10.537 dolar ile dünya kişi başına geliriyle (10.724 dolar) aşağı yukarı aynı düzeydeydi. 2021 yılı sonunda dünyada kişi başına gelir 12.228 dolara yükselirken, Türkiye’nin kişi başına geliri 2021 yılı itibarıyla 9.528 dolara geriledi. Yani 4 yılda her vatandaşın cebinden yaklaşık bin dolar eksildi.

Asgari ücret 92 dolar geriledi

Türkiye Devrimci İşçi Sendikaları Konfederasyonu Araştırma Merkezi’nin (DİSK-AR) yayınladığı son rapora göre, artan döviz kurları sebebiyle 2018-2022 arasında asgari ücret döviz cinsinden 92 dolar geriledi. 2018 yılında 1603.1 TL olan asgari ücret 2022 yılında 4 bin 253,4 TL olarak belirlendi. 4 yılda asgari ücret yüzde 156.3 artmış olarak görünse de asgari ücret euro ve dolar karşısında değer kaybetti. Haziran 2018’de asgari ücret 336.8 dolar iken 2022’de 245 dolara geriledi.

4 yılda kredi ve kart borcu yüzde 227.5 arttı

Salgınla birlikte birçok iş yerinin kapanması ve kısa çalışma ödeneği ödenmesiyle büyük bir gelir uçurumuna sürüklenen halk, kredi kartlarına ve kredilere yüklendi. Vatandaşların kredi kartı ve kredi borcu 2018 yılında 509.3 milyarken, 2022 yılında yüzde 227.5 artışla 1.1 trilyon liraya yükseldi. Kredi kartlarının asgari tutarlarını ödeyerek ya da tüketici kredileriyle evini döndürmeye çalışan vatandaşlar borçlarını ödeyemez hale gelince takipteki krediler de patlama yaptı. 2018 yılında 17 milyar 320 milyon lira olan takipteki kredi ve kredi kartı borcu yüzde 58.2 artışla 27 milyar 404 milyar liraya yükseldi.

İşsiz sayısı 2.6 milyon kişi arttı

Salgın işsiz sayısında da büyük artışa neden oldu. TÜİK verilerine göre işsizlik oranı 2018’de yüzde 10.9’ken şu anda yüzde 11.5’e yükselmiş durumda. DİSK’e göre geniş işsiz sayısı 2.6 milyon arttı.

İlk 10 ekonomi arasına girecektik, 21’inci sıraya geriledik

Erdoğan 2023 için milli geliri 2 trilyon dolara çıkararak Türkiye’yi ilk 10 ekonomi arasına yerleştirme sözü vermişti ama bunun yarısını bile gerçekleştiremediği gibi, dünyadaki milli gelir sıralamasında da Türkiye’yi 4 basamak düşürdü. Türkiye, başkanlık sistemine geçilmeden önceki son yıl olan 2017 yılında 851 milyar dolarlık gayri safi yurtiçi hasıla (GSYH) ile sıralamada 17’nci sırada yer alıyordu. Başkanlık sistemine geçildikten sonra hızla irtifa kaybetmeye başladı. 2021 yılında GSYH’si 807 milyar dolara düşerken, dünya sıralamasında 21’inci sıraya geriledi. Tahminlere göre Türkiye, 2023 yılında 23’üncü sıraya gerileyecek.

Enflasyonda dünya 5’incisi olduk

Başkanlık sistemine geçilmeden önce nispeten kontrol altına alınan enflasyon, 2 yıl süren salgının ardından başlayan Rusya-Ukrayna savaşıyla nakliye ve tedarik sorununun yeniden baş göstermesiyle birlikte başta enerji ve gıda ürünleri olmak üzere artan maliyetler nedeniyle 24 yılın rekorunu kırarak TÜİK’e göre yüzde 73.5, ENAG’a göre ise yüzde 160.7’ye yükseldi. Enflasyonu düşürmek için karşı bu yıl başından bu yana en az 60 merkez bankası faiz artırımına giderken, Merkez Bankası ise “nas”a sadık kalarak politika faizini 6 aydır yüzde 14’te sabit tutuyor. Ancak bu teze göre düşmesi gereken enflasyon aksine yükseliyor. Hatta Türkiye, dünyada enflasyonun en yüksek olduğu 5’inci ülke. Venezuela yüzde 5000 yıllık enflasyonla ilk sırada bulunurken, onu Lübnan yüzde 224, Sudan yüzde 195, Zimbabve ise yüzde 92 ile izliyor.

60 merkez bankası faiz artırdı, TCMB ‘nas’la ‘pas’ dedi

Enflasyonu düşürmek için bu yılın başından beri en az 60 merkez bankası faiz artırımına giderken, Merkez Bankası Para Politikası Kurulu (PPK) 23 Haziran’da son 5 toplantısında olduğu gibi politika faizini yine yüzde 14’te sabit tuttu. PPK, en son Merkez Bankası Başkanı Naci Ağbal döneminde yani 2021 Mart ayında politika faizini iki puan artırarak yüzde 19’a çıkarmıştı. Ağbal bu gelişme üzerine görevden alınarak yerine Şahap Kavcıoğlu atanmıştı. Kavcıoğlu ise görevi devraldıktan sonra 5 ay faizi sabit tuttu. Ancak daha sonra Cumhurbaşkanı Tayyip Erdoğan’ın savunduğu “Faiz sebep, enflasyon sonuçtur” ve “Faiz ve enflasyonla mücadelede nas ne diyorsa onu yapacağız” tezleri çerçevesinde geçen yılın sonunda politika faizini kademeli olarak 500 baz puan indirerek yüzde 14’e çekmişti.

Net döviz rezervleri eksiye indi

Döviz kurlarındaki artışı faiz artışıyla değil örtülü döviz satışıyla engellemek isteyen TCMB, rezervindeki dövizleri her gün biraz daha eritiyor. 24 Haziran’da açıklanan verilere göre, TCMB’nin net uluslararası rezervleri geçen hafta yaklaşık 800 milyon dolar düşerek son 20 yılın en düşük seviyesi olarak kabul edilen 7.4 milyar dolara geriledi. TCMB’nin yurt içi ve yurt dışındaki bankalardan belirli bir süre için swap (takas) ile ödünç aldığı dövizler hariç tutulduğunda ise net rezerv -53.8 milyar dolar oldu. Oysa 2018 Haziran ayında TCMB’nin kasasında 27.9 milyar dolar net rezerv bulunuyordu.

Dış ticaret açığında rekor artış

Pandeminin turizm sektörüne vurduğu darbenin de etkisiyle dış ticaret açığı 4 yılda yüzde 269 oranında artış gösterdi. Mayıs ayında dış ticaret açığı rekor artışla 10.7 milyar dolara çıktı. Bu yıl 35 milyar dolar olarak hedeflenen turizm gelirleri pandemi öncesi rekor kıran 2019 yılının hâlâ altında seyrediyor. Önümüzdeki aylarda turist sayısı artarsa dış ticaret açığındaki artışın telafi edilmesi mümkün olabilecek.

Moratoryumun ayak sesleri

Döviz kurlarındaki hızlı artış ve ihracat artışının borç servisinin altında kalması nedeniyle dış borçların geri ödenmesi her geçen gün zorlaşırken, Türkiye’nin 1958 yılında olduğu gibi moratoryum ilan edebileceğine yönelik endişeler de dile getirilmeye başlandı. Merkezi yönetim borç stoku son 4 yılda yüzde 246.8 artarak 3 trilyon 364 milyar TL’ye yükseldi. Bunun yüzde 68’ini oluşturan döviz cinsi borç ise son 2 yılda yüzde 237 artarken, kur artışı 2 yılda yüzde 135 oldu. Son 6 ayda kurdaki yükseliş ihracat rakamlarına olumlu yansısa da, dış borç ödeme kapasitesi düştü. Nisan ayı ihracatı 23.4 milyar dolar olurken dış borç servisi 2.9 milyar dolar olarak gerçekleşti. Buna rağmen ithalattaki artış daha yüksek düzeyde seyretti. Mart ayında enerji ürünleri ve parasal olmayan altın hariç ithalat yüzde 9.2 artarak, 19 milyar 615 milyon dolardan 21 milyar 429 milyon dolara yükseldi. Nisan ayı ithalatı ise yüzde 35 oranında artışla 29.5 milyar dolar olarak gerçekleşti. Yani ihracattan gelen para ithalata gitti.

CDS’te savaştaki Ukrayna’nın ardından dünya ikincisiyiz

5 yıl vadeli borcunu iflasa karşı korumanın maliyetini gösteren kredi risk primi CDS’te bu ayın ortasında 854’lere kadar tırmanan oran (Bugün 793), Türkiye’yi savaştaki Ukrayna’nın ardından dövizle borçlanma maliyetinin en yüksek olduğu ülke konumuna taşıdı.

Böylece ABD’de 5 yıllık tahvilin faizi yüzde 3.3 iken, CDS’in payını koyunca Türkiye’de 5 yıllık Eurobond faizi yüzde 11.59’lara yükseldi. Ekonomistler CDS oranları büyük rol oynadığı için Türkiye’nin yeni bir dövizle borçlanmaya en az yüzde 11.8 faizle çıkabileceğine dikkat çekiyorlar. CDS priminin 300 puanı aşması durumunda ülke aşırı riskli sayılıyor. Bu CDS primi Türkiye’yi, dünyanın en riskli üçüncü ekonomisi (Venezuela artık risk algısını geçtiği için prim açıklanmıyor, birinci Rusya, ikinci Arjantin) konumuna getiriyor.

Mahfi Eğilmez: “Yapılanların tamamen tersi yapılmalı”

Eski Hazine Müsteşarı ve ekonomist Dr. Mahfi Eğilmez bloğunda mayıs ayında yayınladığı yazıda, Türkiye’nin borç ve swap işlemleriyle elde ettiği kaynaklarla günü kurtarmaya çabalayan bir ekonomi politikası içinde olduğunu söyledi. Türkiye ekonomisinin 2018 yılında geçilen başkanlık sistemi sonrasında ivme kaybının hızlandığına dikkat çeken Eğilmez, şunları söyledi:

“Türkiye, AKP’nin 20 yıllık iktidar döneminin ilk 10 yılında uygulanan güçlü ekonomiye geçiş programının, dünyada likidite bolluğunun ve Avrupa Birliğiyle tam üyelik müzakerelerinin olumlu etkisiyle belirli bir başarı yakaladıysa da 2014’ten başlayarak ivme kaybı içine girmekten kurtulamadı. İvme kaybı, 2018’de geçilen başkanlık sistemi sonrasında iyice hızlandı. Bugünkü görünüm itibarıyla Türkiye, borç ve swap işlemleriyle elde ettiği kaynaklarla günü kurtarmaya çabalayan bir ekonomi politikası içinde görünüyor. Bu politika, ekonomiye, bir günü kurtarırken gelecekten iki günün yitirilmesine yol açacak maliyetler yüklüyor. Buradan çıkış öyle ‘faizi artıralım’ ya da ‘cari açığı düşürelim’ gibi önerilerle gerçekleştirilebilecek bir şey değil artık. Bu geri gidişi tersine çevirebilmek için başkanlık sistemine geçildikten sonra yapılanların tersini yapmaktan ve yapısal reformları tavizsiz uygulamaktan başka çare görünmüyor.”

Nuray TARHAN halktc.com.tr yazarı

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu