ALTIN - DÖVİZ - KRIPTO PARA

BIST100 ve Nasdaq’ta alarm zilleri çalıyor: Düşüş kapıda mı?

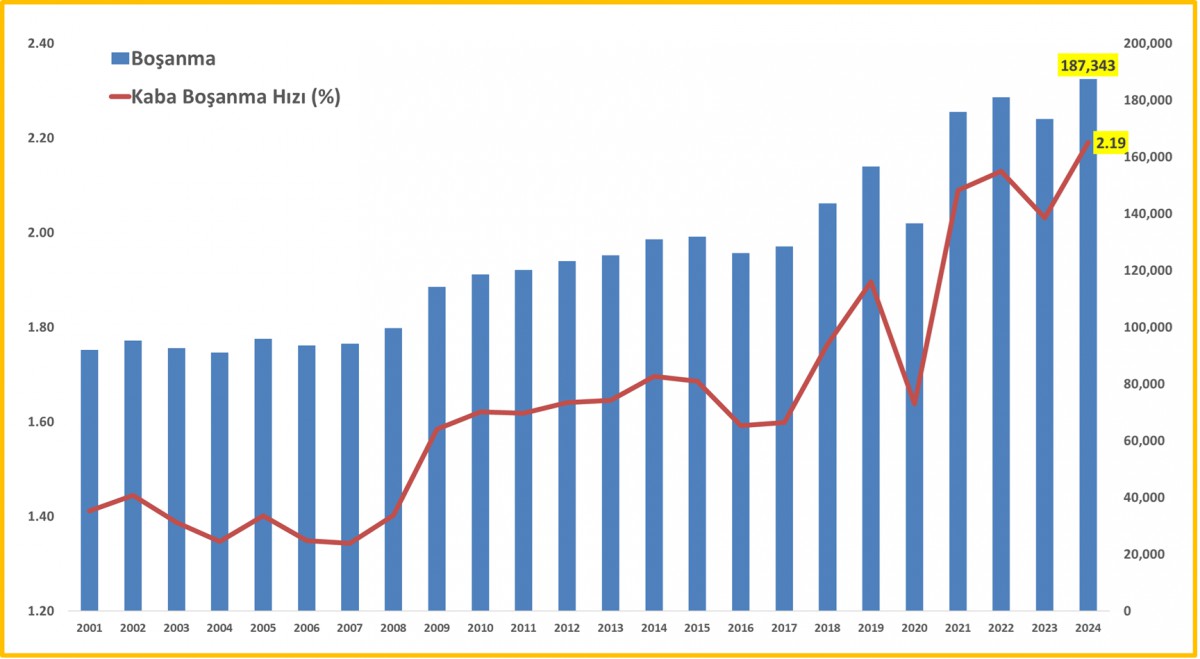

Gündemin göreceli olarak sakin, konuların da hemen hemen aynı paralelde ilerlediğini düşünürsek, akşam da keyifsiz geçen maç ardından, bugün farklı bir konu ile bültenimize başlamak istiyoruz. Dün TÜİK tarafından açıklanan evlenme ve boşanma istatistikleri, özelinde de boşanma oranlarındaki artış, dikkat çekici bir trende işaret etti. Şöyle ki, 2023 yılında 173 bin olan boşanma sayısı, 2024 yılında %8 artışla 187bin seviyesine geldi. Bin nüfus başına düşen boşanma oranını ifade eden kaba boşanma hızı da binde 2,19 olarak gerçekleşerek veri tarihinin en yüksek seviyesine yükseldi. Boşanmaların önemli bir bölümü evliliğin ilk yıllarında yaşanırken, 2024 verilerine göre boşanmaların üçte biri ilk beş yıl içerisinde gerçekleşti.

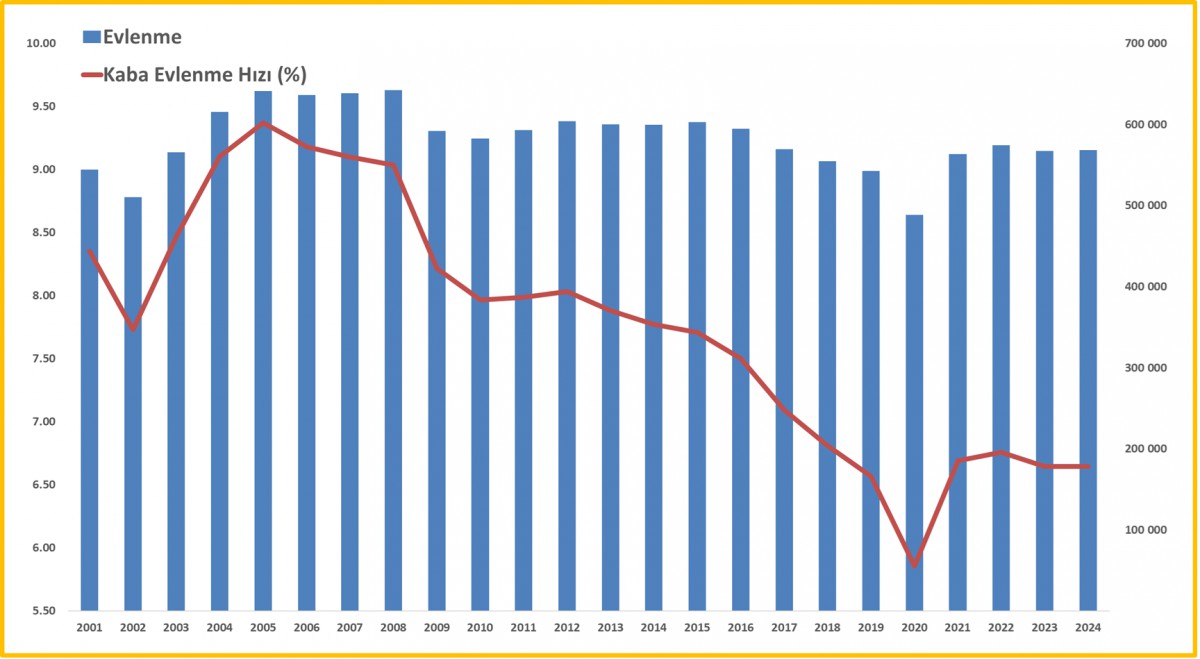

Öte yandan, evlilik oranında ise bir önceki seneye oranla herhangi bir değişikliğin olmadığını görürken, boşanmaların artmasının hâliyle dünyanın en öncelikli gündem maddelerinden biri olan doğurganlık oranına da maalesef olumsuz katkı sağlayacağını düşünüyoruz. Bu veriler, pek çok kişi tarafından önemsenmemek ile birlikte, toplumsal ve ekonomik dinamiklerin aile yapısına etkisini ortaya koyarken, boşanmaların artışına neden olan faktörlerin daha derinlemesine analiz edilmesi gerektiğini gösteriyor. Demografik faktörlerin ekonomiden bağımsız bir şekilde ele alınmasının da hata olacağını düşünüyoruz.

Verinin sosyal ve siyasi mânâda önemli sonuçları da olacağını düşünüyoruz. Hatırlarsanız, dün bültenimizde, yapı ruhsatı daire sayısının pandemi dönemi öncesinde göre neredeyse yarı yarıya azaldığına işaret ederek, üretim azlığının konut ve kira fiyatlarını yukarıya ittiğini, enflasyonun bir sebebinin de arz eksikliği olduğunu iddia etmiştik. Hanede tek başına yaşayan kişi sayısındaki artışın da boşanma istatistikleri ile artış kaydettiği düşünülürse, enflasyona kira kalemi üzerinden olumsuz bir katkının daha oluştuğunu görüyoruz.

Hazır enflasyondan söz etmişken, ana harcama grupları bazında bakıldığında sağlık, eğitim ve konut kalemlerinin enflasyonun yüksek seyrine önemli bir katkı sağladığını görüyoruz. Son günlerde açıklanan verilerin de işaret ettiği üzere, sadece faiz artırarak enflasyonu çözmenin mümkün olmadığı bir kez daha anlıyoruz. Konut krizinde ivedi bir şekilde arz açığının kapatılması gerekirken, sağlık kalemi ile ilgili hafta sonu atılan adımın Şubat ayı enflasyonu üzerinde aşağı yönlü bir etki doğuracağını düşünüyoruz. Hatırlamak gerekirse, SGK sağlık uygulama tebliğinde 25 Ocak’ta yapılan hastanede ödenen katkı payında %543’e ulaşan artış enflasyondaki negatif sürprizin ana nedeni olarak görülmüştü. Hafta sonu, yapılan açıklamada, katılım payı tutarları yeniden belirlenirken, bazı kalemlerde fiyatlar belirgin bir şekilde aşağı çekilmesi ile Şubat ayına yönelik enflasyon tahminleri de aşağı yönlü revize edildi.

Bu bağlamda, TCMB’nin 6 Mart tarihinde sonuçlanacak olağan PPK toplantısında 250 baz puan faiz indirimine gitmesinin de önünün açıldığını düşünüyoruz. Gelin buradan Türk mali piyasaları ile devam edelim. Geride bıraktığımız haftanın son iş günü, özellikle de son işlem saatlerinde devreye giren dedikodu mekanizmasi ile Türk mali piyasalaarına hâkim olan satış baskısı dün büyük ölçüde azaldı. Dedikoduların boş çıkması ve yukarıda da belirttiğimiz üzere SGK hamlesi ardından enflasyon beklentilerinin aşağı yönlü revize edilmesi de bu tabloda etkili oldu. Tahvil faizleri gerilerken, Cuma günü bir ara 36,55 seviyesini test eden USDTRY kuru dün 36,40 seviyelerinin diplerine kadar geriledi. Beş yıl vadeli CDS risk primi 250 baz puan seviyesinde önemli bir değişim göstermeden işlem görürken, yatırımcısını bir türlü mutlu edemeyen hisse senetleri sabah saatlerinde elde ettikleri kazanımları koruyamayarak günü %0,3 düşüşle 9,574 puan seviyesinden -Kasım 2024 bu yana en düşük- tamamladı. Teknik mânâda hisse senetlerine bugün şayet alım gelmezse, daha da aşağısı için kapını açılacağını düşünüyouz (bakınız grafik)!

Almanya’da seçimin galibi CDU/CSU lideri Merz, üçünü gelen SDP partisi (hatırlayınız ikinci parti aşırı sağcısı AdF) ile Büyük Koalisyon görüşmeleri için hızlı davranacağı yönüde haber akışı piyasalar cephesinde iyimserlik yarattı. Öte yandan, Cumhurbaşkanı Erdoğan, dün gerçekleştirilen Kabine toplantısının ardından yaptığı açıklamada, “Avrupa’nın Türkiye’ye ihtiyacı var” ifadesini kullandı. Erdoğan, Avrupa Birliği’ni (AB) ekonomiden savunmaya, siyasetten uluslararası itibara kadar içine düştüğü çıkmazdan sadece Türkiye’nin tam üyeliğinin kurtarabileceğini belirtti. Ayrıca, hızla yaşlanan Avrupa’nın can suyu bulabilmesi için Türkiye’nin tam üyeliğinin önemine vurgu yaptı.

EURUSD paritesi seçim sonuçları ardından 1,05’li seviyelerin üzerinde tutunamayarak 1,0470 seviyelerine geri çekildi. Altın ons fiyatı dün 2,956 dolar ile yeni bir rekor tazelemesi ardından bu sabah 2,940 dolar seviyesine çekilirken, ABD Başkanı Trump, Ukrayna lideri Zelenskiy’nin nadir elementler antlaşmasını imzalamak üzere kısa sürede ABD’ye geleceğini açıkladı. Adeta bir müzakereci veya bir tüccar olarak nitelendirdiğimiz Trump’ın, 2.0 döneminde de sergilediği sert tutumunun bir kez daha meyvesini vermiş olduğunu görüyoruz.

Teknoloji hisselerinin işlem gördüğü Nasdaq endeksi dün geceyi %1,2 düşüşle tamamladı. Dün de bültenimizde ele aldığımız üzere, Nasdaq cephesinde teknik mânâda 19,500 endeks seviyesinin altında olası bir kapanışı, beraberinde daha da sert bir düşüşün habercisi olarak okuyacağımız belirtmiştik. Dünkü kapanışı bu bağlamda beğenmediğimizi peşinen belirtelim! Üç kez 20,100 seviyesindeki direncini aşamayan Nasdaq cephesinde dünkü kapanış ardından daha da aşağı seviyelerin test edilme ihtimali için dikkatli olunması gerektiğini düşünüyoruz (bakınız grafik).

Trump’ın yarı iletken, yapay zekâ ve havacılık gibi stratejik alanlara Çin’in yatırım yapmasını sınırlayan kararının ardından yeni gün başlangıcında Asya cephesinde hâkim rengin kırmızı olduğunu görüyoruz. Asya-Pasifik borsalarını izleyen MSCI endeksi %0,8 gerilerken, gösterge Japonya’nın Nikkei endeksi %1,4 düşüş kaydetti. Teknoloji devi Alibaba’nın ABD borsasında işlem gören hisseleri dün %10 düşerek iki yılı aşkın sürenin en büyük günlük düşüşünü kaydetti. Trump’ın Meksika ve Kanada’ya yönelik gümrük vergilerinin bir ay askıya alınmasının ardından haftaya devreye alınacağını söylemesi de yatırımcı iştahını olumsuz etkiledi. Öte yandan, ABD’de birçok federal hükümet çalışanının işten çıkarılıp çıkarılmayacağına yönelik belirsizlik de yatırımcıların ABD’de faiz indirimi beklentileri kuvvetlendi. Geçen hafta FED’den 40 baz puan faiz indirimi öngören yatırımcılar beklentilerini 50 baz puana yükseldi. ABD’nin 10 yıllık Hazine tahvillerinin getirisi %4,37 seviyesine kadar gerileyerek iki ayın yeni dip seviyesini gördü.

Nasdaq Composite

Borsa İstanbul

Evlenme ve Boşanma

Emre Değirmencioğlu

ABD borsaları teknoloji hisseleri öncülüğünde yaşanan güçlü toparlanmanın yardımıyla geceyi yükselişle tamamladı. En büyük 500 şirketin işlem gördüğü S&P 500 endeksi %1’e yakın yükselerek üç günlük düşüş serisini sonlandırırken, toparlanmaya özellikle yarı iletken hisseleri öncülük etti. Nasdaq Bileşik endeksinin %1,3 yükselmesinin ardından iyimser havanın Pasifik’in diğer ucuna da yansıdığını görüyoruz. Asya’da bu sabah alımlar hız kazanırken, çip üreticilerinin ağırlıkta olduğu Güney Kore KOSPI endeksi %5 yükseldi. Japonya’da gösterge endeks Tokyo borsası %2 prim yaparken, Güney Kore’nin temmuz ayının ilk bölümünde yarı iletken ihracatının yaklaşık üç katına çıkması ve Tayvan’dan gelen güçlü sipariş verileri, yapay zekâ temalı teknoloji hisselerine yönelik iyimserliği yeniden canlandırdı.

Jeopolitik cephede ise Yemen’deki Husilerin Kızıldeniz’de Suudi petrol tankerlerini hedef alabileceği yönündeki tehditleri nedeniyle Brent cinsi ham petrolün varil fiyatı 92 dolar seviyesine yükselirken, piyasalarda belirgin bir riskten kaçış eğilimi de görülmedi. Yatırımcılar dikkati yeniden şirket bilançolarına çevirirken, bugün açıklanacak Alphabet ve Tesla sonuçları, yapay zekâ yatırımlarının şirket kârlılığına etkisi açısından yakından takip edilecektir. Diğer taraftan dolar değer kazanırken, sepet kur DXY 101,20 seviyesine varan bir yükseliş kaydetti. İngiltere’nin yeni başbakanı ve Hazine Bakanı şimdilik yeterli heyecan yaratamazken, birkaç gün önce 1,3560 seviyesine yükselen GBPUSD paritesi 1,3370 seviyelerine geri çekildi.

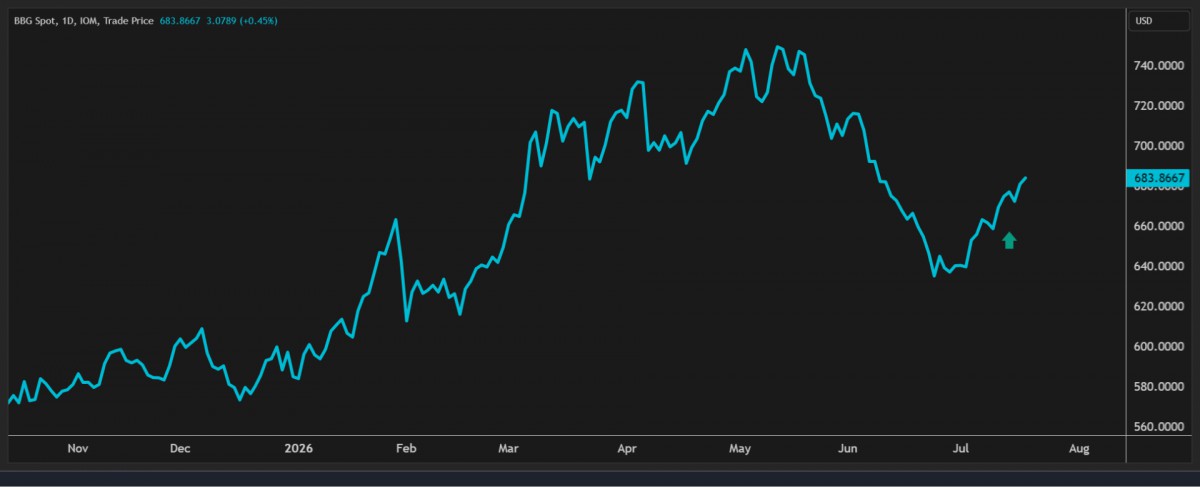

Piyasaların kılavuzu konumunda ABD 10 yıllık tahvil faizi %4,63 seviyesine gelerek son iki ayın en yüksek seviyesini test ederken, gelecek hafta gerçekleştirilecek olağan Fed toplantısı öncesinde faizlerin sabit bırakılması ana beklenti olmayı sürdürüyor. Fed faiz vadeli kontratları yıl sonuna kadar toplam 38 baz puanlık ilave sıkılaşma ihtimalini fiyatlamaya devam ederken, Ekim toplantısında artırım ihtimali %77 seviyesinde fiyatlandırılıyor. Faiz getirisi olmayan kıymetli metaller, Fed’in yeni başkanının isminin telaffuz edildiği 29 Ocak’tan bu yana (yaklaşık beş aydır) neredeyse her fırsatta satış baskısıyla karşı karşıya kaldı. Son günlerde ise yeniden hayat belirtisi göstermeye başladı. Yükselişin fitilini büyük önem verdiğimiz 54 dolar seviyesinin test edilmesiyle ateşleyen gümüş bu sabah 60 dolar seviyesini test ederken, benzer bir şekilde altının da ons fiyatı 4,140 dolar seviyesine dayanarak teknik mânâda düşüş serisini sonlandırdı. Dün gümüşte açtığımız ilk kademe uzun pozisyonumuza bugün altını da ekleyeceğiz. Unutmayın, bir enstrüman sadece yükselirken alınır! Kripto cenahında ise amiral gemisi Bitcoin bu sabah 66 bin dolar seviyesinin üzerine yerleşti.

Büyük resimde ise, piyasaların Orta Doğu’da tırmanan jeopolitik riskleri tamamen göz ardı etmese de, odağını yeniden teknoloji şirketlerinin bilançolarına ve yapay zekâ temasına çevirdiğini görüyoruz. Bu minvalde petrol fiyatları son altı haftanın zirvesini test etse de, risk iştahının bozulmadığı ve yukarıda da görüleceği üzere, kıymetli metallerin daha fazla satış baskısıyla karşı karşıya kalmadığını görüyoruz. Ya da ekonomi ile jeopolitikanın yavaş yavaş ayrışmaya başladığın altını çizmemiz gerekiyor. Haber akışında, ABD Dışişleri Bakanı Rubio’nun diplomatik çözüm arayışını sürdürmeye hazır olduklarına dair mesaj verirken, buna karşın sahadaki gerilim tırmanmaya devam ediyor. Yemen’deki Husiler, uluslararası denizcilik şirketlerine gönderdikleri resmî uyarıda Suudi Arabistan limanlarına yükleme veya boşaltma yapan gemilerin hedef alınabileceğini bildirirken, bu uyarının ardından Asya’ya petrol taşıyan üç Suudi tanker rotasını değiştirdi.

İran’ın Hürmüz Boğazı’na yönelik tehditleriyle birlikte Kızıldeniz’de de risklerin artması, küresel enerji arzı açısından iki kritik deniz geçidini aynı anda baskı altına aldı. Enerji arzına ilişkin riskler ön planda kalsa da, piyasalar bir yandan diplomatik girişimlerden gelebilecek ateşkes sinyallerini, diğer yandan enerji arzını sekteye uğratabilecek somut gelişmeleri yakından takip etmeyi sürdürüyor. Diplomasi kapısı tamamen kapanmış görünmese de çatışmanın maliyeti ve ekonomik etkilerinin de giderek büyüdüğünü görüyoruz. Pentagon, İran savaşının ABD’ye bugüne kadar 37,5 milyar dolara mal olduğunu açıklarken, ek bütçe talebi Washington’da yaklaşan ara seçimler öncesinde siyasî tartışmaları da beraberinde getirdi. Savaş karşıtı sesler her geçen gün yükseliyor. Başkan Trump savaşta hayatını kaybeden Amerikan askerlerinin sayısının on sekize yükseldiğini açıkladı.

Türkiye cephesinde ise ismi büyük yabancı kurumlardan birinin dün USDTRY kuru ile ilgili kaleme aldığı rapor gündemi oldukça meşgul etti. Goldman Sachs, TCMB’nin önümüzdeki dönemde döviz kurunda daha fazla değer kaybına izin verebileceği ve yıl sonuna kadar %20’lerin ortasında bir yükseliş yaşanabileceği öngördü. Açıkçası raporun mevcut beklentilere kıyasla hangi yeni bilgiyi sunduğunu görmekte zorlandık. Uzun bir süredir bizim de sene sonu için kur beklentimiz yaklaşık 52,00 seviyesinde bulunuyor. Bu da zaten sene başına göre bakılırsa (43,00 – 52,00) yaklaşık %20 düzeyinde bir yükselişe işaret ediyor. Dolayısıyla Goldman’ın raporu, mevcut beklentilerden belirgin şekilde ayrışan yeni bir hikâye sunmaktan ziyade, piyasada zaten konuşulan temel senaryoyu teyit ediyor. Kaldı ki, yabancı kurum raporlarının zaman içinde değişen ekonomik ve jeopolitik gelişmelere bağlı olarak sık sık revize edildiğini de geçmişte defalarca gördük!

Yabancı bir kurumda uzun bir süre çalışan biri olarak bu raporları da nasıl yazdıklarını yakından bilsem de, ayrı bir tartışma konusu olduğundan bu noktaya hiç değinmeyeceğim. Dün Türk mali piyasaları günü limoni bir şekilde tamamladı. Ana endeks %0,7 gerilerken, bankacılık hisseleri %0,8 oranında düştü. XBANK’ın son 20 günde neredeyse %20 gerilediğinin altını çizmek gerekiyor. USDTRY kuru kamunun kontrolünde 47,20 seviyelerine gelirken, 5 yıl vadeli CDS risk primi 240 baz puanla son altı haftanın en yüksek seviyesine geldi. Petrol fiyatlarının seyri, net enerji ithalatçısı olan Türkiye’nin cari açık ve enflasyonla savaşını pekâlâ desteklemiyor. Her ne kadar manşete bakarak petrol fiyatlarının 92 dolar seviyesine gelerek son altı haftanın zirvesini test ettiğini söylerken, rafineri fiyatlarındaki yüksek seyrin daha da belirgin bir hâl aldığını ve arz sorunlarının başta motorin olmak üzere rafineri ürünlerini ciddi şekilde olumsuz etkilediğini not etmek gerekiyor. Bu minvalde, iki yıl vadeli gösterge tahvilin bileşik faizi de tıpkı petrol fiyatları gibi %41,81 seviyesine yükselerek son altı haftanın zirvesini test etti.

Türkiye cephesinde dün siyasi gelişmeler de ön plana çıktı. CHP’den ayrılan Özgür Özel, bugün yeni partisini kuracağını açıklarken, çok sayıda milletvekilinin yeni oluşuma katılabileceği beklentisi siyasi gündemin ilk sırasına yerleşti. Mali piyasaların gündeminde ise bugün İngiltere’de enflasyon rakamları, Türkiye’de ise kapasite kullanım oranı ile reel kesim güven endeksi takip edilebilir.

Altın

Gümüş

Emre Değirmencioğlu

Dün KKTC Mali piyasaları 20 Temmuz Özgürlük ve Barış Bayramı nedeniyle kapalı konumdaydı. Bayramımız öncelikle kutlu olsun. Kıbrıs’ta son günlerde hareketli seyir dikkat çekiyor. BM Genel Sekreteri Antonio Guterres’in 27-29 Temmuz tarihlerinde dayı ziyaret etmesi bekleniyor. İki liderle ayrı görüşmelerin ardından üçlü zirve gerçekleştirilecek. BM, taraflar arasında diyaloğu yeniden canlandırmayı ve ağustos sonu veya eylül ayında yeni bir gayriresmî 5+1 toplantısı için ortak zemin oluşturmayı amaçlıyor. Sürecin seyrinin, Kıbrıs meselesinde önümüzdeki dönemin diplomatik takvimi açısından belirleyici olacağını düşünüyoruz.

Öte yandan, KKTC-Türkiye arasında doğalgaz hattı için ilk imzalar atıldı. İmzalanan mutabakat zaptı kapsamında Türkiye’den deniz altı boru hattıyla KKTC’ye doğalgaz ulaştırılması hedefleniyor. Projenin hayata geçmesiyle enerji arz güvenliğinin güçlenmesi, elektrik üretim maliyetlerinin düşmesi ve sanayi ile turizm sektörünün rekabet gücünün artması amaçlanıyor. Rum basınında projenin geniş yankı bulduğunu görüyoruz. NATO Zirvesi’nde Türkiye’nin gövde gösterisinin ardından, bazı yorumlarda, su ve elektrik projelerinin ardından doğalgaz hattının da tamamlanmasıyla KKTC’nin enerji alanında ciddi bir avantaj elde edebileceği, mevcut eğilimin sürmesi halinde Güney Kıbrıs’ın gelecekte KKTC’den daha ucuz elektrik temin etmek zorunda kalabileceği değerlendirmelerine yer verildi.

Büyük resme baktığımızda ise Avrupa’nın Rus gazına alternatif arayışı devam ederken, Doğu Akdeniz kaynaklarının KKTC üzerinden Türkiye’ye, oradan da Avrupa pazarına ulaştırılması, mesafe ve maliyet açısından en rasyonel güzergâhlardan biri olacağı enerji uzmanları tarafından değerlendiriliyor. Ancak bölgedeki jeopolitik dengeler ve siyasi anlaşmazlıklar, ekonomik açıdan en verimli görülen bu rotanın hayata geçirilmesinin önündeki en büyük engel olmayı sürdürüyor. Bu sürecin, KKTC’nin uluslararası alandaki k gündemin merkezinde onumuna da olumlu katkı sağlamasını temenni ediyoruz.

Küresel mali piyasaların gündeminde ise ABD-İran savaşının gündemin merkezinde yer tutmaya devam ediyor. ABD ordusunun Mart ayından bu yana ilk kez can kaybı yaşaması ardından jeopolitik riskler yeniden tırmanırken, Hürmüz Boğazı’nda petrol tankerlerine yönelik saldırılar ve bölgedeki enerji altyapısını hedef alan gelişmeler, arz güvenliğine ilişkin endişeleri yeniden artırdı. Tansiyonun barometresi konumunda Brent cinsi ham petrolün varil fiyatı dün gün içinde 91 doların üzerine yükselse de, diplomatik temasların yeniden başlayabileceği beklentisiyle kazanımlarının önemli bir bölümünü geri verdi.

Petrol fiyatlarındaki yükselişe rağmen küresel risk iştahında belirgin bir bozulma yaşanmaması dikkat çekiyor. Cuma günü teknik açıdan önemli gördüğümüz 100,50 seviyesini bir kez daha test eden dolar endeksi (DXY), buradan gelen tepki alımlarıyla 100,90 seviyesine toparlandı. Enerji fiyatlarındaki yükselişin enflasyon endişelerini yeniden gündeme taşımasıyla, piyasaların para politikası beklentileri açısından yakından izlediği ABD 2 yıllık tahvil getirisi de hafif yükselerek %4,20 seviyesine çıktı. Vadeli kontratlar yıl sonuna kadar toplam 33 baz puanlık faiz artışını fiyatlarken, ekim toplantısında faiz artırımı olasılığı %71 seviyesinde bulunuyor.

Faiz getirisi olmayan kıymetli metallerde ise altının ons fiyatı 4,040 dolar seviyesine yükselirken, gümüşün ise geçen hafta büyük bir önemle takip ettiğimiz 54 dolar seviyelerini test ederek toparlanmaya başladığını görüyoruz. Gümüşte son günlerde fiyatın gerilemesine rağmen teknik analizde sıklıkta rastladığımız güç göstergesi olan RSI göstergesinin gerilememesi, hatta yükselmesi, dibin test edilmiş olabileceğine işaret ediyor. Teknik mânâda aşağıdaki grafikten de görülebileceği üzere bu sabah 58 dolar seviyesine yaklaşan gümüşte, eğer beklenmedik olumsuz bir gelişme olmazsa yukarı yönlü isteğin artmaya başlayacağını düşünüyoruz. Böyle bir durumda yukarıda ilk seviye olarak 63 doları hedefleyeceğiz. Bugün kademeli olarak uzun pozisyona geçmek için hazırlıklara başlayacağız.

Gümüşte yukarı yönlü hareketlilik dikkatimizi çekmeye devam ederken, altın tarafında da benzer bir hareketten söz etmek adına yukarıda 4,100 dolar seviyesinin üzerinde kapanış görmek isteyeceğiz. Aşağıdaki grafikten de görüleceği üzere, Bloomberg Emtia Endeksinin genelinde yeniden yükseliş isteğinin tırmandığını görüyoruz. Öte yandan, dört haftadır yükseliş isteği sergileyen lâkin bir türlü 65 bin dolar seviyesinin üzerine yerleşemeyen Bitcoin bu sabah 65,500 dolar seviyelerine kadar gelerek kıymetli metallerdeki yükselişe eşlik ettiğinin altını çizmek isteriz.

Yemen’deki İran destekli Husilerin Suudi Arabistan’a deniz ablukası ilan etmesi, ABD-İran savaşının Kızıldeniz’e yayılma riskini artırdı. Henüz Bab el-Mendep Boğazı’nın tamamen kapandığına dair bir bilgi bulunmazken, olası saldırılar veya sevkiyatların aksaması, Hürmüz Boğazı’ndaki kayıplara ek olarak küresel petrol arzı, navlun ve sigorta maliyetleri üzerinde baskı yaratabileceğini düşünüyoruz. Buna karşılık İran ile ABD arasında ateşkes arayışlarının sürmesi, petrol fiyatlarındaki ilk yükselişin sınırlı kalmasını sağladı. Brent cinsi ham petrolün varil fiyatı dün gün boyu 86-91 dolar geniş bandında hareket ettikten bu sabah 88 dolar seviyelerinde dengelendiğini görüyoruz.

ABD borsaları dün geceyi yatay tamamlarken, yeni gün başlangıcında, Pasifik’in diğer ucunda iyimser bir seyir görüyoruz. Orta Doğu’da ateşkes için yürütülen arabuluculuk girişimlerinin yanı sıra petrol fiyatlarını bir aylık zirveden aşağı gevşemesiyle gösterge endeks Tokyo borsası %2,5 yükselirken, gözlerin üzerine çevrili olduğu ve dün %4,5 gerileyen Güney Kore borsası KOSPI bu sabah %4,5 yükseliş kaydetti. ABD borsalarının da vadeli işlemlerinde yükseliş isteği göze çarparken, Nasdaq vadelisinde %1 yükseliş dikkat çekiyor.

Jeopolitik riskler ve petrol fiyatlarındaki oynaklık yakından takip edilirken, piyasaların odağı ikinci çeyrek bilanço sezonuna çevrilmiş durumda. Bu hafta Alphabet, Tesla, Intel ve IBM başta olmak üzere teknoloji devlerinin açıklayacağı finansal sonuçlar, yıl boyunca yapay zekâ temasıyla yükselen piyasaların yönü açısından kritik önemle takip edilecektir. Alphabet’in yeni yapay zekâ çipleri geliştirdiğine yönelik haber akışı teknoloji sektörüne alım getirdi. Ancak beklentilerin oldukça yükseldiği mevcut ortamda, şirketlerin yalnızca kârlılık rakamları değil, gelecek döneme ilişkin verecekleri mesajlar da piyasalarda belirleyici olacaktır.

Avrupa siyasetinde ise İngiltere’de yeni dönem resmen başladı. İşçi Partisi lideri Keir Starmer’ın görevden ayrılmasının ardından başbakanlık koltuğuna oturan Manchester eski Belediye Başkanı Andy Burnham, son 10 yılda yedinci başbakan oldu. Siyasî istikrarsızlığa son verme sözü veren Burnham, 40 yılın en büyük değişimini hedefleyen yeni bir siyasi ve ekonomik model hazırlayacağını açıkladı. İlk aşamada hayat pahalılığı, konut sorunu ve zayıf ekonomik büyümeye odaklanacağını söylerken, piyasa fiyatlamasına bakarsak GBPUSD paritesi 3 gündür gerileyerek 1,3430 seviyelerine geri çekildi. İngiltere borsası FTSE100 de benzer bir şekilde günü %0,7 oranında düşüşle tamamladı. Bu arada dün gece saatlerinde, daha önce 2002-2007 yılları arasında Hazine’de görev yapan Savunma eski Bakanı John Healey’i maliye bakanı olarak atadı. Healey, yatırımcılar ve parlamenterler tarafından deneyimli ve güven veren bir isim olarak karşılandığını haber akışında okuyoruz. Bugün İngiltere piyasalarının Healey atamasını nasıl fiyatlayacağını takip edeceğiz.

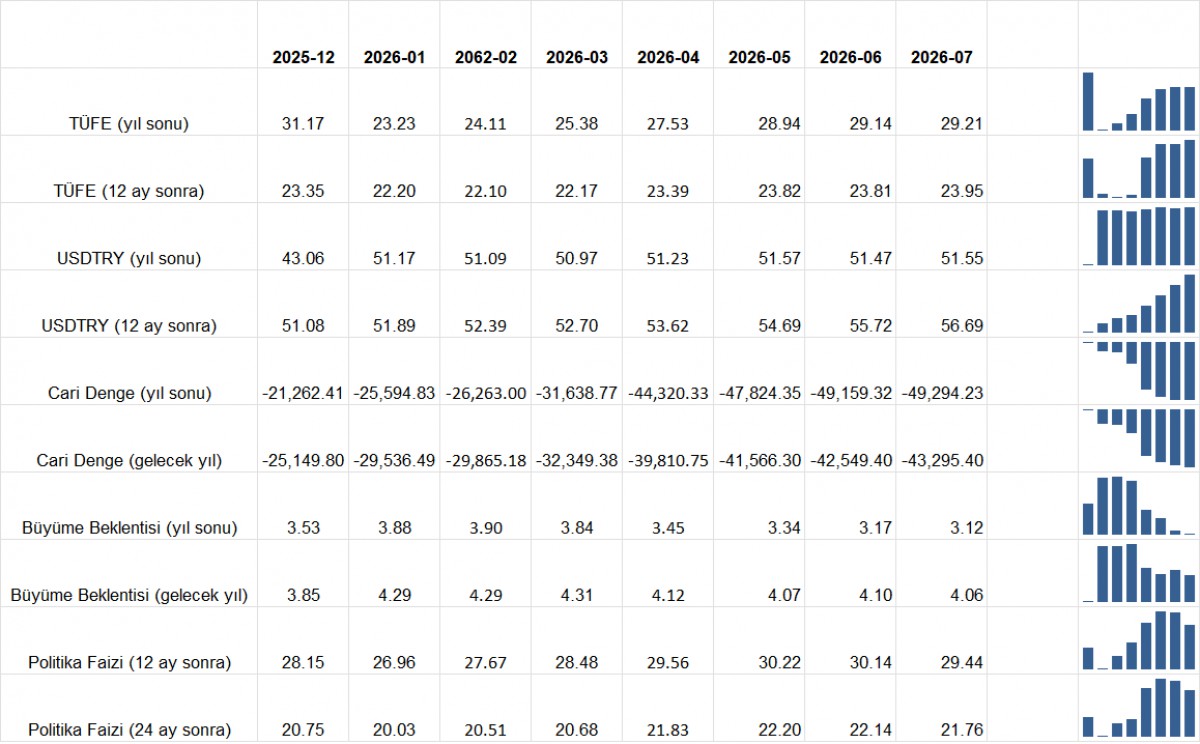

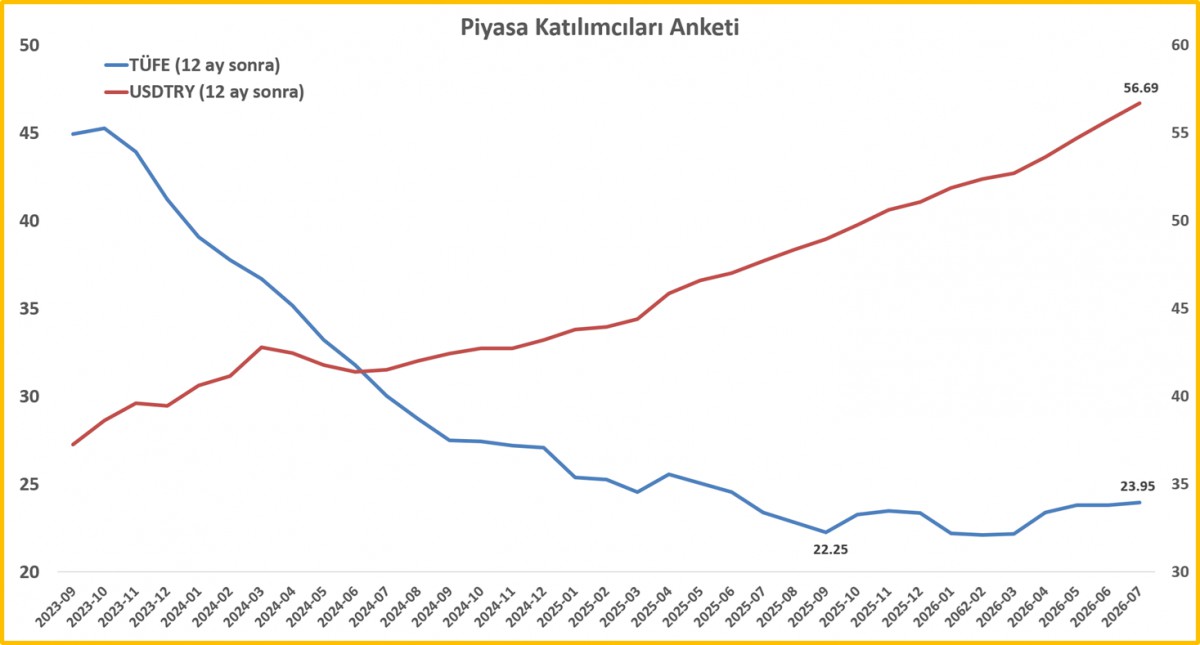

TCMB, Piyasa Katılımcıları Anketi’nin Temmuz ayı sonuçlarına göre, sene sonu TÜFE beklentisi ve on iki ay sonrasına ilişkin beklenti hemen hemen önemli bir değişim göstermeden sırasıyla %29,21 ve %23,95 oldu. Sene sonu USDTRY kuru beklentisi 51,55 olurken, sene sonuna kadar katılımcılar TCMB’den 230 baz puan faiz indirimi beklerken (%37’den %34,70), Perşembe günü sonuçlanacak olağan PPK toplantısında ise faizlerin sabit tutulacağı tahmin ediliyor (bakınız grafik).

Türk mali piyasaları geçen hafta tahterevalli misali inişli çıkışlı bir seyir izlemişti. Küresel arenada cereyan eden olumsuzluklar ve iç siyasette artan endişeler ön plana çıkarken, NATO Zirvesi ardından yeşeren ABD yaptırımlarının kalkacağı beklentisi, S-400 ve F-35 meseleleri ön planda kalmaya devam etti. Dün BIST100 ana endeksi günü %0,7 oranında artışla tamamlarken, bankacılık endeksi %1,6 geriledi. USDTRY kuru kamunun kontrolünde 47,20 seviyelerine gelirken, yurt içi yerleşiklerin TL ilgisinin devam ettiğini görüyoruz. TCMB’nin Cuma valörlü işlemlerde 38 milyar dolar seviyesine yükselen net yabancı para pozisyonu, pazartesi valörlü işlemlerde -hafta sonu riski- 33,7 milyar dolar seviyesine geriledi. Altın fiyatlarının derleme etkisiyle rezervler üzerinde olumsuz etki doğurması, net pozisyon üzerinde baskı kuruyor. CDS risk primi uzun bir aradan sonra 220-230 baz puan seviyelerini terk ederek 240 baz puana yükseldi.

23. FIFA Dünya Kupası’nın finalinde İspanya, uzatma dakikalarında bulduğu golle Arjantin’i 1-0 mağlup ederek tarihindeki ikinci Dünya Kupası şampiyonluğunu kazandı. Maç boyunca oyunun kontrolünü elinde tutan İspanya, üstün futbolunu son bölümde skora yansıtmayı başarırken, bu zaferle şampiyonluk sayısını ikiye çıkararak Fransa ve Uruguay’ı yakaladı. Arjantin ise üç şampiyonlukta kaldı. Böylece Dünya Kupası tarihindeki denge de Avrupa lehine biraz daha bozuldu. Avrupa ülkeleri toplam 13, Güney Amerika temsilcileri ise 10 şampiyonluğa ulaştı. Turnuvanın ardından Paraguay ve Arjantin eleştirilen odağına yerleşti.

TCMB Piyasa Katılımcıları Anketi

TCMB Piyasa Katılımcıları Anketi – USDTRY ve TÜFE

Gümüş

Bloomberg Emtia Endeksi

Emre Değirmencioğlu

ALTIN - DÖVİZ - KRIPTO PARA

Küresel risk iştahı zayıf. Savaşın gölgesinde satış baskısı teknolojiye sıçradı

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu