BANKA HABERLERİ

Bu nasıl net hata noksan; azalacağına büyüyor!

✔ Merkez Bankası’na göre başlangıçta yüksek olabilen net hata noksan, tutarlar zaman içinde ilgili kaleme aktarıldığı için azalır. Acaba!

✔ Bu yıl ilk açıklanan net hata noksan tutarları, zaman içinde azalmak bir yana her geçen ay artıyor.

Merkez Bankası’nın yüksek net hata noksan (pozitif ya da negatif ) için dile getirdiği temel görüş şudur: “Biz ödemeler dengesi istatistiklerini diğer merkez bankalarına göre erken açıklıyoruz. Bu yüzden hangi kaleme yazılacağı konusunda tereddüt oluşan tutarlar net hata noksanı büyütüyor, ancak zaman içinde bu tutar ilgili kalemlere aktarılarak net hatanın küçülmesi sağlanıyor.”

Kağıt üstünde ikna edici bir açıklama. Öyle ya, belli bir tarihe yetişmesi gereken ödemeler dengesi bilançosunu denkleştirmeye çalışıyorsunuz ve bunun için de acele edip hangi kaleme yazacağınızdan emin olamadığınız tutarları net hata ve noksana atıyorsunuz. Buna göre herhangi bir ay için açıklanan net hata noksanın diğer aylarda revize edilerek küçülmesi gerekiyor.

Ama işte bu olmuyor! Net hata noksan zaman içinde azalmak bir yana arttıkça artıyor.

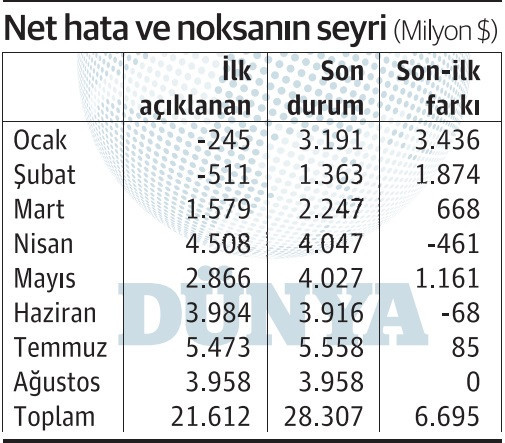

6.7 milyar dolarlık fark

Bu yılın ilk sekiz ayındaki net hata noksan 28.3 milyar dolar oldu. Bu bir rekor. Daha önce hiç böylesine bir düzeye çıkılmamıştı.

Ama daha kötüsü, ilk sekiz ay için ilgili aylarda yapılan açıklamalarda net hata noksan daha küçüktü.

Eğer her ay yapılan açıklamalardaki net hata noksan hiç değişmeseydi ilk sekiz aydaki tutar 21.6 milyar dolardı.

Yani Merkez Bankası net hata noksanı revize etti etmeye de tutarlar küçülmek bir yana büyüdü. Sekiz ayda ilk açıklanana göre 6.7 milyar dolarlık bir artış söz konusu. Aslında ağustos ayının tutarı aynı olduğu için 6.7 milyar dolarlık artışın ilk yedi ayda oluştuğunu söylemek daha doğru.

Ocak, şubat ve mayıs

Net hata noksanın ilk açıklandığı haline göre çok daha kötüye gittiği aylar ocak, şubat ve mayıs.

Öyle ki ocak ve şubatta ilk açıklanan net hata noksan negatif. Hele hele ocak ayında yaşanan inanılmaz!

Ocak ayı ödemeler dengesi açıklandığında net hata noksan negatif 245 milyon dolar. Geçen hafta açıklanan son ödemeler dengesi tablosunda ise ocak ayının net hata noksanı pozitif 3.2 milyar dolar.

Hayırdır, bu nasıl düzeltme!

Negatif 245 milyondan pozitif 3.2 milyara geçiş…

Ne denir, 3.4 milyar dolarlık şahane bir düzeltme!

Şubat; negatif 511 milyondan pozitif 1.4 milyara, yani 1.9 milyarlık düzeltme!

Mayıs; pozitif 2.9 milyardan 4 milyara, yani 1.2 milyarlık düzeltme!

Hani net hata noksan zaman içinde küçülecekti, küçülürdü; bu sayılar ne?

MERKEZ BANKASI SUSKUNLUĞUNU BOZMALI!

Ocak, şubat ve mayıs ayları için ilk açıkladığın net hata noksan pozitif 2.1 milyar dolar olacak; bu tutarı ilgili kalemlere aktarmak suretiyle revize edeceksin, yani “düzelteceksin”, sonuçta net hata noksan pozitif 8.6 milyar dolara tırmanacak.

Merkez Bankası, bu nasıl düzeltme!

İnsanın, “Bıraksaydınız da ilk haliyle kalsaydı” diyesi geliyor!

Merkez Bankası yıllar önce Merkezin Güncesi’nde bu konuyu uzmanları aracılığıyla izah etmeye çalıştı. Ama artık yeni şeyler söylemek lazım!

Sekiz ayda 28 milyar doları aşan bir net hatadan söz ediyoruz. Daha kötüsü tutar zaman içinde azalmak bir yana artıyor.

Merkez Bankası ise adeta “Hata küçükmüş, düzelttik; büyüdü” diyor!

Elbette bu tutarın hangi kalemlerden oluştuğu tam olarak bilinemez; kabul. Ama iki soru var ki mutlaka yanıt verilmesi gerekiyor:

– Bu yıl ne oldu da geçmiş yıllarda görülmeyen ölçüde bir net hata noksan ortaya çıktı. Bu hızlı artışın muhtemel sebepleri nedir? Merkez Bankası olarak bu konuya mutlaka eğiliyorsunuzdur; elde ettiğiniz bilgileri kamuoyuyla ne zaman paylaşmayı düşünüyorsunuz? (Bu bilgilerin sır olarak saklanması düşünülemeyeceğine göre açıklama yapılıp yapılmayacağını değil, açıklamanın zamanını sormak gerekiyor!)

– Hep dile getirilen net hata ve noksanın zaman içinde azalacağı yönündeki gerekçeye ne oldu? Bu yıl tutar aydan aya törpülenip azalmak bir yana iki ay hariç hep artıyor. Yani net hata noksanı başlangıçta görece daha doğru açıklıyorsunuz da daha sonra tutar nasıl oluyor da büyüyor?

TÜMÜ ŞAİBELİ DÖVİZ GİRİŞİ DEĞİLDİR

Kamuoyundaki genel kanı net hata noksanın tümünün illegal ya da şaibeli döviz girişi olduğu. Hadi daha açık söyleyelim bu tutar neredeyse tümüyle kara para ilan edilecek.

Hayır, öyle değil.

Bir kere net hata noksan bir kalıntı kalemidir, denkleştirme kalemidir. Diğer kalemlerdeki döviz girişi ve çıkışları toplanır; ödemeler dengesi bir bilanço olduğu için bu toplamın sıfır olması gerekir ancak toplam sıfır etmiyorsa aradaki fark ters işaretle net hata noksana yazılır.

İki temel neden

Net hata noksan pozitifse, ki son dönemde hep öyle, bu durumun temelde iki neden vardır.

Ya döviz gelirleri eksik ölçülüyordur ve bu yüzden cari açık olduğundan fazla görünüyordur ya da finansman kalemindeki giriş kayıtlara tam olarak geçirilemiyordur.

Cari işlemlerden kaynaklanabilecek en temel sorun turizm gelirinin tam ölçülememesidir. Turizm geliri anketlere dayalı olarak belirlendiği için bu kalemde eksik ölçüm olasılığı yüksektir.

Ayrıca bu yıl çok sayıda Bulgar ve Gürcü ağırladık; gelip Türkiye’den alışveriş yaptılar. Buradan gelen döviz kayıtlara ne ölçüde giriyor, belli değil.

Asıl sorun finans kaleminde

Ama asıl sorun kuşku yok ki finans hesabından kaynaklanıyor. Özellikle varlık barışları çerçevesinde getirilen dövizler ya da çeşitli şekillerde yurtdışına çıkarılan dövizlerden getirilenlerin nereye kaydedileceğinin bilinememesi böyle bir sonuç doğuruyor.

Merkez Bankası’nın ödemeler dengesinde yeni yeni alt kalemler açması gerekiyor. Bankaların nereye yazacaklarını bilmedikleri döviz sonunda dönüp dolaşıp net hata ve noksana gidiyor.

Savaştan kaçırılan para mı?

Sekiz ayda 28 milyar doları aşan para için kafa yorulurken akıllara Rusya-Ukrayna savaşı dolayısıyla bu ülkelerden kaçırılan para da geliyor.

Ya da Körfez ülkelerinden mi para getiriliyor?

Bilmek mümkün değil. Bu sorulara yanıt verebilecek tek kurum Merkez Bankası.

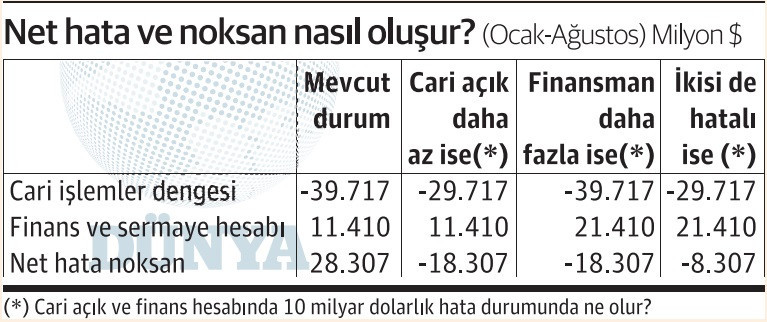

Hataya bir örnek

Net hata noksanın böylesine büyümesine hangi kalemlerdeki yanlış ölçümün yol açtığını bilemeyiz. Ancak üç olasılıklı bir hata senaryosu hazırladık. Birinde cari açığın aslında 10 milyar dolar daha az olduğu, ikincisinde finansman hesabındaki gelirin yine aynı tutarda eksik hesaplandığı, üçüncüsünde ise ilk iki olasılığın birden oluştuğu varsayımı söz konusu.

Üç senaryo da net hata noksanın küçülmesi demek. Özellikle hem cari işlemlerde, hem finans hesabında hata yapılıyorsa net hata iyice küçülecektir.

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu