EKONOMİ

Çin’den yeni karantina, zayıflayan küresel ekonomi, emtiada serbest düşüş…

- Avrupa ve Asya’da beklentilerin altında açıklanan PMI verilerinin (büyümenin öncü göstergesi) küresel ekonomik yavaşlama endişelerini kuvvetlendirmesi ile dün küresel mali piyasalar günün büyük bir bölümünü satış baskısı ile tamamladı. Artan borçlanma maliyetleri, yüksek enflasyon, Ukrayna savaşı ve Çin’deki koronavirüs kısıtlamaları, Almanya, İngiltere, Japonya ve Çin’de imalat PMI verilerinin gerilemesinde büyük rol oynadı.

- Çin’in yeni COVID-19 karantina önlemlerini sıkılaştırmaya devam etmesi de küresel piyasaların olumsuz havasına âdeta tuz biber ekti. Güneybatı Çin metropolü Chengdu 21,2 milyon sakininin karantinaya alındığını duyururken, teknoloji merkezi Shenzhen’de vakalar artmaya devam ettikçe büyük etkinlikler ve kapalı eğlenceler üç gün süreyle askıya alındı. Yeni eğitim döneminin de tarihi (okulların dün açılması bekleniyordu) ertelendi. Yetkililer, vatandaşlara acil bir durum olmadığı sürece kenti terk etmemeleri yönünde çağrıda bulundu. Alınan tedbirler, petrol fiyatlarının da sert bir şekilde gerilemesine neden oldu. Brent cinsi ham petrolün varil fiyatı dün %3’ten fazla gerilerken, 92 dolar seviyesinin de altını test ederek neredeyse son 6 ayın en düşük seviyesinden işlem gördü.

- ABD, çip üreticisi Nvidia’nın yapay zeka çalışmalarında en çok kullanılan iki çip türünün Çin’e ihracatını durdurmasını talep etmesinin ardından sert gerilerken, teknoloji borsası Nasdaq dün geceyi düşüşle tamamladı. ABD’de açıklanan işsizlik maaşı için yeni başvurular, geçen hafta iki ayın en düşük seviyesine gerilerken, işten çıkarmalar Ağustos ayında düştü. İşgücü piyasasının güçlü kalmaya devam ettiğine dair son işaretler, FED’in potansiyel bir resesyon riskine rağmen faiz oranlarını yükseltmekte agresif kalacağına dair beklentileri sağlamlaştırdı.

- Gümüşün ons fiyatı, 20,80 dolar seviyesindeki teknik bölgesini aşamayarak son 3 haftadır mütemadiyen düşerek 17,50 dolar seviyelerine kadar geriledi. Benzer bir şekilde, Çin’in COVID-19 önlemleri, altın fiyatları üzerinde de baskı kurarak bu sabah sarı metali de önemli bir teknik seviye olan 1,685 dolara kadar itti. 1,685 dolar seviyesinin teknik mânâda oldukça önemli olduğunun altını bir kez daha çizmek gerekiyor. Seviyenin destek görevi üstlenememesi durumunda, daha da aşağıda 1,600 dolar seviyesine kadar büyük bir boşluk bizleri bekliyor.

- USDTRY kurunun bebek adımları 18,20 seviyesini aşarak kuzeye ilerlediği, lâkin altının sert düştüğü dünkü günde gram altın psikolojik 1,000TL seviyesinin altına geriledi. Teknik bir bakış açısıyla, 990TL seviyesinin destek görevi üstlenmesini bekliyoruz aksi takdirde daha da aşağıda 935TL seviyesine kadar düşüş devam edebilir.

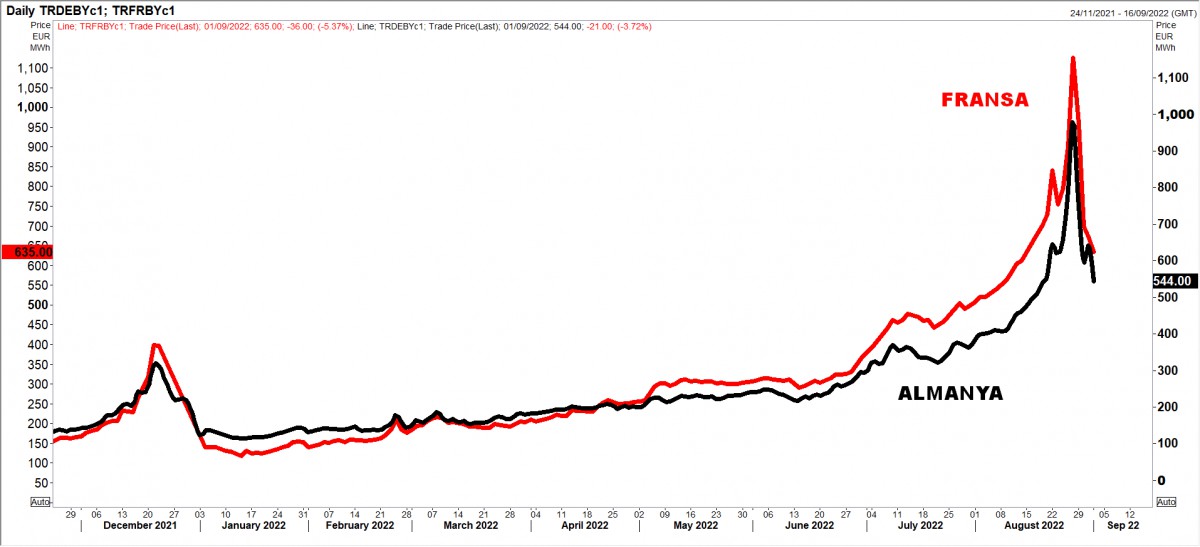

- Rusya’nın enerji konusunda Avrupa’yı en hassas yerinden ‘vurması’ ardından İran nükleer anlaşmasının canlanması da enerji fiyatlar üzerinde ağırlık kurmaya devam ettiği göz ardı edilmemelidir. Fransa Cumhurbaşkanı Macron, anlaşmanın önümüzdeki günlerde sonuçlanmasını umduğunu söyledi. Hazır enerjiden söz etmişen, Pazartesi günü bültenimizde Almanya ve Fransa’da 1 yıl ileri elektrik fiyatlarının rekor kırdığından söz etmiştik. Almanya’da dün MW/saat başına enerji fiyatları 1,050 €’dan dün 545 €’ya inerek neredeyse yarılandı! Elektrik piyasasında kimin faaliyet gösterdiği ve balonun ne denli büyük olduğu hatta gerçek kıtlığı yansıtan fiyatlar bunları mı insan sormadan da edemiyor. Petrol fiyatlarının sert gerilemesi nedeniyle OPEC+’nın pazartesi günü yapacağı toplantıda üretim kesintilerini tartışacağına dair beklentiler, bu sabah düşüşün önüne geçtiğini görüyoruz.

- Avrupa’da büyümenin zayıflamasına ilaveten, hafta ortasında açıklanan Euro Bölgesi enflasyonunun da rekor kırdığını not etmek gerekiyor. Tüketici fiyatları Ağustos ayında yıllık bazda %9,1 artarak %9,0 olan tahmini de aştı. Öte yandan, çekirdek enflasyon da tüm zamanların yeni zirvesine yükselerek %4,3 artış kaydetti. Çekirdek enflasyondaki artış Avrupa Merkez Bankası (ECB) üzerindeki baskıyı artırırken (önümüzdeki haftaya yönelik ECB’den faiz artırım beklentisi 75 baz puan) Avrupa hisse senedi endeksleri, rekor enflasyonla mücadele için agresif faiz artırımlarına ilişkin endişelerin derinleşmesiyle yedi haftanın en düşük seviyesine geriledi. Ortak para birimi EUR adım adım zayıflamaya devam ederken, Sterlin dolar karşısında 1,15 seviyesinin altına gerileyerek uzun bir süredir hedeflediğimiz 1,1450 seviyesine dayandı. Güçlü dolar karşısında hem EUR hem de GBP’de riski aşağı yönlü görüyoruz.

- Cleveland FED Başkanı Mester, FED’in enflasyonu hedef seviyeye geri çekmek için faiz oranını önümüzdeki yılın başında %4’ün üzerine çıkarması ve bir süre yüksek tutması gerektiğini söyledi. Mester’in açıklamaları, önümüzdeki bir iki yıl içinde resesyon görüleceği endişesini kuvvetlendirdi. Havanın âdeta ‘kararması’ ve güvenli liman ihtiyacının tırmanması ile dolar endeksi DXY kritik bir eşik olarak gördüğümüz 109,3 seviyesinin üzerine yükselerek 110 seviyesine dayanmak suretiyle son 20 yılın en yükseğini test etti. Teknik mânâda daha da yukarıda 121 seviyesini göz ardı etmiyoruz! FED’in faiz artırımına en hassas 2 yıllık gösterge devlet tahvil getirisi, son 15 yılın en yüksek seviyesi olan %3,5 seviyesini aştığını da not edelim.

- Türkiye cephesinde dün oldukça hareketli bir seyir yaşandı. TCMB, TL mevduat/katılım fonu payı hem gerçek hem tüzel kişi mevduatta %50’nin üzerinde olan bankalar hariç yabancı para mevduat/katılım fonu yükümlülükleri için tesis edilmesi gereken zorunlu karşılık tutarı üzerinden yıllık %3 komisyon uygulanacağını duyurdu. TCMB’nin bankalara gönderdiği yazıda, “dönüşüm hedeflerine göre komisyon uygulanmasının esas amacı olan mevduattaki TL payındaki iyileşmenin desteklenmesi, liralaşma politikası çerçevesinde TL’nin payının artırılmasına dönük ilave adımlarla sürdürülmektedir” denildi.

- BOTAŞ doğalgazın satış fiyatına %20 ile %51 arasında zam yaptı. Konutlarda kullanılan doğalgazın fiyatı ortalama %20,4, küçük-orta ölçekli sanayide kullanılan gazın fiyatı %47,6 , büyük ölçekli sanayide kullanılan gazın fiyatı %50,8, elektrik üretiminde kullanılan gazın fiyatı %49,5 artırıldı. Enerji Piyasası Düzenleme Kurulu (EPDK) ise dünden geçerli olmak üzere konutta kullanılan elektriğe %20, sanayi kesiminde kullanılan elektriğe ise %50 oranında zam yapıldığını duyurdu. EPDK tarafından tarafından yapılan açıklamada, koronavirüs salgını ve Rusya’nın Ukrayna’yı işgaliyle birlikte tırmanan enerji fiyatlarına atıfta bulunuldu. Fiyat artışlarının Temmuz ayında 24 yılın yeni zirvesine tırmanan tüketici fiyatlarını daha da yükseltmesi, üretici fiyatlarında yol açacağı artışların da dolaylı olarak nihai ürün fiyatlarına yansıması bekleniyor. Tüketici fiyatları sepetinde elektrik fiyatlarının %2,32, doğalgaz fiyatının ise %1,55 ağırlığı bulunuyor. Reuters tarafından yapılan hesaplamaya göre 1 Eylül’den itibaren geçerli elektrik ve gaz artışının tüketici enflasyonuna doğrudan yaklaşık 0,8 puan artırıcı etki yapması bekleniyor.

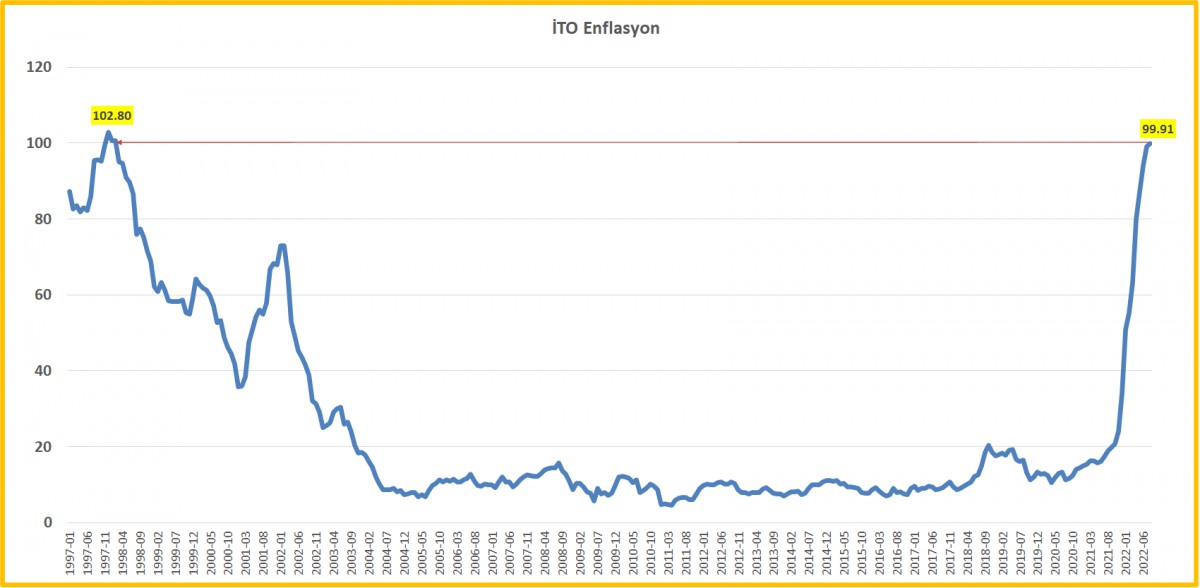

- Hazır enflasyondan söz etmişken, dün İstanbul Ticaret Odası (İTO) tarafından açıklanan Ağustos ayı enflasyon verisi psikolojik %100 seviyesine dayanarak (%99,9) 1998 yılından beri en yüksek seviyeye yükseldi. TÜİK Pazartesi günü resmî enflasyon verilerini açıklayacak. Hatırlatmak gerekirse, Temmuz’da manşet TÜFE enflasyonu %79,60 seviyesine yükselmişti. 2021 Ağustos’ta ise enflasyonun aylık olarak %1,12 olduğunun altını çizelim.

- Yeni gün başlangıcında, Asya hisse senetlerinin yön bulmakta zorlandığını görüyoruz. Yatırımcıların tepesinde sallanan Demokles’in kılıcı misali FED’in para politikasını daha da sertleştirmeye devam edeceğini beklentisi yetmezmiş gibi, Çin’de artan karantina önlemlerinin fabrika faaliyetini de zayıflatması ile emtia fiyatlarının dünü âdeta serbest dalış ile geçirmesi sonrasında bugün gözler her ayın ilk cuması olduğu üzere ABD’de resmî istihdam raporunu çevrildi. Reuters’e göre manşet istihdam artışının Ağustos ayında 300bin kişi artması, işsizlik oranının ise %3,5 sabit kalması, enflasyon göstergesi olarak kabul edilen yıllık ortalama kazançların ise %5,3 yükselmesi bekleniyor.

>Finansal baskılama

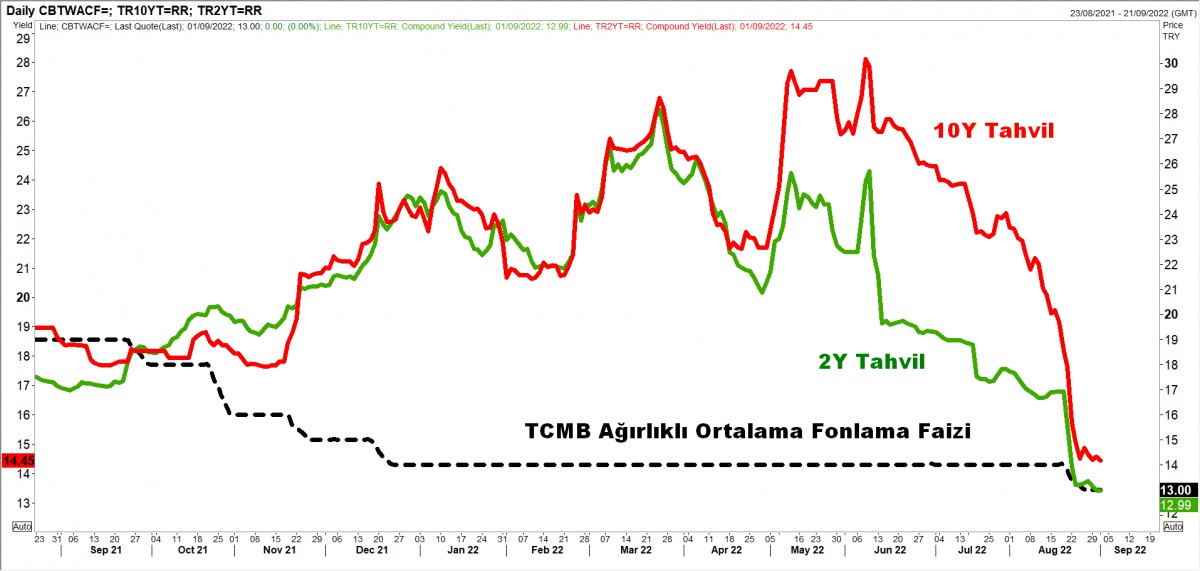

2 yıllık tahvilin bileşik faizi dün %12,99 seviyesinin de altına gerileyerek TCMB’nin ağırlıklı fonlama faizinin altına sarktı. Menkul kıymet tesis etme zorunluluğu ile tahvil faizlerinde gerileme devam ederken, ekonomik anlamda düşüşü anlatmakta zorluk çekiyoruz.

>10 yıllık Türkiye USD ve TRY tahvil getirisi

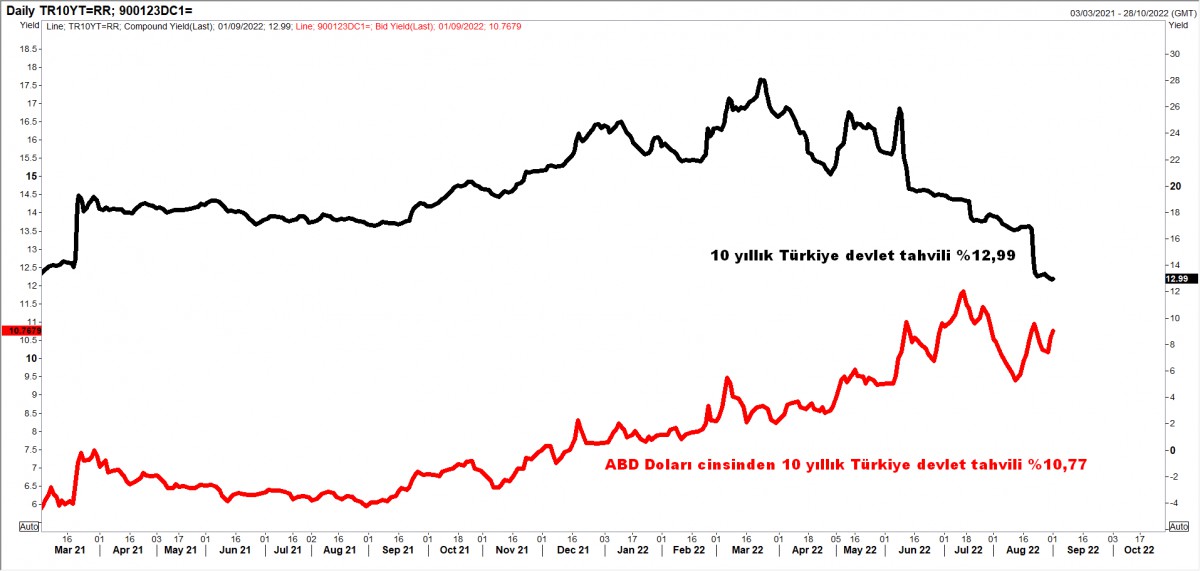

ABD’de 2 yıllık tahvil getirisi %3,5 ile son 15 yılın zirvesine yükselirken, 10 yıllık Türkiye TL tahvil faizi ile yine 10 yıllık USD tahvil faizi arasında makasın daha da daralmasını ekonomik olarak anlatmakta yine zorluk çekiyoruz.

>GBPUSD

Sterlin cephesinde adım adım 1,1450 seviyesindeki hedef bölgemizin kıyısına kadar geldik. Dün 1,1497 seviyesi test edildi. Henüz düşüşün bittiğini de düşünmüyoruz.

>PMI

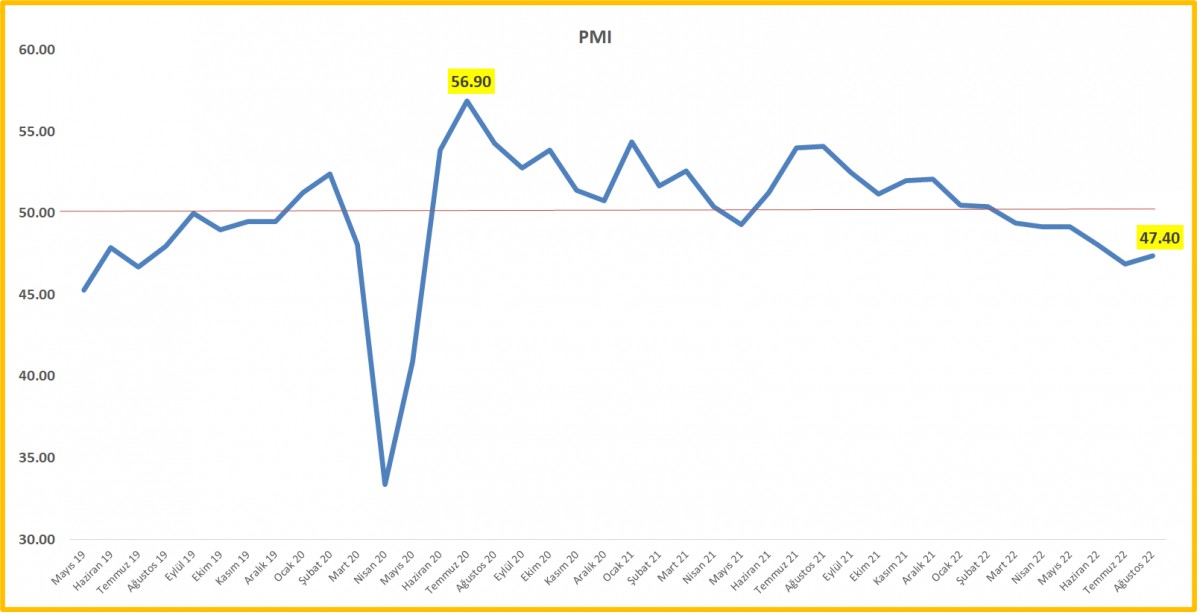

İstanbul Sanayi Odası imalat PMI endeksi, Temmuz’da 46,9 değerini almasının ardından Ağustos’ta 47,4’e yükselerek sektörün altıncı ayda da daralmaya devam ettiğini gösterdi. PMI’da 50’nin altında kalan değerler daralmaya işaret ediyor. Yeni siparişler koronavirüs salgınının sektöre hakim olduğu Mayıs 2020’den bu yana en keskin hızda daraldı.

>İTO Enflasyon

İstanbul Ticaret Odası (İTO) tarafından açıklanan Ağustos ayı enflasyon verileri psikolojik %100 seviyesine dayanarak (%99,9) ile 1998 yılından beri en yüksek seviyeye yükseldi.

>Gram Altın

USDTRY’nin bebek adımları ile kuzeye ilerlediği lâkin altının sert düştüğü dünkü günde gram altın psikolojik 1,000TL seviyesinin altına geriledi. Teknik bir bakış açısıyla, 990TL seviyesinin destek görevi üstlenmesini bekliyoruz aksi takdirde daha da aşağıda 935TL seviyesine kadar düşüş devam edebilir.

>Ons Altın

Çin’in COVID önlemleri, altın fiyatları üzerinde de baskı kurarak bu sabah sarı metali önemli bir teknik seviye olan 1,685 dolara kadar itti. 1,685 dolar seviyesinin teknik mânâda oldukça önemli olduğunun altını bir kez daha çizmek gerekiyor. Seviyenin destek görevi üstlenememesi durumunda, daha da aşağıda 1,600 dolar seviyesine kadar büyük bir boşluk bizleri bekliyor.

>Fransa ve Almanya Elektrik Fiyatları

Hafta başı, Almanya ve Fransa’da gösterge enerji fiyatlarının rekor kırdığını göstermemiz ardından dün Almanya’da MW/saat başına enerji fiyatları 1,050 €’dan dün 545 €’ya inerek neredeyse yarılandı! Elektrik piyasasında kimin faaliyet gösterdiği ve balonun ne denli büyük olduğu hatta gerçek kıtlığı yansıtan fiyatlar bunları mı insan sormadan da edemiyor!

İKTİSATBANK

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu