EKONOMİ

Çoklu kriz çağında nasıl karar alınır?

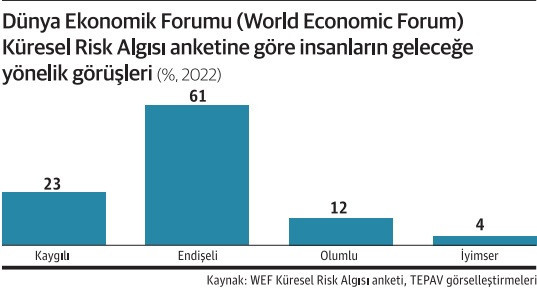

2022’de kafamız biraz karışıktı şimdi resim giderek netleşiyor. Hayat bundan böyle alıştığımız gibi olmayacak. 2022’nin başında Dünya Ekonomik Forumu (World Economic Forum, WEF) her zaman olduğu gibi bir Küresel Risk Algısı (Global Risk Perceptions) raporu yayımlamıştı. Geleceğe baktığında endişe duyanların oranı neredeyse yüzde 85’e varıyordu, eğer kaygılı yüzde 23 ile endişeli yüzde 62’yi toplarsanız. O zamandan beri daha az endişe duymamıza neden olacak bir gelişme olmadı. Doğrusu ben bu yıl yayımlanacak raporu merak ediyorum.

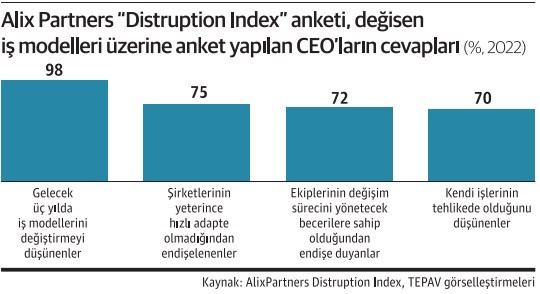

2022 çalışmasında, önümüzdeki üç yıla bakınca optimal toparlanma bekleyenlerin oranı yüzde 10 civarındaydı. Kalanı hep bir tür dislokasyon, radikal değişim bekliyordu. 2023 için bir danışmanlık şirketi olan Alix Partners 3000 CEO’yu içeren bir “Disruption Index” raporu açıkladı. Buna göre CEO’ların yüzde 98’i önümüzdeki üç yılda iş modellerini değiştirmeleri gerekeceğini düşünüyorlar. Bu arada yüzde 70’i ise kendi işlerinin tehlikede olduğu kanaatinde. Neden? CEO’ların yüzde 72’si kendi ekiplerinin bu değişim sürecini yönetecek becerilere sahip olduğundan endişeli. Zor bir dönem yani.

İki raporu da göz önüne aldığımızda, özellikle Alix Partners’ın raporunda bahsettiği gibi iş modellerinin çözülmesi gerekecek problemleri artıracağını unutmadan, CEO’ların bu endişeli ruh halinin 2023’te daha da yoğunlaşmasını beklemek manalı geliyor bana doğrusu. 2020’deki pandemiden sonra, doğrusu ya, yıl yıl daha endişeli oluyoruz sanki. Hele ki “çoklu kriz” (polycrisis) lafının yeniden kullanıma girdiği bu dönemde, endişe katsayısının azalmamasını beklemek gerekiyor.

Küresel ve bölgesel düzeyde vaziyete bakınca endişeli olmak için zaten yeterince sebep var. Ama doğrusu ya Türkiye’ye özgü riskler de hiç azımsanacak gibi değil. Üstelik Türkiye’ye özgü risklerin tamamı, Türkiye’yi yönetenlerin hatalı tercihlerinden kaynaklanıyor doğrusu. Halbuki küresel ve bölgesel risklerin tavan yaptığı bir dönemde öncelikle Türkiye’ye özgü riskleri süratle azaltmak gerekiyor. Öyle yapıyor muyuz? Hayır. Doğrusu bu küresel ve bölgesel şartlar altında Türkiye fazla cesur, hata da müsrir duruyor. Yazık. Hal böyle olunca, Türkiye’de karar alanlar için dikkate alınması gereken kriz sayısı daha da artıyor bu çoklu kriz çağında.

Dersi hemen özetleyeyim: Politika tasarım birimlerini imha ettiğinizde, memleketi ihya etme şansınızı da kendi ellerinizle yok etmiş oluyorsunuz. Kötü yakalandık çoklu krize vesselam.

Nasıl çıktı bu çoklu kriz lafı?

Geçenlerde Financial Times gazetesinde Adam Tooze bu ifadeyi, polycrisis, kullandı. Aslında güzel mavi küremizden kriz hiç eksik olmadı. İfadeyi 1990’larda önce Fransız düşünür Edgar Morin kullanmış. O vakit, çoklu krizin temelinde 1970’lerde tartışılmaya başlanan iklim değişikliği meselesi var. 2016’da ise terimi Avrupa Komisyonu Başkanı Jean-Claude Juncker, Morin’den ödünç alarak kullanmış.

Yeni değil kullanıma girişi ancak 1970’lere dikkatinizi çekmek isterim. 1970’te Çin’in kişi başına milli geliri 113 dolar civarındaydı. Hindistan’ın ki ise 112 dolardı. Şimdi Çin’de kişi başına milli gelir 12 bin 500 dolar oldu. Hindistan’da ise 2 bin 250 dolar. Milyarlık nüfuslarını da dikkate alın lütfen.

Merak edenler için Güney Kore ve Türkiye’yi de ekleyeyim isterseniz. 1970’te Kore’nin kişi başına milli geliri 275 dolar civarındaydı. Türkiye’nin ki ise 480 dolardı. Bugün Kore’nin kişi başına milli geliri yaklaşık 35 bin dolar oldu. Türkiye’nin ki ise 9 bin 500 dolar civarında. 2013’te bir 12 bin 500 dolara dokunduk, o vakitten beri Ankara’da hata üstüne hata ile 10 bin doların altındayız.

1970’lerde Greenpeace daha yenilerde iklim değişikliği tehdidine dikkati çekerken, Çin ve Hindistan aynı Kore ve Türkiye gibi daha sanayi ülkesi değillerdi, zenginleşmeye başlamamışlardı. İlgili ülke halklarının tüketim kalıpları Batılı tüketim kalıplarına doğru değişmeye daha başlamamıştı. Şimdi öyle mi?

Dünya nüfusu daha yenilerde 8 milyarı aştı. Halbuki 1970’te mavi yer küre üzerinde yaşayan insanların sayısı 3,6 milyardı yalnızca. Neredeyse 2,5 kat artmış beslenmesi gereken boğaz sayısı son 42 yıl içinde. Şimdi bu ne demek? Her yıl artan nüfus 7,4 katrilyon kalorilik besin maddesi gerekiyormuş. Biftek üretiminin mesela patates yetiştirmekten yüz kat daha fazla toprak gerektirdiğini biliyor muydunuz? Hayvancılık hep daha fazla toprak gerektiriyor. Yine hayvancılık için bezelye ve fındık üretimine göre 55 kat daha fazla toprak gerekiyor. Neden ortada yağmur ormanı filan kalmıyor? İşte bundan.

Hep zenginleşme ve değişen tüketim kalıpları ile alakalı aslında derdimizin gün gün daha akut hale gelişi. Artan ulus ötesi tehditleri artık bu çerçevede görmek lazım sanırım. Peki, bugüne kadar hep belirsizlikler vardı, bu kez karşımızdaki belirsizlik onlardan daha mı fazla. Hem öyle hem de öyle değil.

Bu kez çözümün nerede olduğunu, bu süreci nasıl yöneteceğimizi tam bilemiyoruz

Küresel ölçekte bakıldığında, bundan önceki krizlerde hep eski denge noktasına bir biçimde geri dönerdik. İşler yine yoluna girerdi. Halbuki 2023 ve sonrasında artık hep birlikte ileriye doğru, şu anda tam ne olduğunu bilmediğimiz bir yeni denge noktasına doğru sıçrayacağız. Yeni denge noktasını tanımlarken, “küreye verdiğimiz hasarı da dikkate alan” yeni bir muhasebe ve değerlendirme sistemi geliştirmemiz gerektiğini biliyoruz ama doğrusu ya bunu nasıl yapacağımızı daha tam olarak kafamızda canlandıramıyoruz.

Belirsizliği artıran en önemli faktör aslında bu, daha nereye doğru gittiğimizi tam olarak bilmiyor olmamız. Bana kalırsa, yarını rakamlarla tanımlayamamanın ötesinde bir durum içinde bulunduğumuz hal. Biz aslında bugünden o kafamızda canlandırdığımız yarına nasıl, hangi yoldan gideceğimizi de tam olarak bilmiyoruz. Aslında küresel olarak bakıldığında eksik olan bu süreci yönetebilecek çok taraflı bir kurumsal mekanizmanın bulunmaması. O nedenle mesela G7 ülkeleri kendi ticaret ve üretim bölgelerini dönüştürmek üzere kendi başlarına bir hazırlık yürütüyorlar. Herkes artık nasıl intibak ederse. İyi mi? Değil.

Ortada ulus ötesi tehditler var ama bu tehditleri yönetecek çok taraflı küresel bir mekanizma yok. Dünya 1970’ten bugüne daha kompleks, daha karmaşık, daha birbirine bağlı hale gelirken, küresel meseleleri çözmek için kurulan mekanizmalar aynı kaldı. Ne oldu? Meseleler arapsaçına döndü sonuçta. Biz daha bir halden diğerine adil geçişin ulusal düzeyde nasıl olacağını tartışacak bir mekanizmaya sahip değiliz, nerede kaldı küresel adil geçişin patikasını belirlemek.

Bugün konuşulan CEO’ların dertlerini herhalde bu çerçevede görmek gerekiyor. Zaten bir deneme yanılma dönemi yaşayacağız, üstelik bunu sağlıklı bir küresel işbirliği ve diyalog mekanizması olmadan yapacağız bir de. Olup bitenin pek çok ülke açısından gelişigüzel, şans eseri olmasından başka bir çare yok gördüğüm doğrusu. Halbuki değişeni daha yakından takip etmek, küresel değişimin farkına varmak mümkün bana sorarsanız.

Çin için değil ama Türkiye için büyük bir olasılıkla rastgele gidecek işler eğer bir an önce hadisenin ciddiyetinin farkına varmazsak. Rusya bakın kafasını duvara çarpa çarpa öğreniyor Ukrayna’da nasıl bir değişim süreci içinde olduğumuzu. Öylesi de var. Bakalım artık. Türkiye’nin bu kadar imkanlarla dolu bir dönemi bu kadar stratejisiz, bu kadar geçen yüzyıldan kalma işlere odaklanarak geçirmesi nedir? İsraftır. Kaynak ve enerji israfı ama öyle ne yapalım.

Geçen akşam Amerikan yapımı “Jack Ryan” dizisinin Aralık 2022’de başlayan üçüncü sezonunu izlerken, insan Türkiye’nin dünyada nasıl devre dışı kaldığını ayan beyan görüyor doğrusu. Bir ara size onu da anlatırım. Amerikan ajanları Karadeniz’de botla dolaşırken birden Atina açıklarında karaya çıktılar mesela. Neden acaba? Harekete geçmiş tarihin dışında kalmak coğrafyayı bile değiştiriyor filmlerde. Kötü işte.

Bölgemiz zaten kaybedenler kulübü üyeleri ile dolu

Hadiseye bölgesel ölçekte baktığınızda, etrafımız hep hidrokarbon üreticileri ile dolu zaten. Bir nevi kaybedenler kulübü, iş modelini kaybetme yolundaki ülkeler hepsi de. Şimdi “nasıl hidrokarbon fiyatına üst sınır koyarlar?” diye anlamaya çalışıyorlar.

Pardon alıcı yoksa; Çıkardığınız gazı, petrolü ne yapacaksınız? Bugünkü nesli neyle besleyeceksiniz bu akşam? Beslenmesi gerekenlerin sayısı durmadan artıyor işte. Ne fiyata almak istiyorsa alıcı, o fiyata satacaksınız. Onu satmayınca, döviz kazanacak pardon başka bir işiniz mi var? Zaten yirmi yıl sonra bu sattığınızı almak isteyen kimse de kalmayacak. Rezervler zaten elde kalacak. Bu da yeni dönem işte.

Şimdi Rusya’dan Körfez’e bütün bu ülkeler kendilerine yeni bir iş modeli saptayacaklar. Mevcut halden, o yeni duruma düzenli bir geçişi organize edecekler. Bir halden diğerine doğru sıçrayacağız. Eski denge durumuna göre, daha tasavvur halinde yeni bir denge durumuna geçiş organize edeceğiz. Bu arada, her ülkenin, her bölgenin kabiliyetleri aynı değil. Bazı ülkeler bu geçiş sürecini diğerlerinden daha iyi yönetecek. İşte onlar kazanacak.

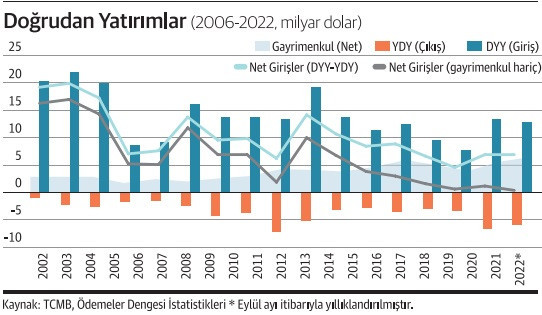

Bazılarının geçiş süreci elinde patlayacak; süreci yönetiyoruz diye avara kasnak gibi dolanacaklar ama aslında süreç onları yönetecek, kendiliğinden hizaya gelecekler, önlerine düşene razı olacaklar. Ama ille de geçişleri düzenli olmayacak, oraya yapılan yatırımlar da heba olacak. Şimdi bugünlerde neden bu ülkeye kimse yatırım yapmıyor; gelen yabancı yatırımlar neden yıllık 20 milyar dolardan 5 milyara düştü, üstelik o 5 milyarın da yüzde 90’ı gayrimenkul yatırımı demeyin. İşte ondan. İdarenin beceriksizliğinden.

Süreç yönetimine en çok ihtiyaç duyduğumuz dönemde ortada süreci yönetecek idari yapı yok

Gelelim Türkiye’ye, 2023 ve sonrasının belirsizlikleri bahsinde. Dünya bir halden ötekine geçmeye çalışır, çoklu kriz ortamını yönetmeye çalışırken vaziyetimiz harika doğrusu. Süreç yönetimine en çok ihtiyaç duyduğumuz bir dönemde ortada süreci yönetecek, politika üretecek bir idaremiz yok. Neyse ki seçime gidiyoruz? Şimdi neye bakalım? Devletimizin imha edilen politika tasarımı kabiliyetinin nasıl yerine konacağına elbette.

Türkiye’nin 2018 yılında Cumhurbaşkanlığı Hükümet Sistemi’ne geçiyoruz adı altında yaptığı düzenlemenin memlekete en zararlı bölümü bakanlıkların müsteşarlıklarını kapatmak oldu, bana sorarsanız. Osmanlı’dan gelen politika tasarım birimlerimizi böylece kapatmış olduk. Yerine de bir şey koyamadık, envai çeşit Cumhurbaşkanlığı Politika Kurulu’nun hiçbiri kapatılanın eksikliğini dolduramadı aradan geçen zamanda.

Şimdi bir halden ötekine geçiş sürecini küresel ve bölgesel ölçekte takip ederken, Türkiye’nin dinamik bir politika tasarım kabiliyetine ihtiyacı var. Bir nevi, dinamik bir planlama anlayışı lazım bize. Tedbiri açıkladıktan sonra işlevini yerine getirip getirmediğini ölçüp, hemen atılan adımı gözden geçirmek, tedbiri rektifiye etmek gerekecek. Ölçmenin hiç bu kadar önemli olduğu bir dönem olmamıştı.

Bunun için ne yaptığınızı biliyor olmanız yetmez, attığınız adımın etkisini hemen ölçüp gereken düzeltmeyi anında devreye sokmakta gerekir. Orada mıdır Türkiye Cumhuriyeti bugün? Hayır. Devlet Planlama Teşkilatı’na en çok ihtiyaç duyduğumuz anda, o yok. Müsteşarlıklara en çok ihtiyaç duyduğumuz anda onlar da kapalı.

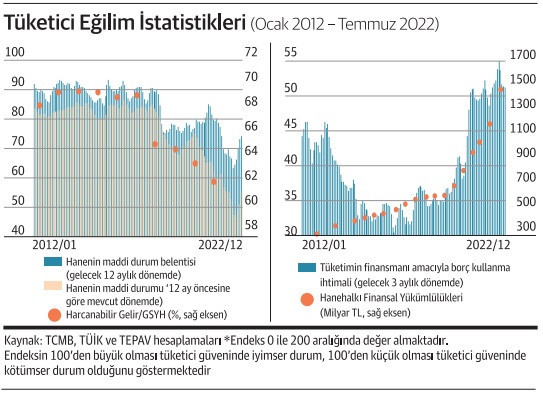

Artan enflasyonun, büyüyen kayıt dışılığın, geçinmek için giderek daha fazla borçlanmak zorunda kalıyor olmamızın nedenini daha başka bir yerde aramamak gerekiyor. Boşuna TÜİK’in her açıkladığı Tüketici Güveni anketinde insanlar geçinmekte zorluk çektiklerini ve ihtiyaçlarını karşılamak için daha fazla borçlanmak zorunda kaldıklarını söylemiyorlar. Bakın Gülbin Şahinbeyoğlu’nun son raporundaki tablolara1.

Politika tasarım birimlerini imha ettiğinizde, memleketi ihya etme şansınızı da kendi ellerinizle yok etmiş oluyorsunuz. Ortada yapılmışı daha doğrusu yıkılmışı var. Gördük ve kötü yakalandık çoklu krize vesselam.

Peki, muhalefetin işi kolay mı? Zor. Olmayan, anayasal olarak iptal edilmiş koltuklara dayanarak, nasıl yöneteceklerini şimdiden önceden saptamaları gerekiyor.

Peki, hiç mi şansımız yok? Var tabii. Hatadan dönmek erdemdir öncelikle. İmha edileni yeniden inşa etmenin zor olmadığını düşünüyorum. Doğrusu ya, 2023 yılının bir seçim yılı olması Türkiye için büyük bir fırsat. Eksikleri tanımlamak için bir fırsat. Hatadan dönmek için bir fırsat. Hatadan gereken dersi çıkartmak için güzel bir fırsat. Geniş bir “Fırsatlar Manzumesi” 2023 seçimleri. Demokrasi güzel şey doğrusu.

Sonrası zaten gereken uzuvlara sahipseniz, bir küresel doğaçlama (improvisation) dönemi olacak. Küreyle uyumlu olarak hareket edeceğiz. Avrupa Birliği Gümrük Birliği düzenlemesini modernize edeceğiz, dekarbonizasyon merkezli dönüşüme ayak uyduracağız.

Nedir? Ulus ötesi tehditleri hep birlikte yönetebilmek için çok taraflı mekanizmaları reforme etme zamanı geldi. Ama artık “Dünya beşten büyüktür”den başka somut bir öneride bulunmak lazım. Var mı Türkiye’nin somut bir önerisi? Yok.

Başka? Dünya Ticaret Örgütü’nü elden geçirme tam zamanı. Var mı Türkiye’nin somut bir önerisi? Yok.

G20 küresel yönetim sisteminde daha da önemli olacak. Neden? Bir formu, biçimi yok da ondan. Ortada bir örgüt yok. Liderlerin bir nevi tek bir akşam yemeği için yılda bir kez bir araya gelmeleri için çalışıyor G20. Yıl içinde yüzden fazla toplantının amacı tek bir akşam yemeği.

Nedir? Bu döneme çok uygun doğrusu. Var mı Türkiye’de G20 ile ilgilenen bir siyasetçi 2015 yılındaki dönem başkanlığımızdan beri? Yok.

Çok işimiz var çok. 2001’de de öyleydi. 2001’de yapmıştık, yine yaparız.

Güven SAK– tepav.org.tr

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu