EKONOMİ

Ekonomistler: Gerçek işsizlik % 30

TÜİK’in dar tanımlı işsizliği yüzde 12,2 olarak açıklamasına ekonomistlerden tepki geldi. Geniş tanımlı işsizliğe dikkat çeken ekonomistler gerçek oranın yüzde 30 olduğunu söyledi.

Türkiye İstatistik Kurumu (TÜİK) yeni yöntemle ocak ayı işsizlik verilerini paylaştı. TÜİK’in açıkladığı verilere göre işsizlik oranı bir önceki aya göre yüzde 0,4 azalarak yüzde 12,2 olarak belirlendi.

Ancak paylaşılan veriler korkunç gerçeği de gözler önüne serdi.

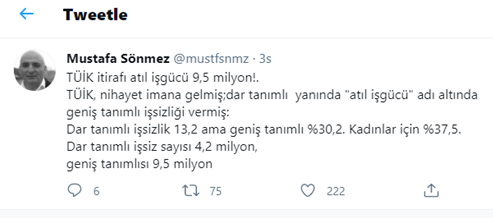

MUSTAFA SÖNMEZ: GENİŞ TANIMLI İŞSİZLİK YÜZDE 30

İktisatçı Mustafa Sönmez geniş tanımlı iş gücüne dikkat çekerek şu değerlendirmeyi yaptı:

“TÜİK itirafı atıl işgücü 9,5 milyon! TÜİK, nihayet imana gelmiş; dar tanımlı yanında “atıl işgücü” adı altında geniş tanımlı işsizliği vermiş. Dar tanımlı işsizlik 13,2 ama geniş tanımlı %30,2. Kadınlar için %37,5. Dar tanımlı işsiz sayısı 4,2 milyon, geniş tanımlısı 9,5 milyon.”

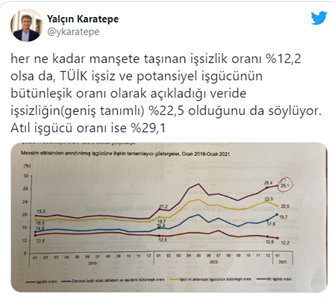

İktisatçı Yalçın Karatepe de işsizlik verileri olarak dar tanımlı işsizliğin gösterilmesine tepki gösterdi. Karatepe’nin açıklamaları şöyle:

“Her ne kadar manşete taşınan işsizlik oranı %12,2 olsa da, TÜİK işsiz ve potansiyel işgücünün bütünleşik oranı olarak açıkladığı veride işsizliğin (geniş tanımlı) %22,5 olduğunu da söylüyor. Atıl işgücü oranı ise %29,1.”

“İNSANLAR NEDEN İŞGÜCÜNDEN ÇIKMAYA BAŞLADI?”

Bilkent Üniversitesi öğretim üyesi Hakan Kara da işgücünden çıkan vatandaşlara dikkat çekerek şu ifadeleri kullandı:

“TÜİK geniş tanımlı işsizlik oranlarını açıklamış, ama hiç birine “işsizlik oranı” dememiş. 2019 sonundan itibaren resmi işsizlik oranı (kırmızı) hariç bütün işsizlik oranları artıyor. Soru şu: 2019 sonunda ekonomi toparlanırken insanlar neden birden işgücünden çıkmaya başladı?”

Yazar Gürses de işsizliğin azalmasını fıkra olarak tanımlayarak şu paylaşımı yaptı:

“Günün fıkrası: TUİK’in açıkladığı yeni oranlara göre işsizlik azalmış…

TÜİK verileri bana şu fıkrayı hatırlatıyor:

3 istatistikçi ava çıkar, ormanda dolaşırken bir yaban domuzu görürler.

1. istatistikçi ateş eder, kurşun üstten ıska geçer

2. istatistikçi ateş eder, kurşun bu sefer alttan ıska geçer

3. istatistikçi bir zafer nidası atar: Vurduk onu!

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu