EKONOMİ

Enflasyon mu, hayat pahalılığı mı; hangisi daha fena?

✔ Enflasyonu yenebilir miyiz, zaman içinde belki, olabilir. Ama ya hayat pahalılığını?

✔ Fiyatlar bugün sabitlense ve hiç artmasa bile bu gelir düzeyi ile hayat hala pahalı, hala pahalı!

Günlük konuşma dilinde enflasyon ile hayat pahalılığını genellikle aynı anlamda kullanıyoruz. Aslında öyle değil. Özellikle önümüzdeki dönemde bu kavramlar iyice karışacak. Hani aralıktan itibaren enflasyonun yıllık artış hızında yavaşlama olacak ya, işte o dönem… Enflasyonun artış hızı çok çok yavaşlayacak ama hayat pahalı olmaya devam edecek.

Çok olağanüstü gelişmeler yaşanmazsa yıllık oran aralıktan itibaren hızla gerileyecek ve bu gerileme nisana kadar sürecek. (Dünya 26 Eylül 2022.) Öyle ki yıllık orandaki düşüş 40-45 puanı bulacak. Kasım sonunda zirveye ulaşacağı tahmin edilen yıllık TÜFE artışı, ki bu oran yüzde 83- 84 olacak gibi görünüyor, nisanda yüzde 35 dolayına inecek.

Bu arada 26 Eylül’deki yazıma gelen itiraz ve karşı görüşlere de hemen yanıt vermek isterim.

– Bu yılın kalan dönemi ile önümüzdeki yılın ilk ayları için OVP’de öngörülen enflasyon oranlarını kullanmak durumundayım, çünkü elimde başka veri yok. Bu oranlar gerçekçi bulunmayabilir, o apayrı bir konu.

– Bu dönemde çok hızlı fiyat artışına yol açacak gelişmeler tabii ki olabilir; ben de zaten “Olağandışı gelişmeler olmazsa” diyorum.

– Ben sonuç olarak basit bir şekilde baz etkisi nedir, onu anlatıyorum. Matematiksel bir gerçeğe vurgu yapıyorum yalnızca.

Enflasyon-hayat pahalılığı ikilemi

■ Enflasyon, tüm fiyatların sürekli artış göstermesi durumudur.

■ Hayat pahalılığı ise ele geçen parayla rahat geçinememektir, geçim zorluğudur.

■ Her enflasyonist ortam hayat pahalılığına yol açmayabilir.

■ Ama her hayat pahalılığının öncesinde mutlaka ama mutlaka yüksek bir enflasyonist dönem vardır.

Türkiye uzunca bir süredir yüksek enflasyon yaşıyor. Özellikle geçen yılın son aylarından başlayarak bu yıl boyunca devam eden yüksek enflasyon…

Kavramları yerli yerine oturtmak gerekir. Şimdi Türkiye bu yüksek enflasyon artışından kurtulunca, hayat pahalılığı ortadan kalkmış mı olacak? Bir kere enflasyon artış hızının düşmesi, enflasyonun yok olduğu anlamına gelmeyecek ki…

Ayrıca, aylık enflasyon başka, yıllık enflasyon başka.

Bir örnekle gidelim:

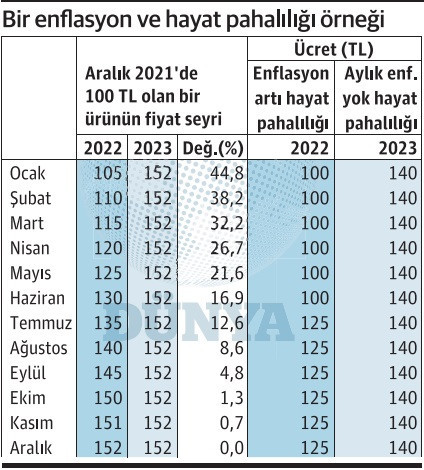

2021’in aralık ayında 100 liraya satılan herhangi bir ürünün fiyatı 2022’de her ay 5 lira artarak ekimde 150 liraya gelmiş; kasım ve aralıkta ise 1’er lira artmışsa bu enflasyonun düştüğünü değil, hız kestiğini gösterir. Enflasyon hala vardır, yaşanmaktadır.

2023’te ise fiyat artışının artık hiç olmadığını varsayalım. Bu ürünün fiyatı 2022’nin aralık ayında 152 liraya çıkmış ve 2023 boyunca hiç artmamış olsun.

2023 yılı boyunca artık aylık enflasyondan söz edemeyiz; oran sıfır çünkü. Ama yıllık enflasyon hala devam ediyor.

Bu örneğe göre 2021 aralık ile 2022 aralık arasındaki fiyat artışı (152/100) yüzde 52’dir. 2023’ün ocak ayında aralık ayına göre hiç artış olmamakla birlikte, yıllık artış (152/105) yüzde 44.8’dir. 2023 haziranına geldiğimizde yıllık artış (152/130) yüzde artık yüzde 16.9’a gerilemiş durumdadır.

Yıllık oran her geçen ay küçülür, küçülür ve 2023’ün aralık ayında sıfır olur. Çünkü örneğimizdeki ürünün fiyatı 2022’nin aralık ayında da 152 liradır, 2023’ün aralık ayında da…

Ya hayat pahalılığı…

Birinci senaryo: Devlet ya da özel sektördeyseniz işvereniniz karar almış ve size her ay bu üründeki fiyat artışı kadar zam yapıyor. Dolayısıyla bu ürünü almakta hiç sıkıntı yaşamıyorsunuz.

Sizin için ürüne yapılan zammın hiç önemi yok, çünkü hayat pahalılığı yaşamıyorsunuz.

İkinci senaryo: 2021’in aralık ayındaki geliriniz, tanesi 100 lira olan bu ürünü almaya rahatlıkla yetiyordu. 2022’de bu ürüne ocak-ekim boyunca her ay 5 lira zam geldi, ama sizin geliriniz temmuza kadar değişmedi.

Artık gelirinizle bu üründen giderek daha az alabiliyorsunuz.

Yani hem enflasyon yaşıyorsunuz, hem hayat pahalılığı.

Yılın ilk yarısı tamamlandı; memursanız devlet, özel sektör çalışanıysanız işveren size temmuz ayından geçerli olmak üzere yüzde 25 zam yaptı, geliriniz 100 liradan 125 liraya çıktı. Temmuz ayında geliriniz 125, bu ürünün fiyatı 135 lira! Bu zamla biraz nefes aldınız ama verilen yüzde 25’lik zam, bu üründeki artışı karşılamaya yine de yetmiyor.

Üçüncü senaryo: 2023 yılına geldiniz. Hani 2022’nin ikinci yarısı için yüzde 25 zam almıştınız ya, bu kez size bu yüzde 25’in üstüne yüzde 12 zam daha verildi. Böylece 2022’nin toplam zammı yüzde 40 oldu. Hani bu ürünün fiyatı 2023 boyunca hiç artmıyor ya, fiyat 152 lirada sabitlendi ya, size şu söyleniyor:

“Bakın aylık enflasyonu sıfırladık, yıllık oran da hızla aşağı gidiyor. Aralıkta yüzde 52 olan yıllık enflasyon ocakta yüzde 44.8’e indi. Bu daha da inecek. Ağustosa bakın, yüzde 8.6 ile tek haneyi yakalayacağız.”

Söylenen oran olarak doğru!

Aylık enflasyon artık sıfır!

Ama hayat pahalılığı devam ediyor…

Elinize geçen para 140 lira ve siz her ay 152 liraya bu ürünü almak zorundasınız. Paranız yetmiyor tabii ki ve istediğiniz miktarda alamıyor ya da borçlanıyorsunuz.

Alın size hayat pahalılığı!

Aylık enflasyon sıfır ama hayat pahalı!

Durum bundan ibaret!

İşte 2023’te yaşanacak da budur. Mevcut görünüme göre aylık enflasyon hızı yavaşlayacak, özellikle yıllık oran iyice aşağı gelecek ama hayat pahalılığı bitmeyecektir.

Bu olumsuz tabloyu tersine çevirebilmenin iki yolu var:

Ya uzunca bir dönem gelirler enflasyondan daha fazla artırılır.

Ya da mevcut fiyatların aşağı gelmesini sağlayacak bir formül bulunur.

Bu iki olasılık da gerçekleşecek gibi görünmediğine göre biz hem enflasyonu, hem de daha beteri olan hayat pahalılığını daha uzun yıllar yaşamaya devam edeceğiz.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu