BANKA HABERLERİ

Erol TAŞDELEN: Bireysel Krediler ve Kart Borçları Kontrolden Çıkıyor

Yüksek faize rağmen çaresizlik yaşanıyor

Bireysel Kredi ve Kredi Kart faizlerini %50-60 skalasında yer aldığı bir dönemde vatandaşın geliri o kadar artmazken nasıl oluyor da kredilerde patlama yaşanıyor. Bunun tek bir cevabı var: Çaresizlik!

Uygulanan ekonomi politikası Talep daralması üzerine olunca ekonomi kurmayları bunu iki şekilde yapıyor. Birincisi vatandaşın reel gelirini düşürmek, ikincisi bankalar aracılığı ile paraya ulaşılmasını engellemek. Vatandaş kredi kullanmasın diye faiz oranları artırıldığı gibi, 1 trilyon 536 milyar TL Kredi borcunun yarısını oluşturan Kredi Kart faiz oranları aylık %4,25 ( yıllık %51), nakit çekme durumda aylık %5 ( yıllık %60) faiz oranlarına çıkarıldı. Bu da yetmedi Kredi Kart borcunun asgari ödeme oranı %40’a çıkarıldığı gibi taksit satıları düşürüldü turizm, havayolu taşımacılığı gibi bazı sektörlere komple taksitlere kapatıldı.

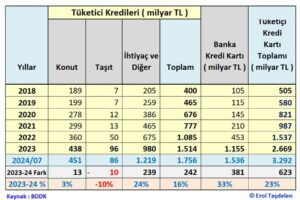

Tüm bunlara rağmen 2023 sonunda 980 milyar TL olan İhtiyaç Kredisi ve KMH krediler 1 trilyon 216 milyar TL’ye yükseldi. Artış oranı %24 oldu. Kredi Kart borcu ise 1 trilyon 155 milyar TL’den %33 artarak 1 trilyon 536 milyar TL’ye yükseldi. Tüketici ve Kredi Kart toplam borcu da 2024’ün 7 ayında 2 trilyon 669 milyar TL’den %23 artarak 3 trilyon 292 milyar TL’ye yükseldi.

Kredi takiplerde patlama yaşanıyor

Vatandaş Konut ve Taşıt kredisini ödemeye itina gösterirken ki bu iki kredinin toplam takip içindeki oranı %1’in altında %0,9’da kalırken 2023 sonunda 28,8 milyar TL olan Tüketici kredileri 2024 ilk 7 ayında %46 artarak 41,9 milyar TL’ye yükseldi. Artış tutarı 13,1 milyar TL oldu. Takipteki Tüketici Kredilerin toplam takiplerdeki oranı ise %52,3’e yükseldi.

Kredi Kart takipleri kontrolden çıkıyor

Tüketici Kredileri yanında diğer ana sorun Kredi Kartlarında yaşandı. 2023 sonunda 13,3 milyar TL olan Kart takipleri 2024 ilk yedi ayında %143 artarak 37,4 milyar TL’ye yükseldi. 2024 yılındaki artış 22 milyar TL oldu. Kredi Kartların toplam takip içindeki oranı da %46,7 oldu.

Erol TAŞDELEN– Ekonomist www.bankavitrini.com

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu