EKONOMİ

FED korkusu: Finansal enstrüman gruplarında ciddi mânâda erozyon yaşanıyor!

- Küresel mali piyasalarda risk iştahı ABD enflasyon verisi ardından düşmeye devam ediyor. FED’in önümüzdeki hafta faiz oranın en az 75 baz puan artıracağına yönelik inanışların tetiklediği riskten kaçış sürecine paralel dolar geniş bantta değer kazanmaya devam ederken, hemen hemen her finansal enstrüman grubunda değişen oranlarda erozyon yaşanıyor.

- Küresel ekonominin süratli bir şekilde resesyon fiyatlamasına uygun hareket etmeye devam ettiğini görüyoruz. Biraz müsadenizle konuyu açmaya çalışalım. Vadeli işlem fiyatları, FED’in önümüzdeki altı ay içinde faiz oranlarını %2,25-2,50 seviyesinden %4,25-4,50’ye yükseltmesini fiyatlıyor (ima ediyor). Bu da hâliyle borç alanlar ve ekonominin geneli için pek de iyi bir haber değil. ABD Hazine getiri eğrisi, son 42 yılın en çok tersine dönmüş (inverted – 2 yıllık getirinin 10 yıllık getirinin üzerine yükselmesi -) şekli ile beklenen resesyonu âdeta resmediyor. Daha basit bir anlatımla, verim eğrisinin ters bir hâl alması, FED’in uçağı yumuşak bir şekilde yere indirmekte çok zorlanacağını gösteriyor. Chicago FED’e göre, faiz oranlarının süratli bir şekilde artırılması ve beraberinde niceliksel sıkılaştırmanın da başlaması, finansal koşulları, son on yılı aşkın bir sürenin en hızlı oranında sıkılaşıyor. ABD hisse senedi endeksleri, yavaşlayan ekonominin gelir yaratmakta zorlanacağını fiyatlayarak 2022 yılında pek de iyimser bir tablo sunmuyor. Mesela, ağır ekipman üreticisi Caterpillar (sene başına göre %12), global çapta ve geniş bir bantta üretici olan 3M Corporation (sene başına göre %35) ekonomik yavaşlama ile tutarlı sert bir gerileme kaydediyor. Küresel ticaret döngüsünü izleyen Güney Kore borsası (KOSPI-100 endeksi), geçen yılın aynı dönemine göre %23’ten fazla düştü. Küresel risk iştahının önemli göstergesi konumunda olan Japon Yeni, dolar karşısında son 24 yılın en değersiz seviyesine gerilemesi ardından, bir diğer önemli gösterge olan Çin Yuanı da, dolar karşısında 2020’den bu yana ilk kez 7’li seviyelere ulaşarak piyasa kaygılarını yansıttı.

- Tüm bunları birleştirip iğne deliğinden geçirdiğimizde, doların sepet bazında değerini gösteren DXY, 1984 yılından bu yana en iyi senesini yaşarken, fiyatı dolar ile kote edilen varlıklarda ise âdeta erozyon eğilimi hâkim. Türk insanının yatırım ruhuna en çok hitap eden enstrümanlar arasında akla ilk gelen altın bu sabah 1,660 dolar seviyesine geriledi! Teknik bir bakış açısıyla, son 27 aydır korunan yatay destek konumunda 1,685 dolar seviyesinin dün hızla aşağıya geçilmesi, beraberinde daha büyük bir düşüşü getirebileceğini paylaşmıştık. Haftalık kapanışının da önem arz eden teknik seviyenin altında olması durumunda, daha da aşağıda 1,600 dolar seviyesini hedefleyeceğiz. Benzer bir şekilde, petrolün varil fiyatı bu sabah önemli bir teknik seviye olarak gördüğümüz ve devamlı altını çizdiğimiz 92 doların altına sarktı. Haftalık kapanışın müsade etmesi durumunda, daha da aşağı 78 dolar seviyesine kadar büyük bir boşluk bizleri bekliyor.

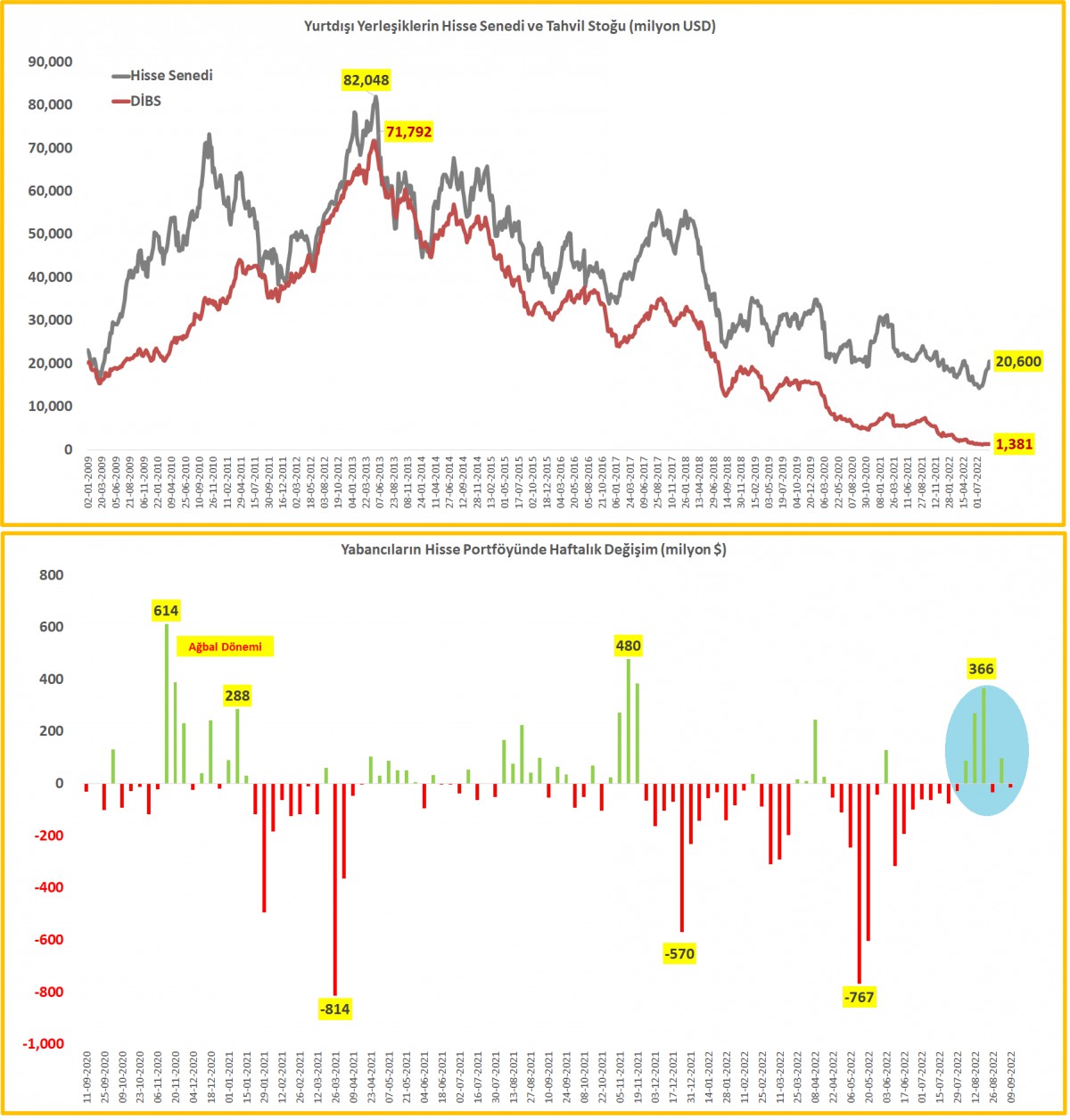

- Yurtdışında hava pek de iyimser sayılmazken, içeride, dinamikleri bozulan döviz ve tahvil piyasasından sonra sahne sırası bu sefer de hisse senedi piyasasına geldi. Özellikle banka hisselerinde son 3 gündür yaşanan depremin devam ettiğini görüyoruz. Bankacılık endeksi (XBANK) dünkü günü de %10 düşüşle tamamlayarak son 3 günlük kayıp seviyesini (tepeden) neredeyse %29’a taşıdı. Her ne kadar son 41 iş gününde yaşanan yükselişin ‘vahşi’ bir hâl aldığını ve %166 seviyesinde olduğunu göz ardı etmesek de, dün açıklanan TCMB menkul kıymet istatistiklerine göre yükselişin yabancı alımı ile desteklenmediğini bir kez daha görmüş olduk (bakınız grafik)! Bu durumda, vadeli piyasalardaki yüksek kaldıraçlı pozisyonlar nedeniyle haftalardır devam eden yükseliş ardından yaşanan sert düşüşün -teminat tamamlama yükümlülüğü nedeniyle- devam edebileceğini düşünüyoruz. Teknik mânâda XBANK endeksinde tepe ile dip arasının %50 düzeltme seviyesi olan 3,510 seviyesinin hedeflenebileceğini öngörüyoruz. Literatüre geçecek boyutta günleri âdeta bir fiil tecrübe ediyoruz.

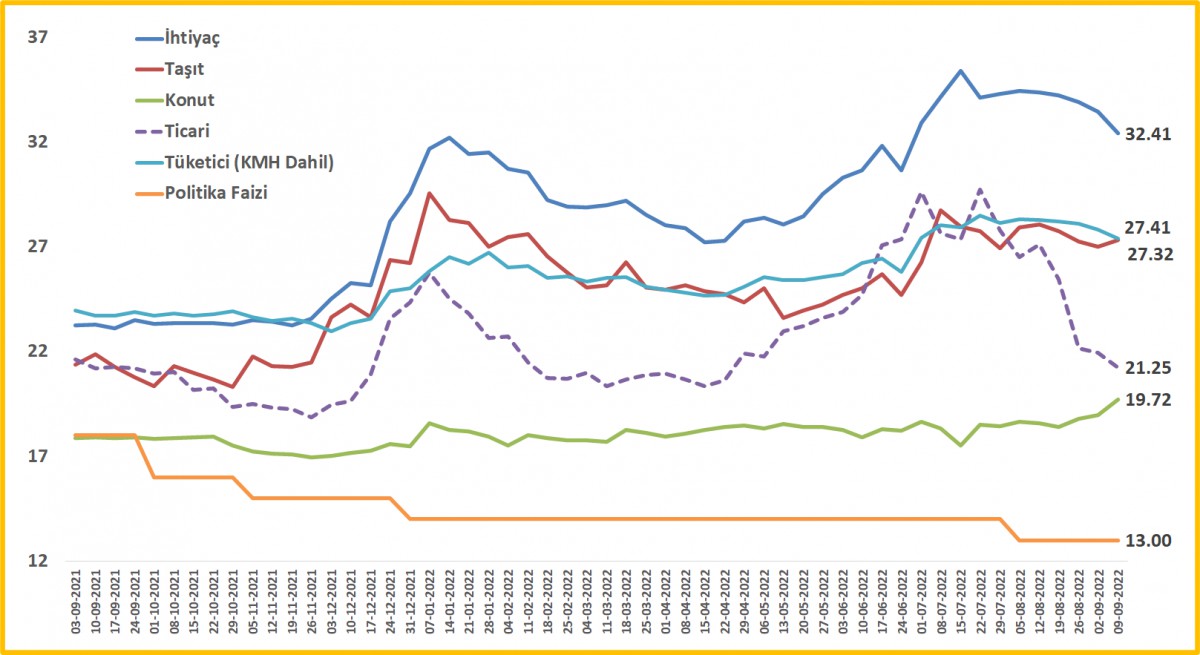

- Gözler hisse senetlerinde olsa da, USDTRY kuru dün 18,2725 seviyesini test ederek bu yılın en yüksek seviyesine ulaştı. TCMB’nin yüksek faizli ticari kredilere karşı menkul kıymet tesis etme zorunluluğu ardından ticari kredi faiz oranlarında gerileme 9 Eylül haftasında da devam ederken (bakınız grafik), son 3 ayda 2 ve 10 yıllık gösterge devlet tahvillerinin faizi neredeyse 14 puan gerilediğini görüyoruz. Enflasyonun henüz tepe yapmadığı düşünülürse, tahvil faizlerinde yaşanan anomaliyi de anlatmakta zorluk yaşıyoruz.

- Rusya-Ukrayna savaşı ve Çin-Tayvan gerilimi nedeniyle yakından takip edilen Şanghay İşbirliği Örgütü Zirvesinde, İran’a tam üyelik verilmesine ilişkin mutabakat zaptı imzalandı. Türkiye’nin 2012’den beri diyalog ortağı olduğu Şanghay İşbirliği Örgütü Zirvesi’ne ilk kez Cumhurbaşkanlığı düzeyinde katılım sağladı. Sn. Cumhurbaşkanı Erdoğan zirve kapsamında Rusya lideri Putin ve Çin Devlet Başkanı Xi ile görüşecek. Haber başlıklarını yakından takip edeceğiz.

- ABD Hazinesi, Mir ödeme sisteminin Rusya dışında kullanımına yönelik yaptırımların uygulanmasına izin verdi. ABD Hazine Bakanlığı’nın Yabancı Varlıklar Kontrol Ofisi (OFAC), “Mir kart sistemi kullanılarak Rusya Federasyonu’na karşı uygulanan yaptırımları aşma girişimlerine yanıt vermeye hazır olduğunu” açıkladı. Dün İngiliz Financial Times gazetesinin haberine göre, ABD ve Avrupa Birliği (AB), Rusya’nın Türkiye’de yaptırımları ihlal edeceği bir zemin kazanabileceğinden duyduğu endişe nedeniyle baskıyı artırmayı değerlendirdiği yönünde haberi BloombergHT’de okumuştuk. Son dönemlerde ivme kazanan Rusya – Türkiye dirsek temasına bu çerçeveden de dikkatle yaklaşmak gerekiyor!

- ABD borsaları dün geceyi de %1’in üzerinde düşüşle tamamlayarak son iki ayın en düşük seviyesine geriledi. Sabah saatlerinde Pasifiğin diğer ucunda da hâkin renk kırmızı. Gösterge endeks Tokyo ve Şanghay borsası %1 aşağıda işlem görüyor. Mali piyasalar haftaya Çarşamba günü sonuçlanacak FED toplantısında kadar temkinli ve sevimsiz seyirlerini koruyacağını düşünüyoruz. Mali piyasaların gündeminde bugün içerde TCMB piyasa katılımcıları anketi, dışarıda ise İngiltere’de perakende satışlar, Euro Bölgesi enflasyonu, ABD tüketici güven endeksi ve Rusya Merkez Bankası faiz toplantısı takip edilebilir.

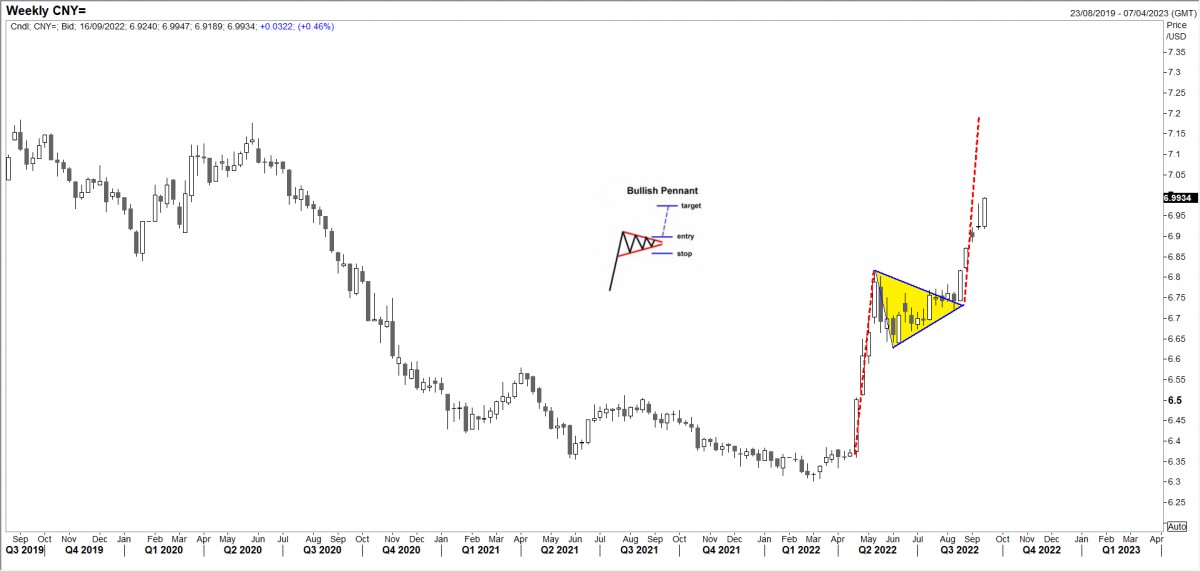

>USDCNY

Japon Yeni, dolar karşısında son 24 yılın en değersiz seviyesine gerilemesi ardından, bir diğer önemli gösterge olan Çin Yuanı da, dolar karşısında 2020’den bu yana ilk kez 7’li seviyelere ulaşarak piyasa kaygılarını yansıttı.

>Brent

Brent petrol ile ilgili uzun bir süredir pek de olumlu görüşler iletemiyoruz. Sert faiz artışları, tırmanan resesyon tehlikesi ve beraberinde düşecek olan talep petrol için tehlikeli bir kokteyl. Teknik mânâda 92,1 dolar seviyesini altında haftalık kapanışta 78 dolar seviyesini hedefleyeceğiz.

>XAUUSD

Güçlü dolar karşısında tüm enstrümanlar gibi altın da boynunu âdeta büktü. Teknik mânâda 1,685 doların önemine çok uzun bir süredir devamlı değiniyoruz. Haftalık kapanışın 1,685 doların altında olması, beraberinde 1,600 dolar seviyesine kadar hızlı bir düşüşü beraberinde getirebilir.

>XBANK

Teknik mânâda XBANK endeksinde tepe ile dip arasının %50 düzeltme seviyesi olan 3,510 seviyesinin hedeflenebileceğini öngörüyoruz. Literatüre geçecek boyutta günleri âdeta bir fiil tecrübe ediyoruz.

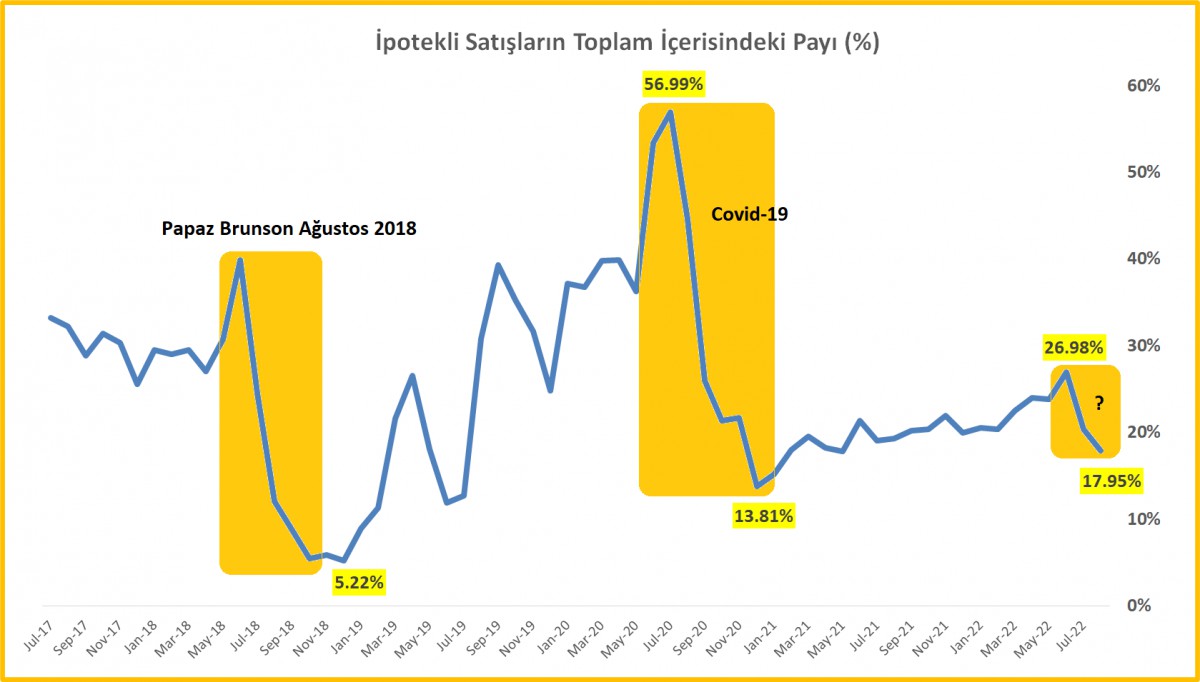

>Konut Satışları

TÜİK’in Ağustos verilerine göre konut satış 123,491 olarak geçen senenin aynı ayına göre %12,7 oranında düştü. Satın alma gücündeki erozyon ve beraberinde krediye ulaşımda zorluklar esas belirleyici oldu. İpotekli satışların toplam içerisindeki payı %17,95 gerileyerek son 16 ayın en düşüğünde!

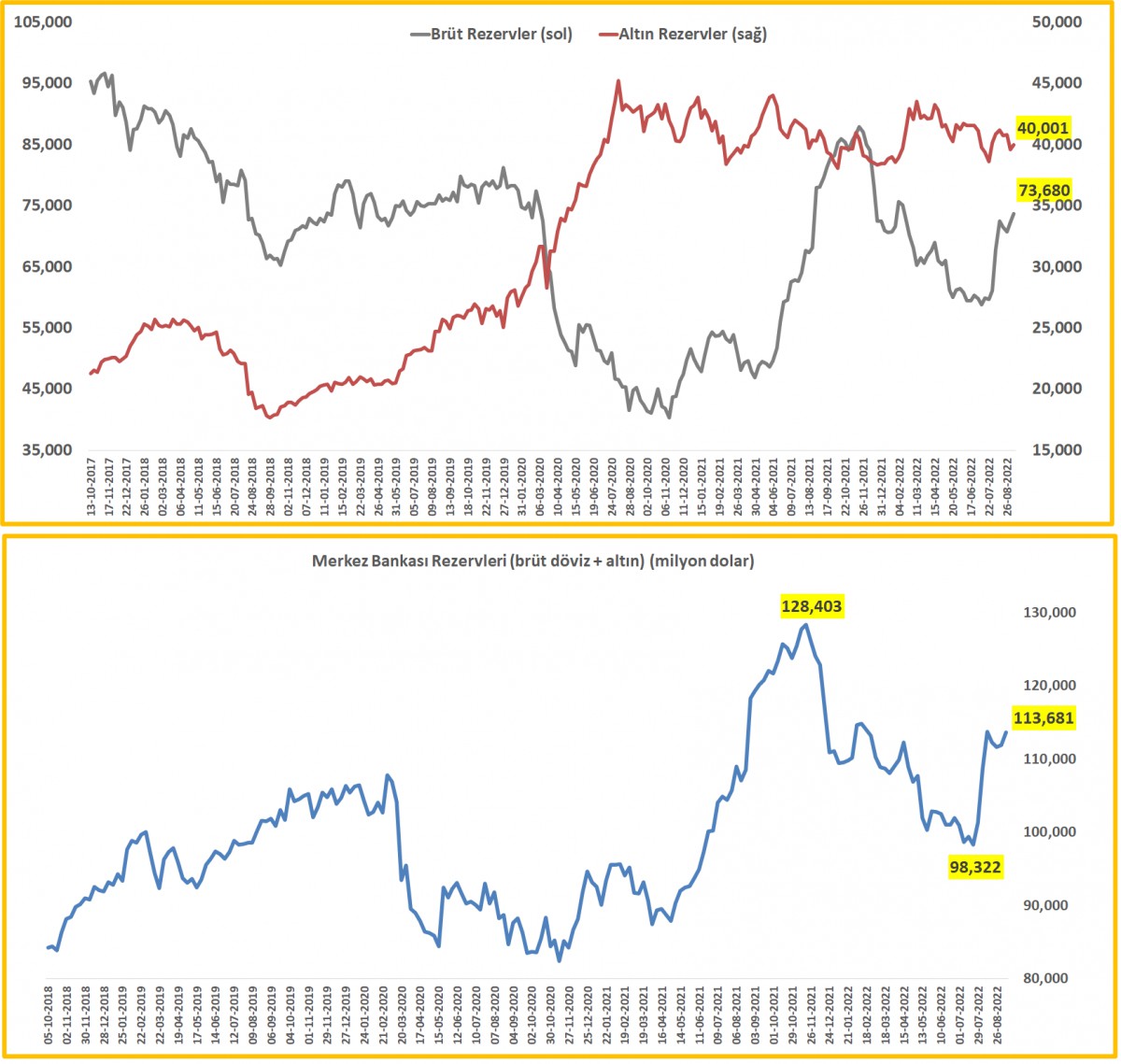

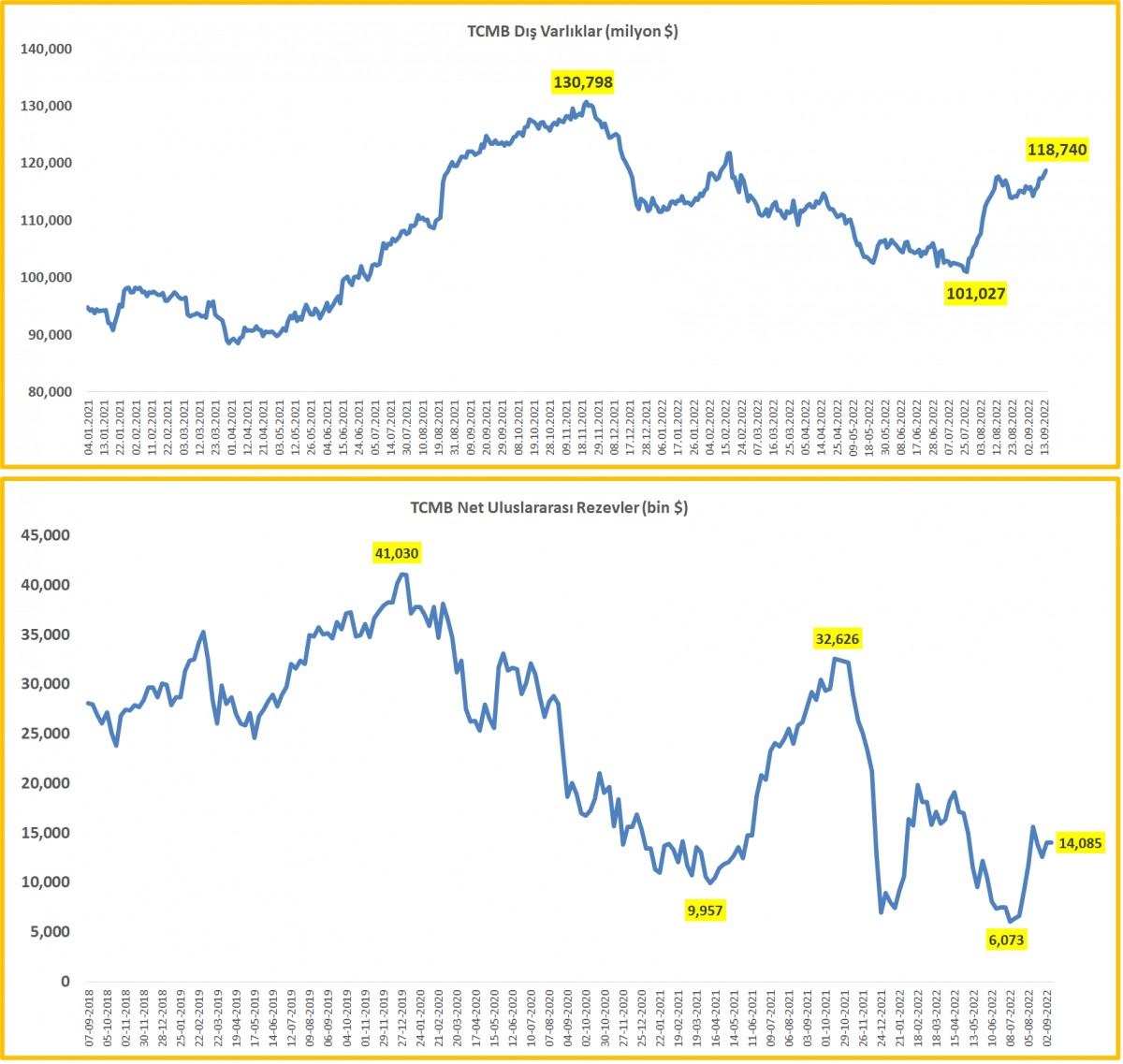

>TCMB Rezervleri

9 Eylül ile biten haftada, TCMB’nin brüt döviz rezervleri 1,4 milyar dolar artışla 73,7 milyar dolar; altın rezervlerinde ise fiyat hareketi kaynaklı olarak 0,4 milyar dolar artışla 40 milyar seviyesine yükseldi. Böylelikle toplam brüt döviz ve altın rezervleri 113,7 milyar dolara yükseldi.

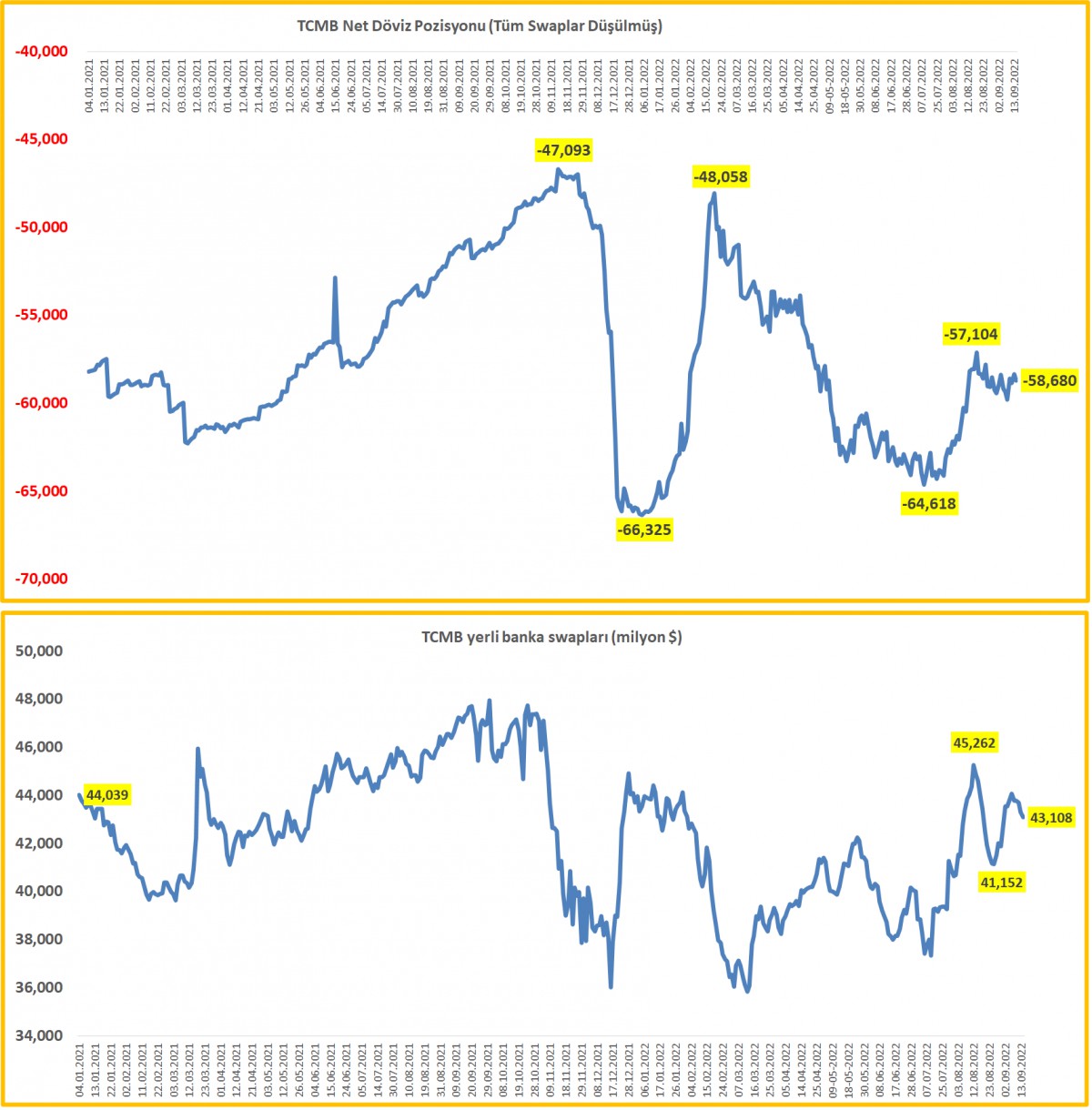

>TCMB Net Rezervleri

Emanet dövizler düşüldükten sonra (swap), TCMB’nin net rezervlerinin yaklaşık eksi 58,6 milyar dolar ile önemli bir değişim kaydetmedi.

>TCMB Net Uluslararası Rezervler

Net uluslararası rezervler de yatay seyrini koruyarak 14,1 milyar dolar seviyesinde kalmaya devam etti.

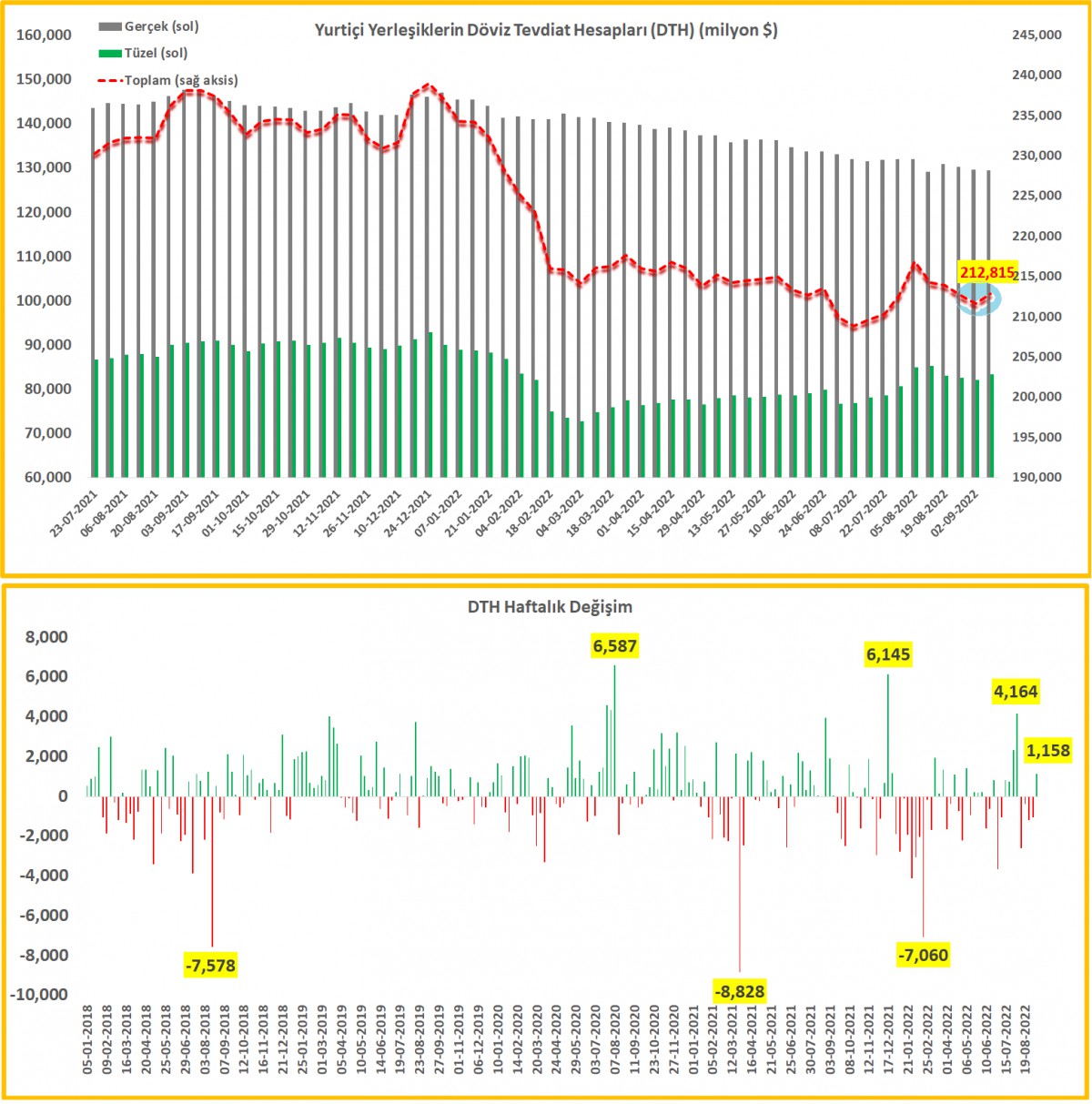

>DTH

9 Eylül ile biten haftada, parite/fiyat etkisinden arındırılmış rakamlara göre, gerçek kişilerin döviz mevduatları (DTH) önceki haftaya göre 0,4 milyar dolar azalırken, tüzel kişilerin ise 1,1 milyar dolar artış kaydetti. Arındırılmamış verilere göre ise, gerçek kişilerin DTH yatay seyrederken, tüzel kişilerin ise 1,2 milyar dolar azaldı. Toplam stok 212,8 milyar dolar ile bir önceki haftaya göre 1,2 milyar dolar yükseldi.

>Yabancı almamış!

9 Eylül ile biten haftada, yurtdışı yerleşikler 13,5 milyon dolar değerinde hisse senedi, 24,8 milyon dolar devlet tahvili satmışlar. Borsa İstanbul Bankacılık endeksinde son haftalarda yaşanan keskin yükseliş veya bayram havasını bu rakamların desteklemediğini rahatlıkla söyleyebiliriz. Zaten son 3 günde yaşananlar da konuya açıklık getiriyor!

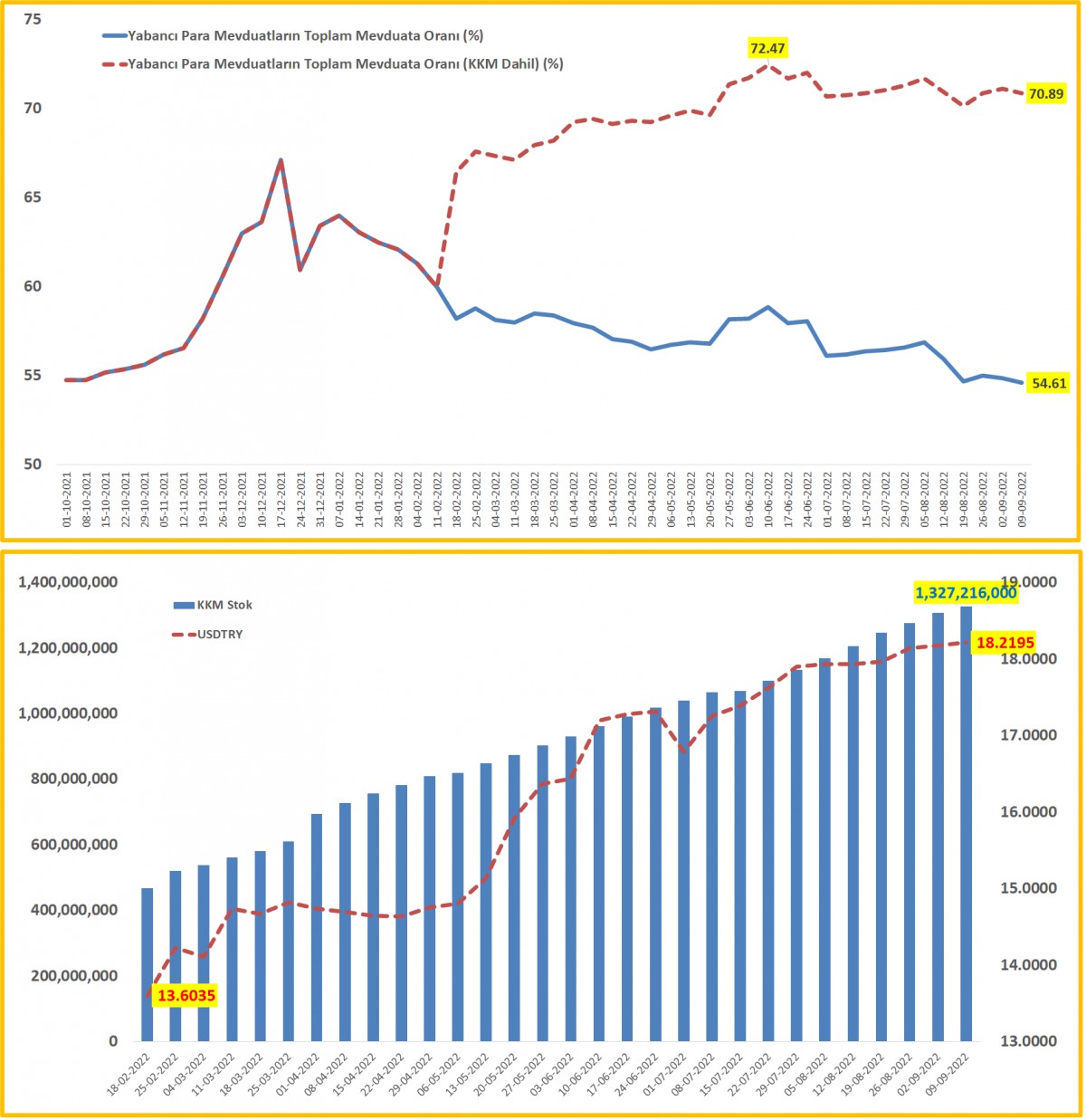

>KKM’de ivme kaybı var

BDDK verisine göre KKM stoku 9 Eylül itibariyle 1,33 trilyon TL seviyesine ulaştı. Artış hızında ivme kaybı görülse de, artış devam ediyor. KKM’nin de bir nevi yabancı para enstrümanı olduğu düşünülürse, toplam yabancı para mevduatı toplam mevduat içindeki payı %71 ile rekor seviyelerde salınmaya devam ediyor. Kur korumalı mevduatın bütçeye maliyeti Ağustos’ta 15 milyar TL olurken, 6 aylık toplam maliyet ise 75,6 milyar TL’ye yükseldi. Bu arada Merkez Bankası’dan KKM için ödenen miktar açıklanmadığı için rakamı da net olarak bilmiyoruz.

>Fiili faiz oranları

TCMB’nin yüksek faizli ticari kredilere karşı menkul kıymet tesis etme zorunluluğu ardından ticari kredilerde (mavi kesik çizgi) sert düşüş devam ediyor.

İKTİSATBANK

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu