BANKA HABERLERİ

Firmalardaki Sermaye yetersizliği kredilere yönlendirdi

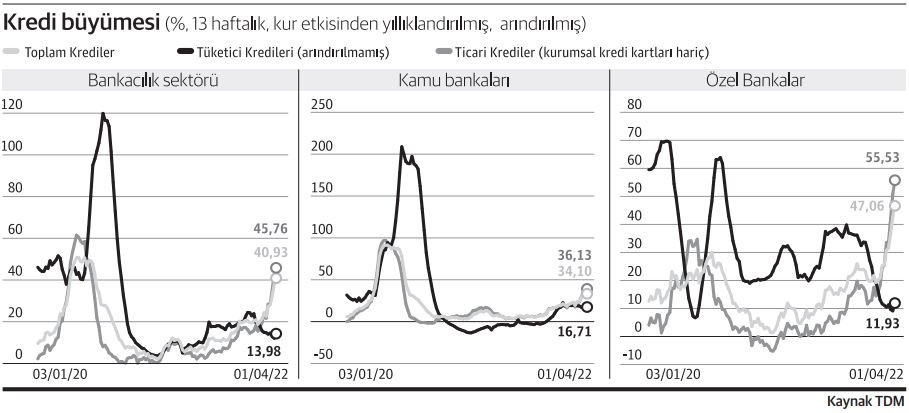

Ticari kredilerde 13 haftalık yıllıklandırılmış kur etkisinden arındırılmış büyüme 1 Nisan haftasında yüzde 45,8’e geldi ve 23 ayın ardından en yüksek seviyesinde. Bankacılık kaynakları artışın bir kısmı yeni yatırımdan olsa da büyük kısmının işletme sermayesi ihtiyacından kaynaklandığını söyledi.

Yeni Türkiye ekonomi politikası kapsamında hem Hazine ve Maliye Bakanlığı hem de Merkez Bankası metinlerinde ‘selektif kredi’ yaklaşımı öne çıkıyor. Hazine ve Maliye Bakanı Nureddin Nebati de önceki gün yaptığı açıklamada kredi büyümesine ticari kredilerin öncülük ettiğini belirtti. Merkez Bankası verilerine göre de 13 haftalık kur etkisinden arındırılmış kredi büyümesi yüzde 40,93, ticari kredi büyümesi ise yüzde 45,76 oldu. Ticari kredilerdeki bu yıllık artış 26 Haziran 2020 haftasındaki artışın ardından en hızlı büyümeye işaret ediyor. Bankacılık kaynakları yeni yatırım ihtiyacı olsa da 23 ayın ardından böylesi bir hız kazanan ticari kredi kullanımında en büyük ihtiyacın işletme sermayesinden kaynaklandığına dikkat çekti.

Türkiye’de yüzde 61,1’e gelen tüketici enflasyonu, dünyada artan emtia fiyatları, enerji fiyatlarındaki yükseliş, TL’deki değer kaybı işletmelerin sermaye ihtiyacının her geçen gün artmasına neden oluyor. Bankacılık kaynaklarının verdiği bilgiye göre ticari kredilerde bu denli hızlı yükselişin temel nedenini de ‘işlerin yürümesini sağlamak’ amacıyla kullanılan krediler oluşturuyor.

Temmuz 2020’den sonra ilk kez yüzde 40’ı aştı

Ticari kredilerde 13 haftalık yıllıklandırılmış kur etkisinden arındırılmış büyüme 25 Şubat 2022 haftasından bu yana kesintisiz yükselişini sürdürüyor. Öyle ki 25 Mart’ta ilk kez yıllık olarak yüzde 40’ın üzerine çıkarak yüzde 43 artan ticari kredi büyümesi 1 Nisan haftasında ise yüzde 45,76 büyüme sağladı. Böylece de toplam kredi büyümesi Temmuz 2020’nin ardından ilk kez yüzde 40’ın üzerine çıktı. Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) verilerine göre de bankacılık sektöründe toplam kredi hacmi 1 Nisan itibariyle 5.5 trilyon liraya ulaştı. Ticari ve diğer kredilerin büyüklüğü ise 4.4 trilyon lira olarak hesaplandı.

1 Nisan haftasında kamu bankalarında ticari krediler yüzde 36,13 büyürken özel bankalarda büyüme yüzde 55,53 oldu. Kamu bankalarında toplam krediler 2.5 trilyon lira olurken ticari ve diğer krediler ise 2.1 trilyon liraya ulaştı. Yabancı sahipli bankalarda toplam kredi hacmi 1.3 trilyon lirayı aşarken ticari ve diğer kredilerin büyüklüğü 1.1 trilyon liraya geldi. Yerli özel bankalarda da 1.6 trilyon lira olan toplam kredi hacminin 1.2 trilyon lirasını ise ticari ve diğer krediler oluşturdu.

Tüketicideki büyümede lider kamu bankaları

Tüketici kredilerinde ise büyüme çift haneli olsa da ticari kredilerin yanında daha düşük ivmede yaşanıyor. Merkez Bankası verilerine göre toplam tüketici kredisi büyümesi 1 Nisan haftasında yıllık olarak yüzde 14 olurken kamu bankalarında bu oran yüzde 16,71, özel bankalarda ise yüzde 11,93 olarak hesaplandı. Ticari kredi büyümesinde özel bankalar kamu bankalarının önüne geçerken tüketici kredilerinde kamu bankalarının büyümede lider.

Tüketici kredi hacmi 1 Nisan haftasında 1 trilyon 35 milyar lira oldu. Bunun 476.5 milyar lirasını ise ihtiyaç kredisi kullanımı oluşturdu. Kamu bankalarında 394.6 milyar lira olan tüketici kredisi hacmine karşılık yabancı bankalarda 284.4 milyar lira, yerli özel bankalarda ise 356.4 milyar lira oldu.

Ticari kredi faizi ortalama yüzde 20,95 seviyesinde

Merkez Bankası verilerine göre 1 Nisan haftasında bankaların TL cinsi ticari krediler için uyguladıkları faiz oranı önceki haftaya göre 5 baz puan artışla yüzde 20,95 seviyesine çıktı. Tüketici enflasyonu ise mart itibariyle yüzde 61,1 seviyesinde bulunuyor. TL cinsi ticari kredi fonlaması tüketici enflasyonunun oldukça altında devam ediyor. Ancak yüzde 14 olan Merkez Bankası politika faizinin ise üzerinde TL cinsi ticari kredi faizleri. Yine Merkez Bankası verilerine göre 1 Nisan haftasında TL bazlı konut kredi faizleri önceki haftaya göre 17 baz puan azalışla yüzde 17,96’ya; taşıt kredi faizleri 11 baz puan azalışla yüzde 24,95’e ve ihtiyaç kredi faizleri 50 baz puan azalışla yüzde 28,04’e geriledi. Bankaların TL mevduat için uyguladıkları faiz oranı 1 Nisan haftasında bir önceki haftaya göre 35 baz puan artışla yüzde 15,95’e çıktı. Dolar mevduat faizi 15 baz puan artışla yüzde 1,09 ve Euro mevduat faizi 6 baz puan artışla yüzde 0,48 oldu.

Şebnem Turhan – Dünya

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu