BANKA HABERLERİ

Halkbank’ın aktif büyüklüğü 4,3 trilyon lira seviyesine yükseldi

Halkbank Genel Müdürü Osman Arslan: “2025, kaynaklarımızı seçici alanlara yönlendirdiğimiz, kredi büyümesini dengeli bir şekilde yönettiğimiz ve likidite ile sermaye yapımızı güçlendirdiğimiz bir yıl oldu” dedi.

Halkbank, 2025 yılı sonu itibarıyla aktif büyüklüğünü bir önceki yıla göre yüzde 43 artırarak 4,3 trilyon liraya çıkardı.

Bankadan yapılan açıklamaya göre, Halkbank, 2025 yılının son çeyreğine ilişkin finansal sonuçlarını açıkladı.

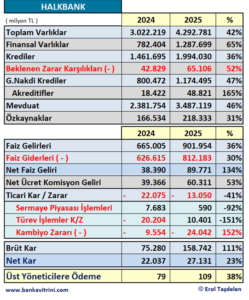

Buna göre, aktif büyüklüğünü 2025 yıl sonu itibarıyla bir önceki yıla göre yüzde 43 artırarak 4,3 trilyon liraya yükselten bankanın nakdi kredileri geçen yıla göre yüzde 36 büyümeyle 2 trilyon liraya, gayrinakdi kredileri de yüzde 47 artışla 1,2 trilyon lira seviyesine yükseldi. Böylece Halkbank’ın toplam kredi hacmi yüzde 40 artarak 3,2 trilyon liraya çıktı.

Aynı dönemde mevduat büyüklüğünü 2024 yıl sonuna göre yüzde 46 artışla 3,5 trilyon liraya ulaştıran bankanın öz kaynakları da yüzde 43 yükselişle 218 milyar lira oldu. Menkul değerler portföyü ise yüzde 52 artış göstererek 1,2 trilyon lira seviyesine ulaştı.

– ‘Takipteki kredi oranımızı düşük ve yönetilebilir seviyede tuttuk’

Açıklamada görüşlerine yer verilen Halkbank Genel Müdürü Osman Arslan, bankacılık sektörünün 2025’te ekonomideki gelişmelerle uyumlu, istikrarlı bir performans sergilediğini belirtti.

Arslan, ‘2025, bankamız için de kaynaklarımızı seçici alanlara yönlendirdiğimiz, kredi büyümesini dengeli bir şekilde yönettiğimiz ve likidite ile sermaye yapımızı güçlendirdiğimiz bir yıl oldu. Bu dönemde kredi yapılandırmalarıyla ödeme güçlüğü çeken firmalarımıza destek olurken, ekonominin dengesinin korunmasına da katkı sağladık. Ayrıca etkin risk yönetimi ile varlık kalitesindeki riskleri kontrol altına alarak, takipteki kredi oranımızı düşük ve yönetilebilir seviyede tuttuk.’ ifadelerini kullandı.

Bu dönemde esnaf ve KOBİ’lerin finansmana erişimine öncelik verdiklerini vurgulayan Arslan, 2024 yıl sonunda 266 milyar lira esnaf kredi bakiyelerini, 2025 yılı sonunda yüzde 20 artışla 320 milyar liraya yükselttiklerini aktardı.

Arslan, geçen yıl itibarıyla esnafa kullandırılan kredilerin KOBİ kredileri içindeki payının yüzde 33 seviyesine ulaştığını, kredili esnaf sayısının da 774 bine çıktığını belirterek, ‘Nakdi kredilerimiz içinde KOBİ kredilerinin payı yüzde 48 olarak gerçekleşti. 961 milyar lira büyüklüğe ulaşan KOBİ kredi hacmimizle KOBİ finansmanındaki pazar payı liderliğimizi sürdürmüş bulunuyoruz.’ değerlendirmesini yaptı.

– Girişimcilik ekosistemine bütünsel ve toplumsal katkı

Kadın Girişimci Kredi Destek Paketi ile 2021’den bu yana yaklaşık 268 bin kadın girişimciye toplam 125 milyar lira tutarında finansman sağlandığını aktaran Arslan, Türkiye genelinde kadın girişimcilerin kullandığı her 3 krediden 1’inde bankalarının imzasının bulunduğunu vurguladı.

Kadın girişimcilere verilen desteklerin yanı sıra girişimcilik ekosisteminin gelişimine de katkı sağladıklarına değinen Arslan, şunları kaydetti:

‘236 bin girişimci müşterimize toplam 41 milyar lira kredi kullandırdık. Bu kaynağın yüzde 46’sını ise 35 yaş altı genç girişimcilere yönlendirdik. ‘Genç İşi Kredisi’, ‘İlk Adım Kredisi’ ve ‘Tekno Girişimci’ ürünlerimizle genç girişimcilere yönelik finansman desteğimizi genişlettik. Ayrıca aralık ayında 5 bini aşkın gencin katılımıyla gerçekleştirdiğimiz ‘Gençİz Zirvesi’nde, ‘KGF Kefaletli Gençİz Kredisi’ni hayata geçirdik.’

Arslan, kadın ve genç girişimcilerin desteklenmesini yalnızca finansal değil, toplumsal fayda boyutuyla da ele aldıklarını, ‘Üreten Kadınlar Buluşmaları’, ‘Üreten Kadınlar Yarışması’ ve ‘Master Class Eğitim Programları’ ile kadın girişimcilerin bilgi, deneyim ve dayanışma ağlarını güçlendirdiklerini ifade etti.

Arslan, Aile ve Sosyal Hizmetler Bakanlığının başlattığı ‘Yükselen Kadınlar’ ve Türkiye Sigorta işbirliği ile hayata geçirdikleri ‘Kadın Acentelerle Büyüyoruz’ gibi projelerle ekosisteme katkı sunmaya devam ettiklerinin de altını çizdi.

– ‘Aile ve Nüfus 10 Yılı’ vizyonu

Sürdürülebilir büyüme anlayışıyla reel sektörü ve girişimcileri desteklemeye devam edeceklerini vurgulayan Arslan, ‘2026 yılında da ülkemizin Orta Vadeli Ekonomi Programı ile uyumlu, ‘Aile ve Nüfus 10 Yılı’ vizyonuna katkı sunan projelerimizle ekonomiye güç veren çözümler üretmeyi sürdüreceğiz.’ değerlendirmesinde bulundu.

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu