BANKA HABERLERİ

Hazine, 16 yıldır borç faizine her saniye 821 USD ödedi

Dünya gazetesinden Alaattin AKTAŞ, Hazinenin, on altı yıl boyunca iç ve dış borç faizine her saniye 821 dolar, yani 6.075 lira ödeme yaptığını, ödemeye de devam ettiğini yazdı.

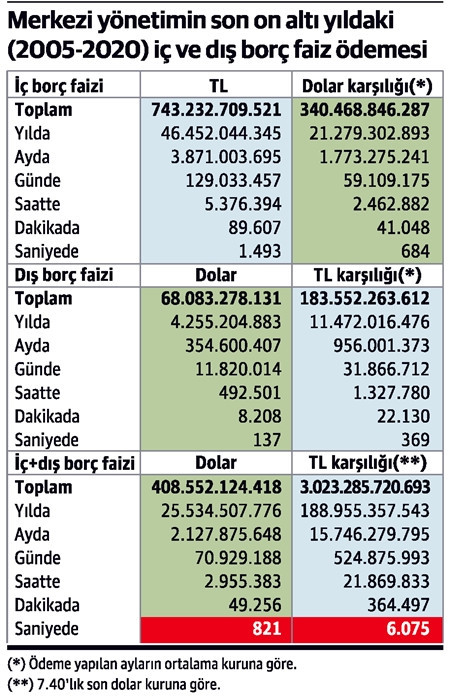

25 Ocak’ta, merkezi yönetimin 2005-2020 dönemini kapsayan son on altı yılda ne miktarda iç ve dış borç faizi ödediğini yazdım. İç borç faiz ödemesi 743 milyar lira, dış borç faiz ödemesi ise 68 milyar dolardı. O gün de vurguladım; bazı tutarlar zaman anlamında mikro ölçeğe indirince daha bir dikkat çekiyor. Sayı küçülüyor ama sorunun büyüklüğü daha bir ortaya çıkıyor.

68 milyar dolarlık dış borç faiz ödemesini ilgili yılların ortalama dolar kurunu kullanarak TL’ye çevirdim ve böylece iç borç faizini de ekleyerek toplam faiz ödemesini buldum. Sonra da bu tutarı on altı yıl toplamından yıla, ardından aya, sonra güne, saate, dakikaya ve saniyeye kadar küçülttüm. Bulduğum tutarı da 25 Ocak’ta yazdım. Türkiye, merkezi yönetim olarak bu on altı yılda her bir saniye 1.862 lira borç faizi ödemişti. Bu tutara belediyelerin ödemeleri ya da özel sektörün ödemeleri dahil değildi.

Bugünkü karşılığı çok daha fazla

Türkiye’nin yalnızca merkezi yönetimin iç ve dış borcu için saniyede 1.862 lira faiz ödemiş olmasını şaşırtıcı bulan okurlar çoğunluktaydı. Oysa bizim yaptığımız Hazine ve Maliye Bakanlığı tarafından herkese açık olarak ilan edilen faiz ödemesini saniye ölçeğine çekmekten ibaretti. Katkımız bu kadardı.

Bu on altı yılda saniyede 1.862 lira ödenmiş olmasını, biraz abartılı ya da çarpıcı bulanlara bugün daha çarpıcı bir sayı sunalım…

Hazine on altı yılda saniyede 1.862 lira ödedi ama bu cari tutarı gösteriyor. Bu tutarı bugüne getirdiğimizde sayı katlanıp gidiyor.

Siz hiç on yıl, yirmi yıl önce aldığınız bir konutu, bir arabayı, o günkü değeriyle konuşuyor musunuz? Konuşuyorsanız bile hemen bugünkü değere getirmeye çalışıyor; bunun için de en pratik yol olarak döviz karşılığına bakıyorsunuz.

Biz de şöyle yaptık; bu on altı yılda ödenen iç borç faizini, her ayın ödemesinden yola çıkarak ve o ayın ortalama dolar kurunu dikkate alarak dövize çevirdik. Yıl ortalamasını bile almadık ki sapma olmasın diye.

(İki gün önce dolarda yıl ortalamasını kullandığımız için bugünkü tabloyla o tablo arasında küçük farklar var.)

Her saniye 6.075 lira!

Türkiye on altı yılda 743 milyar lira, yani 340 milyar dolar iç borç faizi ödedi. On altı yıldaki 340 milyar doların saniyedeki karşılığı 684 dolar.

Bir de dış borç faizi var. Bu dönemde 68 milyar dolar, yani saniyede 137 dolar da dış borç faizi ödedik.

Yani toplam ödeme tam 409 milyar dolar. Sayıları zamana böle böle küçülttük ve karşımıza saniyede 821 dolarlık ödeme çıktı.

Türkiye, yalnızca merkezi yönetim borcu için on altı yıllık dönemde her bir saniye için ortalama 821 dolar iç ve dış borç faiz ödemesi yapmış.

Dolar son dönemde 7.40 dolayında seyrediyor. Çarptık, 821 dolarla 7.40’ı, karşımıza çıkan sayı 6.075 lira!

Saniyede 1.862 lira borç faizi ödendiğini söylediğimizde havaya zıplayanlar, 6.075 lira karşısında ne yaparlar, bilemem. Ne yapacakları da kendilerini ilgilendirir zaten.

Ama gerçek bu! Türkiye, on altı yılda her bir saniye iç ve dış borç faizine tam 821 dolar, yani 6.075 lira ödemiş.

“BUGÜNKÜ KARŞILIĞINA BAKMAM” DENİLEBİLİR Mİ?

Birileri derse ki “Ben ödemenin bugünkü karşılığına bakmam, bu borç ne zaman ödenmişse ödenmiş ve hesap orada kapatılmış”; bu da bir görüştür, tümüyle yanlış da değildir ama bu eksik bir değerlendirme olur.

Daha önce de belirttim; geçmişte yaptığımız ödemeleri hep bugünkü değere getirmek isteriz. Çünkü geçmişteki ödemenin bir anlamı kalmamıştır.

Sayılarını çok iyi bildiğim iki örnek vereceğim.

1994 yılında 1 milyar liraya alınan bir ev düşünün. O günkü paradan daha sonra altı sıfır atıldı, yani o evin alış fiyatı bugünkü parayla 1.000 lira. Yalnızca 1.000 lira! Bu bir anlam ifade eder mi? Ne yaparsınız, hemen 1994’ün dolar kuruna bakarsınız. Bu evin alındığı 1994’ün ortalarında dolar kuru 0.0317 düzeyinde. 1.000’i bu kura bölerseniz karşınıza çıkan sayı yaklaşık 32 bin dolardır. Yani bu ev, 32 bin dolara alınmıştır.

Yıl 2000, 15 milyar liraya alınan bir otomobil. Atın altı sıfırı, 15 bin lira. Yine yıl ortası, dolar 0.6264. 15 bin lirayı 0.6264’e böldüğünüzde bulacağınız tutar 24 bin dolardır.

Bu örnekleri bizzat ben yaşadığım için sayıları böylesine iyi hatırlıyorum.

Dolayısıyla yıllar öncesinin milyarlarca liralık faiz ödemesini bir şekilde günümüze getirmek gerekir.

Bunun için ister enflasyonu kullanın, ister dövizi, ister başka bir göstergeyi.

Yüksek enflasyon yaşanan ve cari değerlerin anlamını her gün yitirdiği bir ekonomide gerçek durumu görebilmek için bunu yapmak kaçınılmazdır.

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu