EKONOMİ

Kerim Rota: “İşçisin sen işçi kal, giy dedi tulumları…”

“Türkiye’nin önünde büyük bir fırsat penceresi var, ihracat artacak, cari açık kapanacak, bunun yaratacağı döviz girişi ile Türk Lirası değer kazanacak, ardından enflasyon düşecek”

Enflasyonun çözümünü “rekabetçi” kurla ihracatı teşvik edip cari açığı kapatmakta bulan bu yeni ekonomi anlayışını TCMB başkanı son enflasyon bilgilendirme toplantısında sıkça dile getirdi. Konuyla ilgili olan olmayan her sorunun cevabını da buraya bağladı.

Gemilerde talim var.

Bu aslında Cumhurbaşkanlığı Hükümet Sistemine geçildiğinden bu yana ekonomi yönetiminin talim amaçlı bindiği üçüncü gemi.

İlk yolculuk Berat Albayrak bakanlığında 2019-2020 arasındaydı. Hepimizin hafızasında taze olan o güne ait uygulamalar ise; enflasyonun altında faiz, kredi mekanizmalarının aktif rasyosu türü baskılarla kışkırtılması, vergi ve caydırma yoluyla yumuşak kambiyo kontrolleri ve kamu harcamaları yoluyla bütçe açığının artışı idi. Bunların yan etkisi olarak dövize oluşan aşırı talep de kapı arkasından TCMB döviz rezervlerini satarak bastırılmaya çalışıldı. Bu yolculukta kısa sürede döviz rezerv satış işi rayından çıktı ve Türkiye 2020 Ekimde neredeyse ödemeler dengesi krizi ile karşı karşıya kaldı. Ardından TCMB Başkanı gönderildi, bakan da affını istedi.

İkinci gemide ani patlama

Bu model iflas edince ikinci gemiye Naci Ağbal’ın atanması ile binildi. Hatta bu görevden alma ve atama sonrasında Cumhurbaşkanı yeni ekonomi yaklaşımını “Güven ve kredibilite kazanımına daha fazla odaklanacak, ülke risk primini düşüreceğiz” olarak açıkladı. Bu dönemde faizler arttırıldı, kapı arkası satışlara son verildi, Türk Lirası değer kazandı, enflasyon beklentileri düştü, TCMB itibarı toparlanmaya başladı. Bu durum siyasi ve ideolojik olarak birilerinin hoşuna gitmemiş olacak ki, 4 ay sonra ani bir kararla TCMB başkanı tekrar değiştirildi ve böylece ikinci gemi yarı yolda kaldı.

Üçüncü geminin yola çıkması 6 ay sürdü..

Cumhurbaşkanı, bu değişikliği yaptığında yaz aylarında enflasyonun düşmesiyle beraber faizlerin düşürüleceği beklentisindeydi. Enflasyonda beklenen düşüş başkan değişikliği sonrası %20’den fazla değer kaybeden paramız nedeniyle gerçekleşmedi. Bunun üzerine faizleri indirmekte sabrı kalmayan hükümet ve TCMB, yazının başındaki önermeyi 6 ay sonra dolaşıma soktu.

Başka bir inovasyon olmadan “rekabetçi kur” ile cari fazlaya geçince Türk lirasının değer kazanmasına dayanan bu modeli birçok iktisatçı haftalardır eleştiriyor. Bu eleştiriler bu modeli öne sürenlerin yakında üçüncü gemiden de ineceklerini zaten ortaya koyuyor.

Ben ise bu yazıda bu önermenin piyasa mekanizmaları açısından bir değeri var mı ona cevap aramak istiyorum.

Yağdıracak mı Mevla’m döviz?

Diyelim ki cari açık kapandı, hatta cari fazlaya geçtik, gelecek ihracat/turizm dövizleri Türk Lirasının değer kazanmasını gerçekten sağlayacak mı?

Döviz piyasasında ağırlığı olan 4 alıcı/satıcı grubu var. Bunlar

1) Yurtiçi yerleşik birey ve kurumlar,

2) TCMB

3) Yabancı yatırımcılar

4) Merkezi hükümet veya kamu

Acaba bu aktörler yeni ekonomi modeline nasıl tepki verecekler?

Başrolde; Yurtiçi yerleşikler

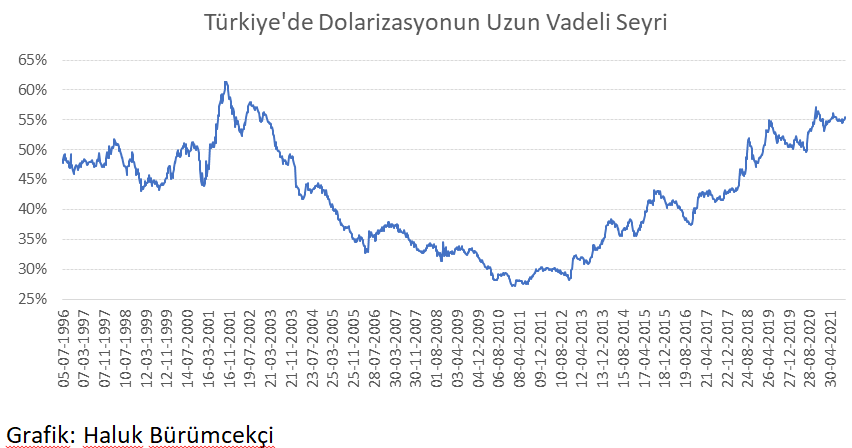

Aşağıdaki grafiğe bakıp “Olan oldu, vatandaşların dolarizasyonu %55 ile tarihi yüksek seviyelere geldi, artık yurtiçi yatırımcılar daha fazla döviz satın almaz “ diye düşünenler olabilir.

Buna inananlara dolarizasyonun psikolojik bir tavanının olmadığını, kimsenin enflasyona karşı birikiminin erimesine uzun süre göz yummayacağını ben hatırlatmış olayım.

2001’de mevduatta dolarizasyon oranının %61’e kadar çıktığı görülüyor. Üstelik o yıllarda bu kadar net bir negatif reel faiz politikası da yoktu. Büyük bir güven kaybı ve TL’nin aşırı değer kaybı ile %60’lar görülmüştü.

Şu an %55’de olan dolarizasyonun %60’a çıkması, Türk Lirası değeri sabitken 20 Milyar $ yeni döviz talebi anlamına geliyor. Politika faizini gıda enflasyonunun %10 altında tutanların aynı anda dolarizasyonun daha fazla artmayacağına dayanan bir oyun planları umarım yoktur.

Yardımcı oyuncu; TCMB

TCMB başkanı cari açığın kapanmasıyla piyasalara döviz yağmasını beklerken, kendi kurumu, 1 Ekim tarihinde ihracatçılara vereceği reeskont kredisi tutarını yıllık 30 Milyar $’a yükselttiğini duyurdu. Vadeyi de 240 günden 180 güne indirdi. Böylece ihracatçıların yılda 60 Milyar $’yakın getireceği döviz, piyasaya hiç çıkmadan TCMB tarafından satın alınmış olacak.

TCMB’nin buna neden gerek gördüğü herkesin malumu. 128 Milyar $ skandalı sonrası negatife dönen swap sonrası net rezervleri geri toplamanın başka yolu yok. Böylece önümüzdeki 4-5 yılda ihracat gelirlerinin neredeyse dörtte biri gün yüzü görmeden TCMB kasasına girmeli ki, Berat Albayrak/ Murat Uysal ikilisinin 20 ayda sattıkları dövizler geri alınabilsin. TCMB başkanının hesabına göre cari açık kapanınca döviz fazlası oluşacak. Oysa kendi kurumuna göre ise, cari açık kapansa bile döviz piyasasına Türk lirasına değer kazandıracak net bir döviz girişi olması zor. TCMB bu arada sabredemeyip gelen dövizleri satmaya başlarsa da 2020’de girdiğimiz düşük rezerv/ güven açığı/Türk Lirası değer kaybı kısır döngüsüne hızlıca gireceğimiz ortada.

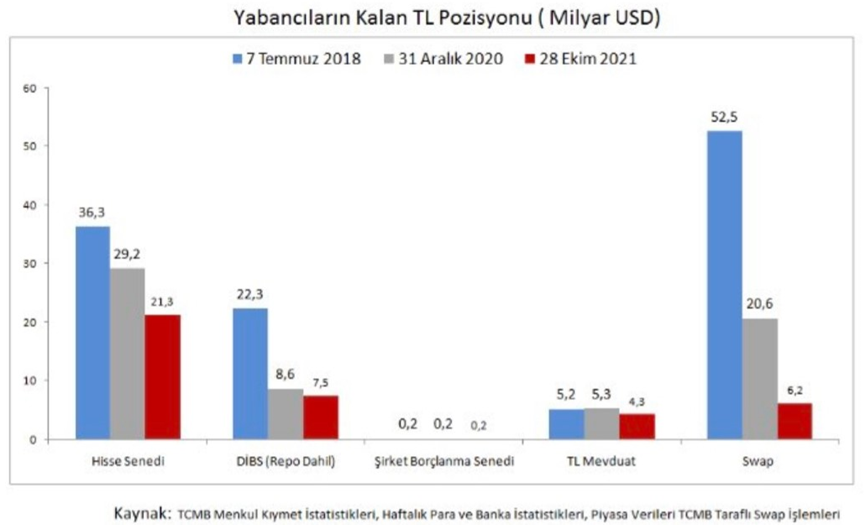

Eski başrol, yeni karakter oyuncusu; Yurtdışı yatırımcılar

Gerçekten de çok eski değil, 2018 Temmuz ayında 116 Milyar $ olan yabancıların TL varlıkları aşağıdaki tabloda göreceğiniz gibi geçen hafta 39 milyar $’a düşmüş. 2014 yılında ise bu tutar 200 Milyar $’a kadar çıkmıştı. Yine de kalan 39 Milyar $’ın finansal piyasalarımızın son yıllarda kaybettiği derinlik nedeniyle yüksek bir tutar olduğunu da bir kenara yazalım.

Tablo Fuat: https://twitter.com/atk_1881

Yabancıların bu Türk Lirası yatırımları dışında ayrıca 41 Milyar $ tutarında Türk devlet ve şirket Eurobond sahiplikleri var. Bu sahipliğin azalması durumunda ilgili şirketler ve kamu tarafından ilave bir döviz satın alma talebi ortaya çıkabilir.

Yan rolde; Merkezi Yönetim

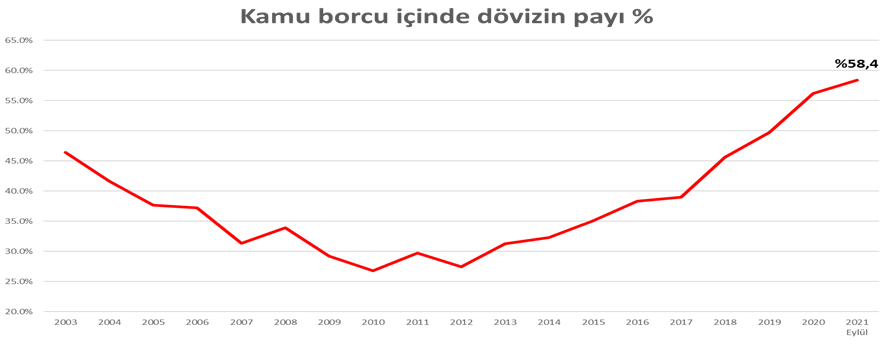

Yurtdışı ve yurtiçi yatırımcıların döviz talebini kestiremezken diğer bir risk de kamunun döviz talebi. Aşağidaki grafikten görüleceği gibi kamu, dış borcunu ve borcu içindeki dövizin payını son yıllarda hızlıca arttırıyor.

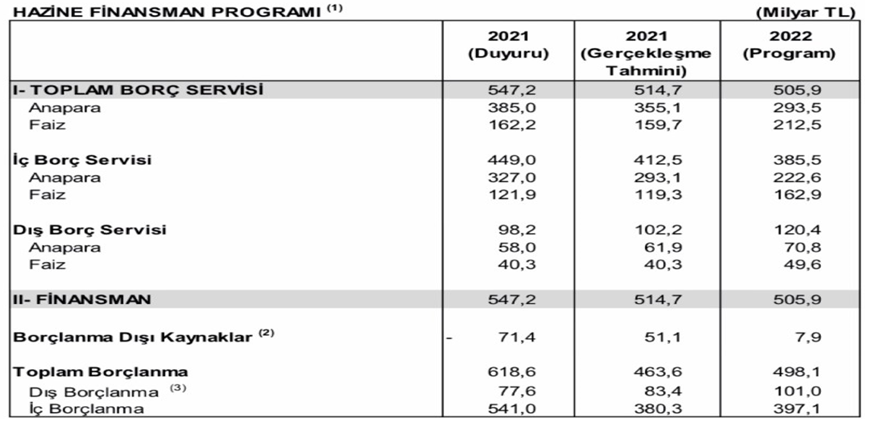

Dolayısıyla döviz geri ödeme takvimi de sıkışıyor. Kamu bu hızla borcunu arttıracak mı yoksa net geri ödeyici mi olacak? Aşağıdaki tablodaki 2022 Finansman programına göre kamu dış borcunu 2 Milyar $ azaltacak.

Lütfü Elvan’ın açıklamasına göre de 2022’de yeni iç döviz borçlanması yapmayacakmış. Bu da vadesi gelen 7 Milyar $ iç döviz borcun geri ödeneceği anlamına geliyor. Böylece kamu 2022’de 9 Milyar $ döviz borcunu geri ödeyecek.

Kamu TCMB’de hesabında bulunan döviz miktarını azaltmak istemiyorsa bu 9 Milyarı 2022’de satın almak için TCMB’ye başvuracak, o da rezervlerinden verecek.

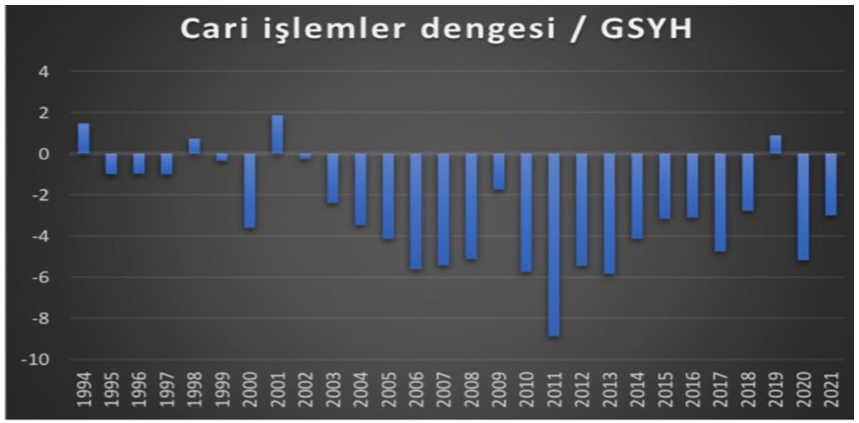

Cari fazla filmi ne kadar sürer?

Aşağıdaki tabloda göreceğiniz gibi 1994’den bu yana 2 yıl üst üste cari fazla verdiğimiz tek bir dönem bile yok.

(Tablo: Para ve Finans ) https://twitter.com/VeFinans

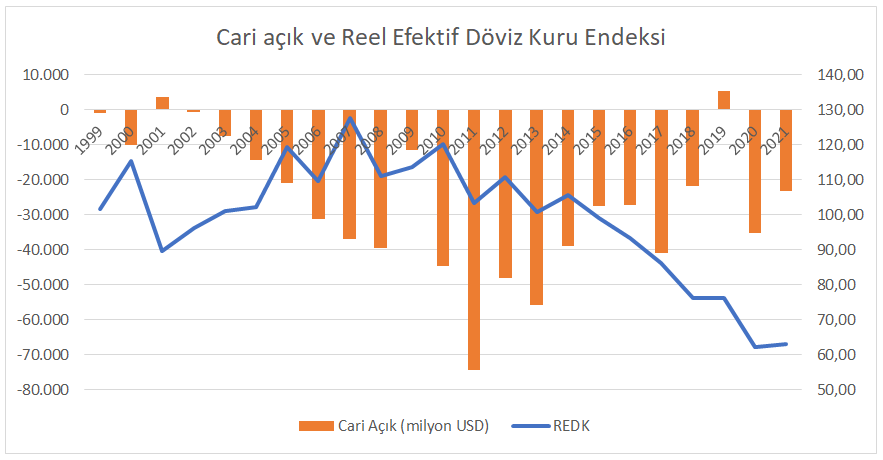

Ak Parti iktidarında Türkiye sadece 2019 yılında cari fazla verdi. 2019’da cari fazla vermemizi tetikleyen ise 2018’de yaşanan büyük TL reel değer kaybı oldu. Aşağıda göreceğiniz gibi Türk Lirası son 5/6 yıldır düzenli reel değer kaybına uğrasa da, cari fazlaya dönmemiz ancak paramızın kriz algısı yaratacak büyüklükte değer kaybı sonrası olabilmiş.

Ustam geldi, sırtıma vurdu, unut dedi romanları

İşçisin sen işçi kal, giy dedi tulumları

Peki, sürekli bir şekilde Türk Lirasına reel değer kaybettirmek siyaseten mümkün mü?

Türk Lirasının cari fazla vererek tekrar güçlenmesi için önce döviz talep eden TCMB, yurtiçi/ yurtdışı yatırımcılar ve kamunun susuzluğunu gidermek gerekiyor. Onlar doymadan vatandaşın nehrine su gelebilir mi?

Hele seçimlere 1,5 yıl kalmışken bu ekonomik yaklaşımın siyaseten sürdürülmesi neredeyse imkansız. Mecburen kamu maliyesini gevşetip asgari ücrete, işçi, memur ve emekli maaşlarına enflasyonun oldukça üzerinde artışlar yapılacak. Bütçeden akaryakıt, doğalgaz, elektrik için yapılan vergi indirimleri devam edecek. Kamu Özel İşbirliği ödemeleri Türk Lirasının değersizleşmesi ile bütçede daha büyük kara delikler açacak. Seçim öncesi dönemde ise siyasetçilerin daha fazla faiz indirimi ve kamu bankaları yoluyla kredi genişlemesi talep etmesi de muhtemel.

Bu mali gevşeme, negatif reel faiz uygulayan bir para politikası ile birleşince, Türk Lirasının değersizleşmesi derinleşecek ve enflasyonun daha da artması kaçınılmaz olacak.

Bizlere yeni model diye anlatılan, paramızın sürekli derin reel değer kaybedeceği ve ucu bucağı görünmeyen bir fakirleşmeden başka birşey değil.

Bu anlayışın sonucu ucuz işçi cennetinde enflasyon ve fakirlik cehenneminde karın tokluğuna yaşayan modern köle olmak.

Üstelik bunun mimarları fakirleşmenin en derinleştiği zamanlarda bu gemiden atlayıp gidecekler.

O zaman vatandaşa verilen mesajı büyük usta Cem Karaca seslendirsin.

Ustam geldi, sırtıma vurdu, unut dedi romanları

İşçisin sen işçi kal, giy dedi tulumları

Kerim ROTA – ParaAnaliz

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu