BANKA HABERLERİ

Kredi Kartı Aidat Ücreti Nasıl Geri Alınır?

Günümüz ekonomik koşullarında neredeyse herkesin en az bir tane kullanmak zorunda kaldığı kredi kartları çoğu zaman işimizi kolaylaştırıyor ancak bazen üyelik ücreti ve aidat gibi isimler altında bankalar bizden fazladan para alıyor. Peki kredi kart aidat ücreti nasıl geri alınır? Gelin kredi kart aidat iadesi almak için uygulayabileceğiniz yöntemlere yakından bakalım

Kaç tane kredi kartınız var? Eğer bu soruya cevabınız bir ise şanslısınız ama eğer özellikle düşük gelirli biriyseniz maalesef bu cevap iki haneli sayılara ulaşabiliyor. Çünkü günümüz ekonomik koşullarında yalnızca hayatta kalmak için bile borçlanmak zorunda kalabiliyoruz. Evet, kredi kartları çoğu zaman kullanıcılara pek çok avantaj sağlıyor ancak kredi kartı aidatı ya da yıllık üyelik ücreti gibi adlar altında bazen bize ek giderler de yaratabiliyorlar.

Kredi kartı aidatı yıllık olarak alınır ve çoğu zaman çok yüksek bir rakam değildir ancak bankaların en sevimli hallerini takındığı başvuru bölümünde bilgilendirilmediysek ek bir ücret ödemek epey can sıkıcı olabilir. Peki kredi kart aidat ücreti nasıl geri alınır? Merak etmeyin, bu konuda kanunlar tüketiciden yana. Gelin kredi kart aidat iadesi almak için uygulayabileceğiniz yöntemlere yakından bakalım.

Kredi kart aidat ücreti nasıl geri alınır? İşte uygulayabileceğiniz tüm yöntemler:

- Yöntem #1: Kredi kartını kullandığınız bankanın müşteri hizmetlerini arayın.

- Yöntem #2: Müşterisi olduğunuz banka şubesine dilekçe yazın.

- Yöntem #3: İlçenizdeki Tüketici Hakem Heyeti’ne başvurun.

- Yöntem #4: e-Devlet üzerinden Tüketici Hakem Heyeti’ne başvurun.

Yöntem #1: Kredi kartını kullandığınız bankanın müşteri hizmetlerini arayın:

Çok etkili olmasa bile yine de kredi kart aidat iadesi için uygulamanız gereken ilk yöntem kredi kartını kullanmakta olduğunuz bankanın müşteri hizmetleri ile iletişime geçmektir. Bankanın müşteri hizmetlerini arayıp durumu anlatarak kredi kartı aidat ücretinin iadesini talep ettiğiniz zaman bu işlemi gerçekleştirmeniz mümkün.

Bu noktada ufak bir parantez açalım. Müşteri hizmetlerini arayıp aidat ücreti iadesi talep etmeniz yasal bir taleptir ancak çoğu zaman görüştüğünüz temsilci bunun mümkün olmadığını söyleyecektir. Bu tür bir yanıt alıyorsanız diğer yöntemleri uygulayarak sonuca ulaşabilirsiniz.

Yöntem #2: Müşterisi olduğunuz banka şubesine dilekçe yazın:

Eğer bankanın müşteri hizmetlerini arayıp kredi kartı aidat iadesi talebinde bulunup da reddedildiyseniz uygulamanız gereken diğer bir yöntem bankanın müşterisi olduğunuz şubesine konu hakkında bir talep dilekçesi yazmaktır. Yazacağınız dilekçeyi şu örnek üzerinden oluşturabilirsiniz;

Yöntem #3: İlçenizdeki Tüketici Hakem Heyeti’ne başvurun:

Bankanın müşteri hizmetlerini aradım, yetmedi bir de dilekçe yazdım ama yine de kredi kartı aidat iadesi alamadım diyorsanız yetkili makamlara başvurma zamanı geldi demektir. Ülkemizin her şehrinde ticaret müdürlüklerine ve her ilçesinde kaymakamlıklara bağlı olarak görev yapan Tüketici Hakem Heyeti vardır.

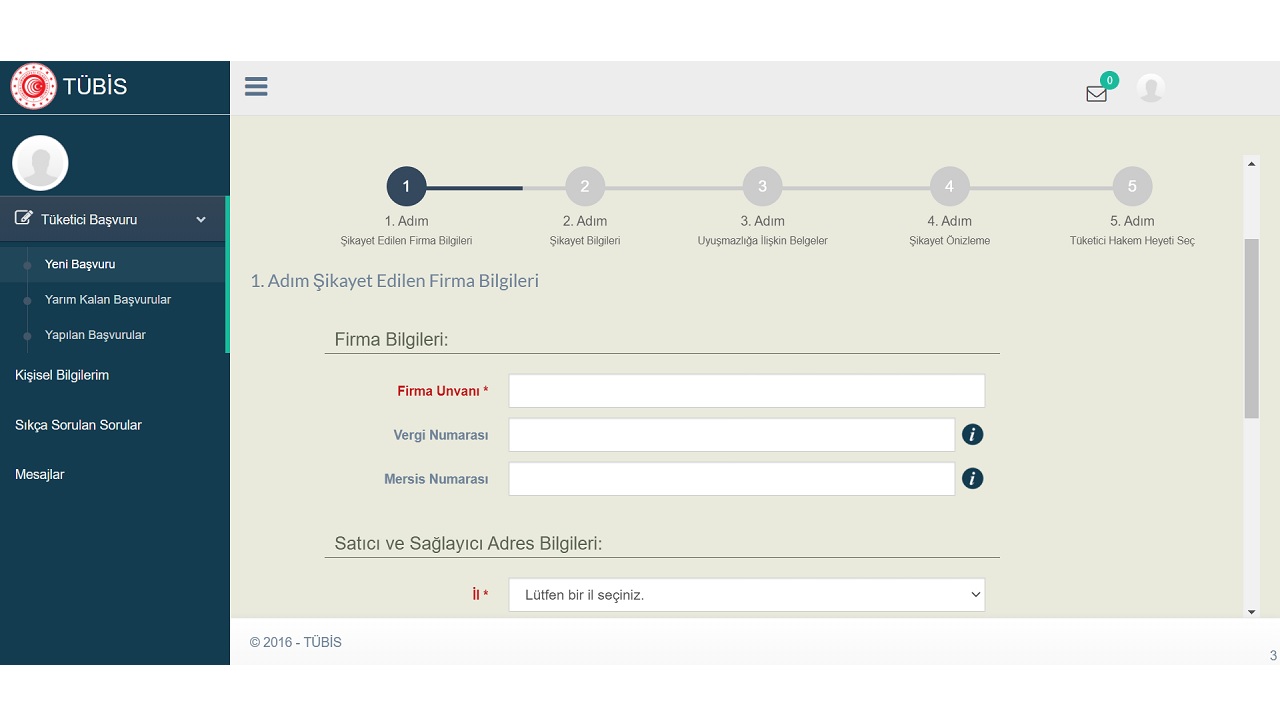

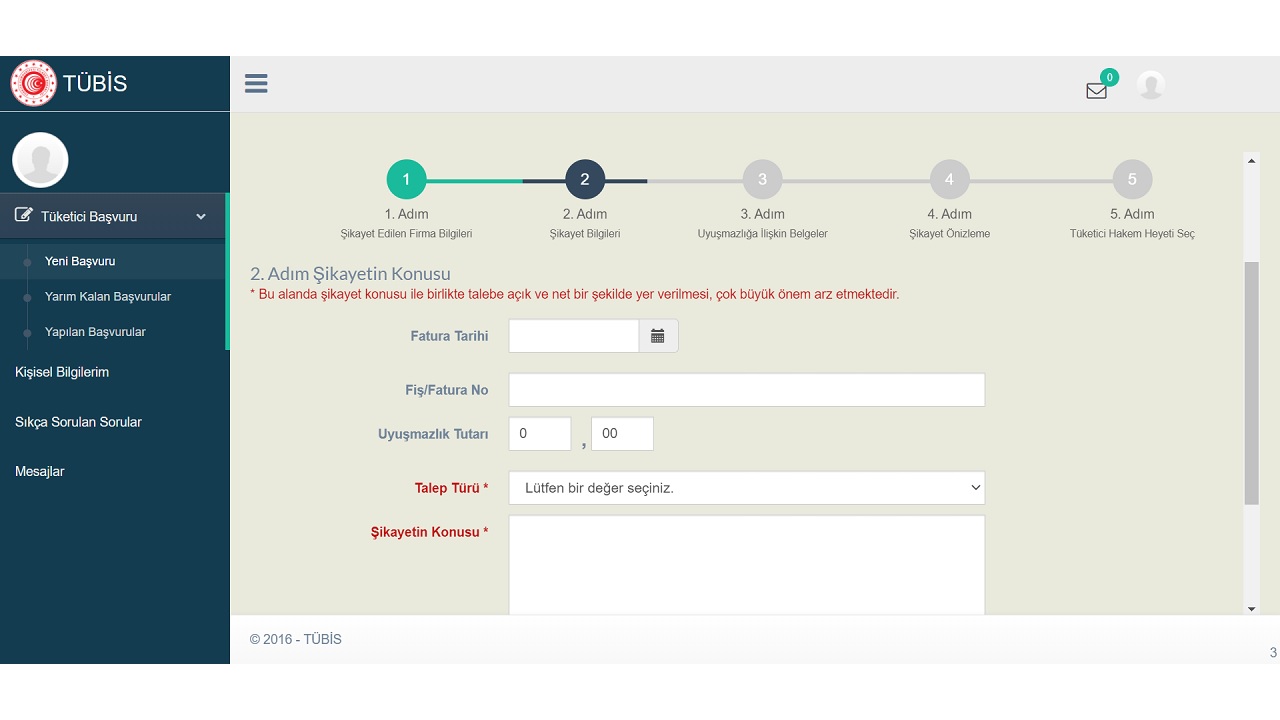

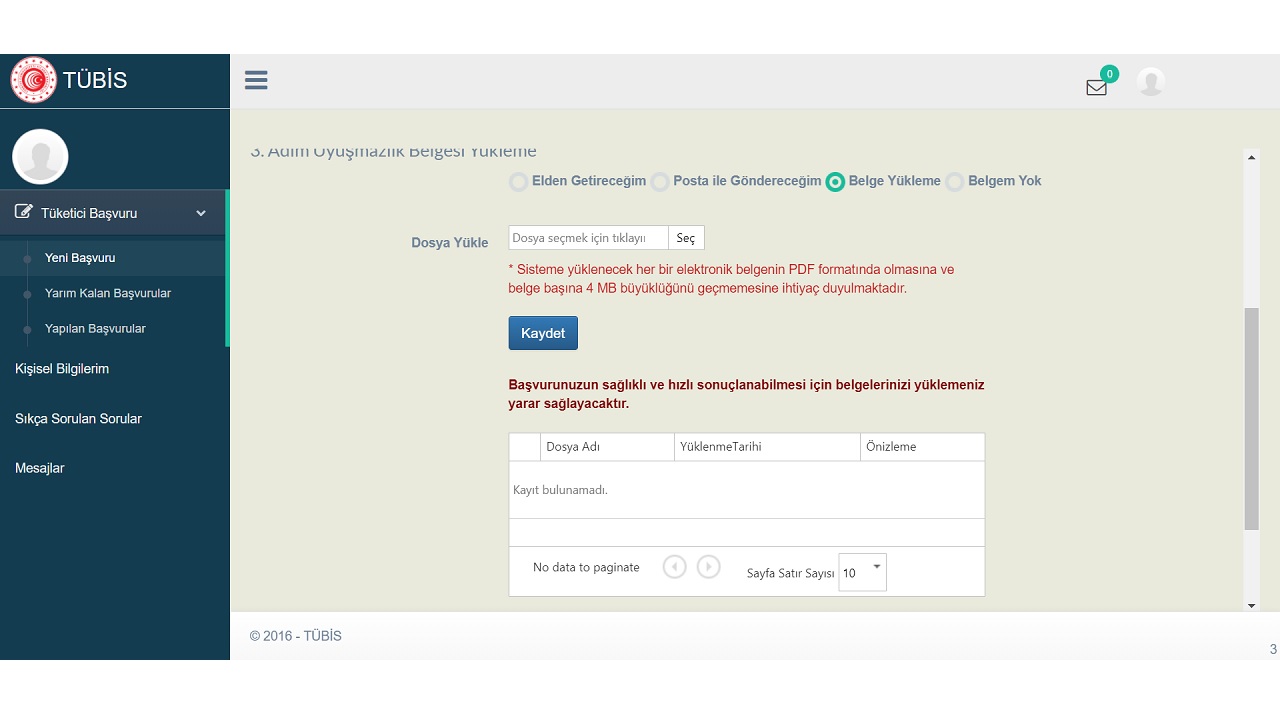

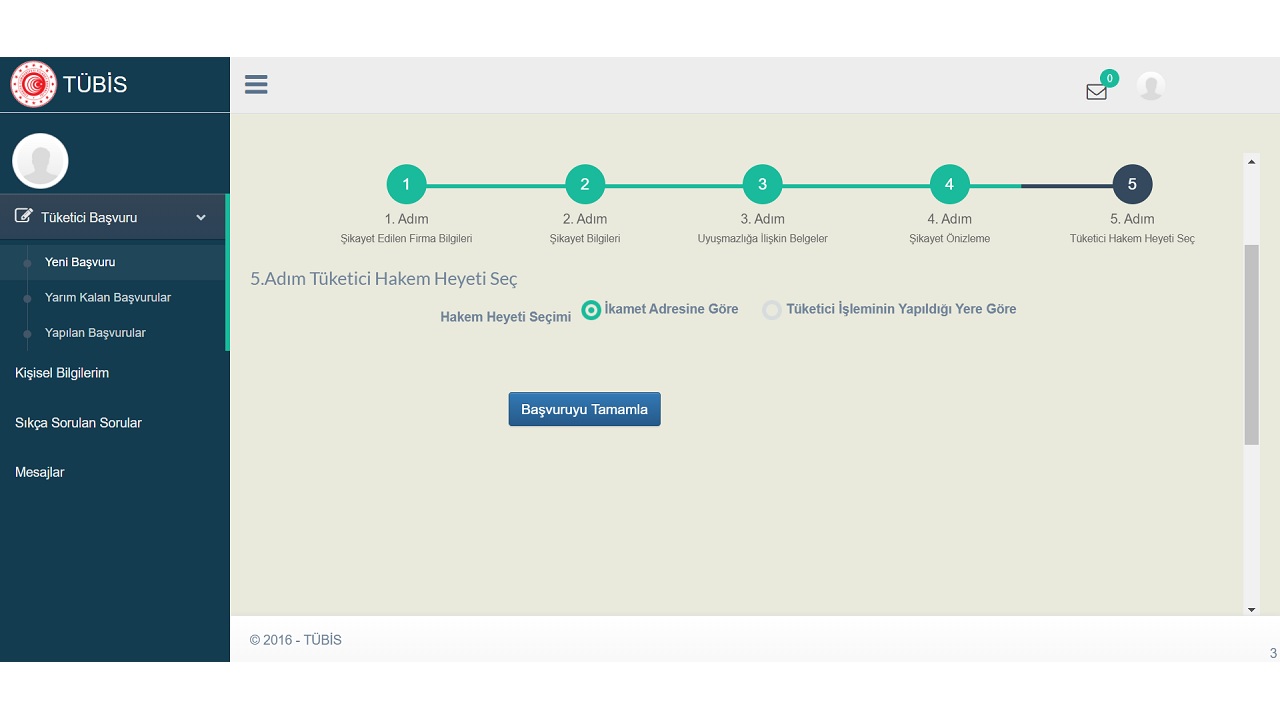

Kısa bir Google araştırması ile ilçenizdeki Tüketici Hakem Heyeti’nin iletişim bilgilerine ulaşabilirsiniz. Tüketici Hakem Heyeti’ne gidip bir başvuru formu doldurmalısınız. Başvuru formunda konuyu açık bir şekilde dile getirmeli, istenilen ek belgeleri de yanınızda götürmelisiniz. Eğer Tüketici Hakem Heyeti’ne gitmek için vaktiniz yoksa bir sonraki yöntem ile online başvuru yapabilirsiniz.

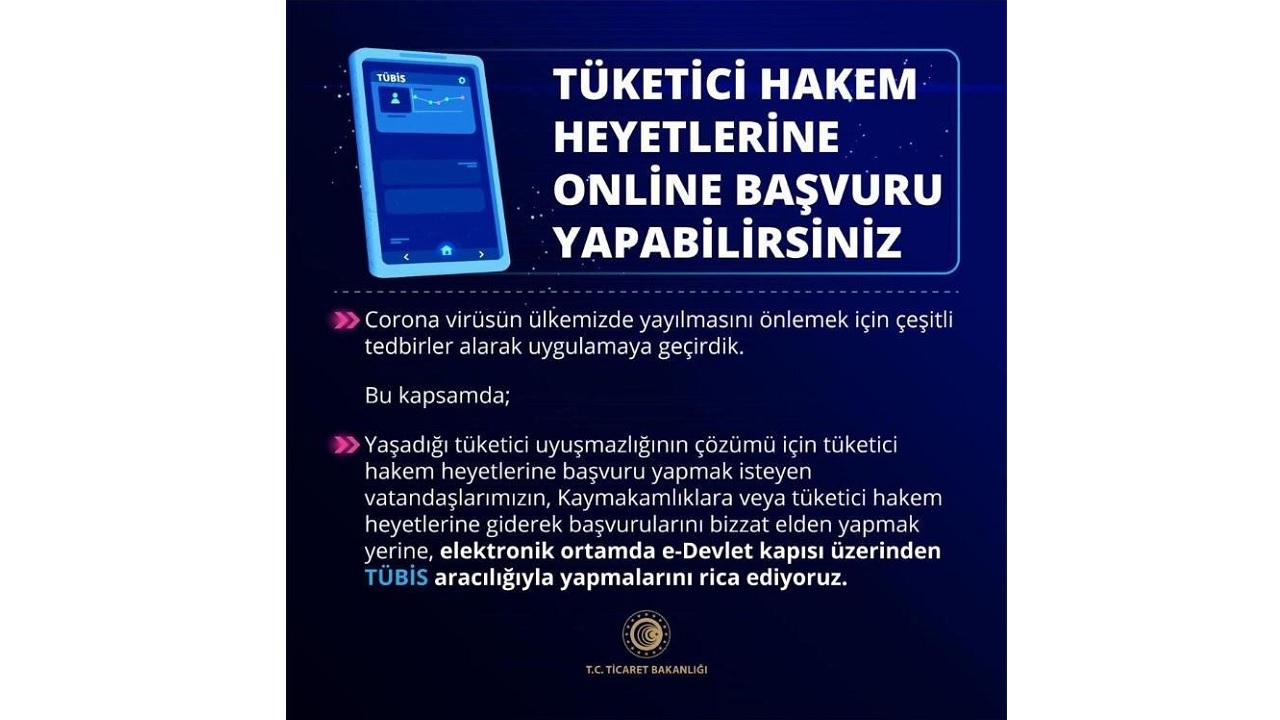

Yöntem #4: e-Devlet üzerinden Tüketici Hakem Heyeti’ne başvurun:

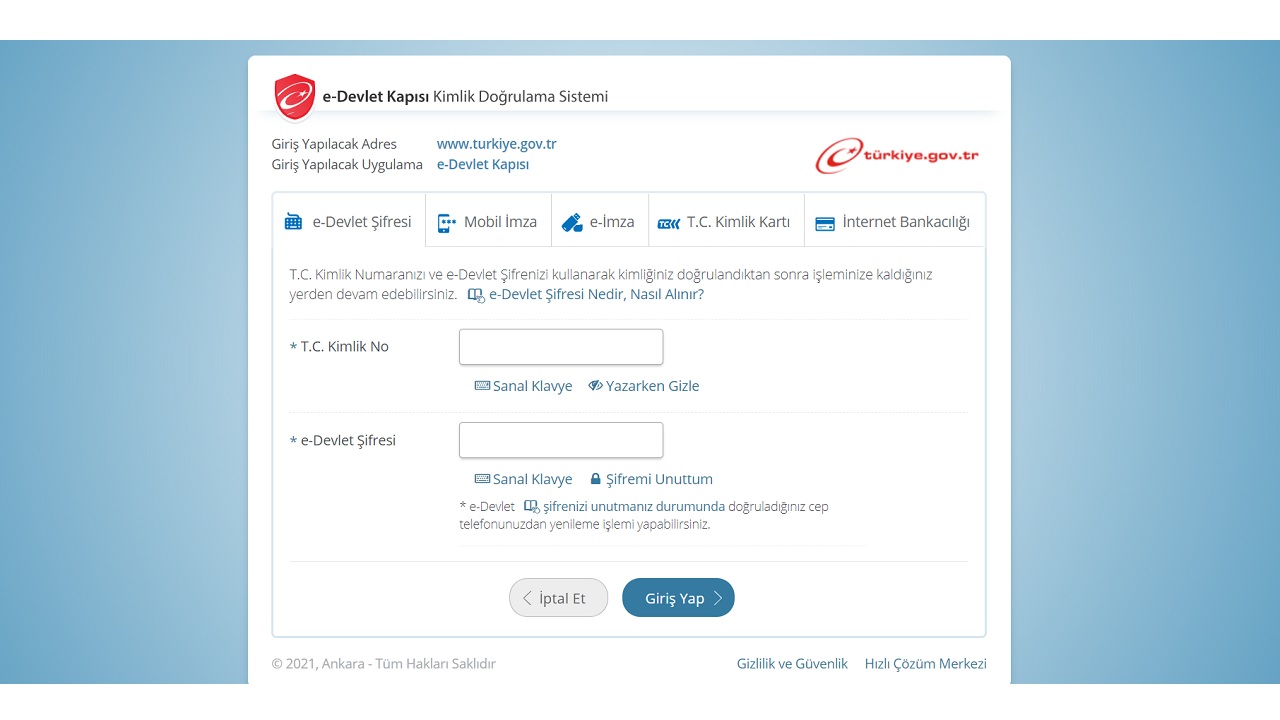

- Adım #1: Buradaki bağlantı üzerinden e-Devlet internet sitesini açın.

- Adım #2: e-Devlet hesap bilgilerinizle giriş yapın.

- Adım #3: e-Devlet arama çubuğuna tubis yazın ve aratın.

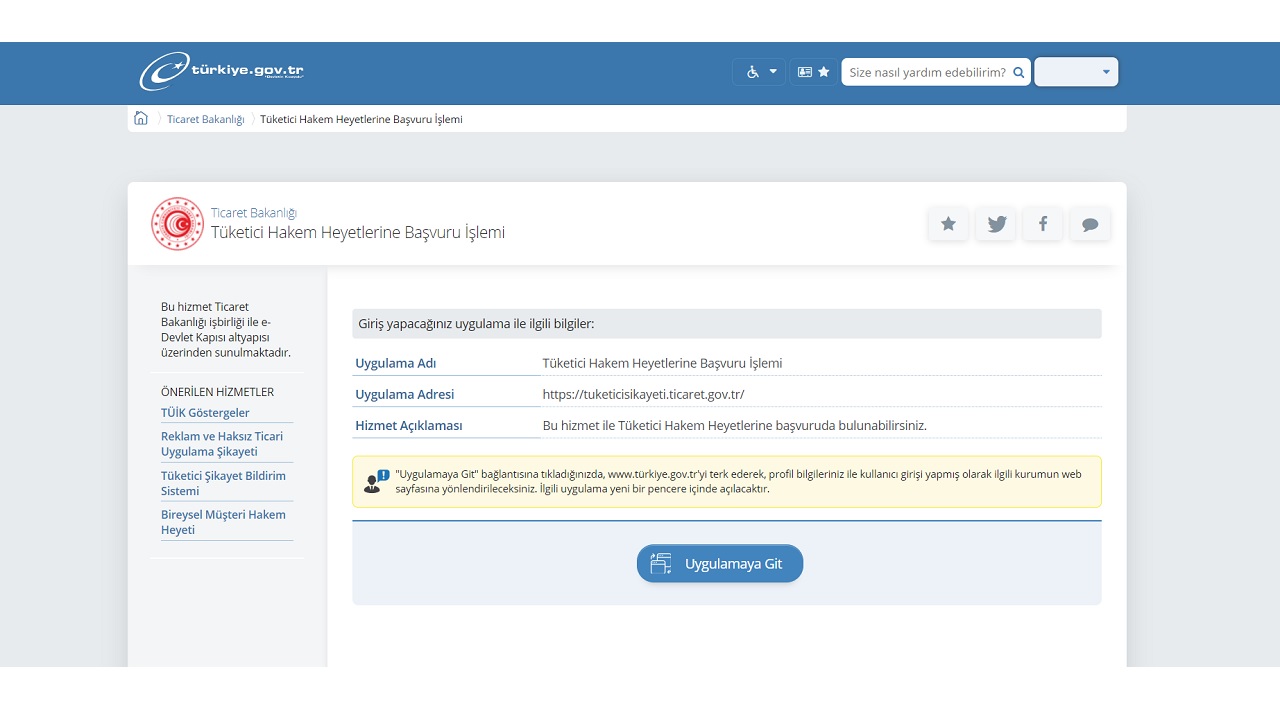

- Adım #4: Arama sonuçları üzerinden Tüketici Hakem Heyeti sayfasına ulaşın.

- Adım #5: Uygulamaya Git butonu ile Tüketici Hakem Heyeti internet sitesini açın.

- Adım #6: e-Devlet hesap bilgilerinizle giriş yapmış olacaksınız.

- Adım #7: Yeni başvuru oluşturun.

- Adım #8: Talebinizle ilgili tüm detayları en güncel şekilde girin.

- Adım #9: Ödeme dekontunu ekleyin.

Kredi kartı aidat iadesi almak talebiyle e-Devlet üzerinden Tüketici Hakem Heyeti’ne başvurmak için yukarıdaki adımları izlemeniz yeterli. Bu noktada artık topu Tüketici Hakem Heyeti’ne attınız. Heyetin çalışma yoğunluğuna göre değişen bir süre içinde başvurunuz incelenecek ve büyük ihtimalle sizin lehinize karar verilecektir.

Kredi kartı aidatı yasal mı?

O kadar uğraşıyoruz ama kredi kartı aidatı yasal mı da banka benden böyle bir ücret alıyor diye merak edebilirsiniz; evet, kredi kartı aidatı yasaldır. Finansal Tüketicilerden Alınacak Ücretlere İlişkin Usûl Ve Esaslar Hakkında Tebliğ’e göre bankalar müşteriden kredi kartı aidatı ya da yıllık üyelik ücreti adı altında ücret talep etme hakkında sahiptir.

Bankalar, talep ettikleri aidat ücretini kredi kartı sözleşmesinde açık bir şekilde belirtmeli ve müşteriden onay almalıdır. Yani sözleşmede açık bir şekilde müşteriden aidat alınacağı belirtilmişse kart aidatını ödemek zorundasınız çünkü bu ücret bankanın yasal olarak talep etme hakkı bulunan bir ücrettir.

Bankalar, aidat ödemelerine karşı müşterilerine bazı fırsatlar da sunabiliyor

Bazı bankalar, kart aidatı ödemek istemeyen müşterilerine kredi kartı puanı ya da aidat ücretinin 1 yıl ertelenmesi gibi farklı seçenekler de sunabiliyor. Ancak bu seçeneklerin bankadan bankaya değişiklik gösterebileceğini ya da sizin müşteri profilinize bağlı olarak değişebileceğini de hatırlatalım.

Ayrıca bankalar, müşterilere aidatsız kredi kartı da sunmak zorunda

6502 Sayılı Tüketicinin Korunması Hakkında Kanun’daki şu cümle bütün oyunu bozuyor; “Kart çıkaran kuruluşlar, tüketicilere yıllık üyelik aidatı ve benzeri isim altında ücret tahsil etmedikleri bir kredi kartı türü sunmak zorundadır.”

Yani diyelim bir hesabınızın bulunduğu ya da bulunmadığı X bankasının kredi kartını kullanmak ama kredi kartı aidat ücreti de ödemek istemiyorsunuz. X bankası size en az iki seçenek sunmalıdır; aidat ücreti ödenen kredi kartı ve aidat ücreti ödenmeyen kredi kartı. Siz aidat ücreti ödenmeyen seçeneği tercih etmenize rağmen ücret alındıysa yüzde yüz haklı olarak bu ücretin iadesini talep edebilirsiniz.

Bankaların yıllık olarak müşterilerinden talep ettiği kredi kartı aidat iadesi nasıl alınır sorusunu yanıtlayarak bu işlem için uygulamanız gereken yöntemlerden bahsettik. İleride bu tür işlemlerle uğraşmamak için kredi kartı sözleşmesini imzalamadan önce en ufak detayları bile okumanızda yarar var.

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu