EKONOMİ

Kur artışından etkilenecek döviz kredisi kullanan firma sayısı belli oldu

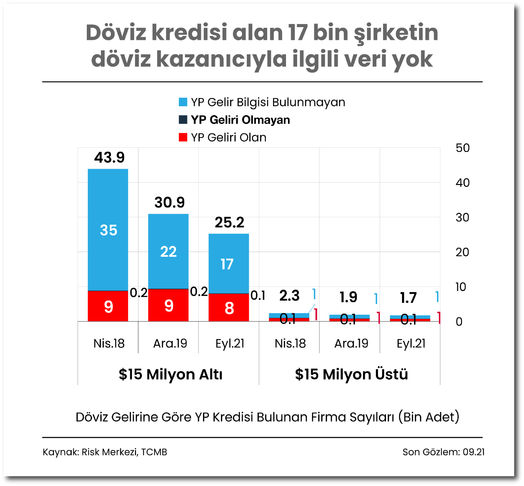

öviz kurundaki yükseliş sürüyor. Dolar, TL karşısında Merkez bankası müdahalesine rağmen son iki ayda yüzde 50 değer kazanarak 13,30 civarına geldi. Kurdaki yükseliş gözleri özellikle döviz borçlusu şirketlere çevirdi. Merkez Bankası çalışmasına 15 milyon doların üstünde kredi borcu olan bin 700 şirketten 425’inin döviz geliri bulunmuyor. 425 şirketin aldığı kredi borcu tutarı ise 20 milyar dolar civarında. Bu firma başına 47 milyon dolarlık kredi demek. Kredi borcu 15 milyon doların altında ve dövizle borçlanmaları aslında yasak olan 17 bin şirketin döviz kazancı olup olmadığını Merkez Bankası bilmiyor. 17 bin şirketin döviz kredisi borcu 13 milyar dolar civarında. Bu kesimin şirket başına 764 bin dolar kredi borcu bulunuyor.

Dolar kurunun 14 liraya yaklaşması sonrası özellikle döviz borcu bulunan şirketlerin durumu merak ediliyor. Öncelikle şunu belirtelim son yıllarda şirketlerin döviz borçları ile varlıkları arasındaki makas giderek kapanıyor. Yani kur yükseldiğinde reel sektörde risk eskiye göre daha düşük. Reel sektörün döviz cinsi finansal borcu, yurt dışından temin edilen krediler kaynaklı bir miktar artarken, net döviz açık pozisyonundaki iyileşme devam ediyor. Kısa vadeli net döviz fazla pozisyonundaki olumlu görünüm, kısa vadeli döviz varlıklarındaki yükselişin katkısıyla korunuyor. Peki rakamlar nasıl?

AÇIK POZİSYON 123 MİLYAR DOLARA İNDİ

Merkez Bankası Finansal İstikrar Raporu’na göre 2018 yılından bu yana önemli iyileşme kaydeden reel sektörün net döviz açık pozisyonu, 2021 yılı Mayıs ayı sonrasında 9 milyar dolar daha azalarak 123,6 milyar dolara gerilemiş durumda. Bu rakam geçtiğimiz yıllarda 220 milyar dolarlar düzeyindeydi. Son aylarda ithalat ödemeleri ve yurt dışı borç kaynaklı olarak bir miktar artan döviz borçlara karşın, döviz mevduat ağırlıklı olarak varlıkların da yükselmiş olması döviz pozisyon açığının azalmasına katkı sağladı.

Reel sektör firmalarının yurt içi bankalara olan döviz kredi borcu, 2018 yıl başına göre yaklaşık 45 milyar doları azaldı. 2021 yılında reel sektörün yurt içi döviz kredileri ise yataya yakın bir seyir izledi. Diğer taraftan, reel sektör firmalarının yurt dışından temin ettiği döviz kredilerin 2021 yılı Mart ayı sonrasında bir miktar artmış olduğu görülüyor. Reel sektör firmaları, 2021 yılı Mart-Eylül döneminde yurt dışı borçlarını yüzde 137 oranında yeniledi.

BORÇ DÜŞTÜ AMA…

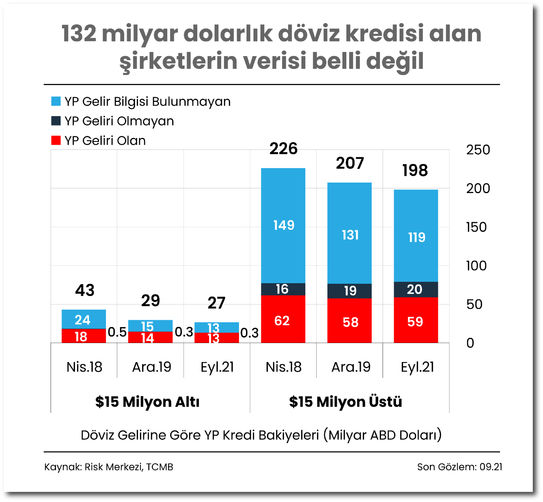

Bilindiği gibi firmaların kur riski yönetimine yönelik olarak 2018 Mayıs ayında Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karar’da yapılan değişiklik ile döviz kredi bakiyesi 15 milyon doların altındaki firmaların döviz kredi kullanımları son üç yıllık döviz gelirleri ile ilişkilendirildi. Bu düzenleme ile 15 milyon doların altında döviz kredi borcu bulunan firmaların kredi bakiyesi, düzenleme tarihindeki 43 milyar dolar seviyesinden 2021 yılı Eylül ayı itibarıyla 27 milyar dolar düzeyine indi. Aynı dönemde, düzenlemenin herhangi bir kısıtlama getirmediği 15 milyon doları üzerinde döviz kredi borcu bulunan firmaların kredi bakiyesi ise 226 milyar dolardan 198 milyar dolara geriledi. Ayrıca bu dönemde, döviz kredi borcu bulunan firma sayısı her iki grupta da önemli ölçüde azaldı. Ancak verilerine ulaşılamayan çok sayıda şirket oluğu da dikkat çekti.

Son veri itibarıyla, 15 milyon dolar sınırının altındaki grupta 25 bin, üstündeki grupta ise 1.700 firma yer alıyor. Döviz geliri bilgisine erişilebilen firmalar içerisinde, 15 milyon dolar sınırının altındaki grubun tamamına yakını döviz gelirine sahip. Ancak bilgisine ulaşılamayan 17 bin de şirket bulunuyor. Bu firmaların borçları toplam 13 milyar dolar civarında. Yani şirket başına 764 bin dolar ile görece büyük bir risk teşkil etmiyor. Merkez’in raporda verdiği bilgiye göre sınırın üzerindeki bin 700 firmanın da düzenlemeye tabi olmamasına rağmen yaklaşık yüzde 75’inin döviz geliri bulunuyor. 425 şirketin döviz geliri ise yok. 425 şirketin aldığı kredi borcu tutarı ise 20 milyar dolar civarında. Bu firma başına 47 milyon dolarlık kredi demek. Önemli bir rakam de 15 milyon doların altında ve üstünde kredi kullanan şirketlerin aldığı toplam 132 milyar dolarlık tutarın karşılığında bu şirketlerin döviz kazancı olup olmadığının bilinmemesi.

YURTDIŞINA BORÇ 171 MİLYAR DOLAR

Diğer yandan yine Merkez Bankası istatistiklerine göre eylül sonu itibarıyla, özel sektörün yani bankalar ve reel sektörün yurt dışından sağladığı toplam kredi borcu ise 2020 yıl sonuna göre 1,4 milyar dolar azalarak 171,6 milyar doları oldu. 163,1 milyar dolar tutarındaki uzun vadeli toplam kredi borcunun yüzde 40,3’ünü bankalar, yüzde 59,7’sini (97.4 milyar dolar) ise reel sektör kuruluşların borcu oluşturdu. Aynı dönemde, 8,5 milyar dolar tutarındaki kısa vadeli toplam kredi borcunun yüzde 82,2’sini bankalar, yüzde 17,8’ini ise reel sektör kuruluşların borcu oluşturdu. Vadeye göre incelendiğinde, 2020 yıl sonuna göre, uzun vadeli kredi borcunun 199 milyon dolar azalarak 163,1 milyar dolar; kısa vadeli kredi borcunun (ticari krediler hariç) ise 1,2 milyar doları azalarak 8,5 milyar dolar düzeyinde gerçekleştiği gözlendi.

Habertürk

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu